Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

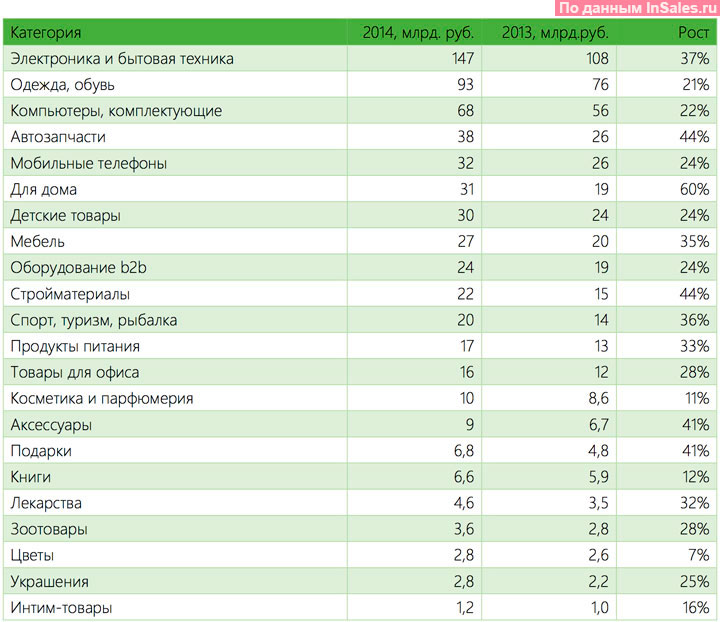

Оборот 2014 и 2013 года в сравнении по товарным категориям:

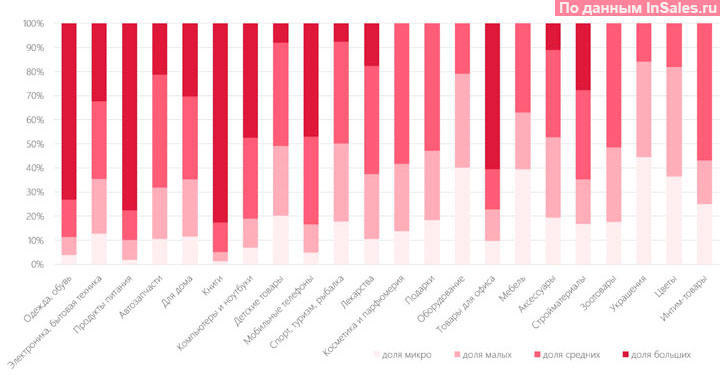

Доля магазинов по разделам и категориям

По количеству заказов магазины можно разделить на 4 группы:

- Крупные (более 1000 заказов в сутки) Средние (более 50 заказов в сутки) Малые (более 10 заказов в сутки) Микро (менее 10 заказов в сутки)

Общей тенденцией 2014 года можно отметить уход с рынка слабых мелких игроков. Те предприниматели, которые не были уверены в своих силах, для кого интернет-магазин не был основным бизнесом, кто был завязан на санкционные товары и чьи магазины были слишком чувствительны к изменению курса национальной валюты.

На фоне роста объёма рынка и прихода новых игроков общая картина выглядит так: крупные игроки укрупняются и становятся мультикатегорийными (хотя и среди крупных магазинов есть выбывшие с рынка проекты), средние магазины стараются укрупняться и ожесточённее конкурировать, мелкие магазины борются за выживание и рост, а также приходят новые игроки, преимущественно из оффлайн ритейла и поставщиков.

Методика исследования:

Отчёт составлен на основе открытых источников и собственной методики оценки компании InSales. ru. При оценке оборота учитывались данные по ежемесячной посещаемости магазинов, конверсии и среднего чека.

Посещаемость проанализирована с помощью сервиса shopsrate. ru, который автоматически собирает данные для магазинов, добавленных в систему. На данный момент в базе находится более 20 000 интернет - магазинов.

База интернет - магазинов была разбита на категории. Стоит уточнить, что деление в некоторых случаях неточно, так как успешные магазины начинают расширять ассортимент сопутствующими категориями. Для крупнейших магазинов была учтена мультикатегорийность, однако, для большинства сайтов выбиралась одна ключевая специализация (категория).

Для оценки обще рыночных показателей учитывалось, что на рынке в 2014 году присутствовало 43 тысячи интернет - магазинов (под интернет-магазином понимается любой сайт ритейлера, принимающий заказы и имеющий корзину).

Для каждой категории были введены дополнительные коэффициенты, учитывающие влияние около 22000 магазинов (так называемого «длинного хвоста»), не попавших в исследование. Большая часть исследованных магазинов представляют собой «лучшие магазины» по основным показателям: обороту и посещаемости. Эти магазины имеют хорошие позиции в выдаче поисковых систем. Многие из них прошли модерацию сервиса Яндекс. Маркет.

***

InSales. ru – российская интернет-компания, занимающаяся разработкой и поддержкой профессиональной платформы для создания интернет-магазина. В 2014 году число клиентов компании практически удвоилось: с 2500 до 4500. Суммарная посещаемость магазинов составила более 500 000 в сутки, что превышает посещаемость типовых интернет-магазинов рунета.

На платформе присутствуют, как небольшие интернет-магазины, так и крупные онлайн-ритейлеры, обрабатывающие более 1000 заказов в сутки

37% покупок совершаются работающими женщинами в возрасте от 25 до 35 лет, у которых один и более детей. На втором месте мужчины - возраста от 18 до 30 лет, приблизительно 24%. Это две самые обширные категории покупателей Рунета.

Можно отследить динамику за период с 2011 по 2014 гг. Мужчины покупают больше, а женщины чаще. Подавляющее большинство мужчин приобретают в интернет компьютерную и цифровую технику, а так же товары для спорта и туризма. Женщины в свою очередь больше покупают одежду и товары для дома. Если мужчина в среднем совершает 1 покупку раз в два месяца (статистика по постоянным пользователям интернет – магазинов), то женщина оформляет заказ в 2.5 раза чаще. Средняя корзина 2х данных групп разнится от 3 000 руб. у женщин, до 9 000 у мужчин.

Сектора рынка, которые охватывает проект: Товары для дома и обихода Спорт – туризм Товары для Дачи и Сада Авто товары Строительные материалы Детские товары

В 2015 году по оценке «Morgan Stanley» рост продолжится, но темпы роста немного замедляться и составят приблизительно 39%.

Если рассматривать по подкатегориям, то основными локомотивами роста можно назвать товарные группы:

- посуда, предметы интерьера, мебель, тренажёры, спортивное питание, рыбалка, альпинизм, садовый инструмент, семена, и т. д.

Данные категории обладают разной наценкой на товар, от 15% до 90%. Предполагаемая средняя наценка на товар по всем категориям в проекте – 35%. Эта наценка позволяет получать достаточную прибыль для постоянно развития проекта, и при этом позволяет держать розничные цены на минимально допустимой отметке по рынку в целом.

Конкуренты проекта:

В 2014 году, в перечисленных сегментах, нет ярко выраженного конкурента. Основными конкурентами можно назвать:

А. В интернете:

1) E96.ru,

2) LOGO. ru,

3) Rumika-Mebel. ru,

4) Eldorado. ru,

5) Enter. ru,

6) Hoff. ru

7) Homeme. ru

Б. Офф-лайновая розница

1) Леруа Мерлен,

2) Строй Арсенал,

4) IKEA

5) Косторама,

6) Много мебели,

7) Гипермаркет «ДОМ»;

Всех конкурентов объединяет один немаловажный фактор. Все они не профилируются на данных категориях товаров. В основном это DIV - в офф-лайновой рознице и гипермаркеты в интернете. Отдельно стоит выделить продавцов мебели (Много Мебели, Homeme. ru и Rumika-Mebel. ru),и специализируются исключительно на мебельном ассортименте и не расширяют его.

Маркетинговый план

Стоит рассмотреть несколько вариантов поведения рынка:

Начиная с 2013 года, экономика Урала и России в целом, находится на спаде. Это один из самых благоприятных периодов выхода на рынок. В период спада «крупные - укрупняются, а маленькие отмирают». Однако после спада идёт подъём и рынок, как и конкуренты, могут повести себя не предсказуемо.

Начиная с середины 2016 года, ожидается рост экономии и в свою очередь увеличение покупательской активности в офф - лайн торговле, что приведёт к замедлению роста рынка он - лайн продаж до ~ 20%. Так же в течении 2015 года прогнозируется увеличение доли конкуренции за счёт укрупнения существующих сильных игроков рынка и появления новых конкурентов.

Задача на первые два года жизни проекта это резкое укрупнение, как географическое, так и ассортиментное. Это позволит минимизировать риски падения спроса из-за появления новых игроков. Агрессивная рекламная политика должна дать возможность борьбы с существующими сильными игроками.

Способы передачи товара конечному покупателю

Предполагается 3 способа передачи товара:

- Собственной курьерской службой

- Передача товара в пункте выдачи

- Транспортной компанией

При первом способе клиент совершает оплату за товар при получении наличными или банковской картой. Возможен вариант совершения предоплаты по средствам перечисления денежных средств на расчётный счёт или через электронные платёжные системы.

Передача товара в пункте выдачи предполагает те же способы оплаты товара, что и при доставке курьерской службой.

Доставка до клиента транспортной компанией предполагает 2 способа оплаты наличными при получении и предоплату путём перечисления денежных средств на р/с через банк или электронные платёжные системы. При оплате наличными при получении действует система наложенного платежа.

Данный бизнес план учитывает плотную работу с транспортными компаниями, поэтому стоит использовать тех контрагентов, которые предоставляют услуги наложенного платежа (Почта России, ТК Кит и т. п.)

Оплата доставки товара транспортной компанией, в зависимости от маржинальности и себестоимости товара, может ложиться как на плечи покупателя, так и на плечи продавца. Та же влияют габариты товара.

Доставка товара до конечного покупателя должна быть бесплатной при общей стоимости заказа не менее 1000 руб. за мелкогабаритный товара и при стоимости товара не менее 7000 руб. на крупногабаритный товар. Такая политика позволит минимизировать затраты на доставку. Со временем порог минимального заказа будет снижаться с увеличением оборотов проекта. Услуги выгрузки и подъёма при заказе товара массой белее 50 кг и объёмом более 0,3 мі оказывается на платной основе: 50 руб. каждый этаж. При наличии лифта и технической возможности его использования оплат взимается только за 2 этажа.

При заказе из городов близ лежавших к городам (50км) с пунктами выдачи доставка осуществляется по заранее разработанному прайс-листу.

Работа пункта выдачи

Пункты выдачи должны работать ежедневно с 09-00 до 21-00. При каждом пункте выдачи предполагается небольшой склад (не более 40 мІ) В пункте выдачи работает 2 человека посменно 2/2. 12 часовая смена. С ростом оборотов по каждому из пунктов число сотрудников и арендуемая площадь могут быть увеличены.

В пункте выдачи клиент может забрать и оплатить ранее заказанный товар, а так же оформить новый заказ. Дополнительно в каждом пункте выдачи можно обменять или сдать товар, а так же обратиться за сервисным обслуживанием.

Города расположения пунктов/магазинов и их количество:

- Екатеринбург - 2 пункта и 1 магазин на конец 2016 года Нижний Тагил - 1 пункт выдачи в центре города на конец 2016 года Челябинск – 1 пункт на конец 2016 года Пермь – 1 пункт и 1 магазин на конец 2016 года Тюмень – 1 пункт на конец 2016 года Уфа – 1 пункт и 1 магазин на конец 2016 года Курган – 1 пункт на конец 2016 года Стерлитамак – 1 пункт на конец 2016 года Орск – 1 пункт на конец 2016 года Ижевск – 1 пункт на конец 2016 года Оренбург – 1 пункт на конец 2016 года Ульяновск – 1 пункт на конец 2016 года Ханты-Мансийск – 1 пункт на конец 2016 года Сургут – 1 пункт на конец 2016 года Кемерово – 1 пункт на конец 2017 года Новосибирск – 1 пункт на конец 2017 года Омск – 1 пункт и 1 магазин на конец 2017 года Барнаул – 1 пункт на конец 2017 года Горно-Алтайск – 1 пункт на конец 2017 года Томск – 1 пункт на конец 2017 года Красноярск – 1 пункт и 1 магазин на конец 2017 года Абакан – 1 пункт на конец 2017 года Казань – 1 пункт на конец 2017 года Йошкар-Ола – 1 пункт на конец 2017 года Чебоксары – 1 пункт на конец 2017 года Нижний Новгород – 1 пункт и 1 магазин на конец 2017 года Набережные Челны – 1 пункт на конец 2017 года Магнитогорск– 1 пункт на конец 2020года Каменск Уральск– 1 пункт на конец 2020 года Березники– 1 пункт на конец 2020 года Киров– 1 пункт на конец 2020 года Саранск– 1 пункт на конец 2020 года Пенза– 1 пункт на конец 2020 года Тамбов– 1 пункт на конец 2020 года Воронеж– 1 пункт на конец 2019 года Липецк– 1 пункт на конец 2019 года Рязань– 1 пункт на конец 2019 года Саратов– 1 пункт на конец 2019 года Волгоград– 1 пункт на конец 2019 года Иркутск – 1 пункт на конец 2019 года Улан-Удэ– 1 пункт на конец 2019 года Чита – 1 пункт на конец 2019 года Братск– 1 пункт на конец 2020 года Новокузнецк– 1 пункт на конец 2019 года Астрахань– 1 пункт на конец 2019 года Ставрополь– 1 пункт на конец 2019 года

Возможно открытие дополнительных пунктов выдачи исходя из динамики спроса других городов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |