Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Методология исследования

В данной части исследовательской работы представлено эмпирическое исследование значимых факторов, оказывающих влияние на структуру капитала компаний, действующих на развитых рынках.

Информационная база для проведения исследования была собрана в рамках гранта №13 05 0021, выделенного Научным фондом НИУ ВШЭ. Это база данных, содержащая общую информацию и разнообразную финансовую информацию по компаниям Великобритании, Франции, Германии, Италии и Испании. Всего выборка включает данные по 1696 компаниям, осуществляющих свою деятельность в семи различных отраслях за период с 2004 по 2011 гг.

На протяжении столь длительного периода некоторые компании имели изменения в политике управления или не предоставляли данные по определенным внутренним причинам, которые не установлены. В связи с этим для корректного анализа данных, были выбраны те компании, которые обладали полным объемом набора данных. Данная методика значительно истощила первоначальную выборку, но, несмотря на это она была использована, поскольку для анализа необходим постоянный состав выборки по выбранному горизонту времени.

● Использование данных за 2005 – 2011 гг. позволяет избежать искажений, связанных с особенностями экономической ситуации и экономической политики в тот или иной год. Так, например, рассмотренный период включает мировой финансовый кризис 2008 года, оказавший существенное негативное влияние на уровень жизни населения, а также период, предшествовавший мировому экономическому кризису и посткризисный период.

● Также из выборки были исключены компании финансовой отрасли, так как в этом случае величина долга выступает в качестве ресурса компании и искажает смысловое значение, заложенное при рассмотрении проблемы структуры капитала.

Для решения поставленной задачи необходимо сформировать следующие переменные: финансовый рычаг компании, долю долга в структуре капитала, размер компании, балансовую стоимость активов, объем материальных активов, прибыль компании, ожидаемый уровень инфляции, эффективную ставку налога, отношение активов к обязательствам и структуру активов.

Стоит отметить, что в исследовании использовалась переменная финансового рычага, рассчитанная на основе балансовых показателей. В первую очередь это связано с тем, что, как заключает исследование финансовой политики компаний по всему миру, большинство финансовых менеджеров фиксируют целевой уровень структуры капитала, используя в качестве основу данные баланса, а не рыночных величин (Toy, 1974). В добавление к этому, можно отметить и тот факт, что при принятии инвестиционных решений зачастую используются бухгалтерские величины, так как зачастую структура капитала не подвергается каким-либо корректировкам при естественных изменениях рыночной стоимости собственного капитала фирмы (Brounen and Jong, 2004; Graham and Harvey, 2000). Также, в пользу применения балансовых показателей, говорит то, что налоговые выгоды, возникающие от использования заемного капитала, в основу расчетов включают бухгалтерские величины (Waseem, 2012).

Однако, переменная финансовый рычаг, полученная делением величины долга на величину капитала может снижать качество построенных моделей, поэтому в качестве зависимой переменной использовалось отношение долга ко всей величине капитала.

Таким образом, зависимая переменная данного исследования – доля долга в структуре капитала компании может быть представлена следующей функциональной формой:

ShareD = F (mat_vneob, size, ROA, curastocurliab, assets_structure, country_infl, tax_rate, div, industry).

Перечисленные переменные обозначают следующее:

- mat_vneob – объем материальных активов компании;

- size – размер компании;

- ROA – рентабельность активов компании;

- curastocurliab – коэффициент ликвидности;

- assets_structure – структура активов компании;

- country_infl – ожидаемый уровень инфляции;

- tax_rate – эффективная ставка налогообложения;

- div – дамми-переменная, принимающая значение единица, если компания выплачивает дивиденды своим акционерам и ноль, если не выплачивает;

- industry – дамми-переменная, принимающая значение единица и ноль в зависимости от отрасли, в которой компания осуществляет свою деятельность: строительство зданий, инженерные проекты, аренда, лизинг активов; производство; добыча топливно-энергетического сырья, предоставление коммунальных услуг; информационные, образовательные, развлекательные услуги, здравоохранение, социальная защита, государственное управление и другие услуги; оптовая и розничная торговля, транспортировка и складирование (включая пассажирские перевозки); научная и техническая деятельность, предоставление вспомогательных услуг бизнесу.

Следующая переменная, необходимая для анализа влияния факторов на структуру капитала – это размер компании. Чтобы рассчитать данную переменную, был взят натуральный логарифм балансовой стоимости активов. Еще один фактор, который включен в модель – объем материальных активов компании, от величины которых также, как и в случае с предыдущей переменной был взят натуральный логарифм.

Чтобы проверить влияние прибыли компании на структуру капитала, мы выразили прибыль через показатель рентабельности активов, который был посчитан, при использовании следующей формулы: ROA= EAT/балансовая стоимость активов.

Также были получены такие переменные как отношение активов к обязательствам и структура активов. Структура активов представляет собой отношение основных средств компании к оборотным средствам.

На основе обзора теоретической литературы и эмпирических исследований в области структуры капитала, приведенного в первой главе, было выделено девять наиболее значимых факторов, оказывающих влияние на структуру капитала компаний, а именно:

Размер компании; Осязаемость активов; Рентабельность; Отношение текущих активов к текущим обязательствам; Структура активов компании; Эффективная ставка налогообложения; Ожидаемый уровень инфляции; Наличие или отсутствие дивидендных выплат; Отраслевой фактор.Таким образом выборка данных на момент построения моделей содержала показатели по 1429 компаниям за период с 2005 по 2011 год. В выборку вошли компании из 6 отраслей: отрасль строительства и недвижимости, производственная отрасль, энергетическая и химическая отрасль, отрасль услуг, торговля и связанные с ней услуги и отрасль профессиональных услуг.

Далее из выборки были исключены все наблюдения (компании), имеющие как минимум одно пропущенное значение по всем переменным и периодам. В итоге, была получена выборка данных, содержащая информацию по 1385 компаниям за период с 2005 по 2011 год.

Анализ описательных статистик.

Перечисленные ранее переменные будут рассмотрены в динамике за исследуемый период с 2005 по 2011 годы.

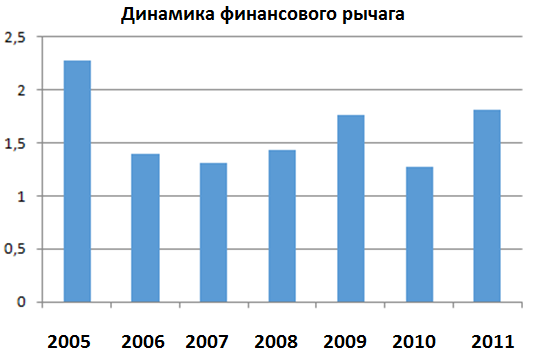

Можно отметить, что характерной чертой описанной выборки является то, что отсутствует какая-либо определенная тенденция развития величины финансового рычага от года к году. Как видно на рисунке 1, финансовый рычаг компаний, действующих на развитых рынках, снижался в период с 2005 года до 2007 года. Следующие два года был стабильный рост данной величины, затем значительный обвал с последующим выходом на уровень 2009 года.

Рис. 1 Распределение значений финансового рычага

Далее представлено соотношение динамики зависимой переменной финансовый рычаг и образованной от нее переменной – доли финансового рычага в структуре капитала компаний (рис.2). Как и ожидалось, исходя из математических соображений, данные переменные имеют схожие между собой изменения в колебаниях, за исключением имеющейся амплитуды.

В среднем за все периоды отношение общего долга к общим активам составило 1,6 (Рис. 3). Следует отметить, что в выборке имеется большое количество компаний со значением отношения общего долга к общим активам большим единицы. Данная ситуация возникает в случае, если у собственного капитала фирмы отрицательное значение. Следовательно, такие компании испытывают некоторые трудности, так как пребывают в неустойчивом финансовом положении, имея стоимость активов, не превышающую тело долга, установленное к погашению. Более того, в выборке имеются компании с финансовым рычагом ниже нуля, поэтому на данную переменную был наложен фильтр с сохранением значений превышающих ноль.

Рис. 2 Соотношение динамики зависимых переменных финансового рычага и доли долга в структуре капитала компании

Рис. 3 Описательные статистики финансового рычага

Рис. 3 Описательные статистики финансового рычага

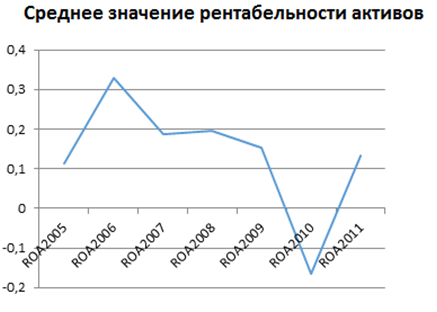

Кроме этого, наблюдается снижение средней рентабельности с 2006 по 2010 годы, следующее за ростом в течение 2005 года (Рис. 5). Рентабельность меньше нуля, исходя из математического определения, что ROA=EBIT/Assets, предполагает высокую вероятность отрицательного значения операционной прибыли. Можно предположить, что такое состояние, близкое к банкротству, является последствиями мирового финансового кризиса. В обратном случае, когда рентабельность превышает единицу, складывается ситуация получение компаниями сверхбольших значений прибыли, что довольно редко, но встречается в реальной жизни. Также остается допущение об имеющихся погрешностях в сборе данных, что может оказать влияние на оценки построенных моделей.

Рис. 4 Динамика средней величины рентабельности активов

Среднее значение отношения текущих активов компаний к текущим обязательствам постепенно возрастает, приближаясь к кризисному периоду в экономике, и достигает своего максимального значения в 2008-2009 годах. Далее, отмечается постепенное снижение, стремящееся к первоначальному уровню. Аналогичную тенденцию мы имеем и в отношении структуры активов компании, то есть в отношении основных средств к оборотным.

Рис. 5 Динамика средней величины текущие активы/текущие обязательства

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |