Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Расчет коэффициента b осуществляется исходя из амплитуды колебания цен на акции данной компании по сравнению с изменениями цен на фондовом рынке в целом. Инвестиции в компанию, курс акций которой отличается высокой изменчивостью, являются более рискованными, поскольку курс акций данной компании может быстро упасть. Соответственно, если коэффициент b > 1, можно говорить о повышенной рискованности инвестиций в данное предприятие, если b < 1 , то инвестиционный риск меньше среднего сложившегося на данном рынке. Как правило, рассчитываются отраслевые коэффициенты b, которые служат мерой риска для инвестиций в данную отрасль.

Второй метод расчета заключается в анализе ключевых факторов макроэкономического, отраслевого и финансового рисков, оказывающих влияние на компанию. Модель суммирования предполагает корректировку нормы дохода безрисковой ценной бумаги на премию за риск для данной компании. Премия за риск прибавляется к очищенной от риска норме доходности и рассчитывается на основе рисков, учитывающих размер и финансовую структуру компании, диверсификацию производства и клиентуры, качество управления и прочие риски.

Модель средневзвешенной стоимости капитала предполагает расчет ставки дисконта на основании доли собственного капитала в финансировании (пассивах) предприятия, индивидуальная ставки дисконта, определенная по методу цены капитальных активов (по модели оценки капитальных активов) или по методу кумулятивного построения ставки дисконта, доли заемных средств, ставки дисконта на заемные средства (кредитная ставка по обязательствам компании), ставки налога на прибыль.

После дисконтирования полученных денежных потоков необходимо определить величину дохода от бизнеса в постпрогнозный период.

5.3.1 Определение рыночной стоимости 2B» методом дисконтирования денежных потоков.

1. Расчет суммы ожидаемого будущего потока.

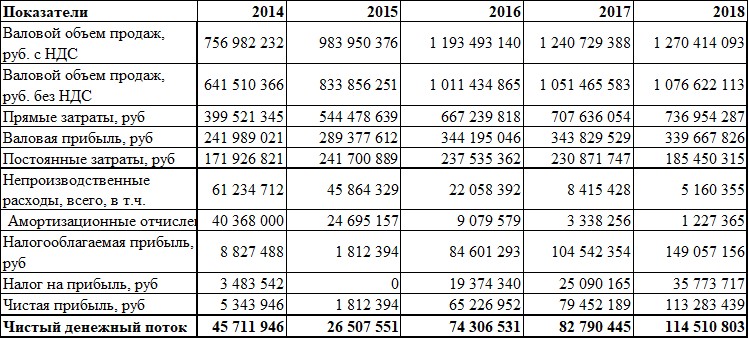

За основу расчета денежного потока оценщиком был взят бизнес-план развития на 5 лет 2B» .На основании него был рассчитан чистый денежный поток (Табл..11).

Таблица 11

Расчет чистого денежного потока

2. Определение ставки дисконтирования

Расчет ставки дисконтирования производится по модели кумулятивного построения:

Определение соответствующей безрисковой ставки дисконта;

Оценка величины соответствующей премии за риск инвестирования.

Соответственно формула расчета ставки дисконтирования будет выглядеть следующим образом:

R = Rf + R1 + ... + Rn,

где R — ставка дисконтирования;

Rf — безрисковая ставка дохода;

R1 + ... + Rn — рисковые премии по различным факторам риска.

Наличие того или иного фактора риска и значение каждой рисковой премии на практике определяются экспертным путем

За основу безрисковой ставки принята ставка по вложениям, характеризующимся наименьшим уровнем риска и составила 6,5% (ставка по валютным депозитам в Сбербанке).

Безрисковая ставка используется как точка отсчета, к которой привязывается оценка различных видов риска.

1. Риск вложения в предприятие.

Объясняется недостаточной кредитоспособностью (отсутствием достаточных активов для имущественного обеспечения кредитов, которые могут планироваться для финансирования дальнейших капиталовложений по рассматриваемому проекту, а также для покрытия потребности в оборотных средствах и предвидимых поначалу убытков, - следовательно, ненадежностью финансового плана развития предприятия). Величина этой премии (уточняемая экспертно) может составлять до 75% от номинальной безрисковой ставки ссудного процента. Экспертное значение для 2B» составляет 5%.

2. Риск, связанный с неудачей в инвестиционном менеджменте. Экспертно ставка премиии для 2B» определена 5%.

3. Страновой риск предусматривается в следующих случаях:

- непредвидимые изменения законодательства, приводящие (при изменении налогов) к уменьшению ожидаемых доходов;

- конфискации имущества (утери прав собственности при выкупе их по цене ниже рыночной или той, которая обосновывалась текущей стоимостью ожидавшихся от использования этих прав денежных потоков). Экспертное значение для 2B» принимается 3%.

4. Риск, связанный с неполучением предусмотренной проектом уровнем доходности. Экспертно принимается 5%.

Итого поправка премии за риск, определенная экспертным путем равна 7,5 %

Таким образом, дисконтная ставка для 2B» равна

6,5% + 18% = 24,5%

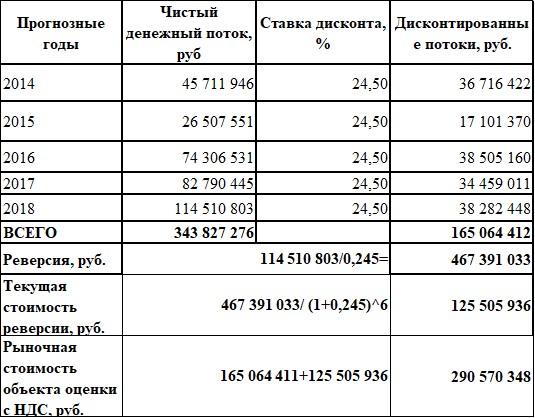

3. Приведение к текущей стоимости будущих денежных потоков

Приведение денежных сумм, возникающих в разное время, к сопоставимому виду, называется временной оценкой денежных потоков.

Временная оценка денежных потоков основана на использовании функции дисконтирования сложного процента. Текущая стоимость единицы - это величина, показывающая текущую стоимость тех денег, которые могут быть получены в конце определенного периода.

Таблица 12

Определение рыночной стоимости 2B»

Таким образом, рыночная стоимость 2B», определенная доходным подходом (методом дисконтирования денежных потоков) на дату оценки составила 290 570 348 рублей

Вывод итоговой величины стоимости объекта оценки.

Заключительным этапом процесса оценки является сравнение результатов оценок, полученных на основе указанных подходов, и сведение полученных стоимостных оценок к единой стоимости объекта. Процесс сведения учитывает слабые и сильные стороны каждого подхода, определяет, насколько существенно они влияют при оценке объекта на объективное отражение рынка.

Для получения итоговой величины рыночной стоимости 2B» проанализированы преимущества и недостатки подходов.

Учитывая, что рыночная стоимость, определенная затратным подходом отражает фактически достигнутые результаты производственно - финансовой деятельности предприятия, в то время как доходный подход ориентирован на прогнозы относительно будущих доходов. Оценщик определил рыночную стоимость предприятия по двум методам с учетом весовых коэффициентов (табл.13)

Таблица 13

Расчет итоговой величины рыночной стоимости 2B» путем согласования

Наименование | Подходы | |

затратный | доходный | |

Рыночная стоимость объекта оценки, руб. | 189 533 000 | 290 570 348 |

Весовые коэффициенты, доля | 0,7 | 0,3 |

Итоговая величина рыночной стоимости объекта оценки (с округлением), руб. | 219 800 000 (Двести девятнадцать миллионов восемьсот тысяч рублей) |

Заключение об оценке

Итоговая величина рыночной стоимости объекта оценки - величина стоимости объекта оценки, полученная как итог обоснованного. Оценщиком было сделано обобщение результатов расчета стоимости объекта оценки при использовании различных подходов к оценке и методов оценки на дату оценки.

Рыночная стоимость 2B» на 01.01.2014г составляет 219 800 000 рублей.

ЗАКЛЮЧЕНИЕ

Открытое Акционерное Общество ”U2B” является самостоятельным

хозяйствующим субъектом, созданным в соответствии с действующим законодательством РФ для ведения хозяйственной деятельности в целях удовлетворения общественных потребностей и извлечения прибыли

Анализ коэффициентов ликвидности подтверждает, что 2B» находится в устойчивом финансовом положении. Представленные коэффициенты (за исключением коэффициента абсолютной ликвидности) отражают высокую ликвидность и платежеспособность, превышающую рекомендуемые значения показателей.

В процессе анализа коэффициентов деловой активности по 2B» необходимо провести мероприятия по ускорению оборачиваемости дебиторской задолженности и замедлению срока погашения кредиторской задолженности (в рамках деловой этики), что создаст для 2B» дополнительные источники формирования оборотных активов.

Что касается рентабельности, ее можно оценить как недостаточную (по бухгалтерскому учету).

Сравнительный подход в оценки бизнеса не использовался, поскольку на этапе сбора исходной информации мне не удалось найти данных, информации по продажам контрольных пакетов акций аналогичных компаний или о продажах предприятий целиком.

ОАО “U2B” в дальнейшем остается действующим предприятием, поэтому был выбран метод накопления активов для оценки затратным подходом. Рыночная стоимость оцениваемого предприятия, определенная методом накопления активов составила 189 533 000 рублей

В доходном подходе был выбран метод дисконтирования денежного потока. Метод прямой капитализации невозможно использовать для оценки, ввиду непостоянства денежных потоков и доходов оцениваемого предприятия. Итоговая денежная оценка по доходному подходу составила 290 570 348 рублей. Данный метод оценки считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т. д., а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить свое благосостояние.

Итоговое значение стоимости объекта оценки было получено путем согласования результатов оценки доходным и затратным подходами. При этом каждому из подходов были присвоены весовые коэффициенты, отражающие вклад каждого подхода в определение итоговой стоимости объекта оценки. По результатам оценки рыночная стоимость ОАО “U2B” составила 219 800 000 рублей РФ.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. Часть 1 от 01.01.01 г. №51-ФЗ.

2. Федеральный закон от 01.01.2001 N 135-ФЗ "Об оценочной деятельности в Российской Федерации"

3. Приказ Минэкономразвития РФ от 01.01.2001 N 256 "Об утверждении федерального стандарта оценки "Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)"

4. Приказ Минэкономразвития РФ от 01.01.2001 N 255 "Об утверждении федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)"

5. Приказ Минэкономразвития РФ от 01.01.2001 N 254 "Об утверждении федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)"

6. , , “Оценка бизнеса” – СПб, 2007 г

7. . Финансовый анализ-СПб, 2008г

8. Тарасевич недвижимости. – СПб, 1997 г.

9. Волочков по недвижимости. – М., 1996 г.

, Шишляев стоимости нематериальных активов и интеллектуальной собственности / М., Московская финансово-промышленная академия. – 2006, 207 с.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |