Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Увеличение абсолютной и относительной величины оборотных активов за период с 2008 года характеризует расширение масштабов производства 2B». Аналогично увеличение доли запасов в общем объеме оборотных средств, свидетельствует о наращивании производственного потенциала 2B». Имеющийся дефицит собственных средств в обороте, связан с долгосрочными обязательствами.

Высокая доля дебиторской задолженности в активе баланса свидетельствует о том, что предприятие использует для авансирования своих покупателей коммерческий (товарный) кредит. Кредитуя их, предприятие-продавец фактически делится с ними частью своего дохода. Однако когда платежи продавцу задерживают, он вынужден брать в банках кредиты для финансирования текущей деятельности, увеличивая тем самым собственную краткосрочную задолженность. Доля дебиторской задолженности выросла с 15% в общей структуре активов в 2010г до 28% в 2013г.

Анализируя структуру пассива баланса 2B», необходимо отметить как положительный аспект его финансовой устойчивости высокую долю собственного капитала, (50%), и прирост чистых активов за 4 года составил 36% (за счет нераспределенной прибыли). Наличие в составе большой доли (37%) долгосрочных обязательств указывает на инвестиционную направленность этих вложений, и действительно 2B» внедрило несколько инвестиционных проектов.

Таблица 2

Исходные данные для анализа финансового состояния и динамика основных показателей ОАО "U2B»

Тыс. руб.

Наименование показателя | Коды строк | 01.01.2010 | % к валюте баланса | 01.01.2011 | % к валюте баланса | 01.01.2012 | % к валюте баланса | 01.01.2013 | % к валюте баланса | 01.01.2014 | % к валюте баланса | |

Активы | ||||||||||||

1. | Внеоборотные активы | 190 | 105 660 | 77% | 106 746 | 76% | 164 206 | 53% | 209 488 | 69% | 181 932 | 60% |

нематериальные активы | 110 | 27 | 23 | 41 | 86 | 0% | ||||||

основные средства | 120 | 105 660 | 106 326 | 76% | 155 542 | 50% | 203 436 | 67% | 167 952 | 55% | ||

незавершенное строительство | 130 | 8 287 | 3% | 4 154 | 1% | 13 076 | 4% | |||||

II. | Оборотные активы | 290 | 32 068 | 23% | 33 086 | 24% | 144 351 | 47% | 95 553 | 31% | 120 849 | 40% |

запасы | 210+220 | 11 395 | 8% | 13 493 | 10% | 43 110 | 14% | 37 194 | 12% | 34 234 | 11% | |

Дебиторская задолженность | 230+240 | 20 239 | 15% | 19 185 | 14% | 67 193 | 22% | 55 903 | 18% | 83 392 | 28% | |

Краткосрочные фин.вложения | 250 | 91 | 91 | 91 | 189 | 91 | ||||||

260 | 343 | 317 | 33 957 | 11% | 654 | 2 249 | 1% | |||||

Прочие оборотные активы | 270 | 1 613 | 1% | 883 | ||||||||

Итого активы | 190+290 | 137 728 | 139 832 | 308 557 | 305 041 | 302 781 | ||||||

Пассивы | ||||||||||||

III | Капитал и резервы | 490 | 111 599 | 81% | 118 647 | 85% | 155 344 | 50% | 145 481 | 48% | 151 758 | 50% |

Уставный капитал | 410 | 149 200 | 110 000 | 79% | 110 000 | 36% | 110 000 | 36% | 110 000 | 36% | ||

Резервный капитал | 420+430 | 1 774 | 1% | 2 242 | 1% | |||||||

Убытки(нераспределенная прибыль) | 470 | - 37 601 | 8 647 | 6% | 45 344 | 15% | 33 707 | 11% | 39 516 | 13% | ||

IV | Долгосрочные обязательства | 590 | 11 472 | 8% | 83 629 | 27% | 122 613 | 40% | 112 458 | 37% | ||

V | Краткосрочные обязательства | 690 | 26 129 | 19% | 9 713 | 7% | 69 584 | 23% | 36 947 | 12% | 38 565 | 13% |

Краткосрочные займы | 610 | 13 824 | 10% | 20 | 39 886 | 13% | 9 112 | 3% | ||||

Кредиторская задолженность | 620 | 10 798 | 8% | 9 693 | 7% | 29 698 | 10% | 27 835 | 9% | 38 565 | 13% | |

Итого пассивы | 490+590+690 | 137 728 | 139 832 | 308 557 | 100% | 305 041 | 100% | 302 781 | 100% |

4.2. Анализ ликвидности баланса

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности (т. е. скорости превращения в денежные средства), с обязательствами по пассиву, сгруппированными по срокам их погашения. При этом активы располагают в порядке убывания, а пассивы – в порядке возрастания сроков погашения. Для определения ликвидности баланса сопоставляют итоги приведенных групп показателей по активу и пассиву. Баланс признается абсолютно ликвидным, если выполняются следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≥ П4

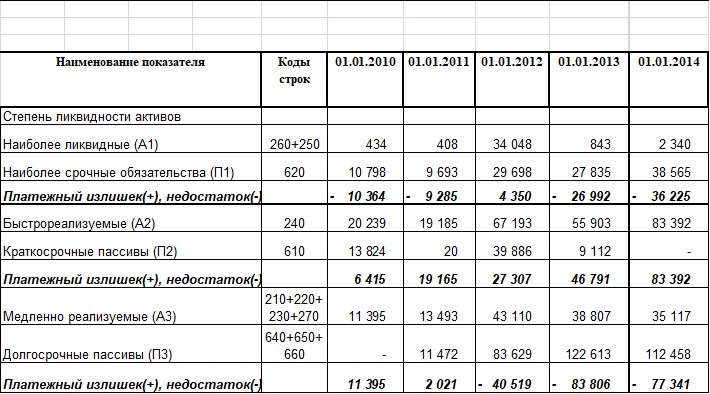

Таблица 3

Абсолютные показатели ликвидности баланса 2B»

Тыс. руб.

Условие абсолютной ликвидности баланса - обязательное выполнение первых трех неравенств. Четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о наличии у предприятии собственных оборотных средств (капитал и резервы- внеоборотные активы). Сравнение А1 с П1 и А1+А2 с П2 позволяет установить текущую ликвидность предприятия, что свидетельствует о его платежеспособности на ближайшее время. Сравнение А3 с П3 выражает перспективную ликвидность, что служит базой для прогноза долгосрочной платежеспособности.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |