Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

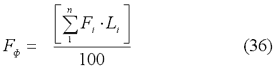

Физический износ здания определяется следующим образом:

Fф — физический износ здания, (%);

Fi — физический износ i-го конструктивного элемента,

(%);Li — коэффициент, соответствующий доле восстановительной стоимости i-го конструктивного элемента (участка) в общей стоимости здания;n — количество конструктивных элементов в здании.

Доли восстановительной стоимости отдельных конструкций, элементов и систем в общей восстановительной стоимости здания, следует принимать по укрупненным показателям восстановительной стоимости жилых зданий, утвержденным в установленном порядке, а для конструкций, элементов и систем, не имеющих утвержденных показателей — по их сметной стоимости.

Результаты оценки физического износа элементов и систем, а также определения их удельного веса по восстановительной стоимости.

Таблица 5

Расчет износа

Конструктивные элементы | Удельный вес элемента, % | Физический износ элемента, % | Удельный вес х процент износа | Стоимость с учетом износа, тыс. руб. |

Фундаменты | 2,35% | 1% | 0,02% | 2269,77 |

Каркас | 1,56% | 1% | 0,02% | 1506,74 |

Стены наружные с отделкой | 5,46% | 1% | 0,05% | 5273,60 |

Внутренние стены и перегородки | 4,26% | 1% | 0,04% | 4114,56 |

Перекрытия и покрытия | 4,39% | 1% | 0,04% | 4240,13 |

Кровля | 4,15% | 1% | 0,04% | 4008,32 |

Окна и двери | 5,05% | 3% | 0,15% | 14632,78 |

Полы | 15,25% | 3% | 0,46% | 44188,10 |

Отделка | 14,62% | 3% | 0,44% | 42362,62 |

Прочие | 2,93% | 3% | 0,09% | 8489,91 |

Спец. конструкции | 7,11% | 1% | 0,07% | 6867,26 |

Инженерные системы | 32,88% | 3% | 0,99% | 95272,43 |

100,0% | 2,41 | 233226,21 |

Таким образом, физический износ здания составляет 2,41%. Стоимость здания с учетом износа 9425373,79 руб.

Стоимость объекта оценки вместе с земельным участком составляет тыс. руб. 11985838 руб. Стоимость объекта оценки рассчитанного методом затрат составит 11985838 руб.

5.2. Доходный метод

Основной целью приобретения объектов недвижимости потенциальным покупателем является получение будущих доходов от недвижимости. Оцениваемый склад концентрированных в соответствии со своим наилучшим и наиболее эффективным использованием будет приносить покупателю следующие основные виды доходов:

- доходы за счет регулярной арендной платы; доходы от будущей перепродажи объектов недвижимости.

Из группы методов оценки приносящей доход недвижимости для рассматриваемых объектов наиболее подходящими по своему назначению являются метод прямой капитализации доходов и метод дисконтирования денежных потоков.

Однако первый из указанных методов, по мнению оценщика, не применим в настоящее время для оцениваемого объекта. Это связано с тем, что отсутствуют продажи аналогичных объектов (складов концентрированных кормов) на рынке недвижимости, поэтому невозможно рассчитать ставку капитализации доходов.

Для определения рыночной стоимости оцениваемого объекта недвижимости использован второй из указанных методов – метод дисконтирования денежных потоков. Под дисконтированием понимается процедура приведения будущего денежного выражения доходов к их стоимости на дату оценки по указанной ставке дисконтирования.

Применена следующая процедура оценки объекта недвижимости по методу дисконтирования денежных потоков.

Для оцениваемого объекта недвижимости (склада концентрированных кормов с земельным участком) собрана следующая информация.

Арендная плата за пользование помещением составит 30 руб. за 1 кв. м. в день и будет возрастать на 6% за год. Коэффициент загрузки составит в первые 2 года 85%, в последующие-90%. Операционные расходы составят 1680 руб. в день и будут возрастать на 4% в год. Модернизация здания обойдется в 1740 руб. за 1 м2 площади помещения. Амортизационные отчисления составят 2% в год. Налог на имущество принят 2.0 % в год. Земельный налог 0,3 % от стоимости земельного участка. Налог на прибыль 20%. Ставки дисконтирования составляют:1-2 год - 20%, 3 год - 19%,4 год - 18%, 5-6 год - 16%, 7-8 год - 14%

9-10 год-12%

Холдинговый период 10 лет, в конце периода объект будет продан за 2 200 000 руб., включая расходы на продажу - 360 000 руб., ставка реверсии 10%.Последовательность расчета рыночной стоимости склада концентрированных кормов с земельным участком по методу дисконтирования денежных потоков представлена в таблице:

Таблица 6

Таблица 5. Расчет рыночной стоимости объекта недвижимости (в тыс. руб.)

№ п/п | Год | Потенциальный валовый доход | Эффективный валовый доход | Операционные расходы | Чистый операционный доход | Расходы на модернизацию | Амортизационные отчисления | Остаточная стоимость | Налог на имущество | Земельный налог | Налогооблагаемая прибыль | Налог на прибыль | Чистая прибыль | Ставка дисконта, в проц | Текущая стоимость |

1 | 0 | 3832,50 | 3066,00 | 678,90 | 2387,10 | 609 | 92 | 2944 | 58,88 | 7,68 | 1619,54 | 323,91 | 1295,63 | 20 | 1295,63 |

2 | 1 | 4062,45 | 3249,96 | 706,06 | 2543,90 | 609 | 92 | 2852 | 57,04 | 7,68 | 1778,18 | 355,64 | 1422,55 | 20 | 1185,46 |

3 | 2 | 4306,20 | 3875,58 | 734,30 | 3141,28 | 609 | 92 | 2760 | 55,2 | 7,68 | 2377,40 | 475,48 | 1901,92 | 19 | 1343,07 |

4 | 3 | 4564,57 | 4108,11 | 763,67 | 3344,44 | 609 | 92 | 2668 | 53,36 | 7,68 | 2582,40 | 516,48 | 2065,92 | 18 | 1257,38 |

5 | 4 | 4838,44 | 4354,60 | 794,22 | 3560,38 | 609 | 92 | 2576 | 51,52 | 7,68 | 2800,18 | 560,04 | 2240,14 | 16 | 1237,21 |

6 | 5 | 5128,75 | 4615,87 | 825,99 | 3789,89 | 609 | 92 | 2484 | 49,68 | 7,68 | 3031,53 | 606,31 | 2425,22 | 16 | 1154,68 |

7 | 6 | 5436,47 | 4892,83 | 859,03 | 4033,80 | 609 | 92 | 2392 | 47,84 | 7,68 | 3277,28 | 655,46 | 2621,82 | 14 | 1194,47 |

8 | 7 | 5762,66 | 5186,40 | 893,39 | 4293,01 | 609 | 92 | 2300 | 46 | 7,68 | 3538,33 | 707,67 | 2830,66 | 14 | 1131,24 |

9 | 8 | 6108,42 | 5497,58 | 929,12 | 4568,46 | 609 | 92 | 2208 | 44,16 | 7,68 | 3815,62 | 763,12 | 3052,49 | 12 | 1232,85 |

10 | 9 | 6474,93 | 5827,44 | 966,29 | 4861,15 | 609 | 92 | 2116 | 42,32 | 7,68 | 4110,15 | 822,03 | 3288,12 | 12 | 1185,73 |

Итого: | 50515,40 | 45463,857 | 8150,95 | 37312,911 | 6090 | 920 | 25300 | 506 | 76,81395 | 28930,602 | 5786,1204 | 23144,482 | 12217,71 |

2200000

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |