Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

КОМИТЕТ ПО НАУКЕ И ВЫСШЕЙ ШКОЛЕ

Санкт-Петербургское государственное бюджетное

образовательное учреждение среднего профессионального образования

«Промышленно-экономический колледж»

Заочное отделение

Специальность

21.02.05 «Земельно-имущественные отношения»

Курсовая работа

по дисциплине

Оценка недвижимого имущества

(название)

студента группы 52604

ФИО студента

2016 год.

Содержание

Введение 3

Глава 1. Теоретические и методологические основы проведение оценки недвижимости 4

1.1. Сравнительная характеристика основных подходов к оценке недвижимости 4

1.2. Основные методы оценки материального актива 6

О Т Ч Е Т 11

СОПРОВОДИТЕЛЬНОЕ ПИСЬМО 13

1.Основные положения 14

1.1. Задание на оценку объектов недвижимости 14

1.2. Результаты оценки 15

1.3.Сертификация оценки 15

1.4. Лимитирующие условия и ограничения 16

1.5. Сведения об экспертах, проводивших оценку 17

2. БАЗОВЫЕ ПОНЯТИЯ И ТЕХНОЛОГИЯ ОЦЕНКИ 18

2.1.Базовые понятия стоимости объекта недвижимости 18

2.2. Технология оценки объекта недвижимости 19

3. ОПИСАНИЕ ОЦЕНИВАЕМЫХ ОБЪЕКТОВ НЕДВИЖИМОСТИ 21

3.1. Описание среды местоположения объекта недвижимости 21

3.2.Описание земельного участка, занимаемого объектом недвижимости 22

4. АНАЛИЗ НАИЛУЧШЕГО И НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ 23

5. РАСЧЕТ СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ 24

5.1.Затратный метод 24

5.2. Доходный метод 28

5.3Метод прямого сравнительного анализа продаж 32

5.4.Согласование результатов и определение рыночной стоимости объекта оценки 35

Список использованной литературы 37

Введение

Цель курсовой работы оценить усвоение материала по курсу «Оценка стоимости бизнеса».

В соответствии с поставленной целью будут решены следующие задачи:

Определить методики оценки стоимости бизнеса.

Решить задачу, разработанную на основе фактических материалов из реальной экономической ситуации конкретных хозяйствующих субъектов.

Предмет исследования – процесс оценки стоимости бизнеса. Объект оценки – склад.

Глава 1. Теоретические и методологические основы проведение оценки недвижимости

1.1. Сравнительная характеристика основных подходов к оценке недвижимости

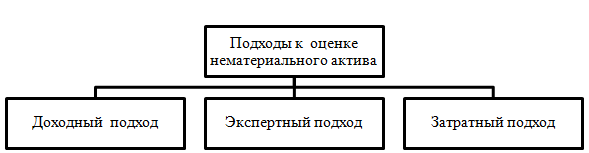

Существует три основных подхода к оценке материального актива, представленные в на рисунке:

Рис.1. Классификация подходов к оценке материального актива[13,33]

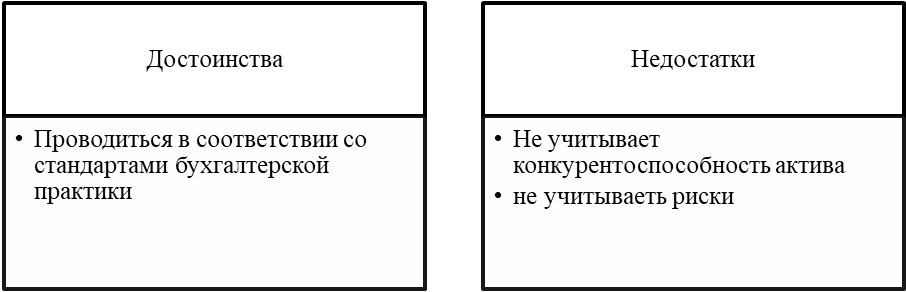

В рамках применения третьего подхода - затратного подхода определяется стоимость основанная на суммирование затрат понесенных при создании материального актива.[14,86] Рассмотрим преимущества и недостатки данного подхода, представленного на рисунке 2.

Рис. 2. Преимущества и недостатки затратного подхода

Экспертный подход представляет собой набор методик, оценивающих генерируемую долю материальным активом прибыли, скорректированную на мультипликатор. Однако нужно учесть, что используемые мультипликаторы, субъективны. В то же время анализ силы факторов для каждого материального актива позволяет проводить сравнения.

Рис.3. Схема исследования

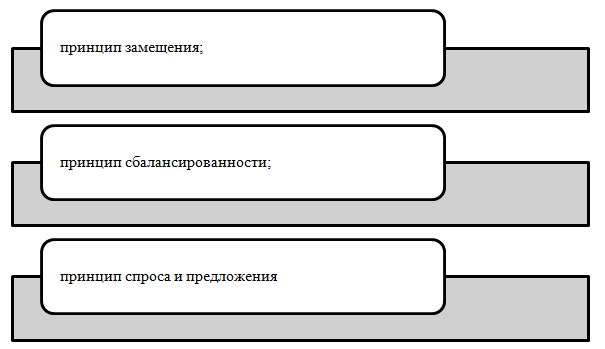

Основные принципы экспертного подхода представлены на рисунке 4.

Рис.4. Основные принципы сравнительного подхода

В рамках доходного подхода рассматривается вероятностная оценка получения дохода в будущем за счет использования материального актива. [11,86]

Рассмотрим преимущества и недостатки основных подходов оценки материального актива. Данные анализа полученного в ходе сравнения представим в аналитической таблице:

Таблица 1

Сравнительная характеристика основных подходов оценки материального актива

Показатель | Затратный | Доходный | Экспертный |

Сложность | Низкая | средняя | высокая |

Степень субъективности | - | Не высокая | высокая |

Влияние нематериальный актива на менеджмент | нет | да | да |

Возможность управления стоимостью | нет | да | нет |

Возможность прогнозирования | нет | да | да |

Степень применения | низкая | высокая | низкая |

Как видно из таблицы наиболее эффективным является доходный подход к оценке материального актива. Он основан на оценке дохода, который нематериальный актив принесет в будущем, а также сочетает в себе методы, которые базируются на сравнении материального актива с аналогом. [11,38]

1.2. Основные методы оценки материального актива

Существует большое количество методов оценки материального актива. Методология, которых описывается, как в российских, так и в западных научных трудах. Многие из авторов классифицируют методы по следующим направлениям:

Рис.5.Классификация методов исследования

.В рамках каждого подхода существуют различные методы расчета стоимости материального актива. Также все методы можно сгруппировать на три группы, представленные на рисунке 6

Рис.6. Основная группировка методов оценки

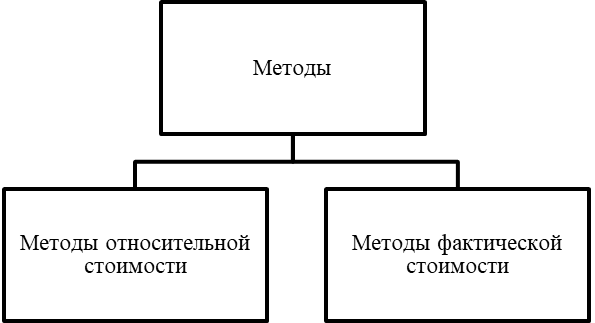

Все методы можно разделить на две группы, в зависимости от вида стоимости.(представлена на рисунке 7)

Рис.7. Виды оценочной стоимости материального актива [13,31].

Относительная стоимость материального актива основывается на оценке путем использования таких инструментов оценки как: баллы, индексы, экспертное мнение, сравнение с другими материальными активами. Фактическая стоимость материального актива основывается на оценке материального актива в денежной единице.

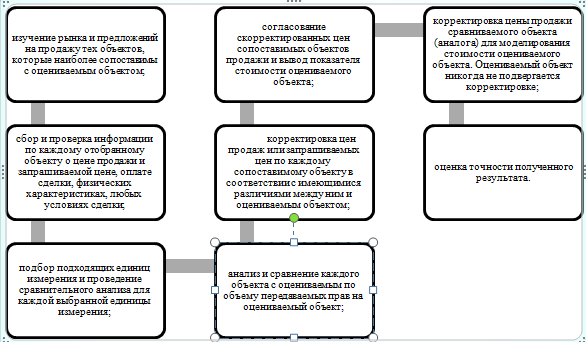

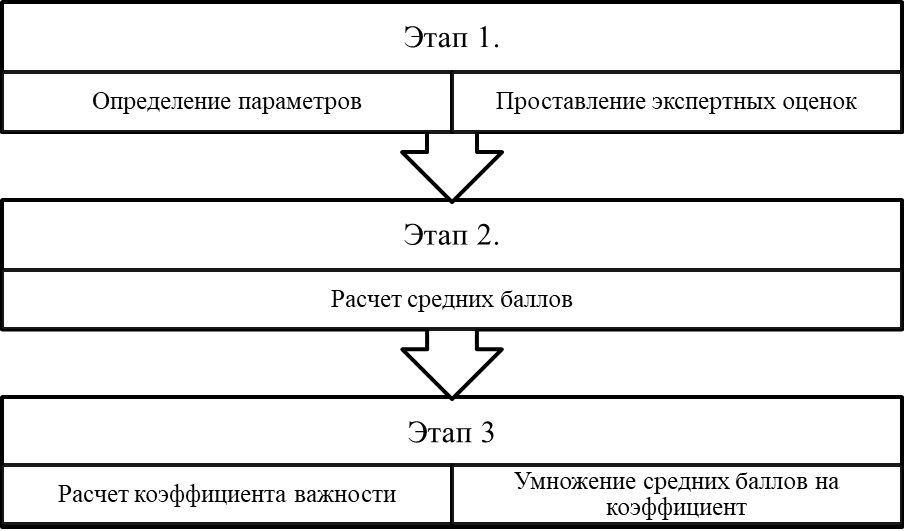

Рассмотрим представленные методы более подробно. Метод экспертных оценок. Схема проведения исследования представлена на рисунке:

Рис.9. Схема проведения оценки с использованием экспертного метода [12,33]

Как видно из рисунка суть данного метода состоит в том, что определяются основные показатели (оказывающим влияние на стоимость материального актива), далее проставляются экспертные оценки. Следующий шаг вычисляются средние баллы. После они умножаются на коэффициент важности.

Метод «вычисления через мультипликатор М» основывается на использовании формулы расчета:

y = -0,900293*x1+11,0116*x2+392764*x4+16081*x5, (1.1)

где х – значение оценки силы материального актива/100

Следующий шаг вычисляется чистая прибыль от материального актива. Потом рассчитанные показатели умножаются на актив.

Рассмотрим метод «Модель индексов стоимости материального актива». Суть данной модели заключается в формуле:

S =Цо* Урд *К1*К2, (1.2)

где S – относительная стоимость материального актива,

Цо –относительная цена актива,

Урд – рыночная доля актива,

К1- индекс приверженности.

К2- индекс долгосрочности существования материального актива на рынке.

Метод «Дисконтной ставки». Суть данного метода представлена на рисунке:

Рис. 10.Суть метода «Дисконтная ставка»

Рассмотрим основные методы, основывающиеся на фактической стоимости в рамках затратного подхода.

Рассмотрим метод «Метод суммарных издержек или затрат (Метод стоимости создания)». Алгоритм расчета:

S =∑CМ *(1+r)n, (1.7)

где СМ - прошлые затраты,

r - ставка приведения, n – период.

Суть данного метода заключается в приведении прошлых затрат к текущей стоимости.

Рассмотрим основные методы в рамках доходного подхода, основанных на фактической стоимости.

Рассмотрим специфику методов, основывающихся на фактической стоимости в рамках доходного подхода.[13,33]

Рассмотрим метод «Метод будущих доходов». Он основывается на использовании следующего алгоритма расчета:

S =(Д+I)/ (1+r)n, (1.10)

где Д – сумма будущих доходов от материального актива,

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |