Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Муниципальное казенное общеобразовательное учреждение средняя общеобразовательная школа с углублённым изучением отдельных предметов пгт Мурыгино Юрьянского района Кировской области

Образовательный кредит в России

(по обществознанию)

Работу выполнила:

ученица 11 класса

Мельникова

Виктория

Руководитель:

Учитель

обществознания

пгт Мурыгино 2015

Содержание

Введение 3

1. Обзор информационных источников «Образовательный кредит в России» 5

2.Образовательный кредит в России. 7

2.1. Теоретический аспект 7

2.1.1. Понятие образовательного кредита 7

2.1.1.1.Кто может получить образовательный кредит. 7

2.1.1.2. Роль государства в образовательном кредитовании 8

2.1.1.3.Последствия за отказ от выплаты долга по образовательному кредиту. 10

2.1.1.4.Проблемы образовательного кредитования 11

2.1.1.5. Опыт образовательных кредитов других странах. 12

2.1.1.6. Калькулятор кредитов на образование…………………………………...13

2.2. Исследование .15

Заключение 18

Список используемой литературы 20

Приложение 1 21

Введение

Во второй половине ХХ века многие страны столкнулись с новой для себя проблемой в системе высшего образования - бурным ростом количества студентов. И это не удивительно, ведь информация и знания приобрели огромное значение в постиндустриальном обществе. Но большинство государств оказались не готовы оплачивать из бюджета увеличивающиеся расходы на образование. В качестве выхода из этой ситуации практически везде начала развиваться система образовательного кредитования. В России образовательное кредитование находится еще в зачаточном состоянии и связано это, прежде всего со слабой информированностью населения, некоторыми нюансами, связанными со специфичностью данного кредита, но, безусловно, что данный вид кредитования очень перспективен и получит, несомненно, большое развитие, так как в нашей стране много талантливых молодых людей, чьи родители не могут оплатить все расходы на образование, однако это не должно закрывать путь к такому социальному лифту как «школа» и дальнейшему карьерному росту молодого человека. Уверенные в своих силах и серьезно относящиеся к своему будущему люди могут найти выход в использовании образовательного кредита.

Проблема: мне и моим сверстникам не хватает знаний об образовательном кредите.

Объект исследования: банковское дело.

Предмет исследования: кредитование населения для получения образования.

Цель: узнать, что такое образовательный кредит и как им пользоваться. Выяснить, насколько старшеклассники информированы об образовательном кредите.

Задачи:

1) найти и изучить имеющиеся информационные источники по теме «Образовательный кредит»;

2) обобщить и отреферировать знания, полученные в ходе изучения информационных источников;

3) обобщить полученные в ходе исследования данные и сделать выводы по проекту;

4) Провести опрос среди старшеклассников. И создать продукт в виде сравнительной таблицы «Условия предоставления образовательных кредитов в разных банках».

Гипотеза: если я изучу информацию об образовательном кредите, то буду иметь полное представление о нем, и в будущем смогу воспользоваться им, а также смогу помочь старшеклассникам ответить на возникающие вопросы по теме образовательного кредита.

Методы исследования:

1) Теоритические: анализ, синтез, сравнение, обобщение.

2) Эмпирические: опрос.

Этапы исследования:

1. Подготовительный этап (сентябрь 2014г.) – определение темы, подбор литературы, обоснование актуальности и т. д.

2. Основной этап (октябрь – ноябрь 2014г.) – знакомство с информационными источниками, составление опросника, проведение исследования.

3. Заключительный этап (декабрь 2014г.) – оформление проекта, продукта, выводы по проделанной работе, подготовка проекта к защите.

Проектная работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Обзор информационных источников по теме «Образовательный кредит в России»

Россия находится в стадии перехода к информационному обществу, отличительной чертой которого является возрастание ценности образования, а также необходимость повышения квалификации и уровня образования на протяжении всей жизни. На занятиях по обществознанию мы говорили о том, что парадигма «Образование для жизни» сменяется парадигмой «Образование на протяжении всей жизни». Однако, образование и повышение квалификации требует немалых финансовых вложений. Иногда их бремя несет государство, оплачивая расходы на реализацию образовательных программ (бюджетные места в ВУЗах), но все чаще сам студент (или его родители). Что делать если «финансов» не хватает? Обязательно ли расставаться с мечтой о получении качественного образования?

1.При изучении вопроса о получении денег на образование следует использовать прежде всего нормативные правовые источники.

В основе правового регулирования образовательного кредитования граждан лежит Конституция РФ, в статье 43 которой закреплено право каждого человека на образование, а также Гражданский кодекс Р кодексе РФ имеется глава 42 «Заем и кредит». В статье 819 ГК РФ определено, что по кредитному договору банк обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Деятельность банков в РФ подчиняется Федеральному закону "О банках и банковской деятельности"

В части 4 статьи 104 Федерального закона "Об образовании в Российской Федерации" утверждены правила предоставления государственной поддержки образовательного кредитования. На сайте Министерства Образования и Науки РФ можно найти постановления, программы, приказы правительства в сфере образовательного кредитования.

2. Интернет сайты.

Много полезной информации размещено на сайтах самых популярных банков, предоставляющих образовательные кредиты:

-Сайт «Сбербанка России» (sberbank. ru)

-Сайт «Россельхозбанка» (rshb. ru).

3.Статьи.

В целях информирования населения о возможностях кредитования на образование, в сети Интернет, в газетах и журналах периодически появляются хорошие статьи, авторы которых предоставляют сведения возможным потребителям в простой и доступной форме. Так, например, в статье «Международные системы образовательного кредитования» (vestnik. osu. ru/2010_3/6.pdf) можно ознакомиться с информацией из опыта развития систем образовательного кредитования в разных странах.

Вывод: таким образом, я выяснила, что информации об образовательном кредите много, она разнообразна и доступна. Попробуем разобраться в ней.

2.Образовательный кредит в России.

2.1.Теоретический аспект.

2.1.1. Понятие образовательного кредита

Образовательный кредит является разновидностью финансовой помощи, предоставляемой получателю кредита (заемщику) на возвратной и возмездной основе. То есть, заемщик обязан вернуть денег больше, чем получил, уплатив, кроме полученного кредита, ещё определенное количество процентов.

Образовательные кредиты могут быть направлены на оплату обучения в образовательной организации в размере стоимости обучения (основной образовательный кредит) и или на оплату проживания, питания, приобретения учебной и научной литературы и другие бытовые нужды в период обучения (сопутствующий образовательный кредит).

Брать образовательный кредит имеет смысл только в том случае, если есть уверенность в том, что профессиональная деятельность после окончания обучения будет приносить высокий и стабильный доход. То есть, образовательный кредит – дополнительный повод задуматься о правильности выбранной специальности и своей будущей конкурентоспособности на рынке труда.

Образовательные кредиты предоставляются банками и иными кредитными организациями гражданам, поступившим в организации, осуществляющие образовательную деятельность для обучения по соответствующим образовательным программам, и являются целевыми.

Деньги для оплаты обучения выдаются не на руки студенту, а переводятся в организацию, осуществляющую образовательную деятельность.

2.1.1.1. Кто может получить образовательный кредит.

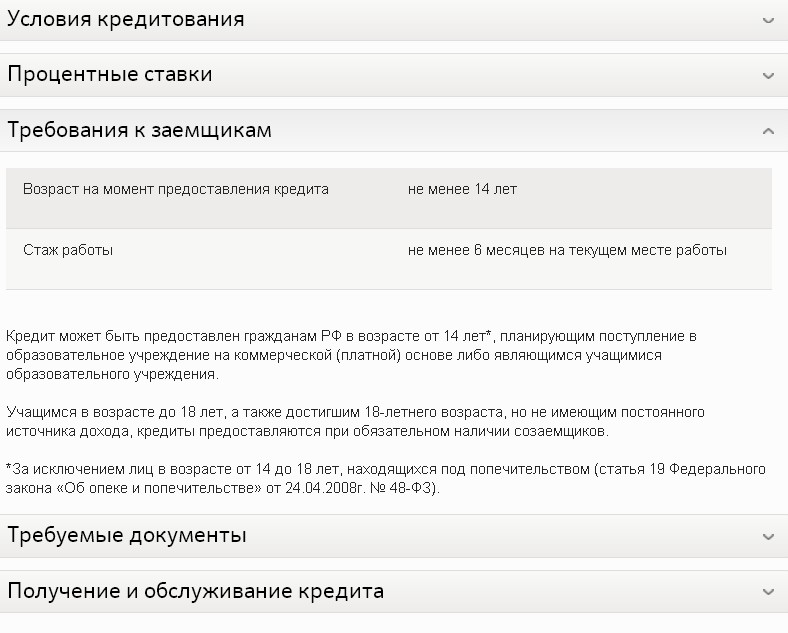

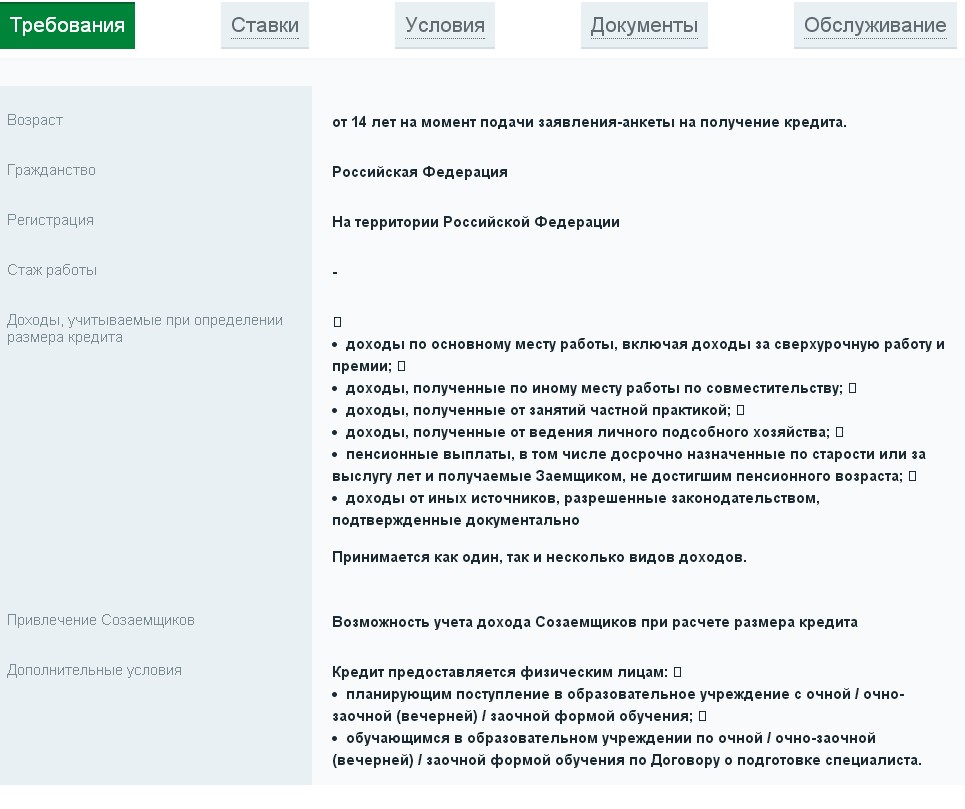

Право на образовательный кредит имеют граждане Российской Федерации в возрасте от 14 до 18 лет или другие совершеннолетние граждане РФ.

Кредитный договор заключается с Заемщиком или созаемщиками. Заемщиком может являться учащийся в возрасте от 18 лет. Созаемщиками могут являться: учащийся в возрасте от 14 лет и его представители (родители и другие лица, принимающие участие в оказании помощи ему в получении образования). Обязательным условием является погашение кредита до исполнения заемщику/созаемщикам 75 лет.

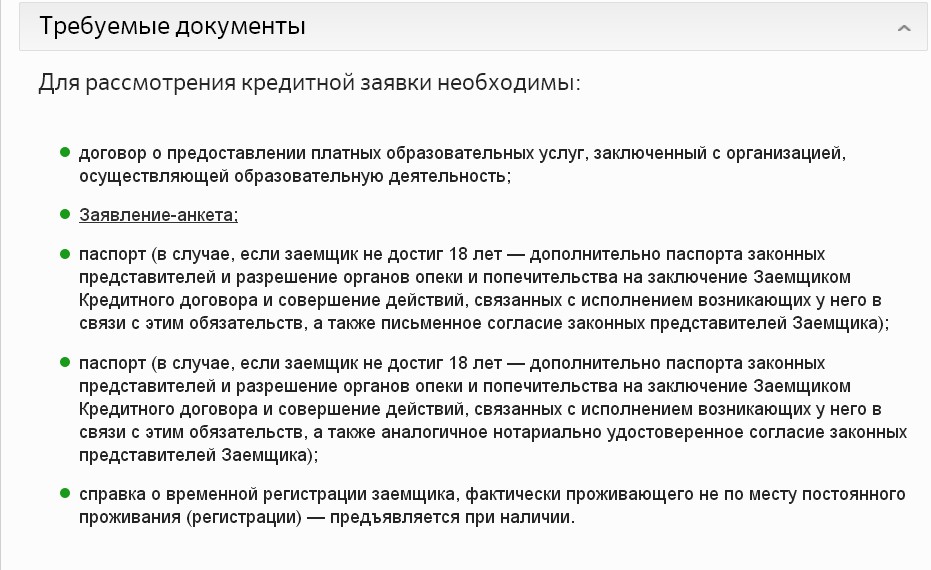

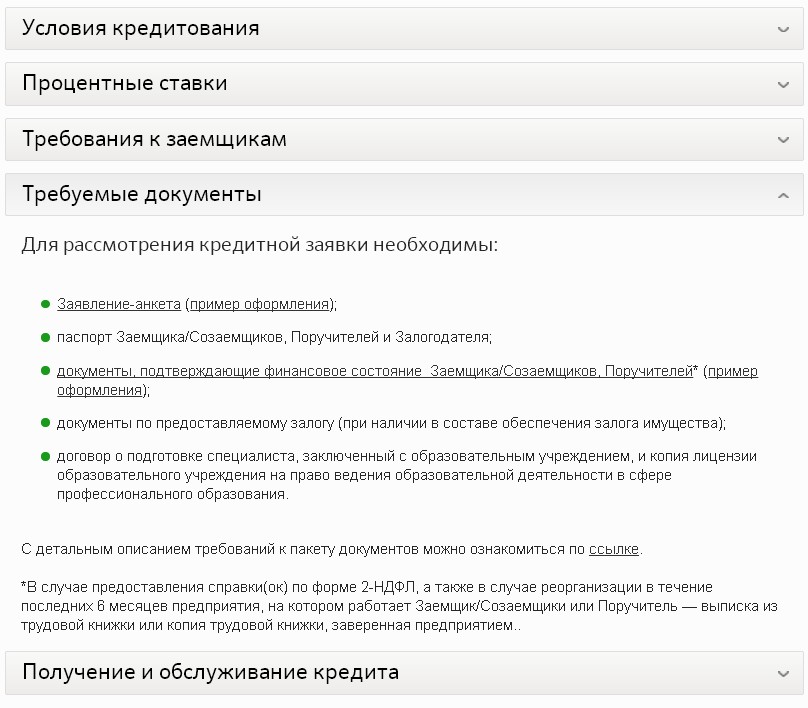

Документы необходимые для оформления образовательного кредита:

- Паспорт гражданина России.

-Заявление-анкета.

-Справка о доходах.

- Контракт с учебным заведением.

-Если есть созаёмщики, то они предоставляют такой же пакет документов.

-Если заемщик несовершеннолетний, то он должен предоставить нотариально заверенное разрешение от родителей на приобретение такого кредита.

-В зависимости от условий банка, кредитор может запросить ещё и копию трудовой книжки.

-Некоторые кредиторы требуют дополнительно оформить страхование жизни и потерю трудоспособности заемщика.

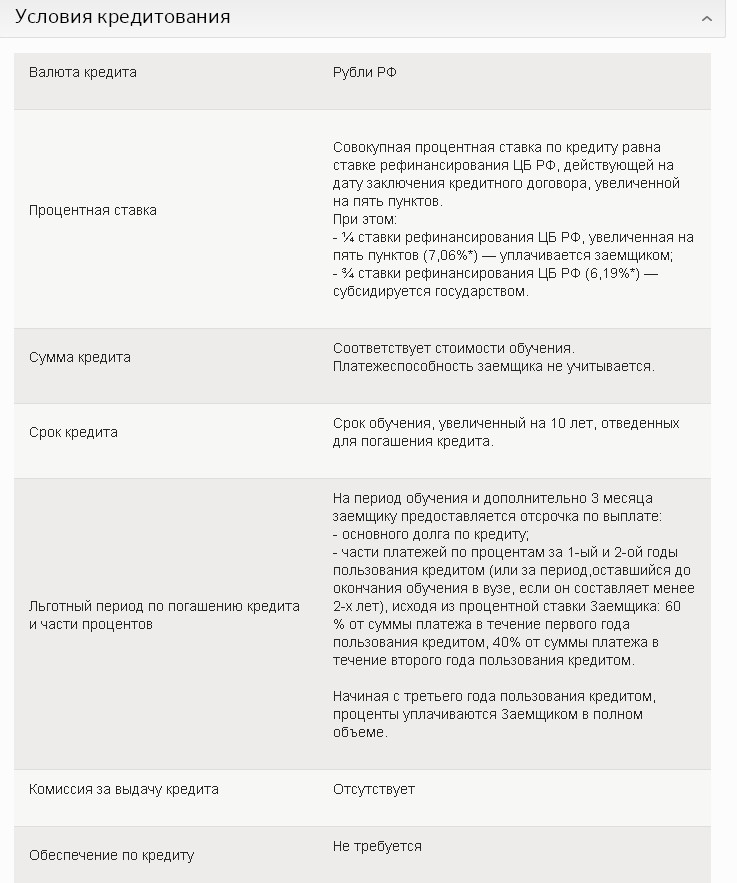

2.1.1.2.Роль государства в образовательном кредитовании

Роль государства в образовательном кредитовании заключается в предоставлении финансовой помощи гражданам, обучающимся по основным профессиональным образовательным программа в виде:

- предоставления субсидий банку на возмещение части затрат по невозвращенным образовательным кредитам (в размере до 20% объема выданных образовательных кредитов по договорам, заключенным банком и гражданами, поступившими в организации, осуществляющие образовательную деятельность, для обучения по основным профессиональным образовательным программам);

- предоставление субсидий банку на возмещение части затрат на уплату процентов по образовательным кредитам (в размере 3/4 ставки рефинансирования Центрального банка Российской Федерации, действующей на дату заключения договора образовательного кредита, на весь срок пользования образовательными кредитами, предусмотренный договорами).

Студенты, обучающиеся в образовательных организациях по основным профессиональным образовательным программам имеют право на получение льготного кредита на оплату обучения.

Максимальная процентная ставка по таким кредитам не будет превышать 1/4 ставки рефинансирования, увеличенной на 3%.

Банки - предоставляющие льготный образовательный кредит не могут взимать дополнительные платежи (в том числе комиссии за ведение счетов получателя образовательного кредита).

Студент не выплачивает основной долг по кредиту в течение всего срока обучения и трех месяцев после окончания образовательной организации.

Студент возвращает образовательный кредит в течение 10 лет после окончания обучения. Возможно досрочное погашение кредита без штрафных санкций.

Для получения образовательного кредита не нужно предоставлять обеспечение по кредиту (залог или поручительство). В роли гаранта выступает государство.

Основным документом, регламентирующим условия, размеры и порядок предоставления государственной поддержки образовательного кредитования, должно стать постановление Правительства Российской Федерации.

Основные цели государственной поддержки образовательного кредитования:

1.Повышение доступности качественного высшего образования всем слоям населения

2. Социальная направленность системы образования

3. Развитие системы непрерывного профессионального образования

4. Повышение привлекательности сферы образования

5.Увеличение финансирования вузов за счет средств образовательного кредитования

2.1.1.3.Последствия за отказ от выплаты долга по образовательному кредиту.

На первой стадии просрочка по кредиту сулит заемщику общение со специалистами департамента по работе с должниками банка и начислением всевозможных пеней и штрафов, которые способны увеличить долг в разы.

Банк имеет право, на совершенно законных основаниях, продать долг третьему лицу. Как правило, этот пункт всегда прописан в кредитном договоре. Третьими лицами, как правило, являются так называемые «службы безопасности» банка, а попросту говоря «коллекторы».

Для начала коллекторы будут звонить должнику и напоминать о наличии долга, посылать ему письма, смс сообщения и предупреждать о том, чем чреваты невыплаты. Совокупность этих мер называется Soft Collection (мягкий сбор).

Если на этой стадии неплательщик по кредиту так и не начнет вносить платежи, то взыскание перейдет на следующий уровень под названием Hard Collection (жесткий сбор).

Он подразумевает под собой выезд коллектора на дом к должнику. Нежданный гость должен будет предъявить заемщику документы, на основании которых он занимается взысканием этого долга. Стоит отметить, что должник имеет право не пускать коллектора на порог своего жилища.

Основная задача выездного коллектора состоит в том, чтобы объяснить должнику о необходимости погашать кредит при личной встрече. Еще одна неприятность состоит в том, что новый кредитор может начислять на сумму кредита дополнительные проценты и штрафы.

Если и этот ход взыскателей не возымел должного эффекта, то начнется процедура Legal Collection (правовой сбор) или другими словами – принудительное взыскание задолженности через суд, а также прокуратуру, в которую направляется заявление с просьбой провести проверку действий неплательщика на наличие состава преступления (мошенничества).

Подать иск в суд может как сам банк, так и коллектор от его имени. После того, как судебные органы вынесут свой вердикт, дело перейдет в руки судебных приставов, которые для начала вышлют должнику по почте постановление о возбуждении исполнительного производства.

В бумаге будут указаны сроки для добровольного исполнения судебного решения. После чего приставы пожалуют к должнику домой. В соотвествии с законом, судебный пристав должен в присутствии понятых произвести опись имущества и наложить на него арест.

После наложения ареста пристав-исполнитель даст возможность нерадивому заемщику вернуть себе имущество, заплатив по долгам. В противном случае – оно уйдет с молотка, а вырученные деньги пойдут на оплату счета.

Еще один прием, находящийся в арсенале пристава – это ограничение права выезда за границу.

Чтобы избежать всех выше перечисленных последствий, нужно учиться правильно оценивать свои финансовые возможности, внимательно читать кредитные договора, считать кредитные проценты, своевременно вносить ежемесячный платёж по кредиту.

2.1.1.4.Проблемы образовательного кредитования

Не многие банки готовы держать в своей продуктовой линейке кредит на образование, считая их нерентабельными из-за небольшого спроса, отдавая предпочтения потребительским кредитам. Одной из причин такого отношения банков является низкая информированность студентов и их родителей о специальных кредитных программах.

Не смотря на то, что во многих зарубежных странах кредиты на образование — обычное дело, в России, банков, предоставляющих целевые кредитные программы на образование, единицы, да и условия сегодня нельзя назвать привлекательными. Скорее всего, такое отношение Россиян на данный момент обусловлено опасениями ввиду новизны этого предложения.

2.1.1.5. Опыт образовательных кредитов других странах.

Во многих зарубежных странах студенты не считают проблемой нехватку денег на обучение. Многие пользуются кредитом на образовательные цели.

В Голландии получить кредит могут студенты дневной формы обучения в возрасте 30 лет. Максимальная сумма кредита – 8904 евро в год (742 евро в месяц). При этом занять студенты могут не только на учебу, но и на остальные бытовые расходы. Погашение начинается через два года после окончания учебы, вернуть всю сумму кредита нужно не позднее чем через 15 лет. Процентная ставка – 3,7% годовых. Погашение осуществляется равными фиксированными суммами. Студенты, которые не располагают достаточным уровнем дохода, получают скидку.

В Китае правительство «подключило» к кредитованию 15 крупнейших банков, выдающих банковские займы на образование. По минимальной переплате за образовательный кредит Китай находится впереди всех – этот показатель составляет там всего лишь 4%.

В Германии кредит на обучение могут взять все студенты в возрасте от 18 до 30 лет. Максимальная сумма – 7800 евро в год (650 евро в месяц). Гибкая процентная ставка – от 5,95 до 8,38%. Период погашения – до 25 лет. Все риски по невозвратам берет на себя Банк развития Германии.

В Норвегии образовательными кредитами пользуются до 42% студентов. Кредиты за учебу в норвежских вузах выплачиваются в течение 20 лет. Проценты по кредиту начисляются с первого месяца после окончания обучения. В трудных случаях, когда выпускники не могут найти работу, разница между доходом и затратами на заем, выданный Государственным фондом образовательных займов, компенсируется государством.

В Японии государственных вузов очень мало, и государство финансирует только половину стоимости обучения. Японские студенты вынуждены тратить от 7 до 12 тысяч долларов США за один год обучения. Обычно они обращаются за финансовой помощью в Японский стипендиальный фонд, который получает поддержку от различных государственных учреждений и общественных организаций. В этом фонде можно получить беспроцентные студенческие займы и кредиты с низким процентом (не более 3% годовых). Проценты начинают начисляться только после окончания вуза

Таким образом, можно сделать вывод о том, что во многих странах такой вид кредита успешно развивается и становится основным источником средств, необходимых для оплаты за обучение в различных учебных заведениях.

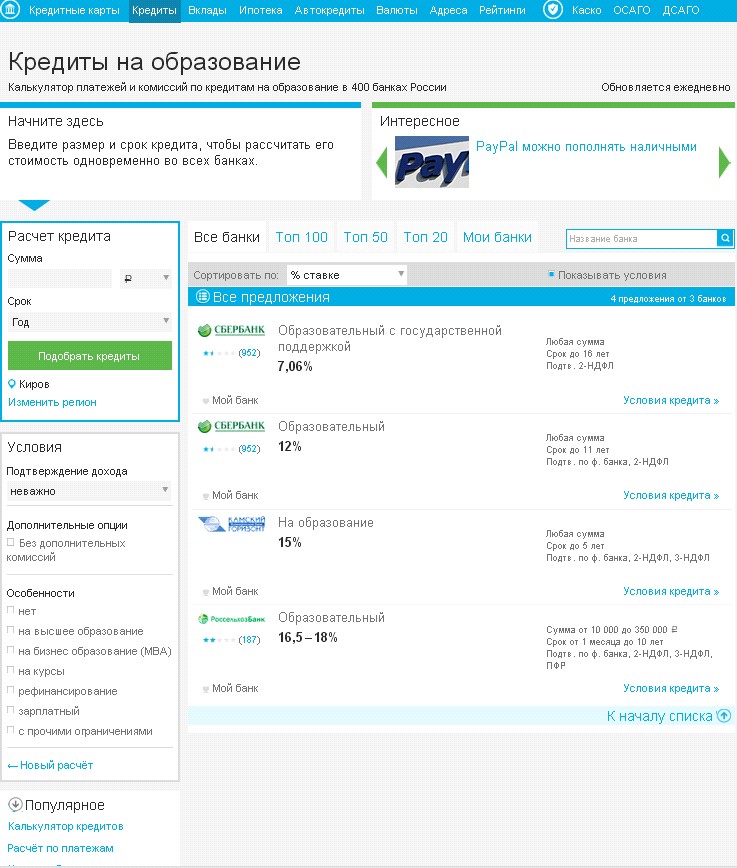

2.1.1.6. Калькулятор кредитов на образование.

Калькулятор кредитов на образование (см. Приложение1) - это специальная программа Сравни. ру, которая составляет список предложений банков, предоставляющих образовательные кредиты, в виде рейтинга: от самых дешевых до самых дорогих.

Для того чтобы начать поиски самых выгодных образовательных кредитов, зайдите на страницу калькулятора кредитов на образование.

Укажите в нем параметры, по которым будет осуществляться поиск:

- размер кредита;

- валюта кредита (рубли, доллары, евро);

- срок кредита или период;

- рейтинг (число банков, по которым будет осуществляться выбор: 20, 50, 100 крупнейших, или все банки);

Нажмите кнопку «Выбрать».

В результате кредитный калькулятор выдаст список кредитов на образование, где предложения расположены по порядку от самого дешевого до самого дорогого.

У пользователя есть возможность произвести расчет исходя из размера платежа, который вы готовы вносить ежемесячно. Для такого поиска вам необходимо выбрать опцию «Платить за кредит в месяц не больше», и указать приемлемый размер ежемесячного платежа, остальные параметры будут соответствовать описанным выше.

Расчет стоимости кредитных предложений происходит с учетом уровня процентной ставки и комиссий за организацию кредитного процесса. Нажмите на понравившийся вариант и изучите детали кредита

2.2. Исследование.

1. Сравнительный анализ условий предоставления образовательных кредитов разных банках.

Вопрос о том, какой банк предпочесть для оформления образовательного кредита является сложным для молодого человека, т. к. часто не хватает знаний и навыков расчета, не хватает умений сравнивать условия кредитования. Многие люди полагают, что условия одинаковы во всех банках, а другие «слепо доверяют» менеджерам банка и полагаются на их честность. Для того чтобы разобраться с условиями кредитования и не дать себя обмануть я провела сравнительный анализ условий предоставления образовательных кредитов в разных банках. Для сравнения я выбрала 2 банка: «Сбербанк» и «РоссельхозБанк». У «Сбербанка» я сравнила 2 кредита на разных условиях, один с государственной поддержкой, а другой без. Результаты можно увидеть в Таблица 1 (Приложение 13).

Из таблицы можно сделать вывод о том, что у «Сбербанка России» самые выгодные условия кредитования по предоставлению образовательного кредита. И благодаря государственной поддержке возможность получения и условия пользования кредитом становятся еще выгоднее.

Для того, что бы узнать насколько старшеклассники информированы о данном виде кредита, я в течении 3 недель проводила социологический опрос на своей странице в интернете.

В ходе исследования я узнала мнения старшеклассников по следующим вопросам:

- Знаете ли вы что такое образовательный кредит? Если Вам не удалось поступить в ВУЗ на бюджетное место, то…. Воспользоваться образовательным кредитом - это….

На вопросы ответили 60 человек. Результаты представлены в таблице 2.

Таблица 2- Социологический опрос.

Вопрос | Кол/% | Да | Нет | Затрудняюсь ответить |

Знаете ли вы, что такое образовательный кредит? | Кол. | 18 ч. | 31 ч. | 11 ч. |

% | 30% | 52% | 18% | |

Вопрос | Кол/% | Выгодно | Невыгодно | Затрудняюсь ответить |

Воспользоваться образовательным кредитом-это | Кол | 13 ч. | 19ч. | 28 ч. |

% | 22 % | 32 % | 46 % | |

Вопрос | Кол/% | Вы откажитесь от учёбы | Вы возьмёте кредит | Вашу учёбу будут оплачивать родители |

Если Вам не удалось поступить в ВУЗ на бюджетное место, то | Кол. | 8 ч. | 10 ч. | 42 ч. |

% | 13 % | 17 % | 70 % |

Из данной таблицы видно, что 52 % старшеклассников не знают, что такое образовательный кредит. 18% затрудняются ответить, и лишь 30% знают о такой разновидности кредита. Это связано с низкой информированностью старшеклассников и их родителей о специальных кредитных программах. Поэтому лишь 22 % опрошенных считают, что воспользоваться этой программой выгодно. Это меньшая часть респондентов. 32 % процента ответили, что эта услуга не выгодна, так как любой кредит необходимо выплачивать с процентами.

Затрудняются ответить почти половина опрошенных. Это также связано с тем, что многие никогда не слышали о таком виде кредита.

Отвечая на 3 вопрос 70 % старшеклассников сказали, что их учёбу будут оплачивать родители. 13 % от учёбы откажутся, а 17 % будут лучше психологически готовы использовать кредитование.

Из опроса можно сделать вывод, что образовательный кредит это новшество, о котором знают немногие. Большая часть не владеет информацией. Но я думаю, что в дальнейшем эта программа получит своё развитие и применение среди выпускников школ. А для этого нужно, что бы выпускники школ и их родители были информированы о возможности получения кредита, а условия кредитования были более выгодные и привлекательные для них.

Заключение.

В ходе исследовательской работы мною была поставлена цель: узнать, что такое образовательный кредит и как им пользоваться. Выяснить, насколько старшеклассники информированы об образовательном кредите. Для достижения своей цели я нашла и изучила различную информацию об образовательном кредите. Узнала, кто может получить образовательный кредит. Разобралась в роли государства в образовательном кредитовании. Изучила информацию о последствиях за отказ от уплаты образовательного кредита. Выявила проблемы данного вида кредитования. Узнала об опыте образовательного кредитования в других странах.

В своём исследовании я сравнила условия предоставления образовательных кредитов в разных банках. И выяснила, что самые выгодные условия у тех банков, которые пользуются поддержкой государства.

Для того, чтобы выяснить, насколько старшеклассники информированы о данном виде кредита, я провела социологический опрос. Опрос показал, что образовательный кредит это новшество, о котором знают немногие. Но я думаю, что в дальнейшем эта программа получит своё развитие и применение среди выпускников школ.

Мне показалась очень интересной тема об образовательном кредитовании. Это мнение разделяют мои одноклассники. Считаю, что в школе об образовательном кредите надо рассказывать больше. Это может помочь детям из семей с невысоким уровнем доходов планировать получение качественного образования в ведущих ВУЗах страны с тем чтобы улучшить свой социальный статус в будущем.

Совершенно очевидно, что брать образовательный кредит стоит только в том случае, если есть уверенность в том, что профессиональная деятельность после окончания обучения будет приносить высокий и стабильный доход. То есть, образовательный кредит – дополнительный повод задуматься о правильности выбранной специальности и своей будущей конкурентоспособности на рынке труда.

В дальнейшем мне хотелось бы продолжить изучение системы кредитования населения, планирую разобраться в других видах кредитов.

Список использованной литературы.

Конституция РФ. Гражданский кодекс РФ. Федеральный закон "О банках и банковской деятельности"от 01.01.2001 N 395-1 (действующая редакция от 01.01.2001)

Федеральный закон "Об образовании в Российской Федерации"от 01.01.01 г. N 273-ФЗ

Интернет-сайт «Сбербанка России»( www. sberbank. ru) Интернет-сайт «Россельхозбанка»( www. rshb. ru) Интернет-сайт Министерства образования и науки РФ.(минобрнауки. рф)

Приложение 1

«Калькулятор кредитов на образование»

Приложение 2

Условия предоставления кредита в « Сбербанке России» с государственной поддержкой.

Приложение 3

Требования к заёмщикам в «Сбербанке России»

Приложение 4

Требуемые документы в «Сбербанке России» для рассмотрения заявки на образовательный кредит с государственной поддержкой.

Приложение 5

Условия предоставления кредита в «Сбербанке России» без гос. поддержки.

Приложение 6

Требования к заёмщикам в «Сбербанке России» без гос. поддержки.

Приложение 7

Документы необходимые для рассмотрения кредитной заявки в «Сбербанке России» без гос. поддержки.

Приложение 8

Условия предоставления кредита в «Россельхозбанке»

Приложение 9

Требования к заёмщикам в «Россельхозбанке»

Приложение 10

Процентные ставки в «Россельхозбанке».

Приложение 11

Документы необходимые для рассмотрения заявки на кредит в

« Россельхозбанке»

Таблица 1- «Сравнительный анализ условий предоставления

образовательных кредитов в разных банках». Приложение 13

Критерий | «Сбербанк России» (с гос. поддержкой) | «Сбербанк России» | «Россельхозбанк» | Вывод |

% ставка | 7,06% | 12% | До 36 мес. 16,5 % от 36 до 60 мес.17% от 60 до 120 мес. 18% | У «Сбербанка России»» самая выгодная процентная ставка по кредиту с государственной поддержкой |

Макс. сумма кредита | Соответствует стоимости обучения | Не может превышать 90 % стоимости обучения. | 350000 руб. | «Сбербанк России» (с гос. поддержкой) не предъявляет ограничений по сумме, а значит эти условия выгоднее. |

Срок кредита | до 16 лет | До 11 лет | Не более 10 лет | У «Сбербанка России» с гос. поддержкой) самый удобный срок выплаты кредита. |

Требования к заёмщикам | От 14 лет, Гражданство РФ | От 14 лет, гражданство РФ | От 14 лет, Гражданство РФ | У всех банков одинаковые условия. |

Обеспечение по кредиту | Не требуется | Поручительства физических лиц, залог имущества. | Поручительство физических лиц, юридических лиц, залог имущества | «Сбербанк России» (с гос. поддержкой) не требует обеспечения, т. о. условия выгоднее. |

Возможность установления льготного периода | На период обучения и дополнительно 3 месяца заёмщику предоставляется отсрочка по выплате | На период обучения и дополнительно 3 месяца заёмщику предоставляется отсрочка по выплате | При погашении кредита Банк предоставляет отсрочку по сроку погашения основного долга по кредиту до 5 лет. | У «Сбербанка России» условия выгоднее. |

См. Приложение 2,3,4 | См Приложение 5,6,7 | См. Приложение 8,9,10,11 |