Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рыночная стоимость 1-ой коровы – 30 000 руб.

Стоимость приобретения 10 коров – 300 000. руб.

Отсюда стоимость 10 га пастбищ = 351 900 руб. – 300 000 руб. = 51 900 руб.

Соответственно стоимость 1 га пастбища = 51 900 руб.: 10 = 5 190 руб.

В стоимости приобретения коров не учтены затраты на транспортировку и иные непредвиденные расходы. С учетом этих статей стоимость земли под пастбищем будет еще меньше.

27.3. При проведении расчетов, учитывающих факторы внешнего износа – снижения стоимости из-за ухудшения экономической ситуации – возможно применение и других способов расчета.

27.4. Оценка пастбищ также может быть произведена в зависимости от величины дохода от мяса на основе среднего веса животных.

Пример:

Требуется оценить 10 га пастбищ.

Специализация сельского хозяйства в данном районе - мясное животноводство.

Средний живой вес крупного рогатого скота - 400 кг.

Возраст -1,5 года или 18 месяцев.

Средняя закупочная цена мяса в убойном весе – 30 руб./ кг.

Коэффициент капитализации – 20 %.

Допустимая нагрузка на пастбище – 2 животных на 1 га.

Пастбищный период – 6 месяцев.

Коэффициент операционных расходов в пастбищный период – 0,5.

Продуктивность 1 га пастбища в летний период равна: 400 кгЧ30 руб./кгЧ2 кор. : 18 мес. Ч6 мес.= 7000 руб./га.

Чистый операционный доход от пастбища равен: 7000 руб./гаЧ(1-0,5)= 3500 руб./га.

Стоимость 1 га пастбища равна: 3500 руб./га : 0,2 = 17 500 руб./га. Соответственно стоимость 10 га равна 175 000 руб.

27.5. Доход от пастбища можно рассчитать, используя показатель среднесуточного привеса животных в пастбищный период.

Допустим, среднесуточный привес на откорме и выращивании крупного рогатого скота составляет 495 г или 0,495 кг.

Продуктивность пастбища = 0,495 кгЧ30 дн. Ч6 мес. Ч2 кор. Ч30 руб./кг=5346 руб./га.

Чистый операционный доход от пастбища = 5346 руб./гаЧ(1- 0,5) = 2673 руб./га.

Стоимость 1 га пастбища = 2673 руб./га : 0,2 = 13365 руб./га

28. Оценка многолетних насаждений

28.1. К многолетним насаждениям относятся сельскохозяйственные культуры, срок жизни которых превышает один год - сады, ягодники, виноградники. К многолетним насаждениям также относятся древесно-кустарниковая растительность полезащитных лесополос, городские зеленые насаждения.

28.2. Многолетние насаждения могут оцениваться с помощью доходных и затратных методов, а при наличии данных о продаже объектов-аналогов – сравнительным методом.

28.3. Для оценки многолетних насаждений наиболее подходит метод дисконтированных денежных потоков. Это связано с тем, что доходы от многолетних насаждений формируются неравномерно (доход от урожая возникает только через определенный срок после создания плантации и поступает в течение продуктивного жизненного цикла, уменьшаясь в конце срока существования насаждений; существует неравномерность получения дохода по годам из-за периодичности плодоношения; в конце периода плодоношения требуется обновление плантации и т. д.).

28.4. При определении дохода от многолетних насаждений требуется учитывать общий период плодоношения, соответствующий продуктивному жизненному циклу, и среднюю урожайность плодово-ягодной продукции.

28.5. Затраты на получение продукции определяются всеми расходами, связанными с созданием плантации, включая и инфраструктуру, уходом за многолетними насаждениями и содержанием объектов инфраструктуры.

28.6. Показатель чистой приведенной стоимости денежного потока от начала создания плантации (сада, ягодника, виноградника и др.) до момента завершения промышленного плодоношения будет характеризовать стоимость земли под многолетними насаждениями.

28.7. Пример расчета стоимости земли под многолетним насаждением методом дисконтированных денежных потоков.

Требуется оценить плантацию фундука.

Исходные данные для расчета: площадь плантации - 1 га; урожайность - 1т/га в год; доход от реализации орехов - $ 3500 за 1 тонну; возраст вступления фундука в фазу плодоношения – 3-4–й год после закладки плантации; возраст, при котором начинает происходить снижение урожайности - 19 лет.

Единовременные затраты в расчете на 1 га:

- подготовка участка - $875; посадочный материал (500 шт.) - $750; посадка саженцев - $700; прочие расходы - $930.

Текущие затраты в расчете на 1 га:

- сбор урожая - $660; уход до 8 лет - $466 в год; уход после 8 лет - $466 в год;

Ставка дисконтирования -10%.

Прибыль предпринимателя принимается равной 40% от чистого дохода (в среднем соответствует сложившемуся уровню рентабельности в данной отрасли растениеводства).

Расчет стоимости земли под плантацией фундука

$/га

Годы | ||||||||||||||||||||

0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | |

Подготовка участка | 875 | |||||||||||||||||||

Приобретение саженцев | 750 | |||||||||||||||||||

Посадка саженцев | 700 | |||||||||||||||||||

Ппрочие расходы | 930 | |||||||||||||||||||

Уход до 8 лет | 466 | 466 | 466 | 466 | 466 | 466 | 466 | |||||||||||||

Уход после 8 лет | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | ||||||||

Сбор урожая | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | |||

Доход от реализации | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | 3500 | |||

Чистый доход | -3255 | -466 | -466 | 2374 | 2374 | 2374 | 2374 | 2374 | 2640 | 2640 | 2640 | 2640 | 2640 | 2640 | 2640 | 2640 | 2640 | 2640 | 2640 | 2640 |

Прибыль предпринимателя | 40% | |||||||||||||||||||

Чистый доход за минусом прибыли предпринимателя | -1302 | -186 | -186 | 949 | 949 | 949 | 949 | 949 | 1056 | 1056 | 1056 | 1056 | 1056 | 1056 | 1056 | 1056 | 1056 | 1056 | 1056 | 1056 |

Ставка дисконтирования | 10% | |||||||||||||||||||

Фактор дисконтирования | 1 | 0,91 | 0,83 | 0,75 | 0,68 | 0,62 | 0,59 | 0,53 | 0,48 | 0,43 | 0,39 | 0,35 | 0,32 | 0,29 | 0,26 | 0,23 | 0,21 | 0,19 | 0,17 | 0,15 |

Дисконтированный денежный поток | -1302 | -169 | -154 | 712 | 645 | 588 | 560 | 503 | 506 | 454 | 411 | 369 | 337 | 306 | 274 | 242 | 221 | 200 | 179 | 158 |

Итого сумма | 5048 | |||||||||||||||||||

Стоимость земли под плантацией фундука =$5048 или округленно $5050 |

28.8. В зависимости от вида насаждения, его возраста, технологии ухода возможно применение различных моделей построения денежного потока. Например, если возраст насаждения уже приближается к окончанию плодоношения и известно, что данная территория и дальше будет использоваться для получения плодовой продукции, то в модель денежного потока следует включать затраты на раскорчевку территории и закладку нового сада.

28.9. Текущую стоимость доходов за период, начиная с года, когда поток доходов становится постоянной величиной, и до окончания плодоношения, можно посчитать в виде чистой реверсии.

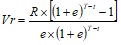

28.10. Реверсию можно определить по таблицам сложного процента или по формуле текущей стоимости обычного аннуитета:  , где Vr - реверсия; R - чистый постоянный доход; e - ставка дисконтирования; T – период плодоношения, после окончания которого происходит снижение урожайности и требуются затраты на обновление плантации; t - период до получения устойчивых постоянных доходов.

, где Vr - реверсия; R - чистый постоянный доход; e - ставка дисконтирования; T – период плодоношения, после окончания которого происходит снижение урожайности и требуются затраты на обновление плантации; t - период до получения устойчивых постоянных доходов.

Пример расчета стоимости земли под плантацией фундука с реверсией:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 |