Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

37.2.3. Из этого определения следует, что право аренды арендодателя (государства, муниципалитета) определяется текущей стоимостью доходов от заключенного договора аренды земельного участка, которые определяются размером арендной платы, установленной договором, и потенциальным доходом от продажи земельного участка или права заключения договора его аренды после окончания срока действующего договора.

37.2.4. Отсюда стоимость права арендодателя земельного участка, сданного в аренду, может быть определена следующим образом.

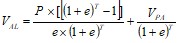

1. Если последующая продажа земли в собственность разрешена, то рыночная стоимость такого права определяется как: ![]() , где VА - стоимость права аренды арендодателя (стоимость фригольда или стоимость земельного участка, обремененного договором аренды); Pi – арендная плата, установленная в договоре аренды, T - срок аренды, VM – рыночная стоимость земли в момент оценки, e - ставка дисконтирования.

, где VА - стоимость права аренды арендодателя (стоимость фригольда или стоимость земельного участка, обремененного договором аренды); Pi – арендная плата, установленная в договоре аренды, T - срок аренды, VM – рыночная стоимость земли в момент оценки, e - ставка дисконтирования.

Пример:

тыс. руб.

Годы | Арендные платежи | Рыночная стоимость земли, не обремененной договором аренды | Ставка дисконтирования | Фактор дисконтирования | Текущая стоимость |

1 | 100 | - | 10% | 0,909 | 90,9 |

2 | 120 | - | 10% | 0,862 | 103,44 |

3 | 130 | - | 10% | 0,751 | 97,63 |

Итого | 291,97 | ||||

3 | 10 000 | 10% | 0,751 | 7510 | |

Итого | 7801,97 | ||||

Стоимость земельного участка, обремененного договором аренды (стоимость права аренды арендодателя) | 7801,97 |

2. Если последующая продажа земли в собственность не разрешена, но возможна продажа права аренды: ![]() , где: VPА – рыночная стоимость продажи права аренды. В случае, когда арендные платежи являются постоянной величиной Pi =P= const, можно применить выражение:

, где: VPА – рыночная стоимость продажи права аренды. В случае, когда арендные платежи являются постоянной величиной Pi =P= const, можно применить выражение:  .

.

Пример:

Срок аренды - 49 лет, ставка платы, установленная в договоре аренды - $ 40 000/га, рыночная стоимость права заключения договора аренды - $10 000 000/га, ставка дисконтирования 10%.

Отсюда стоимость права аренды арендодателя (собственника земельного участка) равна: ![]() = $489 956.

= $489 956.

Если срок аренды 5 лет, то эта величина составит: ![]() = $6 360 844.

= $6 360 844.

37.2.5. Из приведенных выражений следует, что стоимость права аренды арендодателя не совпадает с рыночной стоимостью права собственности, если платежи вносятся по фиксированным ставкам, как это сейчас в основном и происходит с земельными участками, находящимися в государственной и муниципальной собственности, с отсрочкой выкупа земли (права аренды).

37.2.6. Отсюда также следует, что право аренды арендодателя тем меньше, чем на более отдаленный период отнесены выплаты по выкупу земельного участка или права аренды арендатором при условии, что арендная плата меньше рыночной. То есть, происходит обесценивание будущих поступлений из-за влияния фактора дисконтирования, также как это происходит при оценке других природных ресурсов, приносящих доход в отдаленной перспективе.

37.2.7. Аналогично можно определять стоимость иных частичных прав на землю – права бессрочного пользования, пожизненного наследуемого владения.

38. Оценка сервитута

38.1. Сервитут представляет собой ограничение прав собственника земельного участка в чью-либо пользу. Обычно такие ограничения влекут за собой снижение стоимости. Поэтому оценка сервитута связана с установлением компенсации или платы за ограничение прав и потерю стоимости объекта недвижимости, которую собственник земельного участка, обремененного сервитутом, вправе требовать от лиц, в интересах которых установлен сервитут.

38.2. Сам сервитут не может иметь рыночную стоимость, так как согласно законодательству он не может быть самостоятельным предметом купли, продажи и залога. Оценка стоимости сервитута означает оценку потерь и убытков собственника земельного участка в результате ограничения его прав в пользу других лиц.

38.3. Стоимость сервитута может рассчитываться доходными, сравнительными и затратными методами.

38.4. Применение доходного подхода означает, что определяется капитализированная величина неполученного дохода. Например, в результате прохождения теплотрассы ТЭЦ по территории хозяйства из сельскохозяйственного производства выведено 10 га земли. Специализация хозяйства – выращивание тепличных овощей. Потеря дохода составляет 500 тыс. руб. на га. Стоимость такого обременения составляет 500 тыс. руб./га Ч 10 га =5000 тыс. руб. или 5 млн. руб.

38.5. Применение сравнительного подхода означает, что из сделок с аналогами выявляется разница в стоимости участка с обременением и без него. Эта разница и будет представлять стоимость сервитута.

38.6. Применение затратного подхода означает, что стоимость сервитута определяется затратами на устранение негативных последствий от временного пользования земельным участком, например, возникших при проведении изыскательских, исследовательских и других работ. Такими затратами могут быть затраты на поведение рекультивации, санации территории и др.

39. Оценка стоимости лесных земель18

39.1. При оценке стоимости лесных земель определяется стоимость прав, дающих возможность их использования в целях получения дохода – права вырубки леса, права аренды, концессии и др.

39.2. В основе формирования дохода от лесных земель лежит земельная рента. Рента, рассчитанная на 1 куб. м древесины, называется лесной рентой. Источником земельной ренты может быть непосредственная эксплуатация земли (например, получение доходов от заготовки древесины, грибов, ягод, ведения от охотохозяйственной, рекреационной или иной деятельности) и сдача в аренду или концессию участков лесного фонда за плату.

39.3. Оценка стоимости лесных земель может осуществляться методами сравнительного и доходного подходов. Особенности применения данных методов к лесным землям заключаются в учете специфики получения лесного дохода.

39.4. При применении методов сравнительного подхода в качестве элементов сравнения могут использоваться основные факторы, влияющие на формирование лесного дохода, например, такие как наличие транспортных путей, эксплуатационный запас древесины; породная и возрастная структура насаждений, средний объем хлыста, характер рельефа, расстояние доставки до пункта конечного потребления или нижнего склада и др.

39.5. При применении методов доходного подхода для целей учета специфики образования лесного дохода лесные земли следует разделить на три основные категории:

- земли, предназначенные преимущественно для выращивания и заготовки древесины; земли, предназначенные для видов лесопользования, не связанных с заготовкой древесины и исключающих ее в промышленных масштабах; земли с взаимодополняющими видами лесопользования.

39.6. Земли, предназначенные преимущественно для выращивания и заготовки древесины, также подразделяют на три группы:

земли, не покрытые лесной растительностью, но предназначенные для ее восстановления (вырубки, гари, погибшие древостои, редины, пустыри, прогалины, несомкнувшиеся лесные культуры и т. п.); земли, занятые насаждениями, которые на момент оценки их стоимости не входят в категорию спелых и перестойных лесов, то есть земли, занятые молодняками, средневозрастными и приспевающими насаждениями; лесные земли, занятые спелыми и перестойными насаждениями.39.7. Оценка стоимости лесных земель, не покрытых лесом

39.7.1. Расчет стоимости лесных земель, не покрытых лесом, производится по формуле Фаустмана: ![]() , где: VL – рыночная стоимость участка лесной земли; T - возраст рубки главного пользования; QT - эксплуатационный запас древесины на корню в возрасте главной рубки; rТ - лесная рента, образующаяся при осуществлении рубок главного пользования в насаждении возраста Т;

, где: VL – рыночная стоимость участка лесной земли; T - возраст рубки главного пользования; QT - эксплуатационный запас древесины на корню в возрасте главной рубки; rТ - лесная рента, образующаяся при осуществлении рубок главного пользования в насаждении возраста Т; ![]() - затраты на лесовосстановление; m - ежегодные затраты на управление, охрану и защиту лесов; e - ставка дисконтирования.

- затраты на лесовосстановление; m - ежегодные затраты на управление, охрану и защиту лесов; e - ставка дисконтирования.

39.8. Оценка стоимости лесных земель, занятых насаждениями, не достигшими возраста спелости

39.8.1. Расчет стоимости лесных земель, занятых насаждениями, не достигшими возраста спелости, проводится по формуле Фаустмана, но с учетом дисконтирования потенциального дохода от молодняков:

, где: t - возраст молодняков; (T – t) - период времени, разделяющий момент проведения оценки и момент проведения первой рубки главного пользования.

, где: t - возраст молодняков; (T – t) - период времени, разделяющий момент проведения оценки и момент проведения первой рубки главного пользования.

39.8.2. Первое слагаемое представляет собой настоящую стоимость растущего леса в момент первой рубки главного пользования, которая состоится через (T – t) лет, за минусом затрат на посадку леса. Второе слагаемое представляет настоящую стоимость последующих рубок, оборот которых составляет Т лет. Третье слагаемое представляет капитализированные постоянные затраты по управлению и охране лесов.

39.8.3. Величина  во втором слагаемом представляет собой фактор дисконтирования, позволяющий привести стоимость последующих рубок к моменту оценки. Например, оценивается лес в возрасте 40 лет, оборот рубки для которого составляет 100 лет. Соответственно первая рубка произойдет через 60 лет (100-40), вторая через 60+100 лет, третья – через 60+100+100 лет и так далее.

во втором слагаемом представляет собой фактор дисконтирования, позволяющий привести стоимость последующих рубок к моменту оценки. Например, оценивается лес в возрасте 40 лет, оборот рубки для которого составляет 100 лет. Соответственно первая рубка произойдет через 60 лет (100-40), вторая через 60+100 лет, третья – через 60+100+100 лет и так далее.

39.9. Оценка стоимости лесных земель, занятых спелыми и перестойными насаждениями

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 |