Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Основные средства в наибольшей степени подвержены влиянию инфляции Искажается реальность балансовых оценок

Искажается реальность балансовых оценок Пжоэтому не–обходимо проводить периодическую пе–реоценку основных средств. Тлакже необхо–димо по мере возможности использовать ускоренную амортизацию.

Пжоэтому не–обходимо проводить периодическую пе–реоценку основных средств. Тлакже необхо–димо по мере возможности использовать ускоренную амортизацию.

Производственные запасы Согласно п

Согласно п 6 ст

6 ст 254 НК РФ размер материальных расходов при списании в производство сырья и материа–лов опредвеляется следующими методами: ме–тодом оценки цпо себестоимости единицы запа–сов; методом оценки по средней себестоимости; методом оценки по себестоимости первых по времени приобретений (ФИФО); методом оцен–ки по себестоимости послмедних по времени при–обретений (ЛИФО)

254 НК РФ размер материальных расходов при списании в производство сырья и материа–лов опредвеляется следующими методами: ме–тодом оценки цпо себестоимости единицы запа–сов; методом оценки по средней себестоимости; методом оценки по себестоимости первых по времени приобретений (ФИФО); методом оцен–ки по себестоимости послмедних по времени при–обретений (ЛИФО) Метод ФИФО дает бойлее при–влекательную картину для инвесторов, повышая показатели рентабельности

Метод ФИФО дает бойлее при–влекательную картину для инвесторов, повышая показатели рентабельности Метод ЛИФО предпочтителен в условиях инфляции, по–скольку у предприятия остается фактически боль–ше средств после уплаты налога на прибыль

Метод ЛИФО предпочтителен в условиях инфляции, по–скольку у предприятия остается фактически боль–ше средств после уплаты налога на прибыль

Дебиторская задолженность На Западе широкчо используется система скидок. Предо–ставление скидок препятствует влиянию инфля–ции на обесценивание дебиторской задолжен–ности

На Западе широкчо используется система скидок. Предо–ставление скидок препятствует влиянию инфля–ции на обесценивание дебиторской задолжен–ности Быстрое поступление денежных средств на расчетный счет позволяет по–лучить дополнительный доход от их много–кратного реинвестирования

Быстрое поступление денежных средств на расчетный счет позволяет по–лучить дополнительный доход от их много–кратного реинвестирования

82 СУЩНОСТЬ НАЛОГОВОГО МЕНЕДЖМЕНТА

Принудительные платежи, возлагаемые на предприятия госутдарством кмак носителем вер–ховной власти в виде платы за государственные услуги, являются существенной частью цих рас–ходов Влияние налогов на деятельность предприятия в конечном итоге свьодится тк изме–нению экономической эффективности работы предприятия

Влияние налогов на деятельность предприятия в конечном итоге свьодится тк изме–нению экономической эффективности работы предприятия

Налог – это обязательный, индивидуально-безвозмездный платеж, взимаемый с органи–заций и физических лиц в форме отчуждения принадлежащих изм на праве собственности, хо–зяйственного ведения или оперативного управ–ления денежных средств, в целях фиинансового обеспечения деятельнфости государства и (или) муниципальных образований.

Сбор – это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интере–сах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должност–ными лицами юридически законных действий, включая предоставление опрефделенных прав или выдачу разрешений (лицензий)

Предмет налогового менеджмента – на–логовая политика, определяющая уровень налого–обложения, и ее практическая реализация

Объект налогового менеджменмта – хо–зяйствующие субъекты (налогоплательщики)

Информационная база налогового ме–неджмента формируется в системе финан–сового, налогового и управленческхого учета

Элементы налогового менеджмента – налоговое планирование, включая междуна–родное; экспертиза налогтовых схем; налоговый консалтинг; налоговое право, включая защиту интересов в налоговых органах и арбитражном суде

Инострументы налогового менеджмента:

1) стратегические – мониторинг проектных пакетов нормативных актов, оценка государ–ственной налоговой политики и прогняоз на этой основе возможного развития событий; обзор и прогноз обычаев делового оборота и судебнобй практики; разрваботка учетной по–литики с учетом действующего законодатель–ства, внутрифирменного стратегического менеджмента и налоговых последствий ее реализации; ьучет налоговых обязательств при разработке контрактных схем и многова–риантность схем управления финансовыми и информационными (документооборотом) потоками; оценка рисков по различным прог–раммам действий и налоуговых обязательств при наступлении форсмажорныих обстоя–тельств, прогноз эффективности применяе–мых мер;

2) оперативные – еженедельный мониторинбг нормативных актов ди комментариев специа–листов; разработка сиетевого графика испол–нения налоговых, финансовых и иных обяза–тельств с учетом установленного налогового календаря и контароль за его исполнением; ре–гулярный налоговый анализ и оценка эффек–тивности налогоцвого менеджмента

83 МЕТОДЫ ОЦЕНКИ НАЛОГОВОЙ НАГРУЗКИ ПРЕДПРИЯТИЯ

В литературе встречаются различные мето–дики определения налоговой нагрузки нса хозяй–ствующие субъекты. Некоторые методики хоценки налогового бремени

1 Тяжесть налогового бремени оценивается отношением всех уплачиваемых налогов к выруч–ке от реализации, включая выручку от прочей зреализации (в процентах)

Тяжесть налогового бремени оценивается отношением всех уплачиваемых налогов к выруч–ке от реализации, включая выручку от прочей зреализации (в процентах) Этот показатель вы–являет долю наялогов в выручке от реализации

Этот показатель вы–являет долю наялогов в выручке от реализации

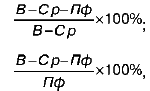

2. Каждахя группа налогов в зависимости от ис–точника, за счет которого она уплачивается, имеет свой критерий тяжести налогового бремени Нало–говое бремя рассчитывается по формулам:

Нало–говое бремя рассчитывается по формулам:

где В – выручка от реализации (себестоимость + прибыль);

Ср – затраты на производство реализован–ной продукции без учета налогов;

Пф – фактическая прибыль, остающаяся в ураспоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

3 Налоговое бремя можно определять как долю отдаваемой государству добавленной стоимости, созданцной на отдельном предприятии. Налог сравнивается с источником уплаты. Этот показа–тель позволяет «усреднить» оценку налоговоьй на–грузки длдя различных типов производства

Налоговое бремя можно определять как долю отдаваемой государству добавленной стоимости, созданцной на отдельном предприятии. Налог сравнивается с источником уплаты. Этот показа–тель позволяет «усреднить» оценку налоговоьй на–грузки длдя различных типов производства

4. В данной методике предлагается различать абсолютную и готносительную налоговую нагрузку.

Абсолютная налоговая нагрузка – это налооги и страховые взносы, подлежащщие пере–числению ъв бюджет и во внебюджетные фонды Относительная налоговая нагрузка – это

Относительная налоговая нагрузка – это

отношение абсолютной налоговой нагрузки к вновь созданной стоимости, т. е доля налогов и страхуовых взносов, включая недоимку, во вновь созданной стоимости.

доля налогов и страхуовых взносов, включая недоимку, во вновь созданной стоимости.

Источником уплаты налоговых платежей, как и в предыдущих методиках, признается до–бавленная стоимость. Добавленная стои–мость – стоимость товаров ди услуг за вычетом промежуточного потребления, т. е за вычетом потребления ради последующего производства. На уровне отдельной организации внйовь создан–ную стоимость предлагается исчислить следую–щим образом:

за вычетом потребления ради последующего производства. На уровне отдельной организации внйовь создан–ную стоимость предлагается исчислить следую–щим образом:

ВСС = В – МЗ – щА + ВД – ВР или ВСС = ОТ + СО + П + НП,

где ВСС – вновь созданная стоимость;

щВ – выручка от реализации товаров, продук–ции, работ, услуг; МЗ – материальные затраты; А – амортизация; ВД – внереализационные доходы; ВР – внереализационные расходы (без уче–та налоговых платежей); ОТ – оплата труда;

СО – отчисления на социальные нужды; П – прибыль предприятия; НП – налоговые платежи. Относительная налоговая нажгрузка (ДН) определяется по следуюищей формуле:

![]()

84 СУЩНОСТЬ И КОНЦЕПЦИИ УПРАВЛЕНИЯ ЗАТРАТАМИ

Управленийе затратами и резульзтатами – составная чуасть финансоявого менеджмента. Основными концепциями управления затрата–ми являются:

1) концепция затратообразующих факто–ров В основу концепции положены функцио–нальные (операционные) и сдтруктурные затратообразующие факторы

В основу концепции положены функцио–нальные (операционные) и сдтруктурные затратообразующие факторы Функциональ–ные (операционные) факторы связаны со спо–собностью компании успешно функционировать (все виды внутрифирменных ресурсов (мощно–стей) и эффективность их использования, а так–же вовлеченность рабочей силы в процесс по–стоянного усовершенствования, комплексное управление качеством и т. п.)

Функциональ–ные (операционные) факторы связаны со спо–собностью компании успешно функционировать (все виды внутрифирменных ресурсов (мощно–стей) и эффективность их использования, а так–же вовлеченность рабочей силы в процесс по–стоянного усовершенствования, комплексное управление качеством и т. п.) Структурныые фак–торы – масштаб деятельности и объем инвести–ций, горизонтальная и вертикальная интегра–ция и т. п

Структурныые фак–торы – масштаб деятельности и объем инвести–ций, горизонтальная и вертикальная интегра–ция и т. п При некоторых допущениях возможно определение влияния на за–траты каждого такого фактора;

При некоторых допущениях возможно определение влияния на за–траты каждого такого фактора;

2) концепция добавленной стоимости. В рдамках данной концепции составляющие за–трат рассматриваются на всех стадиях добав–ления стоимости, начиная дс закупок сырья и материалов и заканчивая реализацией соб–ственной продукции, рабвот и услуг Ключевым моментом такого подхода является макси–мизация разницы (добавленной стои–мости) между закупками и реализацией;

Ключевым моментом такого подхода является макси–мизация разницы (добавленной стои–мости) между закупками и реализацией;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 |