Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Эвристические методы предполагают собой использование знаний и опыта специалистов, изучающих отчетную информацию за предыдущий период, анализирующих рынок и принимающих решения о минимальных необходимых для предприятия запасах, которые основаны, на их личном (субъективном) понимании тенденций развития спроса [31, c. 173].

Сущность метода технико-экономических расчетов заключается в делении всего запаса на отдельные группы в зависимости от целевого назначения, к примеру, на номенклатурные позиции. Затем для образованных групп в отдельности рассчитывается сезонный, текущий и страховой запасы, причем каждый из которых может быть разделен на определенные элементы [31, c. 192].

Данный метод позволяет довольно точно определять нужный для предприятия размер запасов, но его трудоемкость велика.

Экономико-математические методы. Спрос на продукцию или товары в большинстве случаев представляет собой процесс случайный, который можно описать методами математической статистики. Наиболее простой экономико-математический метод определения размеров запаса – это метод экстраполяции, позволяющий перенести темпы, которые сложились в прошлом на будущее [31, c. 187].

В налоговом кодексе Российской Федерации при отпуске сырья и материалов в производство, передаче ценностей в эксплуатацию, при продаже товаров их стоимость можно оценить одним из трех методов:

1) метод исходя из определения себестоимости каждой единицы закупаемых запасов;

2) метод «ФИФО»;

3) метод определения средневзвешенной арифметической стоимости каждой единицы закупаемых запасов [2].

Каждый из методов рассмотрим более детально

1. Метод исходя из определения себестоимости каждой единицы закупаемых запасов используется для учета и оценки несерийных, в том числе крупногабаритных, уникальных, дорогостоящих изделий, которые учитываются и оцениваются поштучно. Данный метод подразумевает более точную оценку запасов, но неприемлем для учета и оценки крупносерийной продукции, что ограничивает возможности его применения в подавляющем большинстве случаев. Метод применяется только на предприятиях, которые выполняют специальные заказы или совершают операции с несерийными дорогостоящими товарами [26, c. 180].

2. Метод «первый на склад - первый в производство» данный метод еще называют FIFO. Он основан на расчете средневзвешенной стоимости каждой единицы материально-производственных запасов. Учет и оценка осуществляются в порядке очередности, аналогичной очередности их поступления на склад [32, c. 236].

3. Метод определения средневзвешенной арифметической стоимости каждой единицы закупаемых запасов. Данный метод предполагает учет и оценку стоимости единицы МПЗ как средневзвешенной арифметической. В результате применения метода:

1) в себестоимости реализованной продукции учитывается средневзвешенная стоимость материально-производственных запасов;

2) переходящий на следующий месяц остаток материально-производственных запасов учитывается и оценивается по средневзвешенной стоимости;

3) показатель чистой прибыли предприятия наиболее достоверный [12, c. 315].

Также, следует отметить, что в настоящее время большой популярностью в управлении запасами, пользуется АВС и ХУZ-анализ. Действительно, они являются простыми и в то же время мощными инструментами анализа, позволяющими выявить объекты, требующие первостепенного внимания, что особенно актуально при дефиците управленческих ресурсов.

С расширением ассортимента или номенклатуры товаров у предпринимателей возникает необходимость в изучении, какие товары приносят больше прибыли, чтобы сформировать наилучшую продуктовую линейку. В этом им помогает АВС анализ.

ABC-анализ – это метод, посредством которого можно произвести классификацию ресурсов предприятия и степени их важности. Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия. В его основе лежит принцип Парето – 20 % всех товаров дают 80 % оборота. По отношению к ABC-анализу правило Парето может прозвучать так: надёжный контроль 20 % позиций позволяет на 80 % контролировать систему, будь это запасы сырья и комплектующих, либо продуктовый ряд предприятия [13, c. 160].

Таким образом, в данной работе под «АВС-анализом» будем понимать метод, позволяющий классифицировать ресурсы предприятия по степени их важности. Данный метод может применяться практически в любых областях деятельности.

Целью метода является выявление проблем, подлежащих первоочередному решению, путем определения их приоритетности

Порядок проведения АВС-анализа:

На первом этапе выбирается объект анализа т. е. то, что будетанализироваться (ассортимент, поставщики, клиенты) и параметр по какому признаку будет проходить анализ (по обороту, по прибыли, по оборачиваемости). Обычно объектами анализа являются товарные группы, товарные позиции и товарные категории [34, c. 371].

На втором этапе составляется рейтинговый список объектов поубыванию значения параметра (т. е вверху располагаются товары с наибольшей долей в обороте, внизу - с наименьшей) [34, c. 373].

необходимо:

- рассчитать долю параметра от общей суммы параметров с

накопительным итогом.

- присвоить значения групп выбранным объектам [34, c. 380].

Рекомендуемые границы по группам ABC анализа:

А - наиболее ценные, 20 % - товарных запасов; 80 % - продаж;

В - промежуточные, 30 % - товарных запасов; 15 % - продаж;

С - наименее ценные, 50 % - товарных запасов; 5 % - продаж [34, c. 377].

Учитывая это, весь ассортимент торгового предприятия можно разделить на группы по степени важности:

- к группе А относят очень важные товары, которые всегда должны присутствовать в ассортименте. Если в качестве параметра в анализе использовался объем продаж, то в данную группу входят лидеры продаж по количеству; к группе В относят товары средней степени важности; к группе С - наименее важные товары, это претенденты на исключение из ассортимента и товары-новинки.

В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3, реже 4 – 5 групп [25].

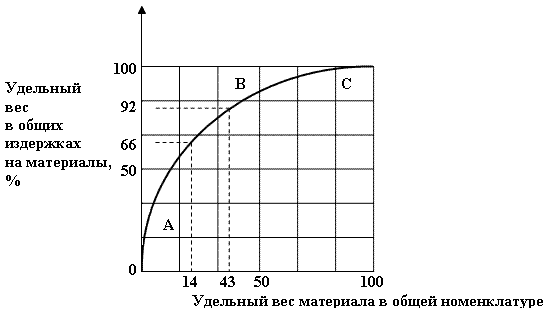

Таким образом, можно сделать вывод о том, что ABC-анализ - это ранжирование ассортимента по разным параметрам. Ранжировать можно и поставщиков, и покупателей, и складские запасы - все, что имеет достаточное количество статистических данных. Результатом АВС-анализа является группировка объектов по степени влияния на общий результат. Рисунок 3

Рисунок 3 – Графическая интерпретация метода АВС-анализа [25].

Очень часто АВС-анализ проводят совместно с XYZ-анализом позволяя выделять более точные группы, относительно их свойств.

Смысл XYZ-анализа заключается в изучении стабильности продаж, изучение отклонений, скачков, нестабильности сбыта продукции [25].

Целью XYZ-анализа является дифференциация товаров (номенклатуры) по группам в зависимости от равномерности спроса и точности прогнозирования [25].

- к группе Х относятся товары, спрос на которые равномерен или

может немного колебаться;

- к группе Y относятся товары, которые потребляются в объемах,

колеблются в частности, это могут быть товары с сезонным характером спроса;

- к группе Z относятся товары, спрос на которые возникает лишь

эпизодически, любых тенденций нет. Прогнозировать объемы реализации товаров группы Z сложно [25]

Таким образом, в данной работе под «ХУZ-анализом » будем понимать классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования изменений в их потребности в течение определенного временного цикла.

Можно сделать вывод о том, что система управления материально-производственными запасами становится жизненно необходимой составляющей успешного функционирования большинства компаний. Это сложный процесс, который означает по своей сущности управление всей деятельностью предприятия, так как охватывает все стороны происходящих производственных процессов

В данном разделе дипломной работы были рассмотрены сущность, основная цель и задачи управления материально-производственными запасами. В настоящее время в экономической литературе категории материально-производственных запасов описаны достаточно полно и подробно.

Управление запасами на предприятия является одной из наиболее важных проблем, существующих в экономической теории. Материально-производственные запасы это активы, находящиеся на разных стадиях обращения, ожидающие вступления в процесс личного или производственного потребления.

Для удобства планирования, регулирования и контроля за образованием и расходованием оборотных средств по созданию материально-производственных запасов обычно подразделяют на: текущие, страховые, подготовительные и сезонные.

В зависимости от назначения материально-производственные запасы, используемые при производстве продукции, выполнении работ и оказании услуг делят на: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности.

Различные подходы к обоснованию экономической категории «материально-производственные запасы» в значительной мере связаны с изменением порядка их формирования и наличием новых особенностей, обусловленных нестабильными рыночными условиями и переменным спросом на продукцию, что вызвало необходимость рассмотреть виды рисков, которые могут возникнуть у предприятия в условиях неопределенности.

Обобщив результаты исследования некоторых учёных-экономистов, можно выделить три основных вида экономического риска: производственный, коммерческий и финансовый. По месту возникновения риски могут быть внутренними или внешними. В зависимости от характера причин возникновения следует различать: субъективные риски, риски отсутствия достаточной информации и риски, связанные с различными условиями неопределенности.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |