Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Расходы организации связанные с текущей деятельностью возросли менее существенными темпами по сравнению с выручкой. Рост расходов обусловлен удорожанием исходного сырья, увеличением расходов на оплату труда и динамика прочих расходов, соотношение прироста выручки и себестоимости продукции сформировало меньший по сравнению с ними прирост прибыли от продажи.

На протяжении анализируемого периода динамика себестоимости отрицательна. Однако положительным фактором является то, что темпы роста себестоимости продукции ниже, чем темпы роста выручки от ее реализации, что обеспечивается незначительным подъемом цен. Прибыль от продаж предприятия в 2014 г. составляла 98309 тыс. р., в 2015 г она увеличилась до 147716 тыс. р.

Прибыль до налогообложения и чистая прибыль организации имеют ту же динамику. Рост прибыли до налогообложения обусловлен более значительным увеличением прочих доходов по сравнению с расходами.

Среднегодовая стоимость основных средств и среднегодовые остатки оборотных активов в АО «ОмПО «Иртыш» увеличиваются, темпы роста по отношению к 2015 г. составляют 2,3 и 19,2% соответственно.

Среднесписочная численность персонала в 2014 г. составляла 2856 чел., в а в 2015 г. 2852 чел., что на 4 человека меньше, чем в предыдущем году.

При уменьшении численности персонала расходы на оплату труда увеличиваются, что связано с увеличением среднегодовой заработной платы сотрудников с 311,825 до 349,437 тыс. р.

Размер чистой прибыли увеличился за период более чем на 19 тыс. р., что обусловило уменьшение налогооблагаемой базы, а следовательно, уменьшение налоговой нагрузки, что является положительным для предприятия.

Эффективность использования трудовых ресурсов на предприятии повышается.

В 2014 г. производительность труда в АО «ОмПО «Иртыш» составляла 955,958 тыс. р/чел., а в 2015 г. 1353,558 тыс. р/чел. Это может быть связано с внедрением нового более производительного оборудования или с увеличением госзаказа.

В целом можно сделать вывод, что финансово-хозяйственная деятельность АО «ОмПО «Иртыш» является стабильной.

Порядок управления оборотными активами зависит прежде всего от состояния организации.

Проанализируем структуру формирования оборотных активов АО «ОмПО «Иртыш» по данным, представленным в таблице 2.2.

Таблица 2.2 – Оборотные активы АО «ОмПО «Иртыш» за 2014 – 2015 г. г.

Показатели | 2014 г. | 2015 г. | Отклонение | Темп роста (снижения), % |

1 | 2 | 3 | 4 | 5 |

1.Запасы, тыс. р. | 1144901 | 976724 | -168177 | 85.3 |

2.НДС, тыс. р. | 209 | 393 | 184 | 188,1 |

3.Дебиторская задолженность, тыс. р. | 477677 | 730667 | 252990 | 153.0 |

4.Финансовые вложения (за искл. денежных эквивалентов), тыс. р. | 20000 | 20000 | 0 | 100.0 |

5.Денежные средства и денежные эквиваленты, тыс. р. | 726327 | 49916 | -676411 | 6.87 |

6.Прочие оборотные активы, тыс. р. | 188964 | 110520 | -78444 | 58.5 |

7.Итого оборотные активы, тыс. р. | 2558078 | 188420 | -2369658 | 7.36 |

Оборотные активы в АО «ОмПО «Иртыш» за анализируемый период снизились на 2369658 тыс. р. или на 92.64 %. Уменьшение активов произошло за счет снижения денежных средств на 676411 тыс. р, отсутствие поступлений от финансовых вложений, а также за счет увеличения дебиторской задолженности на 53,0 % это может быть связано с ослаблением финансового положения клиентов. Также стоит отметить, что снижение оборотных активов связано с уменьшением запасов на 14,7 % это возможно произошло за счет увеличения затрат, связанных с их хранением.

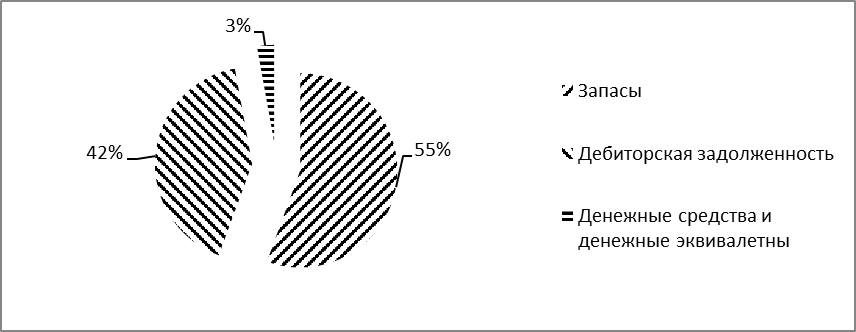

Для наглядности отобразим структуру оборотных активов (рисунок 4)

Рисунок 4 – Структура оборотных активов АО «ОмПО «Иртыш» за 2015г.

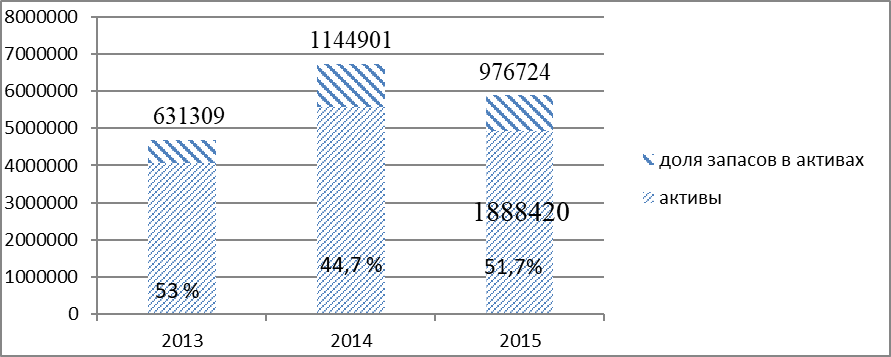

Важным является выявление доли запасов в структуре активов (рисунок 5)

Рисунок 5 – Доля запасов в структуре активов АО «ОмПО «Иртыш» за 2013 – 2015 г. г.

Исходя из анализа данных в 2014 году доля запасов в активах снизилась на 8,3 % по сравнению с 2013 годом. С одной стороны это отрицательный результат, но в целом изменения могут признаны положительным, т. к. снижение затрат на их содержание в общей структуре говорит о том, что оборотные активы сосредотачиваются в более ликвидной форме и это приводит к ускорению их оборачиваемости. Также анализ показывает, что в 2015 году доля запасов в активах увеличилась на 7% по сравнению с 2014 годом, что говорит о замедлении оборачиваемости.

Материальные ресурсы являются важнейшей составляющей оборотных средств коммерческой организации, обеспечение которыми необходимо для осуществления процесса производства.

Анализ заключается в оценке обеспеченности организации материально-производственными запасами, эффективности их использования.

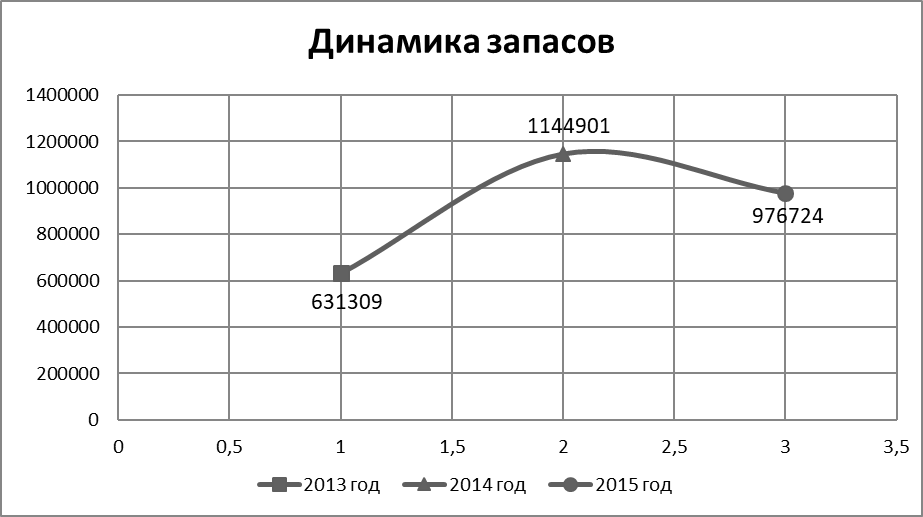

Проанализируем динамику запасов АО «ОмПО «Иртыш» за 2013 - 2015 год (рисунок 6)

Рисунок 6 – Динамика запасов в АО «ОмПО «Иртыш» за 2013 – 2015 г. г.

Анализ динамики запасов показал, что в 2014 году по сравнению с 2013 запасы увеличились на 531592 тыс. р. это может быть связано с несоблюдением норм отпуска материалов в производство или не соблюдением системы завоза товаров на склад. Также анализ показал, что в 2015 году запасы уменьшились по сравнению с 2014 годом на 168177 тыс. р., уменьшение запасов может свидетельствовать как о снижении деловой активности, так и о нехватке оборотных средств для закупки необходимого количества запасов.

Данный коэффициент входит в состав группы показателей Деловой активности предприятия (Оборачиваемости). Коэффициенты из данной группы показывают интенсивность (скорость оборота) использования активов или обязательств. С помощью них можно узнать, как активно предприятие ведет свою деятельность.

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

![]()

![]() (1)

(1)

Формула расчета периода оборачиваемости запасов выглядит следующим образом:

![]()

![]() (2)

(2)

Таблица 2.3 – Оборачиваемость запасов в АО «ОмПО «Иртыш» за 2014 – 2015 г. г.

Показатели | 2014 г. | 2015 г. | Отклонение | Темп роста (снижения), % |

1.Коэффициент оборачиваемости | 3,06 | 3,63 | 0,57 | 118,62 |

2.Период оборачиваемости | 119,28 | 100,55 | -18,73 | 84,29 |

Исходя из проведенного анализа можно сказать о том, что период оборачиваемости запасов в 2015 году уменьшился по сравнению с 2014 на 18 дней и это говорит о том, что скорость оборачиваемости запасов организации уменьшилась. Это может быть связано с затовариванием склада.

Управление объемами и структурой производства и продаж в организациях промышленности – это первостепенная задача ее руководства, успешное выполнение которой во многом предопределяет рентабельность хозяйственной деятельности, успех на рынке, конкурентоспособность, финансовую устойчивость и имидж. Просчеты в системе управления продажами грозят организации нарушением ритмичности работы и нормальной платежеспособности, ухудшением расчетной дисциплины, и в конечном итоге, убыточностью и банкротством.

Величина выручки от реализации продукции определяется по стоимости продукции в денежном выражении на момент ее признания по продажным (отпускным) ценам с налогом на добавленную стоимость и другими налогами с реализации; а также стоимостью полученных или подлежащих получению про при операциях, в сумме дебиторской задолженности на условиях отсрочки оплаты по коммерческому кредиту.

Начинать анализ целесообразно с изучения динамики выручки от реализации, при этом анализ проводится в целом по предприятию, в разрезе его структурных подразделений в выражении за несколько лет. Анализ проводят на основе индексов, отражающих изменения в действующих или сопоставимых ценах и индексов изменения цен на продукцию соответствующего вида. Причем, индексы могут быть как цепные, так и базисные, в зависимости от предпочтений аналитика (таблица 2.3)

Таблица 2.4 – Динамика выручки в АО «ОмПО «Иртыш» за 2011 – 2015 г. г.

Год | Выручка, тыс. р. | Абсолютный прирост, тыс. р. | Темп роста, % | Абсолютное значение 1% прироста, тыс. р. | ||

цепной | базисный | цепной | базисный | |||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

2011 | 1643009 | х | х | х | 100.0 | х |

2012 | 2705729 | 1062720 | 1063720 | 164,7 | 164,7 | 16430,09 |

2013 | 3765807 | 1060078 | 2122798 | 139,2 | 229,2 | 27057,29 |

2014 | 2730216 | 1035591 | 2095669 | 72,5 | 166,2 | 37658,07 |

2015 | 3860347 | 1130131 | 2165722 | 141,3 | 234,9 | 27302,16 |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |