Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Особо следует отметить, что от роста цен на товары широкого потребления страдают социально незащищенные и малозащищенные слои населения. Девальвация рубля и контрсанкции в первую очередь сказываются на продовольственных товарах первой необходимости. Цены на данную продукцию начинают расти довольно быстрыми темпами (индекс потребительских цен на продовольственные товары за 2014 г. - 15,4%, инфляция (ИПЦ) - 14,1%), отражая экономическую ситуацию в стране.

Проводимая денежно-кредитная политика не должна подрывать доверие экономических агентов к финансовым и денежным институтам, а также уверенность в завтрашнем дне. Использование доходов от экспорта энергоресурсов должно идти на обеспечение социально-экономического развития страны, воспроизводственного потенциала экономики, стабильной национальной финансово-денежной и платежной систем, ухода от структурных диспропорций российской экономики[20].

Можно с высокой долей вероятности предположить, что заявленный показатель прогноза по инфляции в 2017 г. (4%) не будет достигнут. Высокая ключевая ставка (9,25%), сдерживание роста денежной массы, падение реальных доходов населения и рост тарифов естественных монополий создадут высокий инфляционный потенциал на будущие годы, и инфляция снова превысит прогнозные значения.

В декабре 2016 года уровень инфляции в России составил 0,40%, что на 0,04 меньше, чем в ноябре 2016 года и на 0,37 меньше, чем в декабре 2015 года.

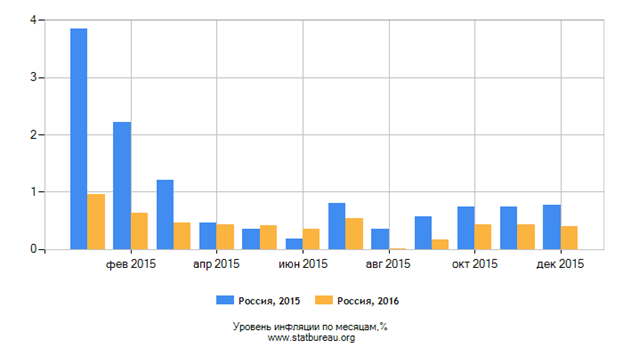

Рисунок 7- Уровень инфляции в РФ в 2015-2016 г. г.

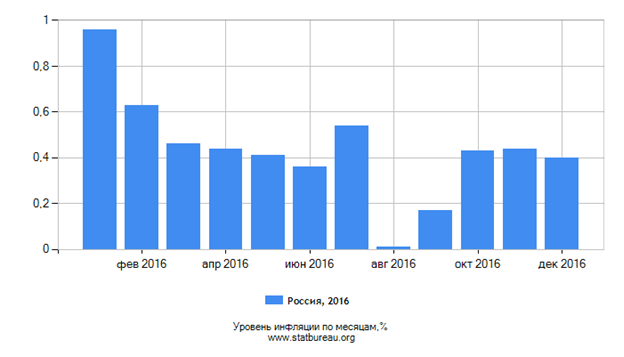

Рисунок 8- Уровень инфляции в РФ в 2016 году

В 2016 Россия занимает 13 место по уровню инфляции в мире.

Инфляция в России, как и во многих странах, рассчитывается на основе Индекса Потребительских Цен на Товары и Услуги. Примечательно, что в России этот индекс рассчитывается только с 1991 года, т. к. во времена СССР и плановой экономики официально уровень инфляции не рассчитывался.

При этом под Потребительскими Ценами подразумевается конечная цена, которую платит покупатель товара или услуги и которая включает в себя налоги и сборы.

Таблица 5 - Текущий уровень инфляции

Уровень инфляции в декабре 2016: | 0,40% |

Уровень инфляции с начала 2016 года: | 5,38% |

Уровень инфляции в ноябре 2016: | 0,44% |

Уровень инфляции в декабре 2015: | 0,77% |

Уровень инфляции в декабре 2015 с начала года: | 12,91% |

Уровень инфляции в 2015: | 12,91% |

Уровень инфляции за 12 месяцев: (годовое исчисление) | 5,38% |

Уровень инфляции за 60 месяцев (5 лет): | 50,32% |

Уровень инфляции за 120 месяцев (10 лет): | 139,19% |

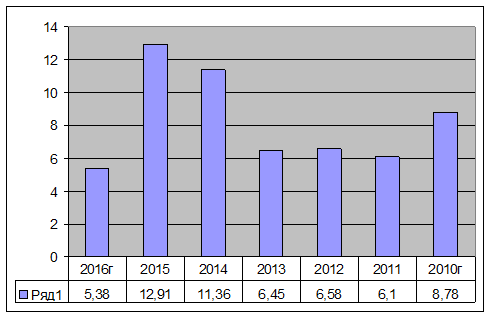

Если рассматривать динамику уровня инфляции за 2010-2016 гг. то в 2016 г. самый низкий показатель за шесть лет, рис.7 и табл.6.

Рисунок 9 - Динамика уровня инфляции за 2010-2016 г. г.

Таблица 6 - Динамика уровня инфляции за 2010-2016 гг.

Год | янв | фев | мар | апр | май | июн | июл | авг | сен | окт | ноя | дек | Всего |

2016 | 0,96 | 0,63 | 0,46 | 0,44 | 0,41 | 0,36 | 0,54 | 0,01 | 0,17 | 0,43 | 0,44 | 0,40 | 5,38 |

2015 | 3,85 | 2,22 | 1,21 | 0,46 | 0,35 | 0,19 | 0,80 | 0,35 | 0,57 | 0,74 | 0,75 | 0,77 | 12,91 |

2014 | 0,59 | 0,70 | 1,02 | 0,90 | 0,90 | 0,62 | 0,49 | 0,24 | 0,65 | 0,82 | 1,28 | 2,62 | 11,36 |

2013 | 0,97 | 0,56 | 0,34 | 0,51 | 0,66 | 0,42 | 0,82 | 0,14 | 0,21 | 0,57 | 0,56 | 0,51 | 6,45 |

2012 | 0,50 | 0,37 | 0,58 | 0,31 | 0,52 | 0,89 | 1,23 | 0,10 | 0,55 | 0,46 | 0,34 | 0,54 | 6,58 |

2011 | 2,37 | 0,78 | 0,62 | 0,43 | 0,48 | 0,23 | -0,01 | -0,24 | -0,04 | 0,48 | 0,42 | 0,44 | 6,10 |

2010 | 1,64 | 0,86 | 0,63 | 0,29 | 0,50 | 0,39 | 0,36 | 0,55 | 0,84 | 0,50 | 0,81 | 1,08 | 8,78 |

В декабре 2015 г. инфляция составила 12,9% по отношению к декабрю 2014 г., что выше аналогичного показаг. (11,4%), а также существенно выше целевого ориентира по инфляции на 2017 г. (4%), установленного в «Основных направлениях денежно-кредитной политики ЦБ РФ на 2015–2017 гг.». Инфляция достигла наибольших значений в марте 2015 г. (+16,9%) в связи с пиком действия эффекта переноса обесценения валютного курса в цены (см. таблицу 7).

Таблица 7 - Темп прироста ИПЦ в 2010–2016 гг. (% за предыдущие 12 месяцев)

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

январь | 101,64 | 102,37 | 100,50 | 100,97 | 100,59 | 103,85 | 100,96 |

февраль | 100,86 | 100,78 | 100,37 | 100,56 | 100,70 | 102,22 | 100,63 |

март | 100,63 | 100,62 | 100,58 | 100,34 | 101,02 | 101,21 | 100,46 |

апрель | 100,29 | 100,43 | 100,31 | 100,51 | 100,90 | 100,46 | 100,44 |

май | 100,50 | 100,48 | 100,52 | 100,66 | 100,90 | 100,35 | 100,41 |

июнь | 100,39 | 100,23 | 100,89 | 100,42 | 100,62 | 100,19 | 100,36 |

июль | 100,36 | 99,99 | 101,23 | 100,82 | 100,49 | 100,80 | 100,54 |

август | 100,55 | 99,76 | 100,10 | 100,14 | 100,24 | 100,35 | 100,01 |

сентябрь | 100,84 | 99,96 | 100,55 | 100,21 | 100,65 | 100,57 | 100,17 |

октябрь | 100,50 | 100,48 | 100,46 | 100,57 | 100,82 | 100,74 | 100,43 |

ноябрь | 100,81 | 100,42 | 100,34 | 100,56 | 101,28 | 100,75 | 100,44 |

декабрь | 101,08 | 100,44 | 100,54 | 100,51 | 102,62 | 100,77 | 100,40 |

декабрь | 108,78 | 106,10 | 106,57 | 106,47 | 111,35 | 112,91 | 105,39 |

Ускорение инфляции в 2015 г. было вызвано действием главным образом немонетарных факторов. Основной вклад в ускорение инфляции с учетом значительной доли импортных товаров в потреблении экономических агентов РФ внесло ослабление рубля, пик которого пришелся на начало года вследствие масштабного оттока капитала, роста девальвационных ожиданий и снижения цен на нефть, а также на август 2015 г. (снижение курса на 10,6%) в результате существенного падения цен на нефть с 51,8 долл. до 42,4 долл. за баррель. Отметим, что, по нашим оценкам, эффект переноса обменного курса в цены потребительских товаров в России составляет от 10 до 20% в зависимости от валюты и периода оценки. Иными словами, при ослаблении рубля на 1% потребительские цены вырастают на 0,1–0,2%. Кумулятивный вклад ослабления рубля в течение 2015 г. в годовую инфляцию на начало декабря, по нашим оценкам, составил 9,5–10,2 п. п. Отметим, что, по оценкам Минэкономразвития России, вклад эффекта переноса обесценения рубля в годовую инфляцию в августе 2015 г. составлял 8 п. п.

С учетом масштаба эффекта переноса валютного курса в цены, существенной зависимости состояния российской экономики от конъюнктуры мирового рынка углеводородов, характеризующейся высокой волатильностью, а также инерционности инфляционных ожиданий в РФ установленная ЦБ РФ среднесрочная цель по инфляции (+4%) к 2017 г. вряд ли будет достигнута. Отметим, что по итогам декабря 2015 г. инфляция за предыдущие 12 месяцев составила 12,9%, а инфляционные ожидания выросли до 16,4%. Помимо этого, следует учитывать, что начиная с 1999 г. Банку России систематически не удавалось достигать указанных в рамках «Основных направлений единой государственной денежно-кредитной политики» целевых ориентиров по инфляции, за исключением 2003 г. (факт – 12%, цель – 10–12%), 2010 г., когда фактическая инфляция оказалась ниже целевого диапазона (факт – 8,8%, цель – 9–10%), а также 2011 г. (факт – 6,1%, цель – 6–7%). В связи с этим уровень доверия экономических агентов к целевым ориентирам по инфляции остается низким, что является одним из факторов, препятствующих достижению установленных целей. Из этого следует, что ЦБ РФ следует формулировать более реалистичные цели по инфляции с указанием узкого диапазона допустимых отклонений (+/-1 п. п.) для повышения уровня доверия экономических агентов и снижения инфляционных ожиданий.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |