Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В I квартале 2015 г. впервые после кризиса 2009 г. было зафиксировано падение ВВП на 2,2% относительно соответствующего периода предыдущего года. Изменение конъюнктуры и цен на мировом рынке оказало негативное влияние на уровень спроса на товары российского экспорта. Ограничения, связанные с санкциями, определили сокращение и структурные сдвиги в импорте. В 2015 г. стоимостной объем экспорта товаров снизился на 31,8%, а импорта - на 37,0% относительно 2014 г. Сокращение экспорта товаров определялось ухудшением мировой конъюнктуры: средние цены на товары российского экспорта снизились на 35,2% по сравнению с 2014 г. Падение цен частично компенсировалось наращиванием физических объемов экспорта товаров на 5,2% (по методологии платежного баланса) и на 3,1% (по методологии СНС).

При сложившемся соотношении темпов и структуры внешнеторгового оборота в 2015 г. в России сохранилось положительное сальдо внешней торговли, и его вклад в динамику ВВП повысился до 8,1% против 6,6% в 2014 г.

Снижение курса рубля оказало неоднозначное воздействие на российскую экономику. С одной стороны, оно ослабило влияние внешних факторов на отдельные сектора российской экономики, а с другой – привело к повышению издержек производства за счет удорожания импорта промежуточных товаров. В условиях экономической неопределенности, ухудшения ожиданий производителей, роста инфляции, а также ограниченных возможностей замещения выпадающих внешних источников материальных ресурсов и финансирования усилилось сужение внутреннего рынка.[23]

Динамика внутреннего спроса находилась в области отрицательных значений с начала 2014 г., а в 2015 г. осложнилась одновременным падением отечественного производства товаров и услуг и импорта.

Масштабное падение импорта в 2015 г. определило структурные изменения внутреннего рынка: при сокращении потребительского спроса, снижении доходов населения и ослаблении курса рубля доля товаров отечественного производства в ресурсах розничной торговли повысилась до 63% в III квартале 2016 г. (59% годом ранее).

Таблица 3 - Структура товарных ресурсов розничной торговли, в фактических ценах, %

Товарные ресурсы розничной торговли | В том числе | ||

cобственного производства | поступившие по импорту | ||

2015 | |||

I квартал | 100 | 57 | 43 |

II квартал | 100 | 59 | 41 |

III квартал | 100 | 59 | 41 |

IV квартал | 100 | 56 | 44 |

Год | 100 | 58 | 42 |

2016 | |||

I квартал | 100 | 59 | 41 |

II квартал | 100 | 66 | 34 |

III квартал | 100 | 63 | 37 |

IV квартал | 100 | 61 | 39 |

Год | 100 | 62 | 38 |

Высокая доля импорта в обороте розничной торговли и в объеме промежуточного потребления и инвестиций в основной капитал усилила зависимость баланса валовых ресурсов экономики от изменений внешнеэкономической конъюнктуры. В структуре импорта поставки потребительских и инвестиционных товаров сократились значительно сильнее относительно товаров промежуточного потребления. Следует отметить, что снижение доли потребительских товаров в структуре импорта объясняется как формированием процессов импортозамещения по продовольственным товарам, так и общим сокращением спроса населения при опережающем росте цен на импорт по сравнению с отечественными товарами (табл. 4).

Таблица 4 - Структура импорта по функциональному характеру использования (по методологии платежного баланса), % к итогу

Товары | |||

потребительские | инвестиционные | промежуточные | |

2010 | 40,7 | 19,5 | 39,8 |

2011 | 36,6 | 21,4 | 42,0 |

Окончание таблицы 4

2012 | 38,1 | 24,9 | 37,0 |

2013 | 37,6 | 24,3 | 38,0 |

2014 | 36,1 | 24,5 | 39,4 |

I квартал | 38,3 | 23,1 | 38,6 |

II квартал | 34,7 | 26,1 | 39,2 |

III квартал | 35,6 | 23,4 | 41,0 |

IV квартал | 36,5 | 25,2 | 38,3 |

2015 | 36,4 | 23,2 | 40,4 |

I квартал | 37,7 | 21,6 | 40,7 |

II квартал | 36,4 | 21,7 | 41,9 |

III квартал | 35,2 | 23,6 | 41,2 |

IV квартал | 36,4 | 23,2 | 40,4 |

На динамику и структуру импорта промежуточных и инвестиционных товаров в 2015 г. существенное влияние оказали углубление спада инвестиций в основной капитал, сокращение спроса на инвестиционные товары. Повышение доли товаров промежуточного потребления отражало недостаточный уровень локализации основного производства и компонентов в сегменте производств с высокой долей промышленной сборки.[19]

Падение инвестиций в основной капитал привело к одновременному сокращению спроса на отечественные и импортные капитальные товары и усиливало развитие негативных тенденций на внутреннем рынке. Дополнительные сложности возникли из-за введенных ограничений на поставки отдельных видов технологического оборудования, необходимых для реализации инвестиционных планов добывающих и обрабатывающих производств и инфраструктурных проектов.

Замедление внутреннего производства было обусловлено как низкой конкурентоспособностью отечественных товаров и услуг по сравнению с импортными аналогами, так и низкой эффективностью производства в сегменте неторгуемых товаров и услуг по сравнению с экспортоориентированным сектором экономики. В 2015 г. уменьшение выпуска товаров и услуг для внутреннего потребления на 6,2%, не компенсированное ростом экспорта, привело к усилению спада производства относительно предыдущего года.

Специфической особенностью 2015-2016 г. г. стало более глубокое падение конечного потребления домашних хозяйств по сравнению с динамикой инвестиций в основной капитал.

2.2 Анализ показателей инфляции в 2010-2016 гг., их динамика и влияние денежно-кредитной политики

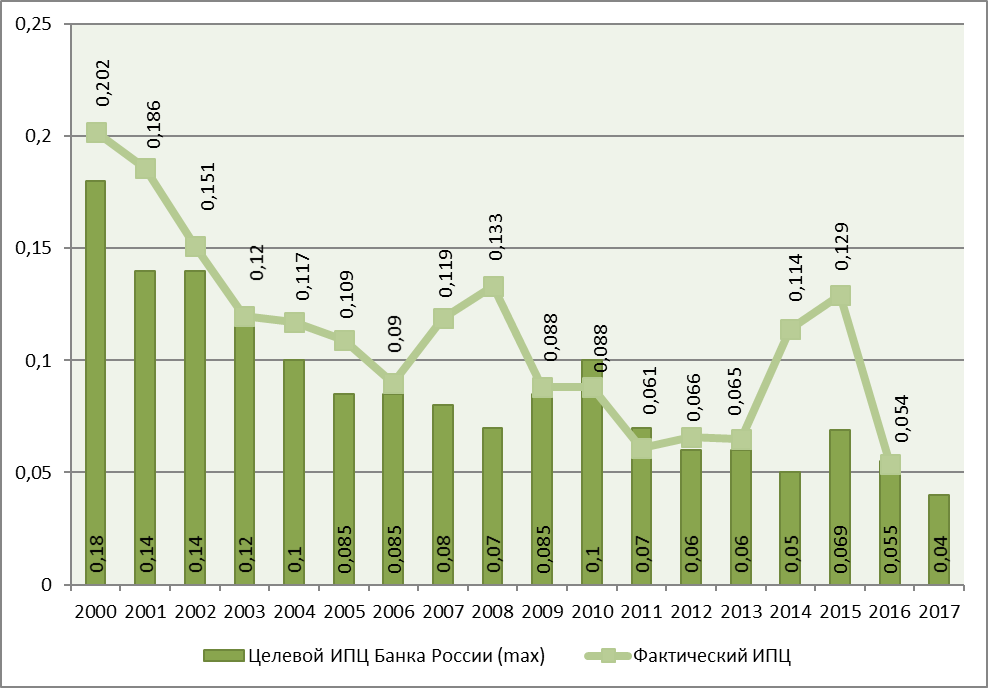

Согласно Основным направлениям единой государственной денежно-кредитной политики Банк России с 2015 г. проводит денежно-кредитную политику в рамках политики таргетирования инфляции, воздействуя на цену денег в экономике с помощью процентных ставок и режима плавающего валютного курса. Основной целью данной политики является обеспечение ценовой стабильности, т. е. снижение инфляции до 4% в 2017 г. и дальнейшее ее поддержание на данном уровне; правда, допускается диапазон отклонения в ±1,5% в случае непредвиденных факторов.

В предыдущей версии документа Центральный банк (ЦБ) планировал отказаться от прогноза инфляции в виде диапазонных значений, которые использовались в предыдущие годы, и установить в качестве прогноза точечные значения индекса потребительских цен (ИПЦ), что должно было увеличить доверие граждан к проводимой политике. Но из-за сложившейся макроэкономической ситуации в стране, которая вызвана рядом факторов (падением цен на нефть на мировых рынках, введением санкций со стороны США и Западной Европы, девальвацией курса национальной валюты и др.), Банк России отказался от точечных прогнозов по инфляции на период 2015-2016 годов. ЦБ объясняет это тем, что не может воздействовать на инфляцию напрямую, а может влиять лишь косвенно, и определяется это рядом независимых факторов. В этой связи целевые значения по инфляции должны устанавливаться на среднесрочную перспективу, т. е. на промежутке от 1,5 до 3 лет. Поэтому «... Целью денежно-кредитной политики является снижение инфляции до 4% в 2017 году и дальнейшее ее поддержание вблизи указанного уровня» . кредитной политики на соответствующие годы - Банк России «Индексы потребительских цен на товары и услуги» - Госкомстат. Для наглядности на графике представлены максимальные прогнозные значения ИПЦ (дек./дек.) Банка России, нижний диапозон прогнозируемых значений ЦБ (в среднем) на 1,5% меньше от величены «Целевой ИПЦ Банка России (max)».

Как следует из графика (рис. 1), целевой ориентир ЦБ по инфляции за последние 14 лет практически ни разу не совпал с фактическим. Лишь в 2010—2011 годах прогнозные значения ЦБ были близки к действительным, чему есть ряд объективных причин[21].

Рисунок 2 - Динамика целевого уровня инфляции Банка России и фактического

С 2010 до 2013 гг. российская экономика начала восстанавливаться после спада, вызванного мировым финансовым кризисом. Рост ВВП составлял порядка 3—4% в год, произошел рост цен на нефть на мировых рынках, укрепился курс национальной валюты, росли реальные денежные доходы населения и внутренний спрос, увеличилась численность занятого населения, объем производства и улучшились другие макроэкономические показатели. Вследствие такого оживления экономики после кризиса удалось достигнуть поставленной цели по показателю инфляции в стране

Как известно, инфляция является многофакторным явлением: на нее воздействуют как денежные (инфляция спроса), так и неденежные факторы (инфляция издержек, монополизация рынков, изменение соотношения курса валют, инфляционные ожидания, рост тарифов и др.) [32].

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |