Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

По разным оценкам доля немонетарных факторов в инфляции составляет от 75% до 50%. По мнению академиков и , инфляция в России слабо зависит от роста денежной массы: «Однако инфляция, по нашему мнению, в настоящее время на две трети определяется немонетарными факторами, и потому одностороннее сдерживание денежной массы ничего хорошего экономике не сулит»[33] . Глава Банка считает, что доля немонетарных факторов составляет до половины инфляции в стране: «Я не склонна считать, что инфляцию можно подавить чисто монетарными методами. По разным оценкам, доля немонетарных факторов составляет до половины в инфляции. Инфляция создает высокий уровень неопределенности, если снизить ее до 3-4% в год, то это будет качественный скачок для нашей экономики» .

Таким образом, денежно-кредитная политика может повлиять на формирование от 35 до 50% общего ИПЦ. Воздействие же денежно-кредитной политики на воспроизводственные процессы в стране оказывается более существенным, так как отечественным производителям нужны деньги (длинные и под низкий процент), особенно при закрытии доступа к внешним рынкам капитала.

В России начиная с 1990-х годов сложилась устойчивая тенденция кредитоваться за рубежом под низкий процент (см. рис. 2), а не на внутреннем ссудном рынке капитала (см. рис. 3). На 01.01.2014 г. внешний долг Российской Федерации был равен 728,9 млрд долл., из которых 651,2 млрд долл., а именно 90% от суммы внешнего долга, приходится на банки и компании. За 2014 г. внешний долг России сократился на 131,6 млрд долл. и составил на 01.01.2015 г. 597,3 млрд долл. В 2015 г. по внешнему долгу вместе с процентами предстоит выплатить 142,5 млрд долл., а в 2016 г. 85,2 млрд долл., что создаст дополнительную нагрузку на курсовую динамику и финансовую стабильность.

В конце 2014 г. для поддержания курса рубля и борьбы со спекулянтами ЦБ повысил ключевую ставку с 9,5% до 17%, чтобы ограничить «существенно возросшие в последнее время девальвационные и инфляционные риски» . Такое решение привело к чрезвычайно высокой цене денег в российской экономике, к давлению на курс рубля, ужесточило условия для кредитования реального сектора и снизило возможности выплат по кредитам. Проводимая денежно-кредитная политика в 2014 году Банком России с учетом анализа текущих экономических тенденций и прогнозов развития российской экономики была направлена на обеспечение среднесрочной ценовой стабильности.

С учетом нестандартных условий развития российской экономики в 2014 году Банк России, реализовывал ряд особых мер, направленных на увеличение потенциала рефинансирования кредитных организаций, стабилизацию ситуации на внутреннем валютном рынке и стимулирование отдельных сегментов кредитного рынка, развитие которых сдерживается структурными факторами.

В условиях роста потребности кредитных организаций в ликвидности при ограниченном объеме имеющегося у них рыночного обеспечения Банк России расширил перечень активов, включенных в Ломбардный список, а также увеличил объем средств, предоставляемых по кредитам, обеспеченным нерыночными активами. Кроме того, были увеличены сроки предоставления средств, что позволило снизить влияние растущего объема операций рефинансирования на разрыв между срочностью активов и пассивов в балансах банков. Для стабилизации ситуации на внутреннем валютном рынке накопленных интервенций, приводящих к сдвигу границ операционного интервала, а также ввел инструменты предоставления ликвидности в иностранной валюте (сделки «валютный своп» по продаже долларов США за рубли и аукционы РЕПО в иностранной валюте), расширившие возможности банков по управлению собственной валютной ликвидностью. Кроме того, в целях стимулирования предоставления банками долгосрочных кредитов на финансирование инвестиционных проектов и повышения их доступности для экономики Банк России ввел особый механизм рефинансирования кредитных организаций под залог прав требований по таким кредитам.

Как отмечает , проводимая политика ЦБ «резко усугубляет негативное влияние западных санкций, обрекая благополучные пока еще отрасли российской экономики на сужение производства и сжатие инвестиций»[27].

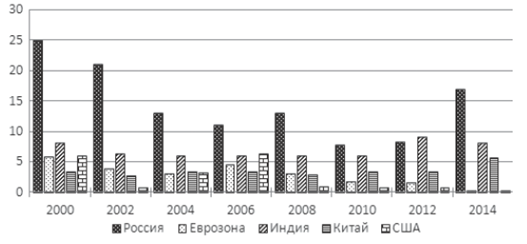

Рисунок 3 - Динамика ставок рефинансирования по странам (% на конец года)

Рисунок 4 - Структура внешнего долга Российской Федерации (млрд долл.)

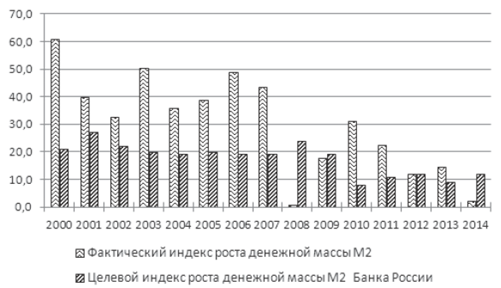

Для достижения поставленной цели по инфляции Банк Росси перешел к активным действиям, стал проводить жесткую монетарную политику, направленную на ограничение роста денежной массы. За 2014 г. прирост денежного агрегата М2 составил 2,2%, не достигнув минимальных прогнозных значения ЦБ (рис. 4).

Рисунок 5 - Динамика прироста целевого и фактического денежного агрегата М2 за год, в %

Политика, направленная на сдерживание роста денежной массы в условиях кризиса, может привести к снижению инфляции, но сохранит огромный инфляционный потенциал на следующие годы. Проводя анализ антиинфляционной политики в 1990-е годы, отмечает: «Главный дефект антиинфляционной политики состоял в том, что в России впервые в мировой практике была применена дефляция - сжатие спроса - в условиях экономического спада путем невыплаты заработной платы, пенсий, пособий. Тем самым государство переложило свои финансовые трудности на население»[34]. Так, благодаря действиям властей, которые были основаны исключительно на монетаристских рецептах, удалось рекордно снизить темп инфляции до 11% в 1997 г. (в 1995 г. 131,3%, в 1996 г. 21,8%). Данное явление было связанно с ограничением роста денежной массы и падением реальных доходов населения, но такое замедление темпа роста цен было не долгим, и в 1998 г. инфляция снова рекордно возросла до 88,4%, так как не были устранены ее воспроизводственные факторы.

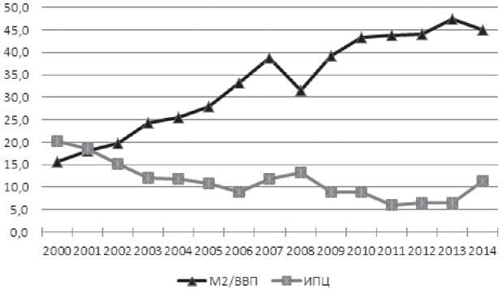

Российская экономика слабо монетизирована и способна принимать дополнительную рублевую валюту на безинфляционной основе за счет реального сжатия денежной массы в 1990-х годах.

Данная тенденция отчетливо прослеживается на графике (Рис 5.), на котором наглядно видно, что с ростом монетизации российской экономики инфляция не увеличивается, а наоборот, темпы роста цен в экономике замедляются.

Рисунок 6 - Динамика монетизации (М2/ВВП) российской экономики и инфляции, в %

С отменой ЦБ в ноябре 2014 г. политики управляемого плавающего валютного курса (которая проводилась с 1999 г.) возросли масштабы угроз достижению финансовой стабильности. Следует отметить, что в связи с высокой волатильностью на финансовом рынке население стало терять доверие к национальной валюте. Об этом свидетельствует резкое увеличение продажи наличной иностранной валюты - на 25% за 2014 г. уполномоченными банками относительно аналогичного периода 2013 г. Также на 11% увеличился спрос населения на депозиты в иностранной валюте: с 29,5 млрд долл. до 32,6 млрд долл.

Вывоз капитала из РФ за 2014 г. увеличился в 2,5 раза, составив 153 млрд долл. против 61,6 млрд долл. за аналогичный период 2013 г. Чистый вывоз капитала банковским сектором за 2014 г. составил 46,9 млрд долл. против 7,5 млрд долл. за аналогичный период 2013 г., вывоз капитала прочими секторами - 106,1 млрд долл. против 54,2 млрд долл. соответственно.

Согласно документу «Основные направления бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов», доходы бюджета РФ в 2013 г. составили 13,02 трлн руб., из них нефтегазовые доходы - 6,53 трлн руб. (50,2%), не нефтегазовые доходы - 6,49 трлн руб. (49,8%). В 2014 г. доходы федерального бюджета составили 14,5 трлн руб., из которых нефтегазовые доходы - 7,4 трлн руб. (51%), не нефтегазовые доходы - 7,1 трлн (49%), при расходах - 14,8 трлн (дефицит - 0,3 трлн руб.); в 2015 г.: доходы - 14,56 трлн руб., нефтегазовые доходы - 7,52 трлн руб. (50,4%), не нефтегазовые доходы - 7,4 трлн руб. (49,6%), расходы - 15,36 трлн руб. (дефицит - 0,80 трлн руб.)[26].

Как показывает анализ приведенных данных, бюджет страны более чем на половину зависит от нефтегазовых доходов, которые получают за счет налогов НДПИ и таможенных пошлин на вывоз нефти и газа. Данные пошлины рассчитываются в долларах, а в бюджет уплачиваются в рублях через валютный курс. Таким образом, бюджетная политика РФ не заинтересована в сильной национальной валюте, так как при падении цен на энергоносители на мировых рынках государство пытается компенсировать недополученную выгоду на курсовой разнице. По экспертным оценкам, при падении курса национальной валюты на 1 рубль доходы бюджета увеличиваются на 180-200 млрд долл. Но такая стратегия еще больше усугубляет экономическое положение в стране, так как девальвация курса сказывается на инфляции, а она, в свою очередь, на индексации публичных нормативных обязательств государства, что увеличивает расходы бюджета. По данным Минэкономразвития, основной вклад в инфляцию за 2014 год (11,4%) внесли: девальвация рубля 38%, санкции, связанные с продовольственным импортом, -13%, прочие факторы - 49% .

Современная структура отечественной экономики сложилась в условиях стабильности цен на мировых рынках и в настоящее время остро нуждается в модернизации и соответственно в привлечении инвестиций. Высокий уровень зависимости формирования и реализации бюджета от внешнего фактора (от цены на энергоресурсы) создает существенные риски для социально-экономического развития страны.

Девальвация рубля и высокая волатильность обменных курсов с начала 2014 г. привели к бегству капитала из страны, стимулировали рост цен на импортные товары, на отечественную продукцию, что подрывает доверие к национальной валюте как к стабильному средству сбережения. Такая политика создает недоверие к «финансовым и денежным властям», которые посредством ослабления рубля пытаются наполнить бюджет, что разгоняет инфляцию и увеличивает социальные выплаты.

В то же время одной приоритетными задачами бюджетной и денежно-кредитной политики являются: формирование предпосылок для преодоления внешней экспортно-сырьевой зависимости, а также валютной зависимости внутреннего рынка, стабилизация и обеспечение контроля валютных курсов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |