Исходные данные для построения модели множественной регрессии представлены в таблице 9.

Таблица 9- Данные для построения модели множественной регрессии

год | темп прироста инфляции(%) | цепной прирост ввп (%) | изменение ключевой ставки в % | темп прироста курса доллара к рублю (%) |

2010 | 8,8 | -7,8 | -0,18 | 0,4 |

2011 | 8,8 | 4,5 | 0,87 | 6,22 |

2012 | 6,1 | 4,3 | 2,23 | -5,7 |

2013 | 6,6 | 3,5 | -6,67 | 7,75 |

2014 | 6,5 | 1,3 | 8 | 71,91 |

2015 | 11,4 | 0,7 | 2,9 | 29,56 |

2016 | 12,09 | -3,7 | -0,15 | -16,79 |

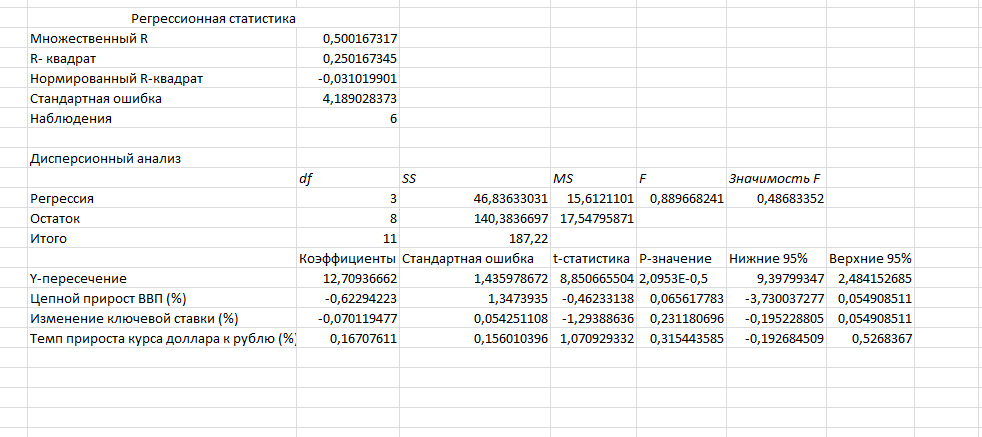

Для нахождения параметров линейного уравнения множественной регрессии необходимо решить систему линейных уравнений относительно неизвестных параметров. Параметры уравнения множественной регрессии найдены с помощью Пакета прикладных программ MS Office Excel. Результаты регрессионного анализа представлены на рис. 10.

Рисунок 10 - Данные регрессионного анализа

Оценка уравнения множественной регрессии. Полученная модель множественной регрессии будет иметь вид:

![]()

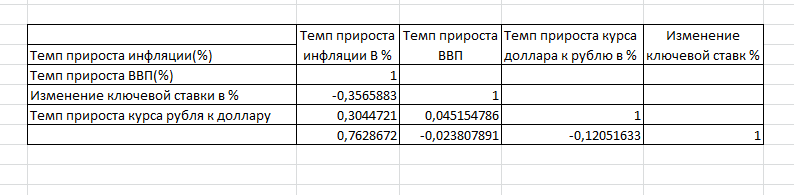

Матрица парных коэффициентов корреляции представлена на рисунке 11

Рисунок 11-Матрица парных коэффициентов

В нашем случае все парные коэффициенты корреляции |r|<0.7, что говорит об отсутствии мультиколлинеарности факторов.

Средняя ошибка аппроксимации:

![]()

В среднем, расчетные значения отклоняются от фактических на 27,34 %. Поскольку ошибка больше 7 %, то данное уравнение нежелательно использовать в качестве регрессии.

Коэффициент множественной корреляции. Связь между уровнем инфляции и факторами Xi не сильная.

Оценка значимости коэффициентов регрессии с помощью t-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки. В данном случае, на 5 % уровне значимости подтверждается значимость коэффициента b, остальные коэффициенты уравнения регрессии признаются статистически незначимыми.

Оценку надежности уравнения регрессии в целом и показателя тесноты связи дает F-критерий Фишера. Поскольку фактическое значение F < Fт, то коэффициент детерминации статистически не значим и уравнение регрессии статистически ненадежно.

Поскольку качество построенного уравнения множественной регрессии и адекватность модели (т. е. прогнозные свойства модели) признаются неудовлетворительными, необходимо изменить одну из объясняющих переменных. Далее показатель прироста годового уровня ВВП будет заменен на показатель темпа прироста производительности труда в РФ. Это считается возможным, так как между уровнем инфляции и производительностью труда существует прямая зависимость.

Исходные данные для построения новой модели регрессионной зависимости уровня инфляции представлены в Таблице 12.

Таблица 12. Исходные данные для построения модели за 2010-2016 гг.

год | темп прироста инфляции(%) | Темп прироста производ. труда (%) | изменение ключевой ставки в % | темп прироста курса доллара к рублю (%) |

2010 | 8,8 | 2,89 | -0,18 | 0,4 |

2011 | 8,8 | 5,5 | 0,87 | 6,22 |

2012 | 6,1 | 7,61 | 2,23 | -5,7 |

2013 | 6,6 | 0,58 | -6,67 | 7,75 |

2014 | 6,5 | -1,1 | 8 | 71,91 |

2015 | 11,4 | -1,07 | 2,9 | 29,56 |

2016 | 12,09 | -3,97 | -0,15 | -16,79 |

Введем следующие обозначения для построения регрессионной модели:

y — темп прироста инфляции (уровень инфляции), %;

x2 — темп прироста средней цены на нефть, %;

x3 — темп прироста среднегодового курса доллара США к рублю, %.

х1’ — прирост среднедушевых денежных доходов населения, %

Модель множественной регрессии будет иметь вид:

y=c+![]()

![]() +

+![]()

![]() +

+![]()

![]() +e

+e

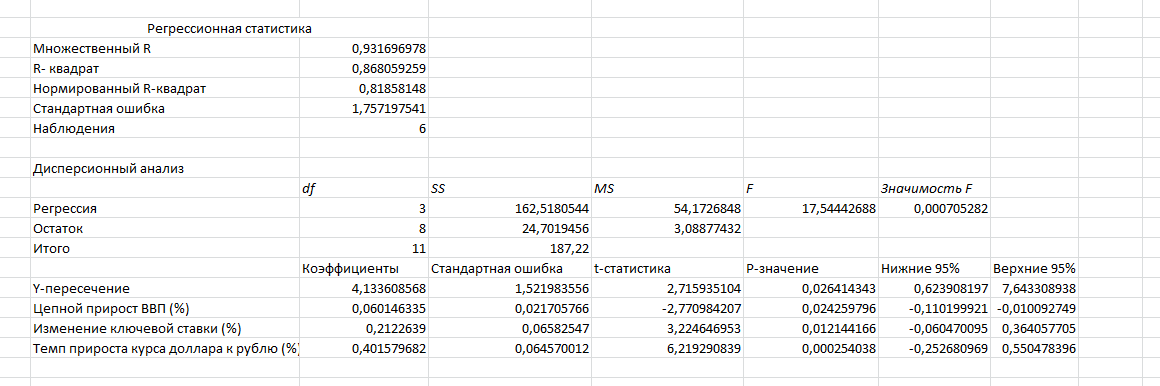

Параметры уравнения множественной регрессии найдены с помощью Пакета прикладных программ MS Office Excel. Результаты регрессионного анализа представлены на рис. 3.

Рисунок 12 - Результаты регрессионного анализа

Оценка уравнения множественной регрессии. Полученная модель множественной регрессии будет иметь вид: Матрица парных коэффициентов корреляции представлена на Рис. 2:

y=4,13-![]()

![]() +

+![]()

![]() +

+![]()

![]()

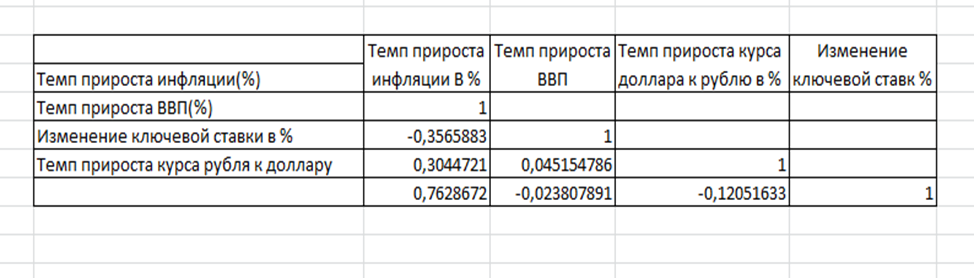

Матрица парных коэффициентов корреляции представлена на Рис. 13:

Рис. 13. Матрица парных коэффициентов корреляции

В нашем случае парный коэффициент корреляции между темпом прироста инфляции и приростом производительности труда |r|>0.7, что говорит о существовании мультиколлинеарности факторов.

Средняя ошибка аппроксимации:

В среднем, расчетные значения отклоняются от фактических на 12,54 %. Поскольку ошибка больше 7 %, то данное уравнение нежелательно использовать в качестве регрессии. Однако, полученная ошибка значительно меньше ошибки, полученной в предыдущей модели.

Коэффициент множественной корреляции R=0,932. Связь между уровнем инфляции и факторами Xi очень сильная.

Оценка значимости коэффициентов регрессии с помощью t-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки. В данном случае, на 5 % уровне значимости подтверждается значимость всех коэффициентов регрессии подтверждается, что говорит о хорошем качестве построенной модели. Оценку надежности уравнения регрессии в целом и показателя тесноты связи дает F-критерий Фишера. Поскольку фактическое значение F > Fт, то коэффициент детерминации значим и уравнение регрессии надежно.

Таким образом, была получена модель регрессионная модель зависимости инфляции в РФ от темпа прироста ВВП, темпа прироста курса доллара США и от значения ключевой ставки.

При увеличении темпа прироста ВВП на 1 %, значение показателя инфляции увеличиться на 0,06 %;

– При увеличении темпа прироста курса доллара США на 1 %, значение темпа инфляции увеличится на 0,21 %;

– При увеличении значения ключевой ставки на 1 %, уровень инфляции снизится в среднем на 0,4 %;

Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Возможность прогнозирования инфляции является значимым преимуществом в современной экономике.

В 2014 г. Россия перешла к политике таргетирования инфляции. Этот переход означает, что Центральный банк отныне подчиняет свою политику единственной цели — снижению темпов инфляции, под которой, судя по многочисленным разъяснениям

Следует отметить, что после перехода стран к режиму инфляционного таргетирования в них наблюдается снижение темпов инфляции и улучшение основных макроэкономических показателей.

Так в год, предшествующий переходу к политике таргетирования инфляции (2013 г.), ИПЦ составил 6,5 % в год. На 2014 г. цель по инфляции была установлена на уровне 5 %, а реально составила 11,40 %. На 2015 г. она была установлена на уровне 6,90 %, но, по факту достигла 12,90 %. С начала 2016 г. инфляция по ноябрь составила 6,8 % при заявленной цели в 5,5 % [5]. В 2016 г. Россия занимала 13 место по уровню инфляции в мире. Данные статистики говорят, как минимум, о несостоятельности заявленных целевых показателей реальным при том, что снижение инфляции было главным приоритетом Центрального банка, ради которого пришлось пожертвовать равновесием системы: поднять процентные ставки для пресечения спекуляций с рублем; сделать курс плавающим, из-за чего волатильность национальной валюты достигла немыслимых пределов и только усугубила спекуляции, позволяя зарабатывать на дестабилизации настолько большие деньги, что, высокие ставки по кредитам ЦБ не оказались преградой.

В результате такой политики произошло сжатие денежной базы, что повлекло за собой сокращение кредита, падение инвестиций и производства, провоцирует дефолты множества заемщиков, которые могут приобрести лавинообразный характер. При этом снижения инфляции не происходит как вследствие продолжающегося действия ее немонетарных факторов, так и вследствие повышения издержек из-за удорожания кредита, сокращения производства и падения курса рубля.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |