Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Аналитическая информация об исполнении БГСС

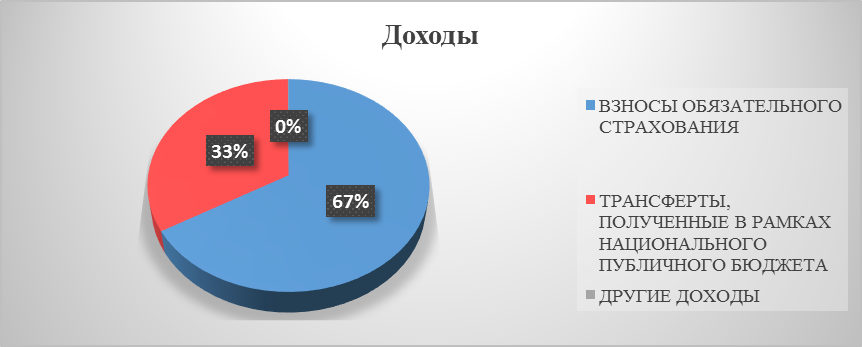

В 2017 году бюджет государственного социального страхования по части доходов был исполнен на общую сумму 17818,7 млн. леев, и был сформирован из следующих источников:

Рис.1 Структура исполненных доходов

Показатель | Исполнено, млн. леев |

Доходы | 17818,7 |

Взносы обязательного страхования | 11864,0 |

Трансферты, полученные в рамках национального публичного бюджета | 5941,0 |

Другие доходы | 13,7 |

Источник: Данные, обобщенные аудиторской группой на основании Отчета об исполнении бюджета государственного социального страхования по состоянию на 01 января 2018 года.

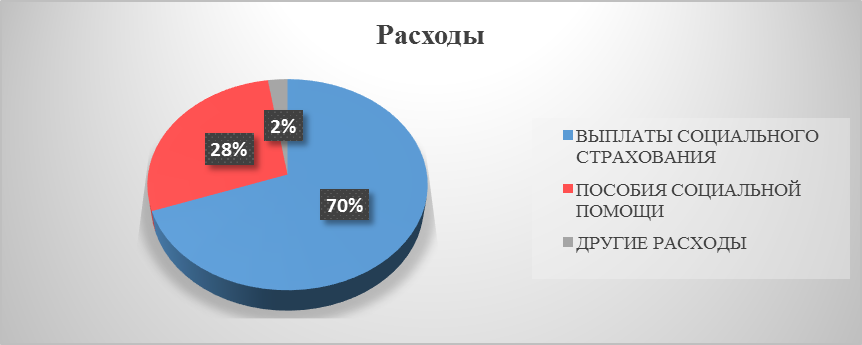

Исполненные расходы БГСС составили 17614,6 млн. леев и были распределены на следующие области:

Рис.2 Структура исполненных расходов

Показатель | Исполнено, млн. леев |

Расходы | 17614,6 |

Выплаты социального страхования | 12242,0 |

Пособия социальной помощи | 4938,7 |

Другие расходы | 433,9 |

Источник: Данные, обобщенные аудиторской группой на основании Отчета об исполнении бюджета государственного социального страхования по состоянию на 01 января 2018 года.

Приложение

Методология и сфера подхода к аудиту

На основании ст.31 и ст.32 Закона об организации и функционировании Счетной палаты Республики Молдова № 000 от 01.01.2001 и в соответствии с Программой аудиторской деятельности на 2018 год, утвержденной Постановлением №75 от 01.01.2001, Счетная палата провела финансовый аудит Отчета Правительства об исполнении бюджета государственного социального страхования за 2017 бюджетный год.

Сфера аудита охватила:

- Отчет об исполнении общих показателей бюджета государственного социального страхования за 2017 год (Форма №1 НКСС); Отчет об исполнении подпрограмм расходов бюджета государственного социального страхования за 2017 год (Форма №2 НКСС); Отчет об исполнении бюджета государственного социального страхования по состоянию на 01 января 2018 года (Форма №4 НКСС); Отчет об исполнении бюджета государственного социального страхования по части расходов и нефинансовых активов по состоянию на 01 января 2018 года (Форма №4.1 НКСС).

Цель аудита заключалась в выражении мнения о том, что Отчет Правительства об исполнении БГСС за 2017 бюджетный год представляет достоверное и реальное положение, в соответствии с утвержденной базой по отчетности41.

Общие задачи аудита состояли в:

- Получении разумных доказательств о степени, в которой отчеты-компоненты Отчета Правительства не содержат существенных искажений вследствие мошенничества или ошибок, позволяющих аудитору выразить мнение о степени, в которой отчеты представлены, со всех точек зрения, в соответствии с применимой базой по отчетности; Представлении Отчета и сообщении результатов в соответствии с выводами аудита.

В ходе аудиторской миссии, при проведении аудиторских мероприятий и процедур аудиторская группа руководствовалась ISSAI: 200, 1200, 1230, 1240, 1250, 1260, 1300, 1315, 1320 1500, 1520, 1530, 1570, 1700 и др.

Сфера аудита. Исходя из порога существенности и в результате определения областей с высокой вероятностью возникновения рисков, аудиту были подвергнуты: доходы от взносов обязательного государственного социального страхования; расходы на пенсии социального страхования, в частности пенсии по возрасту, которые были подвергнуты процессу валоризации, и дополнительные расходы (разница до минимальной пенсии); расходы на пенсии социальной помощи, в частности пенсии получателей из числа силовых структур, как новая глава расходов; пособия по материнству и пособия по воспитанию ребенка в возрасте до 3 лет; финансовая поддержка. Также существенными были и расходы на оказание социальной помощи, которые были проаудированы в рамках предыдущей миссии, а в рамках настоящей миссии рассматривалось устранение выявленных нарушений.

Подход аудита. Для получения релевантных и разумных доказательств, подтверждающих высказанное мнение, аудиторы применили подход, основанный на процедурах по существу, поскольку миссия не была основана на системе внутреннего контроля субъекта, считая, что цели аудита не могут быть достигнуты с проведением контрольных тестов. При прямом подходе по существу, аудиторы использовали процедуры по существу, которые представляют собой проведенные тестирования для получения аудиторских доказательств с целью выявления самых значительных ошибок в финансовых отчетах. Так, были протестированы данные на уровне отдельных операций, была использована нестатистическая выборка, применяемая на основе функциональной материальности, аудиторские доказательства были собраны в рамках Национальной кассы социального страхования и Территориальных касс социального страхования.

Конкретные задачи аудита были установлены в результате применения аналитических процедур и понимания аудируемой области, и состояли в:

- подтверждении того, что существенные элементы доходов от взносов обязательного государственного социального страхования были правильно зарегистрированы/отражены в бухгалтерском учете, а также достоверно отражены в отчетности, с проверкой бухгалтерских записей и соответствия записей с данными из Регистров доходов и Сводном отчете о начислении, использовании и перечислении взносов государственного социального страхования, а внесенные корректировки (по платежам на рабочем месте и возмещенным суммам) были обоснованы; подтверждении того, что расходы на пенсии по возрасту были начислены и оплачены регламентировано, а также правильно зарегистрированы/отражены в бухгалтерском учете, будучи установлена выборка из 100 пенсионных дел (ТКСС Чокана, ТКСС Рышкань, ТКСС Чентру, ТКСС Хынчешть, ТКСС Бэлць). Для получения релевантных и разумных доказательств, подтверждающих мнение аудиторов, были подвергнуты оценке существенные элементы с применением нестатистической выборки, с учетом размера пенсии, элементов, составляющих размер пенсии, в том числе: разница пенсии по возрасту, индексация разницы пенсий по возрасту, разница пенсии за страховой стаж нестрахового периода, валоризация пенсии по возрасту. Эти элементы были протестированы через призму утверждений относительно правильности, полноты, наличия и точности, как в части их начисления на основании решений, утвержденных на уровне Территориальных касс социального страхования, так и их выплаты, и соответствующего отражения на счетах; подтверждении того, что расходы на выплату пенсий получателям из числа силовых структур были начислены и выплачены регламентировано, а также правильно зарегистрированы/отражены в бухгалтерском учете, будучи установлена выборка из 13 пенсионных дел, которая впоследствии была расширена до 45 дел из-за выявленных нарушений. Доказательства были собраны в НКСС, для получения релевантных и разумных доказательств, подтверждающих мнение аудиторов, были подвергнуты оценке существенные элементы, с применением нестатистической выборки. Так, была проанализирована выплаты пенсий, переданных от силовых структур, а также назначение и выплата пенсий НКСС. Учитывая тот факт, что это новый процесс, было необходимо аудирование и некоторых дополнительных аспектов, таких, как передача документов НКСС; подтверждении того, что расходы на пособия по материнству и расходы на пособия по воспитанию ребенка в возрасте до 3 лет были начислены и выплачены регламентировано, а также правильно зарегистрированы/отражены в бухгалтерском учете, со сбором доказательств в рамках ТКСС Чокана и ТКСС Чентру на основании 14 отобранных дел.

Вместе с тем, с учетом специфики бухгалтерского учета НКСС и порядка составления отчетов об исполнении БГСС, была проанализирована в целом регистрация доходов и расходов в бухгалтерском учете и сверены данные с теми, которые отражены в отчетах по исполнению БГСС.

В целях подтверждения констатаций, формулирования выводов и рекомендаций аудиторские доказательства были получены в результате применения методов предварительной оценки системы внутреннего контроля и процедур по существу, с учетом значимости, уровня материальности и выявленных рисков, с применением различных техник и методов (анализ, рассмотрение, подтверждение, перерасчеты, интервьюирование и др.), путем проверки первичных документов, данных из Информационной системы „Социальная защита” и бухгалтерских регистров, анализа показателей и некоторых существенных данных, а также путем изучения объяснений лиц, занимающих ответственные должности.

В ходе аудиторской миссии, в качестве критериев аудита послужили положения законодательства, регламентирующие условия назначения, начисления, регистрации, выплаты и учета финансовых средств на пенсии по возрасту и выслугу лет, финансовую поддержку лиц в результате наступления инвалидности и в случае потери кормильца, финансовой поддержки лиц из числа силовых структур, порядок исполнения доходов БГСС, нормативные акты, регулирующие бухгалтерский учет, финансовый менеджмент и внутренний контроль и др.

Ответственность аудитора

Как часть аудита в соответствии с ISSAI, аудит был проведен на основании профессиональных суждений и скептицизма. В ходе аудита:

• были выявлены и оценены риски существенного искажения индивидуальных финансовых ситуаций, вызванные либо мошенничеством, либо ошибкой; запланированы и проведены аудиторские процедуры в ответ на соответствующие риски и были получены достаточные и уместные аудиторские доказательства для предоставления основания для аудиторского мнения;

• было достигнуто понимание внутреннего контроля, релевантного для аудита, в целях планирования адекватных аудиторских процедур, но не имея целью выражение мнения об эффективности внутреннего контроля субъекта;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |