Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Согласно Закону Азербайджанской Республики «О бюджетной системе» расходы Фонда являются составной частью сводного государственного бюджета и вместе с государственным бюджетом ежегодно рассматриваются и утверждаются Парламентом страны. При этом Фонд может осуществлять только предусмотренные в своем бюджете расходы. За исключением расходов, связанных с деятельностью и управлением фонда, все расходы осуществляются Центральным казначейством Министерства финансов Азербайджанской Республики. Долгосрочная стратегия по использованию доходов от нефти и газа предусматривает активное использование средств Фонда, в том числе в ненефтяном секторе экономики, развитии регионов, малого и среднего предпринимательства, широкомасштабном развитии инфраструктурной сферы, осуществлении мер по сокращению бедности, развитии человеческого капитала, усилении обороноспособности страны и др.

Активы ГНАФР на 1 июля 2012 года составили 32,7 млрд. долл. США. При этом, с момента создания осуществлены трансферты в государственный бюджет в объеме 29,8 млрд. манат (37,9 млрд. долл. США) [12].

Резервный Фонд Российской Федерации образован 1 февраля 2008 года на основе разделения Стабилизационного фонда. На 1 августа 2012 года сумма Резервного фонда составила 1 927,12 млрд. рублей (59,87 млрд. долларов США) [11].

Согласно Бюджетному Кодексу Российской Федерации Резервный фонд представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях осуществления нефтегазового трансферта в случае недостаточности нефтегазовых доходов для финансового обеспечения указанного трансферта.

Резервный фонд Российской Федерации является частью средств федерального бюджета. Фонд призван обеспечивать выполнение государством своих расходных обязательств в случае снижения поступлений нефтегазовых доходов в федеральный бюджет.

Резервный фонд формируется за счет:

- нефтегазовых доходов федерального бюджета в объеме, превышающем утвержденную на соответствующий финансовый год величину нефтегазового трансферта при условии, что накопленный объем Резервного фонда не превышает его нормативной величины;

- доходов от управления средствами Резервного фонда.

Определенная часть нефтегазовых доходов в виде нефтегазового трансферта ежегодно направляется на финансирование расходов федерального бюджета. Величина нефтегазового трансферта утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, исчисленном как 3,7% прогнозируемого на соответствующий год объема валового внутреннего продукта, указанного в федеральном законе о федеральном бюджете на очередной финансовый год и плановый период.

После формирования нефтегазового трансферта в полном объеме нефтегазовые доходы поступают в Резервный фонд.

Максимальный размер Резервного фонда закреплен на уровне 10% прогнозируемого на соответствующий финансовый год объема валового внутреннего продукта Российской Федерации. После наполнения Резервного фонда до указанного размера нефтегазовые доходы направляются в Фонд национального благосостояния.

Управление средствами Резервного фонда осуществляется Министерством финансов Российской Федерации в порядке, установленном Правительством Российской Федерации. Отдельные полномочия по управлению средствами Резервного фонда могут осуществляться Центральным банком Российской Федерации.

Использование средств Резервного фонда на формирование нефтегазового трансферта осуществляется без внесения изменений в федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в случае недостаточности для этих целей нефтегазовых доходов федерального бюджета, поступивших за соответствующий финансовый год.

С 1 января 2010 г. до 1 января 2014 г. нормативная величина Резервного фонда не определяется, нефтегазовые доходы федерального бюджета не используются для финансового обеспечения нефтегазового трансферта и для формирования Резервного фонда и Фонда национального благосостояния, а направляются на финансовое обеспечение расходов федерального бюджета.

Интересен опыт Чили в создании медного резервного фонда. Медный стабилизационный фонд Чили был создан в 1985 году в целях стабилизации курса валюты и доходов бюджета. В 2006 году данный фонд был разделен на Пенсионный Резервный Фонд и Фонд экономической и социальной стабильности. Целью пенсионного фонда является сбережение средств для обеспечения будущих пенсионных обязательств, то есть перераспределение богатства между поколениями. Ежегодно в Пенсионный Резервный Фонд Чили поступает 0,2-0,5% ВВП в зависимости от профицита бюджета. Например, в 2006 году в данный фонд было зачислено около 600 млн. долларов США. Фонд экономической и социальной стабильности решает задачи по обеспечению макроэкономической стабильности. В нем накапливаются сверхдоходы от продажи меди, которые могут быть использованы в период падения цен на медь, что существенно повышает устойчивость экономики Чили к внешним факторам. Средства резервных фондов управляются Центральным банком, который инвестирует их в различные финансовые инструменты в зависимости от стратегических целей фондов. В структуре активов обоих фондов на суверенные облигации приходиться около 66,5%.

2. Национальный фонд Республики Казахстан

2.1. Основная цель и принципы Национального фонда Республики Казахстан

Национальный фонд Республики Казахстан (НФРК) был создан в соответствии с Указом Президента Республики Казахстан от 01.01.01 года № 000 «О Национальном фонде Республики Казахстан» в мае 2001 года. НФРК более близок к модели Норвежского Государственного нефтяного фонда и представляет собой активы государства в виде финансовых активов, сосредоточиваемых на счете Правительства Республики Казахстан в Национальном Банке Республики Казахстан, а также в виде иного имущества, за исключением нематериальных активов.

НФРК предназначен для обеспечения социально-экономического развития государства путем накопления финансовых активов и иного имущества, за исключением нематериальных активов, снижения зависимости экономики от нефтяного сектора и воздействия неблагоприятных внешних факторов.

На первом этапе развития в качестве плательщиков были определены только 6 компаний. С 2006 года налоговые платежи от всех юридических лиц, занимающихся добычей и реализацией сырой нефти и газового конденсата, стали поступать в НФРК.

Поступления в НФРК состоят из:

1) прямых налогов от организаций нефтяного сектора (за исключением налогов, зачисляемых в местные бюджеты), к которым относятся:

- корпоративный подоходный налог, налог на сверхприбыль;

- налог на добычу полезных ископаемых, бонусы, доля по разделу продукции;

- рентный налог на экспорт;

- дополнительный платеж недропользователя, осуществляющего деятельность по контракту о разделе продукции;

2) других поступлений от операций, осуществляемых организациями нефтяного сектора (за исключением поступлений, зачисляемых в местные бюджеты), в том числе поступлений за нарушения условий нефтяных контрактов (за исключением поступлений, зачисляемых в местные бюджеты);

3) поступлений от приватизации государственного имущества, находящегося в республиканской собственности и относящегося к горнодобывающей и обрабатывающей отраслям;

4) поступлений от продажи земельных участков сельскохозяйственного назначения [1].

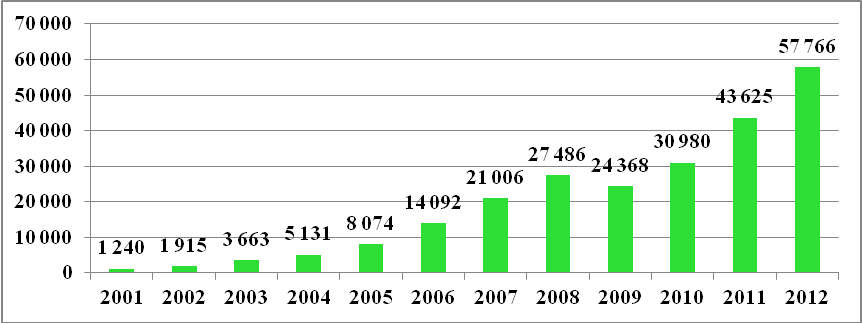

По данным Национального Банка Республики Казахстан на конец 2012 года активы НФРК составили около 57,8 млрд. долл. США (Рисунок 1).

Примечание: составлено на основе данных Национального банка Республики Казахстан

Рисунок 1 - Активы Национального Фонда Республики Казахстан на конец периода, млн. долл. США.

НФРК осуществляет сберегательную и стабилизационную функции. Сберегательная функция обеспечивает накопление финансовых активов и иного имущества, за исключением нематериальных активов, и доходность активов НФРК в долгосрочной перспективе при умеренном уровне риска.

Стабилизационная функция предназначена для поддержания достаточного уровня ликвидности активов НФРК.

Часть НФРК, используемая для осуществления стабилизационной функции, определяется в размере, необходимом для обеспечения гарантированного трансферта в республиканский бюджет.

Помимо гарантированного трансферта средства Национального фонда могут использоваться для покрытия расходов, связанных с управлением НФРК и проведением ежегодного аудита.

До 2011 года законодательством предусматривалось также предоставление целевых трансфертов из НФРК. Целевые трансферты в сумме 869 млрд. тенге были перечислены в республиканский бюджет в 2008-2009 годах для реализации Антикризисного Плана (таблица 2), в том числе на:

- решение проблем на рынке недвижимости;

- на поддержку малого и среднего бизнеса;

- кредитование проектов реального сектора экономики;

- реализацию инновационных, индустриальных и инфраструктурных проектов;

- на поддержку агропромышленного комплекса;

- обеспечение стабильности на продовольственном рынке страны.

Таблица 2 – Использование средств НФРК, тыс. тенге

Компенсация потерь бюджета / гарантированный трансферт | Целевые трансферты | |

2001 год | 7 509 108 | |

2007 год | 258 000 000 | |

2008 год | 464 921 333 | 607 500 000 |

2009 год | 843 100 000 | 261 500 000 |

2010 год | 1 200 000 000 | |

2011 год | 1 200 000 000 | |

2012 год | 1 380 000 000 | |

Всего: | 5 353 530 441 | 869 000 000 |

Примечание: Составлено на основе данных Министерства финансов Республики Казахстан.

На сегодняшний день размер гарантированного трансферта в республиканский бюджет зафиксирован в абсолютном значении в размере 8 млрд. долларов США. При этом, размер фиксированного гарантированного трансферта в республиканский бюджет может корректироваться в сторону уменьшения или увеличения до 15% в зависимости от ситуации в экономике [4].

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |