Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- полностью выполненные работы субподрядчиком резидентом-1 на общую сумму 3,3 млн. леев, а с другой стороны, Субконтрактор резидент перечислил в его пользу денежные средства на общую сумму 2,4 млн. леев; часть работ, выполненных субподрядчиком резидентом-3, стоимость которых исчисляется суммой 0,3 млн. леев.

Также, Отчет бухгалтерско-судебной экспертизы отражает и то, что Субконтрактор резидент принял и полностью оплатил работы стоимостью 6,9 млн. леев, контрактованные с субподрядчиком резидентом-6. Вместе с тем отмечается, что эти работы физически не были выполнены, были переданы лишь путем составления налоговых накладных и актов выполненных работ в этом же объеме. Аналогичная ситуация установлена и у Субподрядчика резидента, контрактованного субподрядчиком-6, последнему были переданы, только посредством документов в том же размере (налоговые накладные и, частично, акты выполнения работ), работы, фактически не выполненные и в отсутствие договора. Дополнительно, он не располагал лицензией в области строительства и оказания услуг в области телекоммуникаций, а также техническими мощностями и человеческими ресурсами, необходимыми для выполнения такого объема работ.

Неопределенные ситуации были отмечены аудитом относительно достоверности как топографо-геологических исследований, находящихся в основе составления ряда проектов выполнения, так и технической документации.

В ходе обсуждений между аудиторской группой и Субконтрактором резидентом, он подтвердил, что субподрядчик резидент-1 (в данном случае в качестве проектанта) составил проекты выполнения для 16 зон в отсутствие топографо-геологических исследований. Кроме того, для поддержки своих подтверждений представил и письмо, написанное компанией, указанной субподрядчиком резидентом-1 в 16 составленных проектах выполнения. В свою очередь, эта компания подтвердила, что не провела ни одно топографо-геологическое исследование, не располагая договором об оказании таких услуг. Более того, обратила внимание и на тот факт, что документы по 16 зонам, где фигурирует компания в качестве исполнителя, являются фальсифицированными.

Накопленные аудиторские доказательства, согласно установленной выборке15, подтверждают, что в 11 из 16 проектов выполнения, составленных Субподрядчиком резидентом-1, делается ссылка на топографо-геологические исследования, проведенные указанной компанией. Вместе с тем, в отчетах по проверке, составленных ГСПЭПС в период января-мая 2011 года, также делается ссылка на топографо-геологические исследования, проведенные указанной компанией. Взамен, техническая документация, которой располагает ДПП, содержит топографо-геологические исследования, датированные месяцами август-сентябрь 2011 года и составленные другой проектной компанией.

В данном контексте аудитом установлено, что по этим же зонам имеются одновременно 2 технических документа строительства, с различными данными. Таким образом, ДПП располагает техническими документациями строительства по всем зонам, построенным в рамках 1 фазы Проекта, они были переданы Исполнителем. Вместе с тем, в ходе обсуждений между аудиторской группой и Субконтрактором резидентом он отметил, что располагает другим набором технической документации по этим же зонам.

Субконтрактор резидент представил аудиторской группе экземпляр технических документов (раздел B), относящихся к зоне Точень. В результате сравнительного анализа документов по этой зоне аудит установил ряд несоответствий касательно данных, использованных материалов, количества и лиц, подписавших техническую документацию.

Последующий запрос аудиторской группы, адресованный Субконтрактору резиденту, представить техническую документацию, относящуюся к другим зонам, остался без ответа. В результате, в отсутствие ряда убедительных доказательств имеется значительный риск относительно подлинности технической документации и достоверности ее содержания.

Представитель Пограничной службы подписал Акт предварительной приемки в условиях наличия ареста на некоторые ценности, полученные в результате внедрения I фазы Проекта

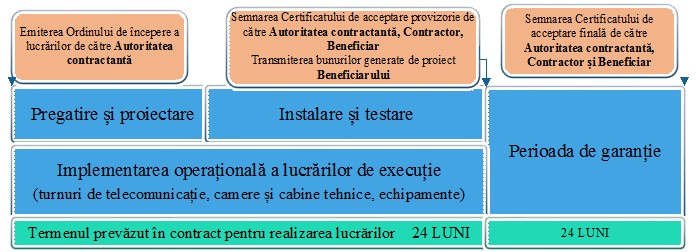

Согласно договорным условиям, внедрение Проекта начинается одновременно с выходом Приказа о начале работ Закупающим органом. Операционный период выполненных работ завершается путем подписания Акта предварительной приемки сторонами, предусмотренными в договоре поставки, и путем передачи бенефициару Проекта цели договора (функциональной Сети,,TETРA”). После подписания указанного акта длится период гарантии, в рамках которого Исполнитель обязан устранить все выявленные недостатки для обеспечения надлежащего функционирования Сети,,TETРA”, а по истечении этого периода должен быть подписан Акт окончательной приемки. Путем подписания указанных актов подтверждается соответствие выполненного Исполнителем объекта техническим спецификациям, предусмотренным в договоре поставки.

Схематично, порядок и сроки внедрения ключевых этапов I фазы Проекта представлены на рисунке №3.

Рисунок №3

Ключевые этапы по внедрению I фазы Проекта

Источник. Данные обобщены аудиторской группой на основании договора поставки, документов по отчетности наблюдателя Проекта и Актов предварительной и окончательной приемки.

В результате полученных доказательств аудитом установлено, что Закупающий орган 01.09.2009 издал Приказ о начале работ. Операционное внедрение работ фактически длилось 31 месяц по сравнению с предусмотренным сроком 24 месяца. Увеличение сроков выполнения работ было обусловлено:

- расширением покрытия Сети,,TETРA” (первоначально было предусмотрено строительство 33 зон, впоследствии было включено строительство еще 7 зон); исправлением незавершенных или некачественно выполненных работ; оценкой качества выполненных работ другим независимым экспертом по запросу Закупающего органа; началом судебных споров между Субконтрактором резидентом и контрактованными им субподрядчиками; наличием неполной технической документации для выполненных работ на строительстве зон.

Акт предварительной приемки был подписан Закупающим органом, Исполнителем и Бенефициаром (представитель начальника ПС) 30 апреля 2012 года, которым подтверждалось, что компоненты Сети,,TETРA” поставлены, установлены, тестированы и соответствуют техническим спецификациям, предусмотренным в договоре поставки. В результате, Бенефициар подтвердил наличие и функциональность Сети,,TETРA”, в условиях, когда часть ее имущественных компонентов стоимостью 2,3 млн. леев, начиная с марта 2012 года, была арестована.

Гарантийный период, соответственно, был продлен с 24 до 33 месяцев по мотиву, что руководство ДПП отказалось подписать Акт окончательной приемки с целью уклонения от существующей проблемы правового порядка в результате существующих судебных споров между экономическими агентами резидентами, вовлеченными в выполнение работ по строительству Сети,,TETРA”.

Субподрядчик из Румынии 03.11.2014 своей декларацией проинформировал ДПП о том, что услуги и имущество, относящиеся к Проекту, были полностью реализованы в соответствии со всеми договорными условиями и полностью переданы фирмой,,Ericsson AB”.

Между тем, и фирма,,Ericsson AB”, будучи в качестве представителя Исполнителя, направила 16.12.2014 ДПП гарантийное письмо, которым объявила и гарантировала, что „Объекты, которые должны быть переданы ДПП в соответствии с Договором о поставке и полном внедрении интегрированной системы,,TETРA”, микроволновой системы, телефонной системы, восстановлении выделенных технических комнат относительно сети мобильных и фиксированных коммуникаций для ДПП свободны от материальных и юридических ограничений и отсутствуют претензии сторонних лиц относительно права собственности на эти объекты, а также будет нести любой ущерб, нанесенный ДПП в соответствии с применяемым законодательством”.

В описанных обстоятельствах Акт окончательной приемки был подписан 11.02.2015 Закупающим органом и Исполнителем, без подписи Бенефициара, хотя в соответствии с требованиями он должен был подписать данный документ.

Существующая ситуация, а именно – примененный секвестр в результате возникновения судебных споров между Субконтрактором резидентом и 4 субподрядчиками резидентами сделал невозможным передачу имущества Бенефициару. В период проведения аудиторской миссии ДПП направил письмо в адрес фирмы,,Ericsson AB”, сигнализируя о том, что выданное ею гарантийное письмо не принесло результатов, однако до момента завершения аудита ДПП не получил никакой ответ относительно изложенной проблемы.

Кроме того аудит отмечает, что на основании заключений судебного исполнителя инициирована процедура принудительного исполнения, регламентированная Исполнительным кодексом16, и в данном случае гарантийное письмо не может дать юридического результата для этой процедуры. Соответственно, заключение судебного исполнителя, который ссылается на наложение ареста на составляющие части Сети,,TETРA”, запрещает предпринимать какие-либо действия ДПП в отношении этого имущества, имеет обязательный характер для ДПП и эта ситуация может привести к юридическим последствиям, предусмотренным Исполнительным кодексом.

Множественные неопределенности и судебные споры создали препятствия в получении государством права собственности на ценности, полученные в результате внедрения I фазы Проекта.

Низкая менеджерская ответственность путем несоблюдения принципов надлежащего управления со стороны руководства Пограничной службы отрицательно повлияла на ожидаемые результаты в рамках I фазы Проекта, способствуя расширению проблем и, соответственно, нанося ущерб ДПП в качестве бенефициара Проекта.

Вместе с тем, сохранение порочного менеджмента на II этапе внедрения Проекта (I фаза) привело к появлению судебных споров, завершившихся наложением ареста на часть имущества-элементов инфраструктуры Сети „TETРA” общей стоимостью 2,3 млн. леев.

Неопределенности относительно того, какое имущество является объектом мер принудительного исполнения в результате множественных судебных споров привели к непринятию в собственность ДПП, а также к неотражению в бухгалтерском учете ряда полученных ценностей, а именно: 28 телекоммуникационных башен и 16 технических кабин, а также других элементов инфраструктуры17, стоимость которых оценивается аудитом в сумме 1,9 млн. евро. Таким образом, ДПП пытался избежать возможных проблем юридического порядка относительно права собственности на них, которые могут произойти впоследствии.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |