Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1. Кладовщик готовой продукции* | 2 | ж |

2. Транспортировка (грузчики) | 6 | м |

3. Дежурный слесарь | 1 | м |

4.Дежурный электромеханик | 1 | м |

5. Мойщицы тары - уборщицы | 2 | ж |

Итого: | 12 в смену |

Итого необходимое количество сотрудников для выполнения производственного плана, учитываемого при составлении данного бизнес-плана, составляет 102 чел. при двухсменном режиме работы. В дальнейшем, в 2016 году, планируется открытие цеха обвалки и жиловки мяса. Состав рабочих цеха по обвалке и жиловки мяса.

Количество основных рабочих цеха составляет:

количество чел. | пол (м/ж) | |

А. Участок обвалки | ||

1. Раздельщик | 10 | м |

2. Обвальщик | 20 | м |

3. Жиловщик | 20 | ж |

4. Изготовитель полуфабрикатов | 10 | ж |

5. Транспортировщик - распиловщик | 10 | м |

Итого: | 70 | 40м+30ж |

Б. Участок упаковки готовой продукции | ||

1. Упаковщицы | 20 | ж |

Итого: | 20 | 20ж |

Всего основных рабочих: | 90 | 40м+50ж |

Количество вспомогательных рабочих цеха:

1. Кладовщик готовой продукции | 3 | ж |

2. Мойщицы тары – уборщицы* | 5 | ж |

Итого: | 8 |

Оплата труда.

Исходя из многолетней практики, оплата труда любой категории сотрудников должна быть завязана на результаты выполнения поставленных перед ними задач. Для руководителей, специалистов, работников ИТР и АХО разработана окладно-премиальная система оплаты труда с ежемесячным расчетом премии; для производственных рабочих применима сдельная оплата труда.

Отрасль, рынок, конкурентоспособность

В январе-ноябре 2014 года промышленный сектор производства выпустил 5 млн. 241 тыс. тонн мяса и пищевых субпродуктов, что на 11% опережает соответствующий показагода. Наибольший прирост в натуральном выражении отмечен относительно мяса и субпродуктов домашней птицы – 316,0 тыс. тонн за рассматриваемый период. Всего за первые одиннадцать месяцев 2014 года произвели 3 млн. 524 тыс. тонн данной продукции. Также хорошую прибавку обеспечили свинина и свиные субпродукты – 229,4 тыс. тонн за год. Объем выпуска свинины в январе-ноябре 2014 года составил 1 млн. 496 тыс. тонн. Сокращение показателя на уровне 11,3 тыс. тонн зафиксировано относительно мяса и субпродуктов КРС, промышленное производство которых в отчетном периоде было порядка 207,3 тыс. тонн.

В ноябре 2014 года по сравнению с октябрем наблюдался рост производственных цен на говядину, незначительное изменение средней цены отмечено на мясо птицы, однако свинина в отчетном месяце дешевела. Так, средняя по РФ закупочная стоимость говядины увеличилась на 1,7% до 175,3 руб/кг. Мясо птицы удержалось на уровне предыдущего месяца – 93,4 руб/кг, прибавив в цене только 0,01%. Спад средней производственной цены на свинину составил 5,5% до 161,8 руб/кг за отчетный месяц.

Сокращение объема импорта мяса и пищевых мясных субпродуктов (ТН ВЭД 02) продолжилось и в ноябре 2014 года. В отчетном месяце 2014 года из-за границы ввезли 131,0 тыс. тонн данного товара, что на 32% ниже отметки ноября 2013. Суммарно за январь-ноябрь текущего года на территорию РФ поставили 1 млн. 312 тыс. тонн мяса и субпродуктов – против 1 млн. 921 тыс. тонн в отчетном периоде 2013 года. Годовой спад показателя такой же – 32%.

В период с января по декабрь 2014 года производство скота и птицы на убой составило 12,7 млн. тонн. В сравнении с аналогичным показателем 2013 года, равным 12,2 млн. тонн, наблюдается прирост объема производства на уровне 4,1%. В структуре производства отмечалось увеличение удельного веса производства свиней и птицы на убой по сравнению с предыдущим годом до 29,7% и 43,2%, соответственно. Производство КРС в общем объеме производства снизилось до 22,6%.

В январе-декабре 2014 года промышленный сектор производства выпустил 5 млн. 798 тыс. тонн мяса и пищевых субпродуктов, что на 12% опережает соответствующий показагода. Наибольший прирост в натуральном выражении отмечен относительно мяса и субпродуктов домашней птицы – 344,9 тыс. тонн за рассматриваемый период. С другой стороны, производство говядины и субпродуктов КРС за 2014 год сократилось на 10 тыс. тонн в натуральном выражении. Общий объем производства данной продукции составил по итогам года 231,4 тыс. тонн против 241,4 тыс. тонн в 2013 году. С неплохими показателями прироста завершили минувший год производители свинины и свиных субпродуктов – 19 % за январь-декабрь 2014 года, или 263,6 тыс. тонн в натуральном выражении. Объем выпуска свинины в январе-декабре 2014 года составил 1 млн. 666 тыс. тонн.

В декабре 2014 года отмечено незначительное повышение производственных цен на свинину, порядка 1 % до 163,5 руб/кг. Средняя по РФ закупочная стоимость говядины за месяц поднялась на 4 % до 182,3 руб/кг. Мясо птицы, напротив, подешевело, хотя и незначительно (-1%), относительно ноября 2014 года, до 92,5 руб/кг.

На конец января 2015г. поголовье крупного рогатого скота в хозяйствах всех сельхозпроизводителей, по расчетам, составляло 19,3 млн. голов, что на 2,1% меньше по сравнению с аналогичной датой предыдущего года, из него коров - 8,5 млн. голов (-1,9%), свиней - 19,9 млн. голов. (+ 1,7% +), овец и коз - 24,4 млн. голов (+ 0,2%).

В структуре поголовья скота на хозяйства населения приходилось 44,4% поголовья крупного рогатого скота, 17,7% свиней, 47,0 % овец и коз (на конец января 2014г. - соответственно 44,6%, 20,3%, 47,2%).

Объем производства скота и птицы на убой (в живом весе) в сельхозорганизациях за отчетный месяц показал за год, т. е. относительно января 2014 года, положительную динамику, причем, наибольшее увеличение отмечено в секторе производства птицы (+13%). Производство свиней на убой (в живом весе) в сельхозорганизациях показало динамику прироста за год на уровне 12 %. Выпуск КРС на убой (в живом весе) увеличился по сравнению с январем 2014 года на 5 %.

В январе 2015 г. в России произведено 501,5 тыс. тонн мяса и субпродуктов - на 10 % меньше, чем в предыдущем месяце, но в то же время на 15% больше, чем в январе 2014 года. За период с января 2013 г. минимальный объём производства мяса и субпродуктов зафиксирован в феврале 2013 г. - 396,7 тыс. тонн; максимальным стал объём производства, зафиксированный в декабре 2014 г. - 557,8 тыс. тонн. Больше всего мяса и субпродуктов в нашей стране производится в Центральном (около 43%) и Приволжском (около 19%) федеральных округах.

В январе 2015 года в промышленном производстве мясопродуктов относительно декабря можно отметить отрицательную динамику: производство колбасных изделий снизилось на 17% (на 38 тыс. тонн), выпуск мясных (мясосодержащих) полуфабрикатов упало на 11% (27 тыс. тонн), мясных (мясосодержащих) консервов – на 44 % (23 тыс. тонн).

Рынок свинины в России: обзор и прогноз

Потребление свинины. Российское население потребляет в два раза меньше свинины в пересчете на душу населения, чем жители стран Европейского Союза. При этом потребление свинины в сельской местности и в городах не одинаково. Городское население потребляет свинины на 10% меньше сельских жителей.

Производство свинины в России. России принадлежит важная роль на мировом рынке свинины: страна занимает пятое место по объемам производства свинины и второе место по объемам импортных поставок свинины.

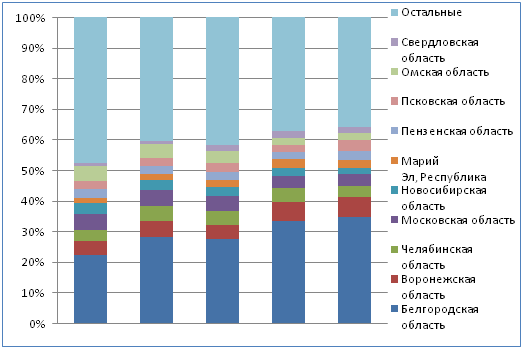

Наибольшую долю на рынке свинины занимает Центральный федеральный округ - около 45% от общероссийского объема производства свинины. При этом крупнейшие российские производители свинины в убойном весе - это Белгородская область, Воронежская область, Челябинская область, Московская область и Новосибирская область.

Рынок свинины имеет большое количество предприятий-производителей. При этом крупнейшие производители свинины в России (в убойном весе) - группа компаний «Агро-Белогорье»; группа «Продо»; агропромышленный холдинг «Мираторг»; группа «Черкизово». Доли распределились следующим образом: доля «Агро-Белогорье» в производстве свинины (в убойном весе) равна 7% от общероссийского; доля «Мираторг» - 6%; доля «Продо» составляет 5%, доля «Черкизово» - 4%.

Диаграмма 1. Динамика географической структуры производства свинины в России, по годам

Анализ рынка свинины в России показал, что основными факторами, которые влияют на увеличение производства свинины в России, являются снижение себестоимости выпуска свинины; уменьшение издержек на корма; модернизация производства. Стоит отметить, что политика государства по поддержке отечественной мясной промышленности, которая направлена на уменьшение квот на ввоз импортного мяса (и свинины в том числе), способствует снижению объемов импорта свинины на территорию России. Совсем недавно проблема импорта усугублялась для отечественных производителей привозом живых свиней на убой, ввоз которых не квотировался и облагался низкими пошлинами.

Импорт свинины в Россию. Ведущими странами-поставщиками свинины в Россию являлись Канада, Бразилия, Германия, США, Дания, Испания, Франция. Крупнейшие поставщики свиных субпродуктов на территорию России - Германия (28% от общего объема импорта), Дания (12%), Испания (11%), Бразилия (7%). В 2013 году под запретом на ввоз в Россию был импорт мяса из Испании, Великобритании, США, а так же продукция большинства производителей Германии и Канады. В конце января 2014 года Россельхознадзор запретил ввоз свинины из Евросоюза. Россия прекратила прием свинины из стран ЕС до получения от Еврокомиссии гарантий безопасности сопредельных с Литвой стран в отношении распространения вируса африканской чумы свиней (АЧС). По заявлению официальных лиц поставки могут быть разрешены только после решения вопроса регионализации заболевания на территории стран ЕС.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |