Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1) 1-ый;

2) 2-ой;

3) 1-ый и 2-ой;

4) ни один ответ неверен

51. Акционерному обществу предлагается 2 рисковых проекта:

1 проект (наличные поступления в млн. руб.):

40 млн. руб. с вероятностью 0,2

50 млн. руб. с вероятностью 0,6

60 млн. руб. с вероятностью 0,2

2 проект: 0 с вероятностью 0,4

50 млн. руб. с вероятностью 0,2

100 млн. руб. с вероятностью 0,4

Чему равно среднеквадратичное отклонение 2-ого проекта:

1) 6,32;

2) 44,72;

3) 36,72;

4) ни один ответ неверен;

52. Какой из вариантов B, D, H наиболее предпочтителен:

1) B;

2) D;

3) H;

4) все ответы верны;

5) ни один ответ неверен

53. Согласно какому критерию в качестве оптимальной выбирается та стратегия игрока 1, при котором минимальный выигрыш максимален?

1) Критерий Сэвиджа;

2) Критерий Вальда;

3) Критерий Гурвица;

4) Критерий Лапласа.

54. Критерий Сэвиджа – это:

1) Минимаксный критерий;

2) Максиминный критерий;

3) Критерий крайнего пессимизма;

4) Критерий крайнего оптимизма.

55. Природа в теории статистики понимается как:

а) Незаинтересованная сторона;

b) Сторона, поведение которой неизвестно;

c) Агрессивно настроенный противник;

d) Сторона, оказывающая сознательное противодействие.

1) a, c;

2) b, c;

3) a, b,d;

4) a, b.

56. Какое состояние характеризует критерий Гурвица?

1) Крайнего оптимизма

2) Крайнего пессимизма.

3) Состояние между крайним пессимизмом и безудержным оптимизмом.

4) Состояние безразличия.

57. С каким критерием совпадает критерий Гурвица при р=0?

1) Максимаксным критерием.

2) Максиминный критерий Вальда.

3) Критерием минимаксного риска Сэвиджа.

4) Критерием Байеса-Лапласа.

57. Применительно к матрице рисков R критерий пессимизма-оптимизма Гурвица имеет вид:

1)

2)

3)

4)

58. Для некоторой игры с природой, лучшей стратегией игрока будет та, которая обеспечивает:

1) Максимальный риск.

2) Средний проигрыш.

3) Минимальный выирыш

4) Максимальный средний выигрыш

59. Когда критерий Гурвица совпадает с критерием Вальда?

1) При р=1.

2) Когда обеспечивается минимaльный средний риск

3) При р=0,5.

4) Когда обеспечивается максимальный средний выигрыш.

60. Что обозначает переменная р в критерии пессимизма-оптимизма Гурвица?

1) Коэффициент безразличия к риску.

2) Коэффициент оптимизма.

3) Коэффициент пессимизма

4) Коэффициент склонности к риску.

61. Используя матрицу рисков при р=0 выбор стратегии осуществляется по:

1) По условию наименьшего из всех возможных рисков.

2) По критерию минимаксного риска Сэвиджа

3) По критерию Вальда.

4) По условию наименьшего из всех возможных выигрышей.

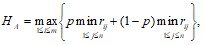

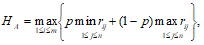

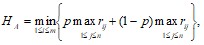

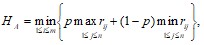

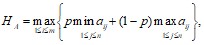

62. Согласно критерию пессимизма-оптимизма Гурвица стратегия в матрице А выбирается в соответствии со значением:

1)

2) ![]()

3) ![]()

4) ![]()

63. Какие выводы можно сделать для случая, когда число состояний природы бесконечно?

а) Если множество состояний природы конечно или бесконечно необходимо в качестве своих стратегий в статистической игре следует использовать байесовские функции решения

б) В качестве своих стратегий в статистической игре не следует использовать байесовские функции решения, если множество состояний природы конечно или бесконечно.

в) Статистик в статистической игре должен применять только допустимые функции решения, для чего надо использовать байесовские функции решения.

Варианты ответов: 1) а, б

2) б, в

3) а, в

64. Задачи, имеющие характер игры с природой, делятся на два вида:

1) В условиях риска, если существует возможность сбора дополнительной статистической информации о распределении состояний природы;2) В условиях асимметричности информации, когда оба участника статистической игры обладают неодинаковой информацией и разными ее объемами;

1) В условиях риска, если существует возможность сбора дополнительной статистической информации о распределении состояний природы;2) В условиях полной неопределенности, когда отсутствует возможность получения дополнительной статистической информации о состояниях природы; основной моделью при этом служит стратегическая игра (Ω, A, L), которая не преобразуется в статистическую;

1) В условиях асимметричности информации, когда оба участника статистической игры обладают неодинаковой информацией и разными ее объемами;2) в условиях полной неопределенности, когда отсутствует возможность получения дополнительной статистической информации о состояниях природы; основной моделью при этом служит стратегическая игра (Ω, A, L), которая не преобразуется в статистическую.

65. Основы теории игр с природой применяются для:

Варианты ответов: 1) б, в

2) а, б

3) а, в

4) все варианты верны.

66. Байесовскую функцию решения в геометрической интерпретации могут представлять:

одна общая точка; бесконечное множество совместных точек; некоторая плоскость.Варианты ответов: 1) а, б

2) а, в

3) б, в

4) ни один из вариантов ответа не верен.

67. Экономическая эффективность представляется в виде формулы:

1) ![]() ;

;

2) ![]() ;

;

3) ![]() ;

;

4) ![]() .

.

68. Некоторая фирма продает легковые автомобили по цене в 15000$. Себестоимость выпускаемой продукции 3500$. Определить экономическую прибыль фирмы если они продали 23 автомобиля.

1) 425500$;

2) 80500 $;

3) 264500 $;

4) 341500 $.

69. Укажите верные выводы, которые можно сделать из теорем Вальда:

а) из теорем вытекает существование обоих видов оптимальных функций решений: байесовского и минимаксной;

б) если априорное распределение состояний природы неизвестно, то оптимальной стратегией статистика станет минимаксная функция решения, которая не является байесовской;

в) оптимальной стратегией статистика в стратегической игре, где предполагается, что природа – разумный игрок, будет минимаксная функция решения;

г) из теорем следует существование неоптимальной байесовской функции решения.

Варианты ответов: 1) а, в

2) а, в, г

3) б, в, г

4) б, г

70. Среди приведенных ниже утверждений укажите неверный:

1) множество рисков S выпукло и порождается множеством D чистых функций решения, каждая его точка соответствует определенной функции решения ![]() ;

;

2) каждой функции решения ![]() соответствует одна и только одна точка (у1, у2,…уk) множества рисков S;

соответствует одна и только одна точка (у1, у2,…уk) множества рисков S;

3) байесовская функция решения максимизирует байесовский риск Z(ξ, d) относительно априорного распределения состояний природы.

71. В статистических играх (играх с природой):

а) отсутствует стремление выигрыша у игрока-природы;

б) имеется возможность у игрока-статистика провести эксперимент для получения дополнительной информации о стратегиях природы;

в) природа является разумным игроком;

г) природа выбирает оптимальную стратегию.

Варианты ответов: 1) а, б, в

2) а, б, г

3) б, в, г

4) а, в, г

5) а, б

6) в, г

72. Функция риска:

а) зависит от множества состояний природы;

б) зависит от множества функций решения;

в) принимает значение, выраженное действительными числами.

Варианты ответов: 1) а, в

2) а, б

3) б, в

4) все ответы правильные

5) нет правильного ответа

73. Что такое рандомизация?

1) это стратегическая процедура, в которой решение принимается случайным образом;

2) это статистическая процедура, в которой решение принимается случайным образом;

3) это стратегическая процедура, в которой решение не принимается;

4) нет верного ответа.

74. Что называется смешанным расширением статистической игры с рандомизацией на стороне статистика?

1) Функция решения, отображающая множество выборок ![]() в множество решений статистика А;

в множество решений статистика А;

2) Расширенная статистическая игра (![]() );

);

3) Игра ![]() со смешанным расширением статистической игры с рандомизацией на стороне статистика и на стороне природы.

со смешанным расширением статистической игры с рандомизацией на стороне статистика и на стороне природы.

75. Если событие A может наступить только при условии появления одного из событий ![]() , образующих полную группу несовместных событий, то вероятность наступлении события А равна:

, образующих полную группу несовместных событий, то вероятность наступлении события А равна:

1) сумме произведений вероятностей каждого из событий ![]() на соответствующую условную вероятность события А;

на соответствующую условную вероятность события А;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |