Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]()

дополнительных предположениях стационарный процесс удовлетворяет уравнению авторегрессии бесконечного порядка, с достаточно быстро убывающими коэффициентами. Модель АР(1) при положительном коэффициенте автокорреляции представляет собой колебательный процесс с преобладанием длинных волн: в спектре подобного процесса присутствует подъем в области низких частот. Если коэффициент автокорреляции отрицателен, процесс является сильно осциллирующим, т. е. в спектре имеются пики в области высоких частот.

Модель АР(2) ведет себя по-разному в зависимости от того, являются ли корни соответствующего полинома действительными или мнимыми. В случае мнимых корней мы получим колебательный процесс с ярко выраженным периодом, а спектр модели будет содержит пик на соответствующей частоте. Неплохой пример подобного процесса – это колебания маятника под действием случайных возмущений. В случае действительных корнейпроцесс АР(2) похож на процесс АР(1).

39. Процедура и задачи оценки автокорреляции между 2 рядами данных

Корреляционная зависимость между уровнями взаимосвязанных рядов динамики

При изучении развития явления во времени часто возникает необходимость оценить степень взаимосвязи в изменениях уровней 2-х или более рядов динамики различного содержания, но связанных между собой. Эта задача решается методами коррелирования:

уровней ряда динамики

отклонений фактических уровней от тренда

последовательных разностей

Коррелирование уровней динамических рядов с применением парного коэффициента корреляции правильно показывает тесноту связи лишь в том случае, если в каждом из них отсутствует автокорреляция. Наличие зависимости между последующими и предшествующими уровнями динамического ряда в статистической литературе называют автокорреляцией.

Поэтому прежде, чем коррелировать ряды динамики по уровням, необходимо проверить каждый из рядов на наличие или отсутствие в них автокорреляции. Применение методов классической теории корреляции в динамических рядах связано с некоторыми особенностями. Прежде всего, это наличие для большинства динамических рядов зависимости последующих уровней от предыдущих.

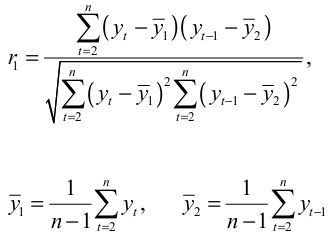

Коэффициент автокорреляции вычисляется по непосредственным данным рядов динамики, когда фактические уровни одного ряда рассматриваются как значения факторного признака, а уровни этого же ряда со сдвигом на один период, принимаются в качестве результативного признака (этот сдвиг называется лагом). Коэффициент автокорреляции рассчитывается на основе формулы коэффициента корреляции для парной зависимости.

Формула для расчета коэффициента автокорреляции уровней ряда 1-го порядка:

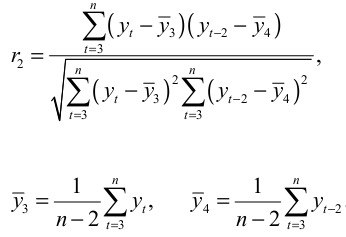

Формула для расчета коэффициента автокорреляции уровней ряда 2-го порядка:

Для суждения о наличии или отсутствии автокорреляции в исследуемом ряду, фактическое значение коэффициента автокорреляции сопоставляют с табличным для 5% или 1% уровня значимости (т. е. по величине вероятности допустить ошибку при принятии гипотезы о независимости уровней ряда). Если расчетное значение меньше табличного, то гипотеза об отсутствии автокорреляции принимается и, наоборот, в противном случае, отвергается.

Последовательность коэффициентов автокорреляции 1, 2 и т. д. порядков называют автокорреляционной функцией временного ряда. График зависимости значений коэффициентов автокорреляции от величины лага (порядка коэффициента автокорреляции) называют коррелограммой.

Анализ автокорреляционной функции и коррелограммы позволяет выявить структуру ряда, т. е. определить присутствие в ряде той или иной компоненты. Так, если наиболее высоким оказался коэффициент автокорреляции первого порядка, то исследуемый ряд содержит только тенденцию. Если наиболее высоким оказался коэффициент автокорреляции порядка m, то ряд содержит циклические колебания с периодичностью в m моментов времени. Если же ни один из коэффициентов автокорреляции не является значимым, то можно сделать одно из двух предположений:

либо ряд не содержит тенденции и циклических колебаний, а его уровень определяется только случайной компонентой;

либо ряд содержит сильную нелинейную тенденцию, для выявления которой нужно провести дополнительный анализ.

Необходимо подчеркнуть, что линейные коэффициенты автокорреляции характеризуют тесноту только линейной связи текущего и предыдущих уровней ряда. Поэтому, по коэффициентам автокорреляции можно судить только о наличии или отсутствии линейной зависимости (или близкой к линейной). Для некоторых временных рядов, имеющих сильную нелинейную тенденцию (например, параболу второго порядка или экспоненту), коэффициент автокорреляции уровней исходного ряда может приближаться к нулю. По знаку коэффициента автокорреляции нельзя делать вывод о возрастающей или убывающей тенденции в уровнях ряда. Большинство временных рядов экономических данных содержат положительную автокорреляцию уровней, однако, при этом могут иметь убывающую тенденцию.

Для проверки ряда на наличие нелинейной тенденции рекомендуется вычислить линейные коэффициенты автокорреляции для временного ряда, состоящего из логарифмов исходных уровней. Отличные от нуля значения коэффициентов автокорреляции будут свидетельствовать о наличии нелинейной тенденции.

40. Расчет точности прогноза по коэффициенту расхождения

О точности прогноза принято судить по величине погрешности (ошибки) прогноза - разности между прогнозируемым и фактическим значением (реализацией) исследуемой переменной.

Для обеспечения точности и достоверности результатов прогнозирования необходима проверка адекватности или верификация прогнозной модели.

Проверка адекватности модели выполняется с использованием формальных статистических критериев. Однако такая проверка возможна при наличии надежных статистических параметров как оригинала (объекта прогнозирования), так и модели. Если по каким-то причинам такие оценки отсутствуют, то осуществляют сравнение отдельных свойств оригинала и модели.

Верификация модели - оценка ее функциональной полноты, точности и достоверности с использованием всей доступной информации в тех случаях, когда проверка адекватности по тем или иным причинам невозможна.

Наиболее часто используемые методы верификации:

- прямая верификация. Разработка модели того же объекта с использованием иного метода прогнозирования;

- косвенная верификация. Сопоставление результатов, полученных с использованием данной модели, с данными, полученными из других источников;

- консеквентная верификация. Верификация результатов моделирования путем аналитического или логического выведения прогноза из ранее полученных прогнозов;

- верификация оппонентом. Верификация путем опровержения критических замечаний оппонента по прогнозу;

- верификация экспертом. Сравнение результатов прогноза с мнением эксперта;

- инверсная верификация. Проверка адекватности прогнозной модели и объекта в ретроспективном периоде;

- частичная целевая верификация. Построение условных подмоделей, эквивалентных полной модели, в типовых для проектируемой системы ситуациях.

Степень совершенства прогнозов выражают через различные измерители точности прогнозирования. Точность точечного прогноза в момент f, определяется разностью между прогнозом Р, и фактическим значением Fh прогнозируемого показателя в этот момент времени. Отдельный точечный прогноз не определяет точность конкретной процедуры прогнозирования в целом, то есть потребуется некоторая выборка {(Pj, FJ)}, на основе которой рассчитывается значение некоторого измерителя точности прогнозирования.

Для измерения точности прогнозирования можно использовать любой коэффициент парной корреляции между последовательностями прогнозных и фактических значений. Классический критерий точности прогнозирования - коэффициент корреляции Пирсона.

Г. Тейлом, одним из исследователей проблем экономического прогнозирования, предложен в качестве меры качества прогнозов коэффициент расхождения V (или коэффициент несоответствия), числителем которого является среднеквадратическая ошибка прогноза, а знаменатель равен квадратному корню из среднего квадрата реализации.

![]()

Et и Pt – соответственно предсказанное и фактическое (реализованное) изменения переменной.

В случае равенства коэффициента нулю (Et = Pt) говорят о совершенном прогнозирование. Соответственно при U > 1 прогноз дает худшие результаты, чем предположения о неизменности исследуемого явлени

41. Интерполяция данных по методу обычного кригинга

Интерполяция - восстановление функции на заданном интервале по известным ее значениям конечного множества точек, принадлежащих этому интервалу. (для восстановления поверхности рельефа)

Кригинг оптимизирует процедуру интерполяции на основе статистической природы поверхности. Он определяет вес окружающих измеренных точек, чтобы вычислить искомое значение в неизмеренной ячейке. Точки, которые располагаются ближе к оцениваемой ячейке, имеют большее влияние.

В обычном кригинге вес зависит от модели вариограммы, расстояния до оцениваемой точки и пространственного распределения точек замеров вокруг оцениваемой точки. Существует два основных вида кригинга.

Универсальный используется тогда, когда поверхность оценивается по неравномерно распределенным отсчетам при наличии тренда.

Ординарный (обычный) кригинг - более широко используемый их методов кригинга. Основой данного метода является предположение, что постоянное среднее значение неизвестно. В ординарном кригинге учитываются не только расстояния от интерполируемой точки, но и расстояние между самими точками так, что вес более близких друг к другу точек уменьшается.

В универсальном кригинге предполагается, что в данных имеется какая-либо доминирующая тенденция, которую можно смоделировать с помощью детерминистической полиномиальной функции. Данный полином вычисляется из исходных значений измерений, и автокорреляция моделируется по случайным ошибкам. Когда к случайным ошибкам подобрана модель, перед расчетом полином суммируется с полученными данными, чтобы получился осмысленный результат.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |