Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 3.8 – Анализ абсолютных показателей финансовой устойчивости после оптимизации

Показатель | Значение показателя, тыс. руб. | |

2015 | После оптимизации ассортимента | |

Собственный капитал, руб. | 10 533 195 | 10 859 234 |

Внеоборотные активы, руб. | 8 022 684 | 8 022 684 |

Запасы, руб. | 1 058 164 | 1 058 164 |

Долгосрочные обязательства, руб. | 0 | 0 |

Краткосрочные кредиты, руб. | 0 | 0 |

Собственные оборотные средства, руб | 2 510 511 | 2 836 550 |

Долгосрочные и собственные оборотные средства, руб. | 2 510 511 | 2 836 550 |

Общие источники финансирования, руб. | 2 510 511 | 2 836 550 |

Ф1 | 1 452 347 | 1 778 386 |

Ф2 | 1 452 347 | 1 778 386 |

Ф3 | 1 452 347 | 1 778 386 |

Делаем вывод, что Ф1,Ф2,Ф3> 0, следовательно концерн «Бабаевский» после оптимизации ассортимента остается абсолютно финансово устойчивым с позиции формирования запасов.

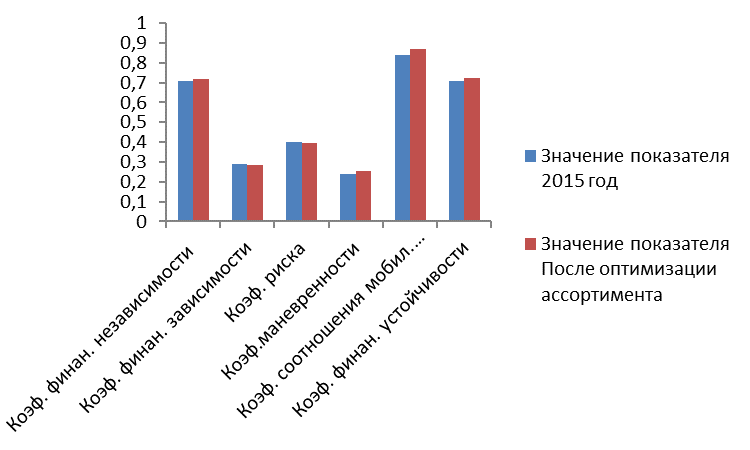

Таблица 3.9 – Показатели финансовой устойчивости после оптимизации

Наименование показателя | Значение показателя | |

2015 год | После оптимизации ассортимента | |

Коэффициент финансовой независимости | 0,710 | 0,718 |

Коэффициент финансовой зависимости | 0,290 | 0,282 |

Коэффициент риска | 0,400 | 0,392 |

Коэффициент маневренности | 0,240 | 0,261 |

Коэффициент соотношения мобильных и иммобильных активов | 0,840 | 0,885 |

Коэффициент финансовой устойчивости | 0,710 | 0,722 |

На рисунке 3.1 наглядно показано влияние предложения на показатели финансовой устойчивости

Рисунок 3.1- Динамика показателей финансовой устойчивости до и после регулирования ассортимента

Делаем вывод, что коэффициенты финансовой устойчивости после оптимизации повысились, следовательно, финансовая устойчивость возросла.

Таблица 3.10 – Группировка статей баланса по ликвидности и срочности

Активы | Значение показателя за период, тыс. руб. | Пассивы | Значение показателя за период, тыс. руб. | ||

2015 | После оптимизации ассортимента | 2015 | После оптимизации ассортимента | ||

А1-наиболее ликвидные активы | 1 481 504 | 1 807 543 | П1-наиболее срочные обязательства | 51 303 | 51 303 |

А2-быстрореализуемые активы | 4 065 071 | 4 065 071 | П2-краткосрочные пассивы | - | - |

А3-медленнореализуемые активы | 1 230 657 | 1 230 657 | П3-долгосрочные пассивы | 61 227 | 61 227 |

А4-труднореализуемые активы | 8 022 684 | 8 022 684 | П4-постоянные пассивы | 10 533 195 | 10 859 234 |

После оптимизации ассортимента состояние организации остается абсолютно ликвидным.

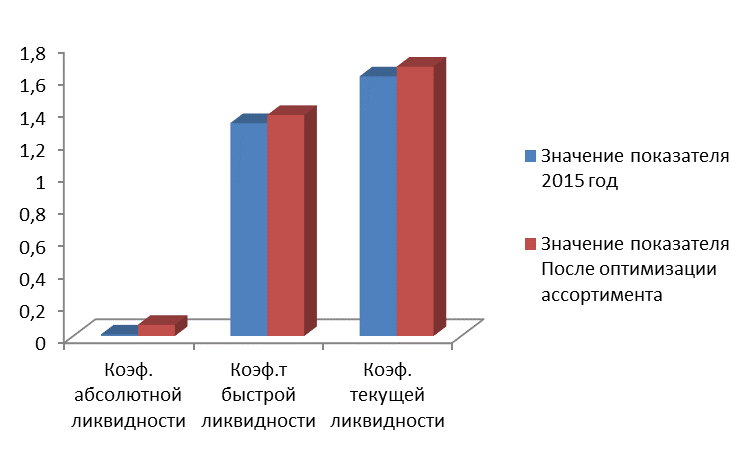

Таблица 3.11– Показатели ликвидности после оптимизации

Наименование показателя | Значение показателя | |

2015 год | После оптимизации ассортимента | |

Коэффициент абсолютной ликвидности | 0,01 | 0,07 |

Коэффициент быстрой ликвидности | 1,32 | 1,37 |

Коэффициент текущей ликвидности | 1,61 | 1,67 |

Далее рассмотрим рисунок 3.2, показывающий изменения коэффициентов ликвидности после оптимизации

Рисунок 3.2 – Изменение коэффициентов ликвидности после оптимизации ассортимента

Показатели ликвидности после проведения оптимизации ассортимента имеют тенденцию к росту, что говорит об улучшении финансового состояния организации.

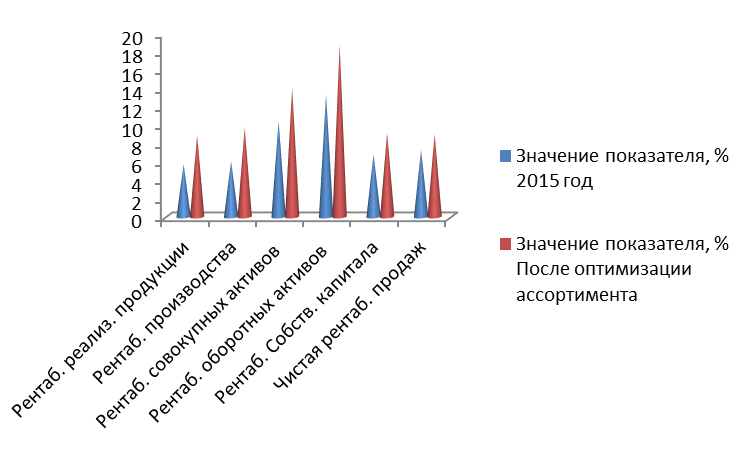

Таблица 3.12 – Показатели рентабельности после оптимизации

Наименование показателя | Значение показателя, % | |

2015 год | После оптимизации ассортимента | |

Рентабельность реализованной продукции | 5,72 | 8,88 |

Рентабельность производства | 6,07 | 9,75 |

Рентабельность совокупных активов | 10,46 | 14,07 |

Рентабельность оборотных активов | 13,38 | 18,51 |

Рентабельность собственного капитала | 6,83 | 9,63 |

Чистая рентабельность продаж | 7,30 | 9,56 |

По данным из таблицы 3.12, отмечается переход значений в наибольшие, и существенное повышение рентабельности после оптимизации по всем пунктам. На рисунке 3.3 продемонстрируем эти изменения графически

Рисунок 3.3 – Изменения показателей рентабельности

Предложенное мною мероприятие позволит предприятию своевременно контролировать кредиторскую и дебиторскую задолженность, своевременно отслеживать наличие или недостаток денежных средств и составлять проекты поступления и выбытия денежных средств. В результате рекомендаций концерн Бабаевский» может отказаться от привлечения кредитов и займов, что в свою очередь улучшит финансовое состояние предприятия и позволит контролировать средства в расчетах и улучшить платежную дисциплину предприятия.

Использование оптимизации ассортимента позволит на предприятии увеличить прибыль, что отразится на повышении платежеспособности и финансовой устойчивости предприятия.

Заключение

Таким образом, в результате исследования в рамках темы дипломной работы можно сделать заключение, что в рыночных условиях основой стабильного положения предприятия служит его финансовая устойчивость, отражающая такое состояние финансовых ресурсов, при котором предприятие, маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Процедура анализа финансового состояния предприятия состоит из четырех взаимосвязанных этапов:

- постановка целей и задач; подготовка необходимой информации; анализ финансового состояния;

- обобщение полученных результатов;

- разработка мероприятий для улучшения финансового состояния организации.

В изучении деятельности предприятия значительную роль играет анализ финансового состояния организации. В первой главе раскрыто понятие, сущность и цели анализа. Он представляет собой процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом.

Таким образом, главной задачей является снижение неопределенности, связанной с принятием экономических решений, ориентированных в будущее. Финансовый анализ может использоваться как инструмент обоснования краткосрочных и долгосрочных экономических решений, целесообразности инвестиций; как средство оценки мастерства и качества управления; как способ прогнозирования будущих финансовых результатов.

Во второй главе изложена характеристика концерн Бабаевский». Был проведен анализ финансовой деятельности организации. Основным документом, необходимым для полноценного финансового анализа, является бухгалтерский баланс предприятия. Анализ изменений в структуре активов и пассивов баланса (вертикальный анализ) позволяет сделать выводы об управлении ресурсами предприятия, а горизонтальный анализ показывает положительные или отрицательные тенденции изменения этого управления.

Для оценки деятельности предприятия очень важное значение имеет оценка его платежеспособности, то есть способности полностью и своевременно выполнить свои денежные обязательства. Основным показателем платежеспособности является ликвидность. Для анализа этого показателя баланс подразделяют на группы: актив – по степени ликвидности, пассив – по степени устойчивости, и, на основе сравнения сгруппированных статей актива и пассива, был сделан вывод о платежеспособности предприятия.

В результате анализа определена также финансовая устойчивость предприятия. С помощью перечисленных методик выявлены сильные и слабые стороны управления финансовыми ресурсами предприятия.

На основании анализа можно сделать вывод о положительных моментах в развитии предприятия, а именно:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |