Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- перед поставщиками за 2013 - 2014 годы увеличилась на 1617461 тыс. рублей (+80,8%), за 2014 - 2015 годы увеличилась на 229102 тыс. руб. (6,3%);

- авансы полученные с 2013 - 2014 годы увеличиваются на 193130 тыс. руб. (+65,1%), а с 2014 - 2015 годы уменьшаются 369405 тыс. рублей (-75,4%);

- расчеты по налогам и взносам с 2013 – 2014 года уменьшаются на 168410 тыс. рублей (-63%), а с 2014 – 2015 годов увеличиваются на 47752 тыс. руб. (+48,5%).

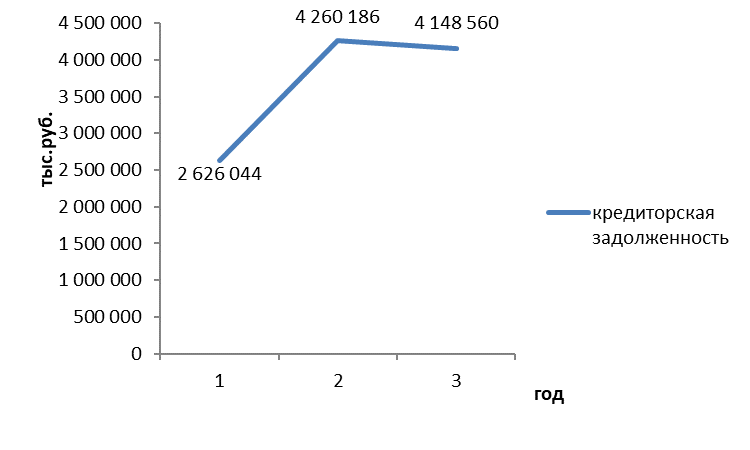

На рисунке 2.4 отражена динамика кредиторской задолженности.

Рисунок 2.4 Динамика кредиторской задолженности

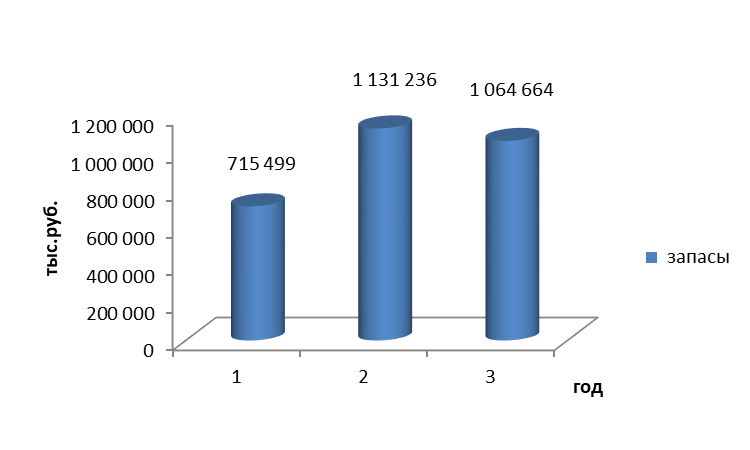

В таблице ниже подробнее рассмотрим структуру запасов исследуемой организации.

Таблица 2.10 - Структура запасов

Запасы | 2013г. | 2014г. | 2015г. | |||

тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

Сырье, материалы и другие аналогичные ценности | 691 621 | 96,66 | 1 097 142 | 96,99 | 1 013 354 | 95,18 |

Готовая продукция | 622 | 0,09 | 1 005 | 0,09 | 2 675 | 0,25 |

товары для перепродажи | 2 093 | 0,29 | 4 384 | 0,39 | 5 739 | 0,54 |

Затраты в незавершенном производстве | 21 163 | 2,96 | 28 705 | 2,54 | 42 597 | 4,00 |

Итого запасы | 715 499 | 100,00 | 1 131 236 | 100,00 | 1 064 664 | 100,00 |

Вывод: В 2013 году запасы составили 715499 тыс. рублей, большая часть из них приходилась на сырье, материалы и другие аналогичные ценности 691621 тыс. рублей, наименьшая на готовую продукцию 622 тыс. руб. В 2014 году увеличились на 415737 тыс. рублей(+58,1%), наибольшую часть, также как и в 2013 году составили сырье, материалы и другие аналогичные ценности 1097142 тыс. руб., а наименьшую часть заняла готовая продукция 1005 тыс. руб. В 2015 году уменьшились на 66572 тыс. руб.(-5,8%).

Доля запасов в структуре оборотных активов с 2013-2015 гг. возросла, что не является положительным изменением и говорит о том, что оборотные активы сосредотачиваются в наименее ликвидной форме и это приводит к замедлению их оборачиваемости.

Рисунок 2.5 – Динамика запасов за 2013-2015 годы

2.2.3 Анализ ликвидности

Баланс организации считается ликвидным, если выполняются следующие соотношения:

А 1 ≥ П 1 |

А 2 ≥ П 2 |

А 3 ≥ П 3 |

А 4 ≤ П4 Обязательным условием абсолютной ликвидности являются первые три неравенства, четвертое – при его выполнении свидетельствует о наличии у предприятия собственных оборотных средств и носит балансирующий характер. В таблице 2.11 представлен анализ показателей ликвидности за 2013-2015 гг. концерн Бабаевский» |

Таблица 2.11 – Группировка статей баланса по ликвидности и срочности

Активы | Значение показателя за период, тыс. руб. | Пассивы | Значение показателя за период, тыс. руб. | ||||

2015 | 2014 | 2013 | 2015 | 2014 | 2013 | ||

А1-наиболее ликвидные активы | 1 481 504 | 619 875 | 2 254 426 | П1-наиболее срочные обязательства | 51 303 | 59 011 | 57 907 |

А2-быстрореализуемые активы | 4 065 071 | 4517087 | 269 931 | П2-краткосрочные пассивы | - | - | - |

А3-медленнореализуемые активы | 1 230 657 | 1 338 930 | 1 024 014 | П3-долгосрочные пассивы | 61 227 | 22 450 | 27 505 |

А4-труднореализуемые активы | 8 022 684 | 7 689 891 | 7 968 126 | П4-постоянные пассивы | 10 533 195 | 9 813 991 | 8 795 921 |

Таблица 2.12 - Проверка соблюдений условий ликвидности баланса организации в 2013 г.

Условия ликвидности | Фактическое состояние ликвидности |

А1 ≥ П1 | А1 ≥П1 |

А2 ≥ П2 | А2 ≥ П2 |

А3 ≥ П3 | А3 ≥ П3 |

А4 ≤ П4 | А4 ≤ П4 |

Сопоставление наиболее ликвидных средств и быстрореализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выявить текущую ликвидность и текущую платежеспособность.

ТЛ13=(2254426+269 931) -57907 = 2363844 тыс. руб.

Таблица 2.13 - Проверка соблюдений условий ликвидности баланса организации в 2014 г.

Условия ликвидности | Фактическое состояние ликвидности |

А1 ≥ П1 | А1 ≥П1 |

А2 ≥ П2 | А2 ≥ П2 |

А3 ≥ П3 | А3 ≥ П3 |

А4 ≤ П4 | А4 ≤ П4 |

ТЛ14=5077891 тыс. руб.

Таблица 2.14 - Проверка соблюдений условий ликвидности баланса организации в 2015 г.

Условия ликвидности | Фактическое состояние ликвидности |

А1 ≥ П1 | А1 ≥ П1 |

А2 ≥ П2 | А2 ≥ П2 |

А3 ≥ П3 | А3 ≥ П3 |

А4 ≤ П4 | А4 ≤ П4 |

ТЛ15=5495272 тыс. руб.

Полученные значения текущей ликвидности является положительным и «Кондитерский концерн Бабаевский» считается платежеспособным на ближайшее время. Сравнительный анализ ликвидности баланса по соотношению основных групп активов и пассивов показал, что условие ликвидности выполняется полностью, поэтому состояние баланса за 2013-2015 гг. можно признать абсолютно ликвидным.

Таблица 2.15 - Коэффициенты ликвидности

Показатель | Значение по годам | Изменение за период | |||

2015 | 2014 | 2013 | 2015 | 2014 | |

Коэффициент абсолютной ликвидности | 0,01 | 0,12 | 0,28 | -0,11 | -0,16 |

Коэффициент быстрой ликвидности | 1,32 | 1,19 | 0,94 | 0,13 | 0,25 |

Коэффициент текущей ликвидности | 1,61 | 1,50 | 1,32 | 0,11 | 0,18 |

Коэффициент ликвидности при мобилизации средств | 0,25 | 0,26 | 0,27 | -0,01 | -0,01 |

Вывод: Коэффициент абсолютной ликвидности (норма 0,2ч0,5) Это наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно. Когда значение ниже нормы в 20% в 2014 году (0,12) считается, если показатель ниже нормы, то у предприятия низкая платежеспособность. Ситуация может быть связана с появлением у фирмы новых источников дополнительных доходов, в результате чего был вызван рост на счетах свободных денежных средств.

В 2015 году показатель находится ниже нормы (0,01).

Коэффициент быстрой ликвидности (норма 0,8ч1,0). По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы. Чем выше показатель, тем лучше платежеспособность предприятия. В 2015 годы самый высокий показатель (1,32), а повышение показателя означает, что денежные средства и предстоящие поступления от текущей деятельности покрывают текущие долги организации.

Коэффициент текущей ликвидности (норма 1 ч 2) характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Данный коэффициент в норме это говорит о том, что предприятие платежеспособно.

Коэффициент ликвидности при мобилизации средств (норма 0,5ч0,7) по всем годам ниже нормы. В 2015 году составляет 0,25, это говорит о том, что степень зависимости платежеспособности предприятия от материально-производственных запасов и затрат с точки зрения необходимости мобилизации денежных средств для погашения своих краткосрочных обязательств высокая.

В заключении можно отметить, что анализ финансового состояния исследуемой организации показал, что оно находится на среднем уровне.

2.2.4 Анализ финансовой устойчивости

Таблица 2.16 – Анализ абсолютных показателей финансовой устойчивости

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |