Чтобы детализировать сведения о расчетах с партнером, достаточно установить курсор на нужной строке картотеки и далее воспользоваться клавишей <Enter> или кнопкой «Детально». После этого появится окно с подробными данными о текущем балансе расчетов. Содержимое этого окна зависит от выбранного метода расчетов с партнерами. При выборе метода расчетов По партнеру отображается перечень документов оплат и поставок, где фигурирует данный контрагент. При выборе метода расчетов По сделке для выбранного партнера в окне выводится список заключенных с ним сделок. Далее, каждую выбранную сделку можно детализировать по перечню относящихся к ней документов оплат и поставок (Рисунок 9‑13), и, наконец, ознакомиться с содержанием того или иного документа – нажав клавишу <Enter> или кнопку «Документ».

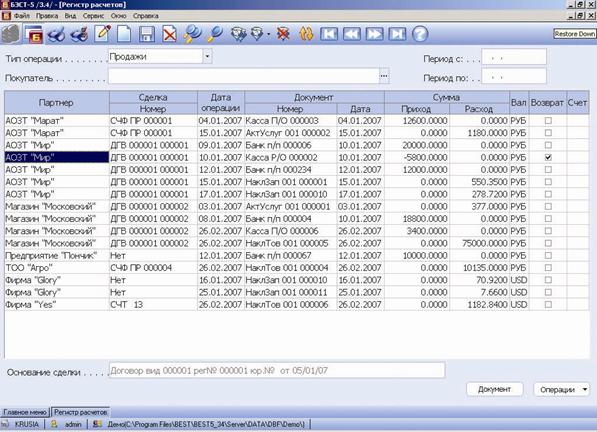

Рисунок 9‑14 Регистр расчетов

Регистр расчетов

Вторым важнейшим набором данных этого приложения является Регистр расчетов (Рисунок 9‑14). В него заносятся все операции, влияющие на картину расчетов с каждым партнером или по каждой сделке. При входе в регистр на экране отображаются перечень операций по выбранному типу операции (закупки, продажи или по обоим типам), выбранному партнеру/сделке или по всем партнерам и за выбранный интервал дат. В таблице регистра для каждой из операций выводятся тип записи (поставка или оплата), вид, номер, и дата документа, которым она оформлена, а также сумма документа, отнесенная на расчеты. Кроме того, в последней графе таблицы показан признак возврата товаров или оплаты поставщику/покупателю.

Записи в данном регистре формируются непосредственно при вводе первичных документов, изменяющих баланс расчетов. Внесение записей выполняется в валюте расчетов. Перевод суммы документа (если она была выражена в иной валюте) в валюту расчетов выполняется в момент записи документа.

К числу документов, влияющих на баланс расчетов с партнерами, относятся:

Ø Документы движения денежных средств, проведенные по выпискам банка (приложение Счета в банках);

Ø Кассовые документы движения денежных средств (приложение Касса. Подотчеты);

Ø Авансовые отчеты (в части расходных операций, связанных с приобретением ТМЦ, работ, услуг у внешних партнеров) (приложение Касса. Подотчеты);

Ø Приходные и расходные документы движения, зарегистрированные в приложении Имущество;

Ø Акты выполнения работ/оказания услуг (приложения Закупки. Поставщики, Продажи. Клиенты) ;

Ø Документы прихода/расхода запасов (продукции) (приложения Товары. Продукция и Сырье. Материалы);

Ø Документы начисления и списания обязательств перед партнерами (приложение Расчеты с партнерами).

При вводе этих документов, выполняемом в реестрах соответствующих приложений, прежде всего проверяется тип контрагента. Если операция относится к сделкам продажи, то контрагент должен классифицироваться в Картотеке партнеров как покупатель. В свою очередь, для сделок закупки контрагент, указанный в документе, должен классифицироваться в этой картотеке как поставщик. Если эти условия выполняются, то одновременно с сохранением документа выполняется запись в Регистр расчетов на соответствующую сумму, выраженную в требуемой валюте расчетов. В противном случае запись в регистр расчетов не производится. Иными словами, отсутствие в карточке партнера установленных признаков Поставщик или Покупатель исключает этого контрагента из системы расчетов.

Установив курсор на строке с интересующим Вас документом и нажав кнопку «Документ», Вы можете обратиться к его содержанию – с целью просмотра или внесения изменений, а также для отнесения платежей на соответствующие документы-основания.

Таким образом, Картотека расчетов и Регистр расчетов образуют автономный (по отношению к бухгалтерскому учету) информационный контур для отражения обязательств перед партнерами. При данном подходе, с одной стороны, оперативно предоставляется полная, максимально подробная картина взаиморасчетов. С другой стороны, существенно упрощается структура используемого плана счетов: его не нужно «загромождать» дополнительной аналитикой для детального учета расчетов с партнерами. В свою очередь, информация, формируемая в данном приложении, может быть отражена в бухгалтерском или управленческом учете.

Документы по расчетам

Наряду с задачами контроля расчетов данное приложение также решает задачи управления расчетами по обязательствам.

При управлении расчетами по обязательствам могут использоваться различные виды операций, например, начисление и списание обязательств в виде доходов/убытков, зачет обязательств между хозяйствующими субъектами. Для этих целей предназначены документы специального вида, которые ведутся в журнале Документы по расчетам.

Журнал Документы по расчетам включает в себя ряд разделов, список которых определяется в режиме Настройка и сервис à Разделы журнала. В журнал включаются документы, которые могут начислять/списывать обязательства, а также выполнять зачет обязательств между сделками. Таким образом, пользователь сначала выбирает нужный раздел, а затем система показывает все относящиеся к нему документы. Для каждого документа отображаются его вид, номер и дата, объект расчетов (партнер и сделка с партнером) и сумма в валюте расчетов. Для отображения суммы применяются две графы – Приход и Расход. Еще раз обращаем внимание, что для сделок продажи приходом является оплата, а расходом – отгрузка. Наоборот, для сделок закупки приходом является поступление ТМЦ, а расходом – оплата товаров. Нажав кнопку «Операции» или воспользовавшись комбинацией клавиш <Ctrl+B>, Вы можете получить информацию о балансе расчетов по этому партнеру и/или заключенной с ним сделке.

Рисунок 9‑15 Документ по расчетам

Перечень видов документов, применяемых для управления расчетами, определяется (т. е. вводится пользователем) в режиме Настройка и сервис à Виды документов.

Для операций начисления и списания обязательств экранная форма этого документа (Рисунок 9‑15) состоит из двух закладок: Общее (где расположены реквизиты самого документа) и Проводки (где вводятся и отражаются данные о его бухгалтерской обработке). К числу реквизитов, отражаемых на закладке Общее, относятся вид и номер документа, дата операции, тип сделки – Продажа или Закупка, партнер, документ-основание сделки (если расчеты учитываются в разрезе сделок), тип операции – Приход или Расход, сумма начисленной или списанной задолженности, а также (если это потребуется) произвольный комментарий по поводу содержания документа.

Документ, описанный выше, используется и для проведения взаимозачета между объектами расчетов (партнерами/сделками). В этом случае происходит списание обязательств с одного объекта расчетов с одновременным начислением на другой объект расчетов. Для оформления взаимозачета в документе необходимо отметить галочкой признак Взаимозачет. Тогда в состав документа будет добавлена третья закладка – В зачет. На этой закладке следует указать категорию сделки, а также партнера и документ-основание. При сохранении документа будет выполнен зачет обязательств между указанными объектами расчетов.

|

& |

Именно этим способом закрываются договоры мены. В этом случае обе стороны договора являются поставщиками, а обязательства по заключенному договору зачитывают посредством взаимозачета.

9.1.5. Имущество

Приложение Имущество выполняет функции оперативного, бухгалтерского и налогового учета имущества предприятия. В приложении решаются следующие виды задач:

Ø Учет наличия и движения имущества в разрезе объектов учета,

Ø Расчет амортизации для целей бухгалтерского и налогового учета,

Ø Проведение инвентаризаций и переоценки.

Система БЭСТ-5 реализует учет всех категорий имущества, отраженных в действующем законодательстве по бухгалтерскому и налоговому учету:

Ø Основные средства (ОС) – часть имущества, соответствующая определению, приведенному в ПБУ 6/01. Единицей ОС является инвентарный объект, имеющий инвентарный номер;

Ø Нематериальные активы (НМА) – часть имущества, соответствующая определению, данному в ПБУ 14/00. Единицей учета НМА является инвентарный объект, имеющий инвентарный номер;

Ø Расходы будущих периодов (РБП). К данной категории имущества относятся расходы на НИОКР, соответствующие определению, приведенному в ПБУ 17/02. В эту же категорию входят прочие расходы будущих периодов, равномерно списываемые на текущие расходы в течение определенного срока. Единицей учета РБП является инвентарный объект, который имеет инвентарный номер;

Ø Спец. инструмент, спец. оснастка, спецодежда в составе внеоборотных активов (СпИО в составе ВА). Эта категория представляет собой часть активов, определенную в соответствии с «Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды»., и учитываемую по решению организации на счетах учета внеоборотных активов (т. е. на субсчетах счета 01). Единицей учета СпИО в составе ВА является совокупность однородных объектов, обладающих одинаковыми значимыми для учета характеристиками, учитываемая под одним инвентарным номером;

Ø Спец. инструмент, спец. оснастка, спецодежда в составе оборотных активов (СпИО в составе ОА). Эта категория представляет собой часть активов, определенную в соответствии с «Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды», и учитываемую по решению организации на счетах учета оборотных активов (субсчетах счета 10). Единицей учета СпИО в составе ОА является совокупность однородных объектов, обладающих одинаковыми значимыми для учета характеристиками. При этом инвентарный учет не поддерживается;

Ø МБП. Под МБП в системе БЭСТ-5 понимается та часть оборотных активов, которая имеет срок эксплуатации до 1 года (бывшие МБП коммерческих предприятий, относимые в соответствии с новыми правилами на счета учета запасов – субсчета 10 счета). Единицей учета МБП является совокупность однородных объектов (одной номенклатуры), обладающих одинаковыми значимыми для учета характеристиками.

Классификаторы

В приложении, в папке Справочники существует яд классификаторов, облегчающих ввод информации об объектах учета:

Ø Группы. Предназначен для группировки имущества в соответствии с потребностями предприятия пользователя. Справочник имеет иерархическую структуру. Для группы имущества, находящейся на любом уровне классификатора, могут быть заданы дополнительные учетные характеристики – атрибуты. Справочник поставляется в незаполненном виде;

Ø Номенклатура имущества. Содержит перечень типовой номенклатуры имущества, которым владеет предприятие пользователя. В справочнике предусмотрен учет номенклатурных позиций с делимой структурой – т. е. состоящих из ряда отдельных комплектующих. Справочник позволяет описать состав такой номенклатурной позиции, давая возможность указать в качестве ее комплектующих другие позиции номенклатурного справочника. Для каждой комплектующей определяется количество ее единиц в описываемом комплекте. При этом описываемый комплект является одноуровневым;

Ø ОКОФ. Содержит коды ОКОФ. Поставляется в заполненном виде;

Ø Амортизационные группы. Содержит перечень амортизационных групп имущества, предусмотренных НК РФ. Поставляется в заполненном виде.

Настройка правил начисления амортизации

Система БЭСТ-5 поддерживает различные способы списания стоимости имущества: единовременно или путем начисления амортизации. Начисление амортизации по каждому объекту учета осуществляется с использованием произвольного количества книг амортизации. Таким образом, для одного и того же объекта учета Вы можете параллельно начислить амортизацию по разным правилам: например, для целей российского бухгалтерского учета, по правилам бухгалтерского учета того или иного иностранного государства, для целей российского налогового учета и пр.

Настройка книг амортизации, которые планирует использовать Ваше предприятие, выполняется в режиме Справочники à Амортизация à Книги амортизации.

Книга амортизации настраивается для конкретной категории имущества. Если для одной и той же категории имущества планируется использовать несколько книг, то одна из них определяется как основная, а остальные – как дополнительные.

Для каждой книги амортизации настраиваются:

Ø Период начисления амортизации. Возможные варианты: месяц, квартал, полугодие или год;

Ø Правило определения даты ведомости: начало периода или конец периода. Дата ведомости амортизации является очень важным параметром. Именно она определяет правило включения объектов учета в текущую ведомость. Если дата ведомости – начало периода, то в ведомость включаются объекты учета по состоянию на начало дня даты ведомости амортизации. Если же дата ведомости – конец периода, то в ведомость включаются объекты учета по состоянию на конец дня даты ведомости амортизации;

Находясь в режиме настройки книги амортизации, также необходимо отметить флажком соответствующие параметры из данного списка:

Ø Ручная правка амортизации. При установке этого параметра Вы сможете корректировать результаты начисления амортизации вручную;

Ø Использовать справочник групп амортизации. Если этот параметр отмечен флажком, то данная книга интерпретируется как книга налоговой амортизации;

Ø Использовать справочник норм амортизации. Если был установлен этот параметр, то начисление амортизации будет выполняться на основании норм, указанных в данном справочнике;

Ø Контролировать выработку. Данный параметр устанавливает связь книги амортизации с ведомостями выработки. Он указывает на наличие/отсутствие в ней объектов учета, использующих метод амортизации от выработки;

Ø Допускается переоценка стоимости по книге.

Правила расчета амортизации для конкретного объекта учета определяются в справочнике Методы амортизации. В этом справочнике Вы можете настроить типовые алгоритмы для расчета суммы амортизации объектов учета, применяемые на Вашем предприятии. Методы амортизации настраиваются для каждой конкретной книги амортизации.

Картотеки имущества

Главными хранилищами информации об объектах учета являются Картотеки имущества. При этом информация о каждой категории имущества группируется в отдельной картотеке.

Объекты учета, регистрируемые в картотеке, представляют собой номенклатуру имущества, т. е. объект учета всегда характеризуется номенклатурным номером.

Те объекты учета, которые согласно законодательству являются инвентарными (ОС, НМА, РБП, СпИО в составе ВА), кроме номенклатурного номера также характеризуются инвентарным номером.

Для СпИО в составе ОА инвентарный учет не поддерживается, следовательно, инвентарный номер у объекта отсутствует.

Учет СпИО в составе ОА ведется по номенклатуре и по количественным партиям, имеющим одинаковые эксплуатационные параметры.

В зависимости от свойств и структуры, объект учета может представлять собой:

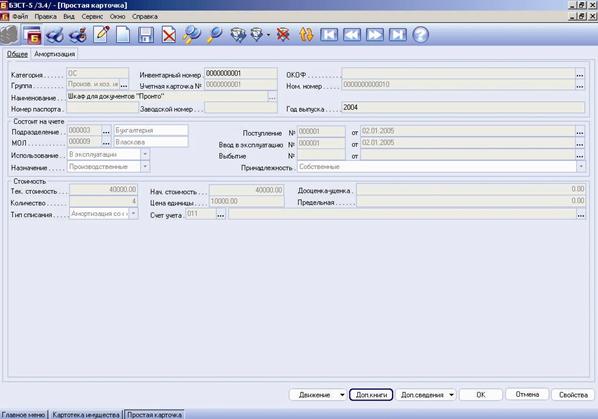

Рисунок 9‑16 Пример формы учетной карточки (Простая карточка)

Ø Одну единицу заданной номенклатуры. Именно это подразумевается при пообъектном учете ОС, НМА, РБП;

Ø Несколько одинаковых единиц заданной номенклатуры (например, при учете СпИО). Для такого объекта, помимо стоимости, можно определить количество совокупно учитываемых единиц;

Ø Комплекс конструктивно сочлененных элементов, имеющих одинаковые учетные характеристики. Для такого объекта учета можно определить состав комплектующих.

Для учета имущества используются учетные карточки. Учетная карточка имеет свой собственный номер (Рисунок 9‑10). В приложении поддерживаются разнообразные формы учетных карточек, отражающих специфику учета различных имущественных объектов, в том числе:

|

Форма карточки |

Назначение |

|

Простая |

На карточке учитывается только один объект учета (ОС, НМА, РБП, СпИО); |

|

Групповая |

На карточке учитывается несколько объектов учета, находящихся под материальной ответственностью одного лица (МОЛ) – например, при учете СпИО. Групповая карточка представляет собой совокупность простых карточек, объединенных одним номером карточки, одним МОЛ и подразделением. В картотеке можно просмотреть как групповую карточку, так и каждую входящую в нее простую карточку. |

|

Карточка с выделенной учетной частью |

Позволяет вести отдельные учетные карточки на выделенные части инвентарных объектов без смены инвентарного номера (например, на отдельные части одного и того же здания, сдаваемые в аренду разным организациям). Данная карточка представляет собой совокупность простых карточек на выделенные части объекта, объединенные одним инвентарным номером. В картотеке можно просмотреть как карточку всего объекта, так и каждую составляющую ее простую карточку. |

Поля учетной карточки – это реквизиты объекта учета. Все реквизиты объекта учета условно подразделяются на три категории:

|

Вид реквизитов |

Характеристика |

|

Неизменяемые реквизиты |

Реквизиты, которые нельзя изменить после ввода учетной карточки. В число таких реквизитов входят: Ø Категория имущества, Ø Номенклатурный номер, Ø Инвентарный номер и др. |

|

Реквизиты, не влияющие на порядок учета объекта |

Реквизиты, носящие с точки зрения учета справочный характер. Данные реквизиты можно произвольным образом изменять в карточке в любой момент времени. При проведении изменений система теряет информацию о прежнем значении измененного реквизита. В число таких реквизитов входят: Ø Заводской номер, Ø Номер паспорта и др. |

|

Реквизиты, влияющие на порядок учета объекта – значимые реквизиты |

Данные реквизиты можно изменять только с использованием документов, оформляющих движение имущества или иных документов – ведомостей переоценки, выработки. В системе существует более 20 таких реквизитов. Среди них: Ø Текущая (восстановительная) стоимость, подразделение, Ø Табельный номер, Ø Счета учета и др. |

|

2 |

По каждому значимому реквизиту хранится полная история его изменений за весь период работы в системе. Это позволяет получать отчетность по картотеке на любую дату.

Ряд реквизитов карточки определяется для объекта учета в целом. Среди значимых реквизитов, определяемых для объекта учета:

Ø Номер карточки;

Ø Использование, назначение, принадлежность учетного объекта;

Ø Табельный номер МОЛ и подразделение;

Ø Объем выпуска продукции – плановый и текущий;

Ø Количество однородных объектов, учитываемых под одним инвентарным номером и др.

В карточке также содержатся реквизиты, определяемые для каждой книги амортизации. Из значимых реквизитов – это:

Ø Текущая (восстановительная) стоимость;

Ø Счета учета износа и затрат с аналитикой;

Ø Срок полезного использования – плановый и текущий;

Ø Износ входной и накопленный.

До начала работы с приложением все карточки, входящие в Картотеки имущества, вводятся вручную. В дальнейшем новые учетные карточки создаются в документах, оформляющих поступление или перемещение имущества (когда объект учета или его часть перемещаются на новую карточку).

При создании новой учетной карточки:

Ø На закладке Общее вводят основные характеристики данного объекта учета, а на закладке Амортизация – амортизационные параметры объекта для основной книги амортизации;

Ø Нажатием кнопки «Доп. книги» вызывают специальный режим, где далее вводят данные об объекте, предназначенные для дополнительных книг амортизации;

Ø Если объект учета состоит из комплектующих, то информация об их номенклатурных номерах, названиях, единицах измерения, количестве и стоимости вводится в соответствующем режиме, вызываемом при нажатии кнопки «Доп. сведения» и выборе команды Комплект;

Ø Для ввода сведений о драгоценных металлах и других дополнительных характеристиках объекта – атрибутах – также необходимо нажать кнопку «Доп. сведения» и, в зависимости от поставленной задачи, воспользоваться командой Драг. металлы или Атрибуты;

В карточке также существует кнопка «Движение». При ее нажатии доступны команды История изменений, Документы, Выработка, Переоценка. Используя эти команды, Вы можете ознакомиться с полной «историей» объекта учета на предприятии: документами движения, хронологией изменений значимых реквизитов, данными амортизации, выработки, переоценок.

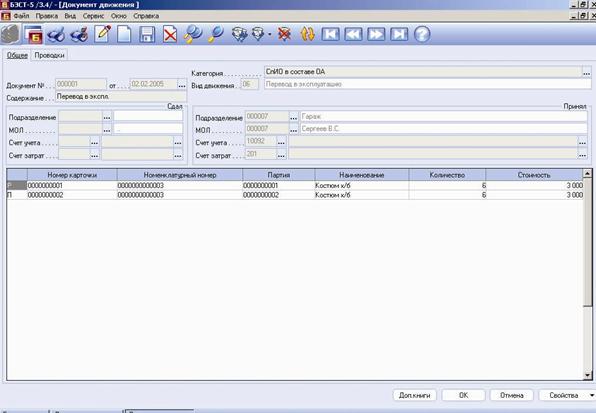

Документы движения

В системе БЭСТ-5 поддерживаются разнообразные формы первичных документов, применяемые для регистрации движения имущества (Рисунок 9‑17). Все документы являются групповыми, т. е. могут включать произвольное количество объектов учета и позволяют оформлять движение по учетным карточкам любого вида.

Документы движения создаются в «привязке» к определенной категории имущества. Виды движения имущества в системе БЭСТ-5 разделены по видам активов, т. е. в ней выделяются виды движения для внеоборотных активов и виды движения для оборотных активов.

Общий перечень видов движения, особенно для внеоборотных активов, достаточно велик. При этом каждый вид движения в принципе может изменять любые значимые реквизиты объекта учета. Для упрощения настройки видов движения на конкретном предприятии, а также для «разгрузки» формы документа от избыточных реквизитов, в приложении разработан специальный режим настройки видов движения. Этот режим облегчает настройку наиболее сложных объектов учета – внеоборотных активов. С помощью данного режима Вы можете:

Рисунок 9‑17 Документ движения имущества

Ø Выбрать из общего списка системных видов движения именно те, которые актуальны для Вашего предприятия и «отключить» неиспользуемые виды движения;

Ø Определить для каждого вида движения перечень изменяемых значимых реквизитов и сделать невидимыми в форме ввода документа те реквизиты, которые не изменяются при данном виде движения;

Ø Определить правила заполнения изменяемых значимых реквизитов: значение, выбираемое по умолчанию, возможность ручной модификации, обязательность заполнения и др.

|

2 |

Документы, создаваемые для конкретного вида движения, могут изменять как реквизиты объекта в целом, так и реквизиты по каждой книге амортизации.

Виды движения, поддерживаемые системой БЭСТ-5 для внеоборотных и оборотных активов, представлены в нижеследующих таблицах:

Виды движения для внеоборотных активов

|

№ п/п |

Вид движения |

Характеристика |

|

1 |

Поступление |

Оформляет поступление инвентарного объекта в результате закупки или изготовления силами предприятия. Документ поступления может также быть и документом ввода в эксплуатацию. |

|

2 |

Ввод в эксплуатацию |

Оформляет ввод в эксплуатацию имущества, разнесенный по времени с моментом поступления имущества на предприятие. Данный вид движения является разновидностью внутреннего перемещения: при этом может изменяться МОЛ, подразделение, счета учета и другие значимые реквизиты. В случае ввода в эксплуатацию стоимость объекта учета может списываться на затраты. |

|

3 |

Внутреннее перемещение |

Оформляет перемещение имущества внутри предприятия: в другое подразделение и к другому МОЛ. При этом может изменяться назначение объекта и его принадлежность, счета учета и другие значимые реквизиты. |

|

4 |

Перевод в запас |

Оформляет возврат имущества из эксплуатации. Является разновидностью внутреннего перемещения. Объект учета приобретает статус имущества «в запасе». Начисление амортизации приостанавливается. |

|

5 |

Перевод на консервацию |

Оформляет специальный вид внутреннего перемещения имущества – перевод на консервацию. При этом начисление амортизации может быть приостановлено. Документ может изменять данные о МОЛ, подразделении, счета учета и другие значимые реквизиты. |

|

6 |

Возврат с консервации |

Оформляет специальный вид внутреннего перемещения. Имущество, ранее переведенное на консервацию, возвращается в эксплуатацию. Начисление амортизации при этом возобновляется. Документ может изменять данные о МОЛ, подразделении, счета учета и другие значимые реквизиты. |

|

7 |

Перевод в ремонт |

Оформляет специальный вид внутреннего перемещения имущества – перевод в ремонт. Начисление амортизации по объекту учета может приостанавливаться. Документ может изменять данные о МОЛ, подразделении, счета учета и другие значимые реквизиты. |

|

8 |

Возврат из ремонта |

Оформляет специальный вид внутреннего перемещения. Имущество, ранее переведенное в ремонт, возвращается в эксплуатацию. Начисление амортизации при этом возобновляется. В соответствии с правилами учета имущества, затраты на ремонт относятся к текущим затратам периода. Документ может изменять данные о МОЛ, подразделении, счета учета и другие значимые реквизиты. |

|

9 |

Перевод на модернизацию |

Оформляет специальный вид внутреннего перемещения имущества – перевод на модернизацию/реконструкцию. При этом может приостанавливаться начисление амортизации. Документ может изменять данные о МОЛ, подразделении, счета учета и другие значимые реквизиты. |

|

10 |

Возврат с модернизации |

Оформляет специальный вид внутреннего перемещения. Имущество, ранее переведенного на модернизацию, реконструкцию, возвращается в эксплуатацию. Начисление амортизации при этом возобновляется. В соответствии с правилами учета имущества, затраты на модернизацию могут относиться на стоимость реконструируемого объекта. По результатам реконструкции также могут изменяться срок использования объекта и плановый объем выработки. Документ может изменять данные о МОЛ, подразделении, счета учета и другие значимые реквизиты. |

|

11 |

Перевод в аренду |

Оформляет перевод имущества в аренду без списания с баланса передающего предприятия. При этом могут изменяться значимые реквизиты. |

|

12 |

Возврат из аренды |

Оформляет возврат имущества, ранее сданного в аренду. При этом могут изменяться значимые реквизиты |

|

13 |

Списание |

Оформляет списание имущества по причине его физического, морального износа и пр. |

|

14 |

Реализация |

Оформляет продажу имущества предприятия на сторону. |

|

15 |

Изменение стоимости |

Оформляет изменение стоимости объекта имущества, не связанное с переоценкой. При этом также могут изменяться износ, срок использования объекта и плановый объем выработки. Возможно как увеличение, так и уменьшение стоимости. |

|

16 |

Частичное перемещение |

Оформляет специальный вид внутреннего перемещения, связанный с изменением комплектации инвентарного объекта или количества однородных объектов, учитываемых под одним инвентарным номером. Применяется только для объектов, учитываемых на простых карточках. |

|

17 |

Выделение учетной части |

Оформляет специальный вид внутреннего перемещения, связанный с выделением отдельную карточки для части инвентарного объекта – без изменения инвентарного номера. Иначе говоря, в результате образуется карточка выделенной учетной части. Применим для объектов, учитываемых на простых карточках или карточках с выделенной учетной частью. |

|

18 |

Смена групповой карточки |

Оформляет специальный вид внутреннего перемещения, связанный с перемещением инвентарного объекта с одной групповой карточки на другую. Применяется только для объектов, учитываемых на простых карточках. |

|

2 |

Настройка видов движения для оборотных активов не поддерживается.

Основная часть видов движения (1-15) подразумевает изменение условий эксплуатации конкретного объекта учета без изменения его количественно-стоимостного состава, а также без смены учетной карточки. Заголовок такого документа движения содержит значимые реквизиты, указываемые для объекта учета, а строки – перечень учетных карточек. Например, заголовок документа внутреннего перемещения содержит сведения о МОЛ и подразделении, в которое перемещаются объекты учета, а строки – перечень перемещаемых объектов.

В формах любых документов, объекты учета (кроме документов поступления), выбираются из картотеки имущества.

Виды движения для оборотных активов

|

№ п/п |

Вид движения |

Характеристика |

|

1 |

Поступление в эксплуатацию |

Оформляет поступление партии оборотных активов – приобретенной на стороне или изготовленной силами предприятия. Документ поступления одновременно является документом ввода в эксплуатацию. Поступление оборотных активов в эксплуатацию отражается на групповой карточке, относящейся к соответствующему МОЛ. Каждая оприходованная партия учитывается на групповой карточке отдельно. |

|

1а |

Поступление в запас |

Данный вид движения оформляет поступление партии оборотных активов в результате закупки или изготовления силами предприятия. Оборотные активы поступают в запас на групповую карточку МОЛ. Каждая оприходованная партия учитывается на групповой карточке отдельно |

|

2 |

Передача в эксплуатацию со склада |

Оформляет передачу партии оборотных активов в эксплуатацию из картотеки запасов приложения «Сырье. Материалы». Передача оборотных активов в эксплуатацию отражается на групповой карточке, относящейся к соответствующему МОЛ. Каждая оприходованная партия учитывается на групповой карточке отдельно. |

|

3 |

Частичное списание |

Оформляет списание всей или части партии оборотных активов с групповой карточки, относящейся к соответствующему МОЛ/подразделению. |

|

4 |

Частичное перемещение |

Оформляет внутреннее перемещение всей или части партии оборотных активов с одной групповой карточки по МОЛ/ подразделению на другую групповую карточку. Перемещаемая партия на новой карточке учитывается отдельно. |

|

5 |

Перевод в запас |

Оформляет возврат всей или части партии оборотных активов из эксплуатации. Возвращаемая партия на новой карточке учитывается отдельно. |

|

6 |

Перевод в эксплуатацию |

Оформляет передачу в эксплуатацию партии оборотных активов, ранее использовавшихся и временно возвращенных в запас. Передача оборотных активов осуществляется с одной групповой карточки на другую групповую карточку. Переведенная в эксплуатацию партия учитывается отдельно. |

|

7 |

Частичная реализация |

Оформляет реализацию всей или части партии оборотных активов с групповой карточки по МОЛ/подразделению. |

Среди рассмотренных видов движения существуют такие, которые изменяют состав инвентарного объекта. В их число входят:

Ø Частичное перемещение (п.16 в таблице для внеоборотных активов и все виды для оборотных активов): перемещение части стоимости, части количества или части комплекта с одной учетной карточки на другую;

Ø Смена групповой карточки (п. 17 в таблице для внеоборотных активов и все виды для оборотных активов). В этом случае объект учета полностью или частично перемещается с одной групповой карточки на другую;

Ø Выделение учетной чести (п. 18 в таблице для внеоборотных активов). В этой ситуации из состава инвентарного объекта на отдельную учетную карточку выделяется его часть – без замены инвентарного номера Для этой части также изменяются условия эксплуатации (например, в случае частичной сдачи в аренду или частичной консервации).

Документы, оформляющие списание всего или части объекта с одной карточки и оприходование на другую карточку, содержат строки двух видов: расходные и приходные. В строках содержатся данные об объекте-сдатчике, объекте-получателе, о перемещаемом количестве, комплекте и стоимости. Расходная строка создается вручную, а приходная – автоматически.

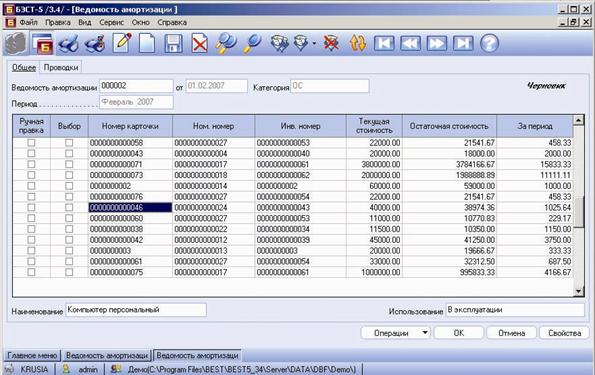

Начисление амортизации

Периодическое начисление амортизации по объектам учета производится с помощью создания ведомостей амортизации. В зависимости от вида активов, данные ведомости создаются в режиме Внеоборотные активы à Расчет амортизации à Ведомости амортизации или Оборотные активы à Расчет амортизации à Ведомости амортизации.

Ведомость амортизации (Рисунок 9‑18) создается по отдельной книге амортизации и включает все инвентарные объекты соответствующей категории, которые поддерживают тип списания стоимости «путем амортизации», данную книгу амортизации и на дату формирования ведомости являются амортизируемыми объектами.

Амортизация по каждому объекту начисляется в соответствии с назначенным для него методом, указанным применительно к данной книге амортизации.

При создании ведомости создается только ее заголовок. Включение в ведомость амортизируемых объектов и расчет амортизации в соответствии с настроенными методами производится при выполнении процедуры расчета.

В ведомости поддерживается несколько режимов расчета:

Ø Полный. В этом случае система выполняет начальную генерацию строк по всем амортизируемых объектам данной ведомости. Если в ведомости такая процедура расчета уже запускалась, то все созданные ранее строки предварительно удаляются;

Ø По измененным объектам. Под измененными объектами подразумеваются объекты, по которым после расчета ведомости создавались, удалялись или изменялись документы движения, влияющие на расчет амортизации в данной ведомости;

Ø Выборочный. Выполняется по группе отмеченных строк ведомости, которые предварительно (перед проведением расчета) удаляются;

Ø Без ручной правки. В этом случае производится удаление и переформирование всех строк ведомости – за исключением строк с признаком ручной правки.

Если в настройке характеристик той или иной книги была разрешена ручная корректировка расчетов амортизации, то сумма полученная расчетным путем, может быть изменена пользователем.

Если в ведомости амортизации используется метод расчета «от выработки», то перед расчетом ведомости амортизации необходимо ввести ведомость выработки, данные которой будут использоваться для расчета.

После расчета амортизации ведомость закрывается. При закрытии ведомости данные о рассчитанной амортизации переносятся в карточки объектов учета. Одновременно с этим на величину периода, указанную в реквизитах ведомости, увеличивается прошедший срок полезного использования амортизируемых объектов.

Инвентаризация и переоценка

В приложении реализованы такие учетные процедуры, как проведение инвентаризации объектов амортизируемого имущества и выполнение переоценки. Для этого используются специальные режимы и формируются соответствующие ведомости: Картотека имущества à Ведомости инвентаризации, Картотека имущества à Ведомости переоценки.

Ведомость переоценки представляет собой документ, который предназначен для регулярного ежегодного приведения текущей стоимости объектов учета к рыночным ценам. Переоценке подлежат текущая стоимость, а также входной и накопленный износ, указанный в каждой книге амортизации, где отражаются результаты переоценки. Таким образом, ведомости переоценки создаются в «привязке» к тем книгам амортизации, где предусмотрена поддержка переоценки.

При закрытии ведомости переоценки ее данные переносятся в карточки переоцениваемых объектов учета.

Ведомость инвентаризации является документом, который применяется для регулярной сверки учетных данных по картотеке имущества с фактическим наличием имущества на предприятии, находящимся под отчетом у материально-ответственных лиц.

Рисунок 9‑18 Ведомость амортизации

В случае выявления расхождений между учетными и фактическими данными, по ведомости инвентаризации формируются первичные документы, приводящие учетную информацию из картотеки имущества в соответствие с информацией о реальном инвентарных объектов (т. е. выполняются оприходование излишков и списание недостач).

Принцип хронологического ввода

Как уже было сказано в п. 5.5, принципы управления периодами в приложении Имущество существенно отличаются от принципов, используемых в других приложениях. Вместо концепции активного периода здесь применяется концепция хронологического ввода документов движения и ведомостей.

|

2 |

Концепция хронологического ввода документов основана на следующем принципе: каждое движение объекта учета регистрируется с учетом всех изменений значимых реквизитов, имевших место до даты текущего движения.

Это значит, что любые документы по одному и тому же объекту учета должны вводиться в систему в хронологическом порядке. Ввод документа движения по объекту учета «задним числом» не допускается, т. е. если для данного объекта учета уже существует какой-либо документ с более поздней датой. Подобный подход объясняется тем, что при вводе нового документа «задним числом» данные документа с более поздней датой будут искажены.

Значимые реквизиты объектов учета могут изменяться при вводе/создании:

Ø Документов движения;

Ø Ведомостей амортизации;

Ø Ведомостей ввода выработки;

Ø Ведомостей переоценки;

Ø Ведомостей инвентаризации.

При вводе любого из перечисленных выше документов и включении в него конкретных объектов учета приложение выполняет проверку возможности его ввода. Суть данной проверки заключается в следующем:

Ø В системе есть ведомости, которые формируются с определенной периодичностью. К ним относятся ведомости амортизации и выработки. При вводе документов обязательно проверяется, чтобы которые должны быть созданы на дату документа, были действительно созданы и закрыты, т. е. изменения по ним были записаны в карточки объектов учета;

Ø Для ведомостей, не имеющих четкой периодичности формирования (ведомости инвентаризации и переоценки), осуществляется проверка закрытия ведомостей, созданных до даты формирования документа.

Таким образом, по объекту учета, присутствующему в создаваемом документе, не должно быть документов движения с более поздними датами.

В режиме Формирование отчетов можно получить разнообразные отчетные формы, отражающие наличие и движение различных видов имущества, а также результаты расчета амортизации.

9.1.6. Бюджетирование

Одним из методов эффективного управления бизнесом является бюджетное управление, т. е. система планирования, учета, контроля и анализа деятельности, реализуемая на основе бюджетов. Бюджет представляет собой финансовый план работы предприятия на определенный период. В бюджете содержится ряд целевых показателей, которые должны быть достигнуты в сфере использования различных ресурсов, привлечения источников финансирования, доходов и расходов, движения денежных средств, инвестиций. В зависимости от профиля предприятия, такими показателями могут быть выручка от реализации продукции, расходы на сбыт, объем производства и пр. Процесс составления и исполнения бюджета называется бюджетированием.

Приложение Бюджетирование, входящее в состав системы БЭСТ-5, обеспечивает выполнение следующих функций:

Ø Разработка бюджета (финансового плана) предприятия;

Ø Расчет операционных и финансовых бюджетов;

Ø Контроль исполнения бюджета: сравнительный анализ плановых и фактических показателей.

Бюджет характеризуется названием, периодом, на который он составляется (заданным в виде начальной и конечной дат), а также рядом других реквизитов. Бюджет может иметь несколько вариантов: как правило, при бюджетировании принято разрабатывать оптимистический, пессимистический и оптимальный варианты бюджета. Для каждого варианта могут существовать различные плановые показатели, однако структура всех вариантов полностью идентична. К числу основных информационных характеристик бюджета также относится набор параметров. Это различные данные, влияющие на бюджет, но которые в силу своих особенностей либо изначально не могут управляться, либо почти не управляются менеджментом предприятия. Примерами подобных параметров являются курсы валют, сроки оплаты и отгрузки товаров и пр. Параметры бюджета также можно рассматривать как исходные данные.

Соответственно, бюджет (финансовый план) состоит из нескольких элементов. Во-первых, это карточка плана с основными идентификаторами плана. Во-вторых, это набор параметров финансового характера, которые являются его исходными данными. В-третьих, это набор операционных и финансовых бюджетов. Все эти элементы являются обязательными. В качестве необязательных элементов могут выступать таблица индикаторов бюджета и отчеты для контроля его исполнения.

Сам процесс бюджетирования в системе БЭСТ-5 включает в себя три этапа:

Этап 1. Разработка проекта бюджета

Данный этап подразумевает выполнение следующих действий:

Ø Создается карточка финансового плана (бюджета);

Ø Формируется набор параметров бюджета;

Ø Разрабатывается структура плана (шаблоны расчетных таблиц);

Ø Формируется набор показателей бюджета;

Ø Ввод шаблонов отчетов для контроля выполнения бюджета.

Этап 2. Собственно бюджетирование

На этом этапе осуществляются:

Ø Выбор необходимого варианта финансового плана;

Ø Ввод исходных данных;

Ø Расчет операционных бюджетов;

Ø Расчет финансовых бюджетов;

Ø Расчет плановых показателей.

Этап 3. Контроль исполнения бюджета

В рамках данного этапа:

Ø Формируются отчеты по фактическим значениям показателей;

Ø Сравниваются значения плановых и фактических показателей.

Действия, выполняемые на этих этапах, реализуются при помощи ряда функциональных режимов. Рассмотрим их состав и назначение.

Бюджетные периоды

Для финансового плана (бюджета) указываются тип периода планирования и горизонт планирования. В текущей версии типом периода планирования является месяц. После определения типа периода планирования для бюджета устанавливают горизонт планирования. Горизонт планирования определяется числом входящих в него периодов. Так, если горизонт планирования равен 3, это значит, что планирование ведется на 3 месяца вперед, т. е. применительно к данному случаю горизонтом планирования является квартал. Вообще, горизонт планирования может составлять от 1 до 12 периодов. Разрабатывая конкретный бюджет, вначале следует указать исходную(базовую) точку для планирования. Поскольку в текущей версии этим периодом является месяц, то нужно указать первую дату месяца, с которого начнется планирование. После этого система автоматически определит границы планового периода.

|

2 |

Другие ограничения, которые накладывает текущая версия системы БЭСТ-5 на процесс бюджетирования – это формирование всех документов исключительно в одной валюте (а именно, в валюте учета), а также использование в качестве исходных данных только данных финансового характера.

Настройка и сервис

Режимы, объединенные в данной папке, предназначены для выполнения первого этапа бюджетирования, т. е разработки проекта бюджета:

Ø Начальная настройка. В этом режиме создается регистрационная карточка финансового плана (бюджета). Карточка содержит основные параметры бюджетирования в рамках данного плана (период и горизонт планирования, валюта и др.). При создании карточки (если это необходимо) также разрабатывается список вариантов бюджета. Хранение данного списка осуществляется в справочнике Варианты бюджета;

Ø Параметры бюджета. Здесь формируется список параметров бюджета, рассматриваемых как независимые исходные данные. Параметры представляют собой числовые константы, которые могут использоваться в формулах для расчета показателей бюджета. Значение константы устанавливается для каждого периода бюджетирования. Наличие и применение параметров не обязательно;

Ø Шаблоны бюджетов. В данном режиме формируются структура будущего финансового плана, совокупность входящих в него бюджетных таблиц. Именно здесь «подключаются» операционные, финансовые и специальные бюджеты, относящиеся к данному финансовому плану. Этап построения шаблонов бюджетов является обязательным;

Ø Шаблоны отчетов. В этом режиме создаются шаблоны отчетов, которые используются для контроля фактических значений показателей бюджета (план-фактного анализа). Данный этап настройки не обязателен;

Ø Реестр показателей. Режим обеспечивает формирование показателей (финансовых коэффициентов) бюджета с целью контроля его качества, а также показателей, характеризующих выполнение бюджета. Примеры таких показателей – коэффициент рентабельности продаж, коэффициент отдачи на вложенный капитал и др. Все показатели сводятся в специальную финансовую таблицу, шаблон которой и формируется в данном режиме. Этот режим имеет вспомогательное значение, и его применение не является обязательным.

Следующие три режима относятся ко второму этапу, т. е. именно к самому бюджетированию.

Исходные параметры

Данный режим относится ко второму этапу бюджетирования и используется для ввода значений исходных параметров, предварительно описанных в режиме Настройка и сервис àПараметры бюджета.

Бюджетные таблицы

В этом режиме пользователь входит в реестр ранее сформированных шаблонов бюджетов. Здесь Вам потребуется ввести необходимые данные в каждый бюджет и выполнить расчет. У бюджетов, которые уже были рассчитаны, в реестре указаны дата и время расчета, а также имена менеджеров, ответственных за их подготовку. Работая с выбранным бюджетом, Вы можете обратиться к его шаблону, при необходимости внести в него изменения и вновь вернуться ко вводу данных. Вызов шаблона осуществляется нажатием одноименной кнопки. Для выполнения расчета показателей бюджета следует воспользоваться кнопкой «Расчет».

|

2 |

Ввод данных в этих двух режимах осуществляется в рамках соответствующего бюджетного периода и выбранного варианта бюджета.

Показатели бюджета

Здесь отображаются финансовые коэффициенты, вычисленные на основе бюджетов. Имеющаяся кнопка «Шаблон» позволяет обратиться к карточке шаблона, настроенной в режиме Настройка и сервис à Реестр показателей. Для расчета показателей служит кнопка «Расчет».

Исполнение бюджета

Контроль исполнения бюджета (т. е. третий заключительный этап бюджетирования) выполняется с помощью набора отчетов, которые сравнивают плановые и фактические значения показателей и вычисляют их отклонения. Все эти отчеты строятся на основе финансовых таблиц особого рода. Количество этих отчетов не ограничено. В данном режиме также предусмотрено обращение к исходным шаблонам, а расчет показателей также выполняется нажатием кнопки «Расчет».

9.2. Группа «Торговля»

Приложения, входящие в группу ТОРГОВЛЯ, решают задачи учета товарно-материальных запасов (товаров и готовой продукции), а также приобретения/реализации работ и услуг. Группа приложений ТОРГОВЛЯ позволяет полностью контролировать весь логистический цикл предприятия, начиная от оформления сделок закупки и кончая управлением продажами. Группа приложений ТОРГОВЛЯ располагает развитыми средства контроля договорных обязательств, что обеспечивает эффективное взаимодействие с поставщиками и покупателями. В приложениях поддерживается оперативный, бухгалтерский и налоговый учет операций.

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |