Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Обоснование формы кривой носит технологический характер. Когда находят залежи нефти, добыча невелика, поскольку требуемая инфраструктура ещё не построена. По мере бурения скважин и установки более эффективного оборудования добыча возрастает. В какой-то момент достигается пик отдачи, который невозможно превзойти даже улучшенной технологией или дополнительным бурением. После пика добыча нефти медленно, но неуклонно спадает. Еще позже, но до того, как нефтяное поле полностью исчерпано, достигается другой важный этап, когда на добычу, транспортировку и обработку барреля нефти расходуется больше энергии, чем количество энергии, содержащееся в этом барреле. На этом этапе, рассуждал Хабберт, добыча нефти с целью получения энергии неоправданна, и поле может быть заброшено[15].

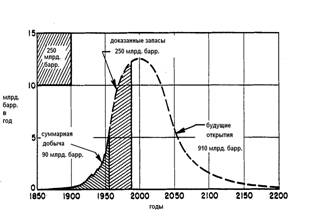

Рис.Динамика предельной мировой добычи нефти, рассчитанная исходя из оценки суммарных мировых запасов нефти в 1250 млрд. баррелей (Кривая Хабберта)

Источник: Hubbert M. Nuclear Energy and the Fossil Fuels.1956.

Применительно к отдельным полям теория Хабберта считается убедительно доказанной и в наше время оспаривается редко. В дальнейшем, однако, данная теория была обобщена применительно к целым странам и даже ко всей планете. Количественно Хабберт спрогнозировал, что добыча нефти в континентальной части США (без Аляски и Гавайев) достигнет пика в период гг., а затем резко пойдёт на спад в том же темпе, что ранее росла. Опираясь на значительно более фрагментарные и спорные, чем по США, данные, он также рассчитал, что мировая добыча достигнет пика в 2000 г. В то время в разведке нефти царил бум, и предсказание Хабберта казалось неоправданно пессимистичным.

Но он оказался прав, по крайней мере, частично. Действительно, добыча нефти в США достигла пика в 1971 г. и с тех пор убывает. Согласно модели Хабберта, залежи нефти в США будут исчерпаны до конца 21-го века. Этого может и не произойти, но во многом именно из-за правильности его предсказаний: осознав близость тотального исчерпания ресурсов, США уже много лет сдерживают свою добычу (перелом – переход к политике расконсервации ресурсов – под влиянием рекордного скачка мировых цен возможно наступил в 2008 г., соответствующие предложения внесены Дж. Бушем в конгресс).

Что касается мировой нефтедобычи, то вопрос о том, достигла ли она максимума, остается открытым, в частности, не известно оправдался ли прогноз Хабберта о достижении мирового пика добычи нефти, предсказанного на 2000 г[16]. Специалисты высказывают различные мнения, которые нам предстоит обсудить в следующем параграфе. Здесь же хотелось бы подчеркнуть принципиальную теоретическую важность этого момента: мы имеем в данном случае дело не просто с количественной характеристикой (через сколько конкретно лет истощатся запасы), а с качественным параметром, определяющим тот или иной вариант функционирования сырьевого рынка.

С учетом теории Хабберта оценки влияния сырьевого сектора на конкурентоспособность экономики вообще и российской экономики в частности принципиально отличаются для двух разных ситуаций: 1. пик добычи уже наступил или наступит в ближайшем будущем, 2. пик добычи относительно удален (скажем, речь идет о трех-четырех десятилетиях или большем сроке). В первом случае перспектива быстрого вздорожания нефти и, возможно, ее физической нехватки вполне реальна и конкурентоспособность страны может быть достигнута преимущественно за счет консервации запасов. Только наличие резерва, которого у большинства других государств не будет, позволит стране плавно и на своих условиях перейти в «безнефтяную» экономику. Дозированная продажа супердорогой нефти сыграет в этом случае роль инвестиционного ресурса для освоения необходимых в новом мире технологий. Очевидно также, что силой, которая обеспечит усиление процесса консервации ресурсов в рассматриваемой ситуации должно выступить государство.

Во втором случае однозначного рецепта нет и быть не может. С одной стороны, вполне возможно развитие ситуации по сценарию, делающему консервацию ресурсов бесполезной или даже убыточной. При обсуждении длительных перспектив вовсе нельзя исключить появление принципиально новых технологий, которые абсолютно (снижение цен) или относительно (невыполнение критерия NPV > 0) обесценят запасы нефти. Одновременно недополучение экономикой средств из-за ограничения современного экспорта энергоресурсов, бесспорно, окажет сдерживающее влияние на хозяйственный рост страны. С другой стороны, возможно, что далекий горизонт наступления пика Хабберта всего лишь относит на более позднее время ситуацию, когда законсервированные ресурсы станут решающим фактором конкурентоспособности (например, если за последующие 40 лет достойного заменителя нефти не найдется, а потребность в ней сохранится на высоком уровне). При наличии столь разных возможных исходов оправданы лишь мягкие, «страховочные» вторжения государства в рыночный механизм саморегулирования консервации и использования ресурсов.

Существенный слом динамики функционирования сырьевого рынка в окрестностях пика Хабберта в рамках иной логики рассуждений рассмотрел американский экономист Дуглас Рейнолдс (Dr. Douglas B. Reynolds). В своей работе «Редкость нефти и энергетических ресурсов и экономический рост»[17] он исходил из того, что точный запас и пространственное залегание невозобновимых ресурсов на практике никогда неизвестны. При этом легко может создаться положение, когда вплоть до самого пика будет существовать иллюзия относительного изобилия природных ресурсов. И только в самый последний момент возникает резкий дефицит полезных ископаемых, сопровождаемый экспоненциальным ростом рыночных цен на них. Эта модель наглядно доказала, что в случае минерального сырья, рыночные механизмы не всегда действуют в правильном направлении: снижение цен и увеличение объемов добычи может привести к их выработке до очень низкого уровня и последующему резкому скачку цен. А плавный рост рыночных цен по мере постепенного исчерпания ресурса может вообще не наблюдаться[18].

Рис. 1.2. показывает, как цена ресурса и объем его добычи зависят от времени (единицы измерения на шкалах условны). Видно, что вплоть до самого пика добыча растет, что соответственно увеличивает предложение этого продукта на рынке и препятствует повышению цен. Более того, из-за обильного предложения цены могут даже понижаться.

Легко понять, что рыночный механизм консервации при этом оказывается фактически блокированным. Для наглядности мы нанесли на диаграмму Рейнолдса линии, обозначающие уровень цен во временных точках 17 и 57. Ясно видно, что экономический субъект, вздумавший консервировать ресурсы в рамках этого периода, не только ничего не приобрел бы от своего решения, но понес бы потери от снижения цен (размер последнего показан толстой серой стрелкой). Причем это отнюдь не абстрактная теория, подобные факты отмечены на практике. Хорошо известно, например, что современные, воспринимаемые всеми как сверхвысокие цены на нефть на самом деле в реальном исчислении (т. е. с учетом изменения покупательной способности доллара) ниже цен середины 70-х г. г. ХХ в. И это несмотря на то, что за прошедшие тридцать лет интенсивного потребления нефти мировая экономика явно существенно продвинулась к пику Хабберта.

Цена резко возрастает только после того, как объем добычи начинает необратимо снижаеться после пика. “ Эффект дефицита информации” может доминировать над “эффектом истощения” десятки или даже сотни лет, однако, затем слом тенденций может произойти в течение нескольких лет без предварительных сигналов, которые предсказывает неоклассическая модель.

РисЗависимость объемов добычи и цен от параметра времени

Источник: Reynolds D. Scarcity and Growth Considering Oil and Energy: An Alternative Neo-Classical View. Edwin Mellen Press, 2002[19]. Модифицировано автором.

Итак, можно сказать, что в близких окрестностях пика действуют закономерности, предсказанные теорией и способствующие консервации ресурса. При отдаленном прогнозе пика, напротив, теоретическая закономерность размывается контртенденциями и рынок полезных ископаемых, сохраняя известную специфику, тем не менее во многом становится схожим с прочими рынками. Заметного влияния ограниченность и невозобновимость ресурса на деятельность его субъектов в текущем плане не оказывает. Они наращивают или сокращают производства руководствуясь уровнем прибыли, зависящим в свою очередь от колебаний мировых цен.

С позиций теории принципиально важно также оценить, как будут развиваться события после прохождения пика. Вначале пик добычи нефти, вероятно, проявится как структурная мировая нехватка нефти (недостача по отдельным регионом, сортам нефти и т. п.). Главный вопрос состоит в том, что последует за этим: долгое плато примерно одинакового уровня добычи или его резкое сокращение.

Описанная нехватка ресурсов будет отличаться от ранее встречавшихся в истории сырьевых кризисов (скажем, от знаменитого нефтяного шока середины 70-х г. г. ХХ в.) тем, что её фундаментальные причины будут геологическими, а не экономическими или политическими. В прошлом дефициты происходили из-за временной недостаточности предложения, которая благодаря росту цен до уровня, способного эффективно стимулировать производство, неизбежно самоустранялась. Другими словами, рост предложения играл активную роль в процессе рыночной адаптации. Можно сказать, рост цен сам создавал предпосылки своего прекращения.

Но пересечение пика Хабберта будет означать, что добыча нефти начнёт убывать необратимо. Предложение не восстановится до максимальных величин никогда больше, ни при каких ценах. Соответственно, весь груз рыночной адаптации сместится со стороны предложения на сторону спроса, который должен быть сокращен, чтобы соответствовать абсолютно неэластичному предложению. Эффекты такой недостачи будут зависеть от темпов убывания добычи, а также от разработки и внедрения альтернатив. Если альтернативы не появятся, многие товары и услуги, производимые с использованием нефти, станут или дефицитными, или недоступно дорогими. И то, и другое поведёт к снижению жизненных стандартов во всех странах.

Постоянный рост цен на нефть в этом случае из тенденции превратится в устойчивую закономерность, а консервация ресурсов станет важнейшим фактором, определяющим рыночную ситуацию. Для того, чтобы все эти явления стали в реальную повестку дня, однако, необходимо: (а) чтобы пик Хабберта наступил в обозримом будущем и (б) чтобы спад добычи после его достижения был резким.

Обратимся теперь более подробно к причинам резкого слома ценовых тенденций, намеченных Д. Рейнолдсом. На наш взгляд, он хорошо объясним, если принять во внимание смену информационного поля функционирования рынка.

Автором предложено следующее объяснение причин резкой смены тенденций, лишь вскользь намеченное Д. Рейнолдсом. До тех пор, пока пик далек, вероятность его наступления в коммерчески значимом будущем рассматривается большинством субъектов рынка как низкая. Кривые предложения в этих условиях ориентируются на фактические издержки добычи сырья. Как только информация об истощении приобретает достаточно достоверный характер (что возможно лишь вблизи пика) на кривую предложения начинают решающее воздействие оказывать альтернативные издержки – та цена, которую можно будет получить в близком будущем за тот же ресурс. Возникает эффект самореализации прогнозов: зная, что завтра товар станет дороже, продавцы уже сегодня требуют за него повышенную цену

.

Следует принять во внимание и еще одно обстоятельство, связанное с недостатком информации. Снятие неопределенности даже при приближении к пику вряд ли окажется достоверно надежным. Поэтому более вероятным представляется не мгновенный необратимый переход к экспоненциальному росту цен, как в модели Д. Рейнолдса, а зубчатая кривая с общей повышательной тенденцией. Участки ускоренного роста цен на этой кривой будут соответствовать моментам, когда вероятность наступления тотального дефицита соответствующего вида сырья будет казаться высокой. Напротив, плато или даже снижения цен будут отмечать периоды, когда угроза близкого дефицита временно отступит (неважно, в силу ли роста предложения или сокращения спроса). Само появление «рвано-повышательного» характера роста цен, однако, по мнению автора, указывает на постепенное приближение пика. По-видимому, именно этот период мы переживаем в настоящее время на рынке нефти.

а) Динамика сырьевых цен по

Рейнолдсу

б) Динамика сырьевых цен по модифицированной автором модели Рейнолдса

Рис. 1.3.

В принципиальном виде можно предположить существование зависимости типа:

P = f (ATC, tE,N)

Р – цена ресурса,

АТС – средние издержки добычи,

tE – ожидаемое время до проявления дефицита ресурса,

N- прочие факторы.

Когда время tE велико, цена опускается до весьма низкого уровня, определяемого издержками. Так, в 1990-ые гг. цены на нефть упали до 10-15 долл. за баррель, причем – что характерно – не вызывая заметного сокращения предложения (в отличие от описываемой неоклассической теорией консервации). Когда время tE сокращается, как было в последние годы в связи с возросшим потреблением нефти КНР, начинают преобладать тенденции экспоненциального роста цен по Рейнолдсу. В современных условиях глобального финансового кризиса время tE снова возрастает. Показательно, что во всех случаях на цены влияет не столько реальное соотношение спроса и предложения (как в классических рыночных моделях), сколько удаление или приближение возможного дефицита. Например, нынешняя мировая рецессия, глубина которой, по оценкам, не превысит 3%, уже породила двукратное понижение нефтяных цен.

1.2. Процесс истощения мировых запасов природных ресурсов и его воздействие на конкурентоспособность

Рассмотренная нами в предыдущем параграфе работы проблема истощения природных ресурсов не может не влиять на национальную конкурентоспособность, как на микро - так и на макроуровне. Например, при истощении мировых запасов нефти и снижении ее добычи страны, обладающие этим ресурсом, получают сравнительные конкурентные преимущества. То же верно и для компаний других отраслей сырьевого сектора– они оказываются в более благоприятном положении. До сих пор, однако, нас интересовали лишь принципиальные последствия наступления пика добычи ресурсов, а также характер влияния информационной неопределенности относительно временной локализации этого момента на рынок сырьевых ресурсов. Теперь нам предстоит более конкретно обсудить, насколько высока вероятность наступления пика добычи в обозримом будущем.

В последние годы, отмеченные крайней нестабильностью цен на нефть и их существенным ростом, теория Хабберта и её потенциальные следствия привлекают всё большее внимание. Действительно, «мир без нефти - это как солнце круглый год или вечный двигатель: звучит прекрасно, но на практике трудноосуществимо. Общество настолько привыкло к «черному золоту», что эта зависимость, судя по всему, уже навсегда[20]». Несмотря на то, что с момента опубликования кривой Хабберта прошло более полувека, она до сих пор вызывает споры. Обращаясь сегодня к теории Хабберта, необходимо учитывать следующие факторы.

Во-первых, многие ученые считают, что кривая Хабберта неприменима глобально из-за различий в запасах нефти по странам, а также торговых партнёрств между странами и регионами.

Во-вторых, за прошедший с момента публикации теории период на рынке нефти происходили колебания спроса. Модель Хабберта не учитывала нефтяные эмбарго ОПЕК 1973 и 1979 гг., а также снижение добычи нефти в 1979 –начале 80-хх гг., причиной которого стала Иранская революция. Все это снизило глобальное потребление нефти и отложило пик.

С другой стороны, нынешний спрос на нефть значительно вырос по сравнению со временем создания теории –как за счет увеличения потребления нефти промышленно развитыми странами, так и странами Азиатско-тихоокеанского региона, такими как Китай и Индия. Сегодня главным потребителем нефти являются США. Страна, в которой проживает 5 процентов населения планеты, потребляет 25 процентов общемирового объема нефти. Потребление энергии в развивающихся странах в целом стало приближаться к энергопотребностям «золотого миллиарда». Такой рост спроса во многом ускоряет наступление пика Хабберта. Так, если в 2006 г. в мире ежедневно потреблялось в среднем 83,7 млн. барр. нефти, то по данным самых консервативных прогнозов Международного энергетического агентства (IEA), к 2030г. эта цифра вырастет до 113 млн. барр. Заметим, что в 1965 г. мир потреблял около 31 млн. барр. нефти в день[21].

В-третьих, при оценке момента наступления пика производства нефти Хабберт основывался на имевшихся в то время данных о разведанных и доступных запасах нефти и объёмах её добычи. Эти данные не принимают во внимание нестандартные источники нефти. Между тем доступные объёмы этих ресурсов огромны, а стоимость добычи, хотя пока и очень высокая, снижается благодаря усовершенствованию технологии.

Также нужно учитывать, что процент извлечения нефти на существующих месторождениях увеличился от примерно 22% в 1980г. до 35% в настоящее время благодаря новым технологиям, и согласно предсказаниям, эта тенденция продолжится и в будущем. Суммарные мировые доказанные запасы нефти постоянно росли, начиная с 877 млрд. барр. в 1986 г., до 1049 млрд. барр. в 1996 г. и, наконец, до примерно 1208,2 млрд. барр. в 2006 г.[22] Этот прогресс был достигнут даже несмотря на низкие инвестиции в геологоразведку и усовершенствование технологий по причине низких цен на нефть в течении двадцатилетия 80-90-х гг. ХХ в., а установившиеся в последние годы высокие цены вполне могут вызвать увеличение инвестиций.

Ещё одна проблема связана с политическими искажениями информации. Никто не знает, сколько реальных запасов у разных стран. При оценке мировых запасов нефти чаще всего используются оценки резервов, приводимые в таких авторитетных нефтегазовых изданиях, как «Oil and Gas Journal» и «BP Statistical Review of World Energy», однако они основаны на данных, которые им предоставляют правительства и нефтяные компании.

Оценка нефтяных резервов всегда неоднозначна и не лишена политической окраски. "Оценка резервов – это наука. Есть множество сомнений, но всегда есть возможность получить вполне ясное представление о том, что скрывает месторождение. Однако заявление о резервах – это политический шаг, считает руководитель лондонского Центра по анализу проблем, связанных с истощением мировых запасов нефти (Oil Depletion Analysis Centre – ODAC) К. Кемпбелл[23]". Многие официальные данные, утверждает он, недостоверны.

Компании часто занижают оценки новых резервов, подчиняясь жестким требованиям американской биржи, но со временем пересматривают их в сторону повышения – отчасти ради того, чтобы поднять цену своих акций, используя эффект "хорошей новости". Страны ОПЕК систематически преувеличивали свои резервы. Например, только за три года в конце 1980-х годов официальные ближневосточные резервы увеличились на 43%, хотя никаких серьезных открытий не было.

Сегодня у теории Хабберта много сторонников, которые считают, что пик уже наступил или наступит в ближайшее время. Наибольшего внимания заслуживает мнение упомянутого К. Кэмпбелла. В прошлом он был главным геологом и вице-президентом крупнейших нефтяных компаний, в том числе BP, Shell, Fina, Exxon и ChevronTexaco, а сегодня является признанным авторитетом в нефтяном бизнесе. Он считает, что пик добычи обычной нефти - которую можно легко и недорого добывать - уже наступил и закончился в 2005г. По его словам, даже если включить в расчеты тяжелую нефть, которую трудно добывать, глубоководные запасы, полярные регионы и жидкую нефтяную фракцию, добываемую из газа, то «тотальный» пик добычи наступит уже в 2011г[24].

Напомним, что строя свою теорию, Хабберт отмечал, что в начале освоения вновь открытого месторождения наблюдается быстрый рост объемов нефтедобычи при извлечении наиболее доступной, и, соответственно, наиболее дешевой нефти. По мере дальнейшей разработки месторождения, нефтедобыча становится все более и более дорогой. Нефть, добываемая на данном месторождении, теряет конкурентоспособность по сравнению с продукцией других месторождений.

Важно заметить, что в силу очевидной важности энергетических ресурсов для развития экономики отдельных стран и мира в целом любое глобальное уменьшение предложения нефти будет иметь серьёзные экономические и социальные последствия. Глобальный экономический рост основан на дешёвой энергии, и нефть вносит значительный вклад в её мировую выработку. Так, экономика США и других развитых стран находится в серьезной зависимости от недорогой, имеющейся в больших количествах и немедленно доступной энергии, поскольку ключевыми отраслями экономик упомянутых стран являются автомобильная промышленность, индустрия авиаперевозок, оптовая и розничная торговля и т. д.

Отметим, что подобная структура экономики Западного мира закладывалась в период изобилия дешевых и практически неограниченных природных ресурсов, и начала их подразумевать. Тенденция активного расходования природных ресурсов, в первую очередь нефти и газа, сохранилась до наших дней. Отмеченные обстоятельства уменьшают способность правительств рассматривать и смягчать надвигающиеся социальные и политические проблемы, связанные с «пиком нефти».

По мере сокращения запасов и добычи энергетических ресурсов макроэкономический рост наверняка также замедлится, а, возможно, и совсем прекратится. При этом, как было показано в предыдущем параграфе, не столь важно когда точно будет достигнут пик добычи. Гораздо важнее само осознание того, что он наступит в обозримом будущем. Можно сказать, что момент снятия информационной неопределенности относительно близкого наступления пика экономически более значим, чем сам момент его наступления. Если учесть, что на кривую Хабберта накладываются колебания, связанные с факторами, не учтенными в модели (например, политическими), то становится очевидно: узнать точно, что пик достигнут, можно будет только после того, как это произойдет, причем не сразу, а годами, возможно, целым десятилетием позже.

Следующие положения подкрепляют опасения по поводу скорого наступления «пика нефти»:

Во-первых, с середины 90-х гг. прошлого века объемы потребления нефти стали опережать объемы добычи "черного золота".

Во-вторых, в мировой добыче появились признаки спада. 27 из 51 нефтедобывающей страны (государств, перечисленных в "Статистическом обзоре мировой энергии", который готовит фирма BP) сообщили о спаде добычи в 2006 г. В одном из прогнозов добычи сырой нефти в мире предсказывается 10-процентный спад общего объема добычи нефти в период между гг.

Самые большие в мире нефтяные поля быстро приближаются к истощению или уже вступили в фазу крутого спада. Большую озабоченность у геологов вызывает анализ четырех стран с крупнейшими запасами - Саудовской Аравии, Ирана, Ирака и Кувейта. Существуют предположения, что реальные запасы нефти в Кувейте составляют лишь половину от официальных. Иран стал первым крупным нефтяным производителем, введшим у себя нормы потребления нефти, что указывает на сокращение запасов. Главный производитель нефти — Саудовская Аравия добывает нефть из семи гигантских старых нефтяных полей. Три из них выдают нефть уже свыше 50 лет и, похоже, находятся на исходе. Анализ отчётов государственной компании Saudi Aramco показывает, что она систематически завышает нефтяные запасы страны. По-видимому, Саудовская Аравия ближе к истощению нефтяных ресурсов, чем принято считать[25].

Ни одно гигантское нефтяное поле не было открыто взамен полей, уже прошедших вершину добычи. За последние 40 лет единственное большое поле вне стран ОПЕК, России и Аляски было открыто в Северном море. Но и там добыча нефти уже стала снижаться. Пик был пройден в 1999 г. — раньше, чем ожидалось. В британской части бассейна наступил спад, норвежский сектор к настоящему времени достиг плато по уровню добычи и более не растет. "Все важные открытия пришлись на 1960-е годы, – говорит Кэмпбелл. – В настоящее время весь мир занят лихорадочными поисками. В последние 30 лет геология стремительно развивалась, и почти невероятно, что будут найдены новые крупные месторождения".

В-третьих, несмотря на прогресс технологий, в результате перехода от лучших месторождений к худшим неизбежно снижается эффективность добычи нефти. В середине XIXв., когда началась добыча нефти, на самых крупных нефтяных месторождениях

добывалось пятьдесят баррелей нефти на каждый баррель, израсходованный при добыче, транспортировке и перегонке. Это отношение часто называют «энергетической отдачей инвестиций» («Energy Return on Investment»). Это отношение становится со временем всё меньше: в настоящее время добывают между одним и пятью баррелями нефти на каждый затраченный в процессе добычи баррель. Причина такого снижения эффективности в том, что извлекать нефть становится всё труднее по мере истощения месторождения. Когда это отношение достигает уровня, при котором для добычи одного барреля надо израсходовать количество энергии, содержащееся в одном барреле, нефть более нельзя использовать как первичный источник энергии[26].

Наконец, уже сегодня появляются признаки структурного дефицита (являющегося, как мы помним, предвестником наступления пика). В частности, ряд видных практиков-руководителей компании «Алроса» обращают внимание на ряд реально наблюдаемых уже в наше время моментов, которые можно интерпретировать как признаки структурного дефицита[27].

· Все виды минерального сырья распределены по странам неравномерно. Поэтому и возникает нехватка их отдельных видов в отдельных государствах.

· Чем больше изучены недра стран, тем ниже вероятность открытия новых месторождений. Можно, следовательно, говорить о постоянном росте риска необнаружения новых месторождений, об ухудшении вероятностной структуры нефтедобычи.

· При разработке месторождений, расположенных в сложных геологических условиях объективно происходит удорожание как геологоразведочных работ, так и добычи минерального сырья. Полное использование наиболее богатых и наиболее удобных для добычи типов месторождений, по крайней мере по наиболее расходуемым видам сырья, может произойти в самом ближайшем будущем. То есть речь идет о структурном дефиците богатых месторождений.

Итак, изначальная неравномерность распределения природных ресурсов по регионам, резкое сокращение их запасов из-за интенсивной отработки в ряде стран, а также постепенное уменьшение возможностей открытия месторождений, залегающих в благоприятных горно-геологических условиях, с одной стороны, и постоянно возрастающая потребность мирового сообщества в различных полезных ископаемых – с другой, могут быть истолкованы как признаки существования структурного дефицита.

Кроме того, сторонники близкого пика подчеркивают, что для нефти нет равноценной альтернативы. Заметим, что это принципиально новый момент для истории потребления энергоресурсов: когда люди перешли с дров на уголь, это не было вызвано исчезновением лесов. Просто каменный уголь был дешевле и технологичней (характерно, что древесный уголь производят и сегодня, но это – роскошь, оправдывающая себя лишь для специальных целей). Затем последовал переход с угля на нефть и газ, хотя запасы угля в мире и сегодня огромны. И опять переход объяснялся преимуществами нового энергоносителя.

В наши же дни нефть остается наиболее привлекательным энергоресурсом. Никто не хочет добровольно отказываться от нефти, напротив, проблема состоит в ее полном исчерпании. Другими словами, если в прошлом переход от одной энергетической технологии к другой всегда облегчал жизнь тем, кто использовал новые технологии, то сегодняшний переход, напротив сделает жизнь человечества более дорогой и сложной. Первая половина нефтяной эпохи длилась 150 лет. За это время произошло быстрое развитие промышленности, транспорта, сельского хозяйства и финансового капитала, шестикратное увеличение население. Теперь же, по мнению некоторых экономистов, начинается вторая половина, для которой будет характерно как уменьшение количества нефти, так и всего, что с ней связано, в том числе и финансового капитала.

Значение «черного золота» трудно переоценить, если принять во внимание следующие факты о нефти.

· Для современного технологического уклада нефть является основным компонентом топливно-энергетического баланса. На долю нефти приходится более 40% всей потребляемой в мире первичной энергии, в ряде стран этот показатель превышает 60%. Как считают в Международном энергетическом агентстве, это соотношение не изменится в течение ближайших 20 лет.

· Снижение добычи нефти всего на 10-15% способно парализовать экономику промышленно развитых стран. В 70-е годы уменьшение добычи всего на 5% вызвало более чем 400-процентный рост цен.

· Промышленное производство требует огромного количества органического топлива. Для постройки одного автомобиля в США в среднем требуется не менее 20 баррелей нефти. Производство металлов, особенно алюминия, также требует высоких затрат нефти.

· Нефть и получаемые из нее продукты почти безраздельно доминируют в качестве топлива для транспорта. При этом бензин, например, удобнее других разновидности энергии — благодаря концентрации энергии и относительной безопасности при комнатной температуре и атмосферном давлении, он уникально подходит как топливо для транспортных средств.

· Нефть крайне важна для нормального функционирования сельского хозяйства. Большая часть сельскохозяйственной техники и оборудования использует солярку в качестве топлива. Почти все пестициды и многие удобрения изготавливаются из нефти.

· Большая часть пластмасс, используемых буквально во всех областях - от мобильных телефонов и компьютеров до трубопроводов, одежды и ковров, производится из материалов на основе нефти.

· Также нефть выступает как сырье для изготовления косметики и фармацевтической продукции.

· Для изготовления большей части оборудования, с помощью которого получают энергию из возобновляемых источников, необходимо большое количество нефти[28].

Следовательно, альтернативами нефти могут быть источники сырья, которые заменили бы нефть в одном или нескольких приложениях, т. е. в качестве:

· первичного источника энергии

· топлива для транспорта

· химического сырья (ингредиента в пластиках, удобрениях, пестицидах и др.).

В современных условиях, альтернативами нефти как энергоресурса могут выступать следующие источники энергии, каждый из которых, однако, имеет как свои преимущества, так и недостатки:

1. Уголь. Согласно оценкам, в мире остается 909 миллиардов тонн разведанных запасов угля, которых хватит, как минимум, на 155 лет. Но шахтерский труд дорог и опасен, в качестве топлива для автомобилей уголь неприменим вообще, а углехимия обладает рядом ограничений в сравнении с нефтехимией

. К тому же уголь - это 'грязный' источник энергии, который лишь усугубляет ситуацию с глобальным потеплением.

2. Природный газ. Запасов природного газа в Сибири, на Аляске и на Ближнем Востоке должно хватить на 20 лет дольше, чем мировых запасов нефти. Но хотя природный газ чище, чем нефть, это все равно органическое топливо, загрязняющее атмосферу. Крайне дорого обходится его добыча и транспортировка в сжиженном виде.

3. Водородные топливные батареи. Водородные топливные батареи могут обеспечить нас постоянной, возобновляемой и чистой энергией, поскольку происходит химическая реакция между водородом и кислородом, в результате которой образуется вода; а также производится электрическая и тепловая энергия. Однако трудность заключается в том, что водорода не хватает, а те немногочисленные способы его производства, которые можно использовать, очень дороги.

4. Биотопливо. Этанол, который делают из кукурузы и пшеницы, стал популярной альтернативой нефти. Однако проведенные исследования говорят о том, что производство этанола оказывает негативное воздействие окружающую среду. Вызвано это необходимостью выделения больших площадей, чтобы вырастить все то, что нам понадобится для производства топлива.

5. Возобновляемая энергия. Зависимые от нефти страны поворачиваются в сторону возобновляемых источников энергии, таких как гидроэлектроэнергетика, солнечная и ветровая энергетика. Все это представляет собой альтернативу нефти, однако шансы на то, что возобновляемые источники дадут нам достаточно энергии, очень невелики.

6. Ядерная энергия. Опасения по поводу того, что запасы урана в мире заканчиваются, не оправдываются, поскольку появились усовершенствованные реакторы, и также возможность использовать в качестве ядерного топлива торий. Тем не менее, рост количества реакторов по всему миру увеличивает вероятность катастрофы, а также шансы на то, что опасное вещество попадет в руки террористов[29].

Итак, когда традиционные запасы нефти вступят в фазу истощения, мир начнёт всё более полагаться на эти альтернативные источники энергии. Но пока что ни один из них не является одновременно достаточно дешёвым, чистым (не загрязняющим окружающей среды) и доступным в количествах, хотя бы близких к огромному объёму потребления нефти и природного газа в мире. Симптоматично, что самая реальная из всех альтернатив – атомная энергетика – в последние годы впервые после чернобыльской катастрофы переживает ренессанс. Чтобы хотя бы притупить полное ее неприятие, характерное для 90-х годов ХХ в., видимо, должно было произойти резкое увеличение опасности тотального энергодефицита.

Но ясно также, что эйфории новое рождение атомной энергетики не вызывает: не только противники, но и сторонники мирного атома сознают связанные с ним риски, равно как и учитывают высокие затраты на их минимизацию. То есть нефть пока остается наиболее удобным источником энергии.

Однако есть и аргументы в пользу того, что страхи по поводу близкого истощения запасов нефти преувеличены.

Противники теории Хабберта делают альтернативные прогнозы наступления пика. Рене Дахан, один из руководителей крупнейшей в мире нефтедобывающей компании ExxonMobil, считает, что дефицита на мировом рынке нефти не будет еще 70 лет. Американское геологическое общество утверждает, что резервы в 2000 году составляли около 3 триллионов баррелей, и пик производства наступит не раньше, чем через 30 лет. Международное энергетическое агентство (учреждение в рамках Организации экономического сотрудничества и развития) полагает, что пик наступит между 2013-м и 2037 годом. Прогнозы, представленные Геологическим обществом США и «Oil and Gas Journal» менее оптимистичны, они предполагают, что пик наступит между 2005-м и 2020 годом, т. е. могут быть истолкованы как в пользу теории Хабберта (нижняя граница), так и против нее (верхняя граница).

Свою позицию противники подкрепляют следующими доводами:

Во-первых, в мире достаточно много еще не изученных регионов и стран, в недрах которых, предположительно, находятся крупные запасы нефти, таких, как Африка и Латинская Америка. Россия также является "темной лошадкой", вполне возможно, что в недрах нашей страны "законсервирован" практически неиссякаемый источник углеводородов. Высказываются и предположения о невероятном потенциале полезных ископаемых в Арктике: согласно оценкам Геологической службы США, там находится 25% мировых неразведанных нефтегазовых запасов. Глобальное потепление и таяние вечной мерзлоты могут привести к тому, что разработка и добыча нефти в этом регионе станет возможной.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |