Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Для сравнения: Добыча группой «ЛУКОЙЛ» на территории России в 2006 г. составила 89,561 млн т нефти, в том числе дочерними обществами было добыто 87,930 млн т. По сравнению с 2005 г. добыча на территории России выросла на 3,8%. У ИНК же мы наблюдаем рост на 31,9% в 2007 г. по сравнению с 2006г. В 2008 г. ИНК намерена продолжать наращивать объемы нефтедобычи. За 2005 год объем реализованной продукции составил 1,44 млрд. руб., в 2006-м – 1,417 млрд. руб[109].

Важно отметить, что компания занимается не только исключительно добычей, но и создает собственную инфраструктуру для транспортировки добытых углеводородов. В 2002 г. ИНК начала эксплуатацию собственного нефтепровода Яракта-Марково, а в 2007г. начал функционировать участок Марково-Усть-Кут. Это значительно упростило транспортировку нефти

и позволило снизить издержки компании на транспортировку. После этого транспортная схема компании стала представлять собой законченный цикл, нефть с месторождений поступает прямо к наливному терминалу железнодорожной станции Лена (город Усть-Кут) Байкало-Амурской магистрали (БАМ).

Вопрос транспортировки нефти с месторождений на севере Иркутской области уже давно стоял на повестке дня. До сих пор эта нефть преимущественно использовалась на местные нужды. Так, ИНК обеспечивает газом с Марковского месторождения электростанцию поселка Верхнемарково, поставляет на топливные нужды Усть-Кутского, Катангского и Бодайбинского районов десятки тысяч тонн нефти и нефтепродуктов. Теперь же у компании есть возможность отправлять углеводороды по железной дороге на российские нефтеперерабатывающие заводы или в Находку на экспорт, что существенно увеличит доходы компании.

В настоящее время компания строит нефтепроводы Данилово-Яракта и Аян-Яракта. Другие построенные объекты инфраструктуры – нефтебазы

, вахтовые поселки, электростанции с суммарной мощностью 6 МВт, внутрипромысловые дороги и сборные сети протяженностью около 50 км.

Сильнейшим стимулом для развития бизнеса компании стало начало строительства трубопроводной системы «Восточная Сибирь – Тихий океан» (ВСТО), ввод в эксплуатацию которого позволит ИНК стать крупным экспортером нефти в азиатские страны. В компании рассчитывают нарастить добычу нефти до 1 млн. т в год. Но изначально руководство компании выстраивало стратегию, не рассчитывая на такой подарок со стороны государства. «Когда сопутствует удача – это хорошо, но мы построили свой первый нефтепровод Яракта - Марково в 2002 году, т. е. в то время, когда проект ВСТО еще не рассматривался, - говорит М. Седых. - Мы были первой компанией в области, не только нацеленной на создание собственной инфраструктуры, но и успешно реализовавшей трубопроводный проект. Быть первопроходцами сложно, но в нашем случае риск оказался оправданным[110]».

Решиться вкладывать деньги в удаленные от транспортной инфраструктуры месторождения непросто даже для лидеров отрасли, не говоря уже о небольших производителях. Подчас перевозка обходится компании дороже, чем сама стоимость перевозимой нефти. Эффективность работы любой малой нефтяной компании в сильнейшей степени зависит от наличия инфраструктуры. «Крупные вертикально-интегрированные компании имеют все необходимое для развития бизнеса – специалистов, технологии, оборудование и, конечно, финансовые ресурсы, - говорит Марина Седых. – Малым предприятиям приходится гораздо труднее[111]».

Заметим, что нефтеразведка и нефтедобыча всегда были чрезвычайно капиталоемкими. В последнее же время стоимость «входного билета» на рынок разведки и добычи нефти и газа значительно выросла. Основной причиной является высокая капиталоемкость отрасли, выражающаяся в чрезвычайно высокой стоимости материалов, в первую очередь сталепроката, а также технологий, зарплат, и прочих расходов. Тем не менее, пойдя на большой риск и крупные затраты, ИНК сумела встать на ноги и сегодня лидирует в области по добыче «черного золота».

В своем регионе ИНК выполнят важную социальную функцию. Одним из приоритетов деятельности ИНК является развитие северных территорий области, социальной сферы тех мест, где она ведет свою производственную деятельность. В Усть-Кутском районе, в том числе в поселке Верхнее-Марково, где находится Марковское месторождение, ИНК - основной работодатель, спонсор больниц, школ, детских учреждений, жилищно-коммунального хозяйства.

Чем же можно объяснить успех компании? Он складывается из нескольких составляющих.

Во-первых, знание местной специфики. Компания работает в одном единственном регионе, и прекрасно знакома с его особенностями. Специфика геологического строения Восточной Сибири состоит в том, что ее слои недр раздроблены на мелкие части, что приводит и к раздробленности месторождений. К тому же в целом регион отличается крайне низкой степенью разведанности. Поэтому освоение недр Восточной Сибири может быть интересно как раз таким небольшим компаниям, как ИНК, которым по силам разведка и разработка небольших запасов.

Во-вторых, оперативность в принятии решений. «В большинстве крупных корпораций срок принятия решений может растянуться из-за бюрократических препонов на месяцы, в то время как в ИНК всегда делался акцент на оперативные решения, - утверждает Марина Седых, - особенно ярко преимущества компании проявляются, когда быстро меняющиеся условия конъюнктура рынка" href="/text/category/kontzyunktura__kontzyunktura_rinka/" rel="bookmark">конъюнктуры рынка требуют оперативного реагирования на ситуацию».

В-третьих, возможность занятия ниши, масштаб которой не подходит для крупных компаний, либо не вписывается в их концепцию. «Большинство крупных компаний не будет рассматривать проекты, приносящие «всего», скажем, сотни тысяч долларов, - говорит она. - У нас наряду с тем, что ключевые проекты остаются в фокусе менеджеров, проекты среднего масштаба также рассматриваются не только как возможные источники прибыли, но и как дополнительные источники финансирования более масштабных планов». ИНК сумела занять собственную нишу в нефтедобыче и сумеет воспользоваться обозначенными нами ранее преимуществами, которые присущи малым нефтяным компаниям.

Ключевым же фактором успеха, на наш взгляд, является грамотная стратегия компании. Основная проблема для малых нефтяных компаний, как мы уже упоминали, - это отсутствие инфраструктуры, в первую очередь транспортной – как дорог, так и трубопроводов. Ведь для освоения месторождения необходимо иметь возможность до него добраться и привезти оборудование, а добытую нефть нужно как-то вывозить. Многие компании это и останавливает, поскольку вкладывать значительные средства в создание инфраструктуры «с нуля» связано с риском. Ведь если, например, при оценке запасов месторождения была допущено ошибка и реальные запасы окажутся меньше предполагаемых, то компания понесет убытки. Деньги в строительство трубопровода уже вложены, а добывать нечего!

С другой стороны, обычно компания покупает право на разработку определенного участка, на котором может находиться несколько небольших месторождений. В этом случае строительство трубопровода позволит связать их воедино. К тому же при доразведке могут быть обнаружены дополнительные, ранее не замеченные запасы нефти. Общий объем добычи при этом может оказаться значительным.

Приняв решение о создании собственной инфраструктуры –в первую очередь строительство трубопроводов – компания решила проблему транспортировки добытой нефти, что послужило сильнейшим стимулом к увеличению добычи.

Итак, мы рассмотрели положение ННК в нашей стране, особенности их деятельности, конкурентные преимущества и слабости ННК. Наше исследование показало важность ННК для повышения конкурентоспособности российской экономики, и успешное развитие Иркутской нефтяной компании - тому подтверждение.

Каковы же перспективы функционирования ННК?

Поскольку добывать из скважин «трудную» нефть — естественная ниша для малых нефтяных компаний, «потенциал роста у малых компаний есть. У каждой небольшой компании — своя ниша, обеспечивающая ей при соблюдении определенных условий автономную жизнь, в рамках которой можно очень даже неплохо развиваться. Опыт нашего предприятия показывает, что для разработки небольших нефтегазовых месторождений

как раз и нужны такие региональные компании. Мы здесь живем, здесь платим налоги, нам легче взаимодействовать с властями, легче выстраивать бизнес. Крупные холдинги ориентированы на получение большей прибыли, поэтому для них мелкие участки интереса не представляют. Если говорить о поглощениях, то предложения о покупке поступают, но мы не торопимся продавать компанию, потому что пришли не деньги получить, а работать, сделать что-то существенное, важное, построить успешный бизнес именно здесь, в своем регионе». Так полагает М. Седых, и мы присоединяемся к ее мнению.

Н. Ильин, занимавший в 2003г. пост председателя комитета недропользования и нефтегазового комплекса Департамента природных ресурсов и нефтегазового комплекса Администрации Томской области, также уверен в перспективах малых нефтяных компаний: «Крупным компаниям заниматься мелкими месторождениями невыгодно, поскольку это влечет за собой снижение экономических показателей, а они в этом не заинтересованы. Следовательно, ниша малого предпринимательства в нефтедобывающей отрасли будет присутствовать. Поглощения могут коснуться только тех, у кого есть высокие перспективы по объемам добычи: большие запасы, близость к магистральным нефтепроводам, а таких, по крайней мере в Томской области, уже нет»[112].

Еще раз отметим, что создание, развитие и эффективное функционирование ННК крайне важно для повышения конкурентоспособности экономики нашей страны. Легко заметить, однако, что выгоды от их функционирования концентрируются преимущественно на общенациональном уровне (более полное использование ресурсов, «подчистка хвостов» за ВИНК, социальная устойчивость и т. п.). Вместе с тем, трудности (бедные месторождения, изоляция от наиболее выгодных способов реализации продукции и т. п.) приходится нести исключительно самим ННК. Очевидно, что в этих условиях актуальной становится государственная поддержка ННК и создание более благоприятных условий их деятельности, особенно на начальном этапе зарождения малого и среднего бизнеса в нефтегазовой сфере. России следует учитывать мировой опыт функционирования ННК. Так, если сто лет назад семь крупнейших мировых нефтедобывающих предприятий контролировали 90% извлекаемых запасов углеводородного сырья, то сейчас их доля составляет менее 10%[113]. В целом в мире наблюдается тенденция образования небольших специализированных нефтяных компаний и децентрализация их деятельности.

Многие представители малых нефтяных компаний видят возможность государственной поддержки только в одном - льготном доступе к экспортным нефтепроводам. Поскольку основной доход ННК получают именно от экспорта сырой нефти (продажа нефти на внутренний рынок – нефтеперерабатывающим заводам - крайне невыгодна), то единственным способом повышения прибыли для малых компаний является увеличение экспорта их продукции. Напомним, что ВИНК здесь в более выгодной ситуации, поскольку они экспортируют не только сырую нефть, но и нефтепродукты.

Не оспаривая описанного способа поддержки ННК, отметим, что, несмотря на свою популярность среди самих малых фирм, он ни в коем случае не должен рассматриваться как единственно возможный. Например, позитивный результат могло бы дать обеспечение доступа субъектов малого и среднего предпринимательства к выгодным внутренним каналам сбыта нефти. Вертикально интегрированные нефтяные компании создают полные производственные циклы — от геологоразведки до заправки на собственных бензоколонках. Малым предприятиям крайне важно иметь доступ к звеньям этой производственной цепочки.

Итак, малым и средним нефтяным компаниям государство должно оказывать большую политическую и экономическую поддержку. Оправданным представляется использование комплекса протекционистских мер для обеспечения роста ННК на начальном этапе. Таким образом, функционирование ННК будет способствовать развитию регионов, что благоприятно скажется на росте экономики и повышении конкурентоспособности всей страны.

Рассмотрев деятельность ВИНК и ННК, необходимо отметить, что их функционирование было бы невозможно без участия обслуживающих компаний. Иными словами, успех и конкурентоспособность добывающих и нефтеперерабатывающих компаний во многом определяется наличием конкурентоспособных сервисных компаний. Их становление, особенности и воздействие на конкурентоспособность экономики РФ нам предстоит проанализировать в следующем параграфе.

3.2. Формирование кластеров в сырьевом секторе

Известно, что основные запасы углеводородов, разрабатываемые сегодня в России, были разведаны в период с 1960 по 1987 гг. советскими геофизиками. На сегодняшний день большинство российских нефтяных месторождений имеют высокую степень выработки запасов и тенденцию к уменьшению объемов добываемой нефти. Приоритетными задачами на ближайшие годы является наращивание объемов поисково-разведочного бурения, геофизических работ, повышения нефтегазоотдачи пластов.

После распада СССР нефтяные компании, получившие доступ к энергетическим ресурсам нашей страны, старались выкачать как можно больше «черного золота», особо не заботясь о восполнении ресурсной базы. Только в начале 2000-х гг. они начали применять прогрессивные методы добычи, что позволило отрасли несколько лет подряд показывать приличные темпы роста. Некоторые компании широко использовали так называемый гидроразрыв пласта, что позволило резко увеличить добычу, однако впоследствии дебет скважин значительно сократился. Со временем снижение производственных показателей превратилось в стагнацию, а затем наступил спад. К 2007 году темпы роста добычи нефти у разных компаний сократились в 3-5 раз[114].

Удержать Россию в списке крупных мировых нефтяных держав могут только разведка и освоение новых углеводородных провинций. В данной ситуации возрастает значение рынка сервисных услуг. Именно сервисные компании как раз и должны следить, чтобы нефти в стране не становилось меньше. В сложившихся условиях спрос на услуги сервисных компаний уже в ближайшие годы обещает превысить существующие мощности специализированных предприятий.

Причем потребность в нефтесервисных услугах ощутима как в молодых, так и зрелых регионах нефтедобычи. Существует мнение, что фокус внимания нефтегазовых компаний смещается в Восточную Сибирь, которая более перспективна. Несомненно, это так, однако Западная Сибирь еще долгие годы будет оставаться главным нефтегазодобывающим регионом нашей страны. Несмотря на то, что есть серьёзные основания предполагать наличие в Восточной Сибири значительных запасов углеводородов, сравнимых с западносибирскими месторождениями, пока из-за недоразведанности этого региона, неразвитости инфраструктуры основная деятельность нефтяных компаний в ближайшей перспективе будет сосредоточена в традиционных регионах нефтегазодобычи, включая Западную Сибирь.

Нефтедобывающая промышленность России

, являющаяся одним из главных источников экспортных доходов, выступает для других отраслей экономики крупнейшим заказчиком товаров и услуг. Вокруг «нефтянки» сформировалась структура, обеспечивающая занятость и прибыль большему количеству обслуживающих компаний. При экономической «непотопляемости» нефтяной отрасли фирмы-смежники получают естественный выигрыш от участия в ее успехе.

Собственно нефтяным бизнесом считаются добыча, переработка и продажа нефти. Однако и обслуживающий рынок оборудования и услуг для нефтегазовой отрасли весьма значим по размерам. К основным услугам в нефтедобыче относятся:

· сейсмические исследования;

· геофизические работы;

· бурение и сопутствующие работы;

· капитальное строительство инфраструктуры (дороги и прочие объекты);

· ремонт (текущий и капитальный) скважин;

· повышение нефтеотдачи пластов (в том числе гидравлический разрыв пласта);

· услуги технологического и общего транспорта;

· производство, обслуживание и ремонт нефтехимическая

промышленность" href="/text/category/himicheskaya_i_neftehimicheskaya_promishlennostmz/" rel="bookmark">нефтепромыслового оборудования;

· производство химических реагентов и растворов.

Объем российского нефтесервисного рынка в 2006г. по оценке международного агентства Douglas-Westwood составил 11,4 млрд. долл. Для страны, которая претендует на позиции лидера в добыче углеводородов, этого явно недостаточно. Например, в США, которые при наличии серьезных энергетических запасов предпочитают импортировать более 60% нефти, инвестиции в освоение новых объектов составляют более 40 млрд. долл[115].

Нефтегазовая промышленность с каждым годом становится все более сложной в технологическом отношении, превращаясь в наукоемкую и капиталоемкую отрасль. Для извлечения нефти необходимы современные технологии. "Из российских разведанных запасов нефти почти 60% относятся к так называемым трудноизвлекаемым. В эту категорию входят не только низкопроницаемые пласты с плохими коллекторскими свойствами, нефти высокой вязкости, глубокозалегаюшие ресурсы со сложными горно-геологическими условиями, но и остаточные запасы со структурой, ухудшенной в результате техногенных процессов. На разрабатываемых месторождениях уже свыше 40% запасов относятся к "сверхдорогим", то есть затраты на их добычу значительно превышают среднеотраслевую себестоимость. Таким образом, в настоящее время российская нефтяная промышленность переходит к поздней стадии развития своей сырьевой базы"[116].

К сожалению, в годы реформ в России процессам технологического обновления и использования достижений научно-технического прогресса не уделялось должного внимания. Важность же инновационного развития признается всеми промышленно-развитыми странами, обладающими значительными запасами углеводородов. Подчеркнем, что конкурентоспособность нефтегазовой промышленности на мировом рынке все в большей степени определяется эффективностью применяемых в ней технологий, методов разведки, разработки и эксплуатации месторождений, уровнем технического обслуживания. Именно развитие нефтесервиса в России может стать механизмом превращения сырьевого развития экономики в технологическое. Определенные институциональные предпосылки для этого существуют: если сама российская нефтяная промышленность – классический пример олигархического и политизированного развития, то применительно к нефтегазовому сервису «абсолютно все эксперты отмечают высококонкурентную ситуацию»[117]. Иными словами, в отличие от нефтегазового рынка, сервисный сектор еще не поделен.

Здесь интересно обратиться к зарубежному опыту. Наиболее успешным примером является Норвегия, которой, начав «с нуля», благодаря государственно-частному партнерству удалось выйти в лидеры нефтесервиса менее чем за четверть века.

Во второй половине 1960-х гг. сначала международные, а вскоре и норвежские нефтяные компании заинтересовались Норвежским континентальным шельфом (НКШ). На тот момент в Норвегии были достаточно развиты судостроение, рыболовство, металлургия; высокий уровень образования позволял готовить хороших специалистов. Вместе с тем, опыта нефтесервисной деятельности и соответствующих технологий в стране не было.

Оценив новую ситуацию, некоторые норвежские компании решили сменить сферу деятельности ради участия в добыче "черного золота". Так, несколько судостроительных компаний переквалифицировались с проектирования судов на выпуск буровых платформ. Aker (сегодня Aker Kvaerner) стала первой норвежской судостроительной компанией, которая занялась платформами. В 1967 г. она выпустила для американской нефтяной ТНК Phillips передвижную буровую установку «Океанский викинг». С помощью этой платформы в 1969 г. было открыто первое крупное месторождение на НКШ — нефтяной гигант «Экофиск» [118].

Первоначально норвежские судостроители, такие, как Waage Drilling, Gotaas-Larsen, Hagb Waage, The Ugland group и другие, стремились сотрудничать в выпуске оборудования для морской добычи нефти с тогдашними законодателями моды в этой сфере – американскими и голландскими верфями. Но уже через несколько лет, благодаря передовым разработкам норвежских инженеров, они на равных конкурировали с бывшими партнерами, а позже и вовсе вытеснили с рынка иностранных конкурентов. Норвежские компании, специализирующиеся на проектировании и производстве буровых платформ, сами стали получать заказы от таких международных гигантов, как Mobil и Shell.

Следует отметить, что норвежские компании смогли добиться успеха во многом благодаря государственной поддержке. Норвегия проводила политику протекционизма в нефтяном секторе. Ставилась задача развития нефтегазового машиностроения и сервисных услуг, чтобы компенсировать неизбежное исчерпание природных богатств и гарантировать долгосрочный и стабильный экономический рост.

В декабре 1972 г. появился указ о шельфовой геологоразведке и добыче, в котором содержалось требование включать норвежские компании в тендеры на поставку нефтегазового оборудования и технологий, если их продукция соответствовала запросам заказчика. Также при распределении лицензий государство отдавало предпочтение тем нефтегазовым компаниям, которые максимально использовали продукцию и услуги отечественных предприятий. В результате доля норвежского участия при обустройстве и разработке месторождений иногда достигала 90%. В то же время сохранялась конкуренция между национальными и зарубежными поставщиками: главным критерием являлось качество предлагаемых услуг.

Развитию нефтесервисной отрасли способствовала политика государства в области научных исследований и образования. В ведущих университетах страны проводилось обучение специалистов для нефтегазовой отрасли, для чего за государственный счет приглашались иностранные профессора. Также с 1979 г. по 1994 г. нефтегазовые компании в обязательном порядке должны были заключать технологические соглашения с норвежскими научно-исследовательскими институтами, финансировать разработки и повышать квалификацию ученых. Это послужило мощным импульсом развитию норвежского машиностроения и технологий, а в итоге позволило снижать издержки нефте - и газодобычи на НКШ на 4—5% ежегодно.

В 1994 г., со вступлением Норвегии в европейское экономическое пространство протекционистские меры были отменены. Но к этому времени норвежские поставщики нефтегазового

оборудования и технологий уже окрепли, и сейчас – уже без всякой протекции – получают порядка 65% заказов на НКШ. Достигнутый высокий технологический уровень сегодня позволяет норвежским компаниям успешно выступать на международных рынках. В 1997 г. на зарубежные заказы приходилось не более 25% оборота норвежских машиностроительных и сервисных компаний, в 2003 г. эта цифра выросла до 40%.

Велико и общеэкономическое значение сектора. Так, если в 1995 г. норвежские компании экспортировали нефтегазовое оборудование и технологии на сумму около 2 млрд. долл., то к 2003 г. этот показатель был более 4,5 млрд. долл. В норвежском нефтегазовом машиностроении и сервисе работают 44 тыс. человек, а с учетом мультипликативного эффекта — около 250 тысяч. Для сравнения: население страны составляет всего 4,6 млн. человек[119].

Можно считать, что стратегическая цель трансформации неожиданно открытого нефтяного богатства в технологическое превосходство была в Норвегии успешно решена. Отметим, что такой результат не был заранее предопределен. Так, британская модель освоения запасов того же, что и в Норвегии, североморского шельфа делала ставку в нефтесервисе на ведущие международные корпорации с их передовыми технологиями. В итоге наблюдаются два противоположных результата. Если в Норвегии в настоящее время сложилась высокотехнологичная нефтегазовая промышленность, вполне конкурентоспособная на внешнем рынке, то в Великобритании таковой не возникло[120]. Не случайно опыт Норвегии копируется другими государствами. В настоящее время по этому сценарию действует китайский нефтегазовый сервисный рынок[121].

Обобщим основные черты норвежского подхода. По нашему мнению, существовали три основные причины, приведшие нефтесервисную отрасль этой страны к успеху:

1. Поддержание внутри отрасли высокой конкуренции;

2. Формирование крупных компаний, конкурентоспособных в международном сравнении и ведущих операции как внутри страны, таки за ее пределами;

3. Государственная поддержка в форме протекционизма на ранних этапах развития отрасли и создании инфраструктуры бизнеса (ведется на постоянной основе вплоть до настоящего времени).

Как же выглядят в свете норвежского опыта дела в России?

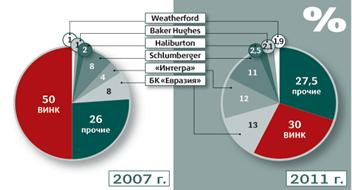

Состав основных игроков, действующих на рынке нефтесервисных услуг, выглядит следующим образом (см. рис.3.3.):

1. Сервисные подразделения крупных российских нефтяных корпораций (так называемых вертикально интегрированных нефтяных компаний, ВИНК). Хотя эти подразделения, как правило, обслуживают только собственную ВИНК, именно ими производится свыше половины потребляемых в отрасли услуг.

2. Транснациональные сервисные компании, в частности, активно действующие в России два мировых лидера отрасли – американские корпорации Schlumberger и Halliburton. Они выполняют самые дорогие и высокотехнологичные услуги: сейсморазведку и интерпретацию ее результатов, бурение скважин со сложной геометрией, гидроразрыв нефтесодержащего пласта и ряд других.

3. Мелкие российские компании. На рынке действует, по разным оценкам, от 200 до 300 независимых российских компаний, использующих устаревшую технику и примитивные технологии. Они предлагают услуги, низкое качество которых отчасти компенсируется низкой (вплоть до демпинга) ценой. В последние годы в связи с возросшими требованиями к качеству крупные российские нефтяные компании постепенно сокращают свои закупки у них, привлекая лишь для простых работ.

4. Независимые компании, вышедшие из ВИНК. В последние годы ряд крупных отечественных нефтяных компаний начал выделение сервисных подразделений в самостоятельные фирмы. Речь идет о Буровой компании «Евразия», вышедшей в 2004г. из состава "Лукойла" (тогда она называлась «ЛУКОЙЛ-Бурение»). По итогам 2006г. «Евразия» является лидером, занимая 8% сервисного и 15-18% бурового рынков нашей страны. Группа «Интегра» возникла вокруг выделенных из ТНК сервисных активов. Также независимой стала «Сибирская сервисная компания» (ССК), в прошлом — главный поставщик сервисных услуг ЮКОСу. ССК занимает третье место на нефтесервисном рынке России, после «Евразии» и «Интегры», с долей около 3%[122].

Рис.3.3. Сегментация рынка сервисных услуг в 2004 году

Источник: презентация "Развитие российского рынка поставщиков услуг и оборудования для нефтегазового комплекса" (2005 г.)// "Интегра" www. *****

Пока российский рынок нефтесервисных услуг очень фрагментирован. С одной стороны, это создает возможность для дальнейшей консолидации активов вокруг крупнейших игроков. С другой — означает, что пока компании, занимающиеся нефтесервисом, в большинстве своем не способны представлять решения под ключ. Впрочем, рост конкуренции будет вести к улучшению качества услуг, а значит — их удорожанию. Следовательно, мелкие игроки должны будут уйти или объединиться, а это хороший задел для повышения прозрачности отрасли. Так что перспективы рынка велики: если по итогам 2006г. его объем составил около 11,8 млрд. долл., к 2011 г. он может вырасти до 20 млрд. долл.[123] Эксперты оценивают рост рынка примерно на 20–25% ежегодно.

На сегодня около половины всех работ по нефтесервису в России выполняется подразделениями ВИНК, а в таких компаниях как «Сургутнефтегаз», «Татнефть» и «Башнефть» доля независимых поставщиков нефтесервисных услуг в заказах не превышает 20-30%. Оставшуюся часть работ выполняют «дочки» нефтяных компаний (см. рис.3.4.). «Около половины работ по бурению обеспечивает наше собственное подразделение. Независимых подрядчиков мы выбираем на тендерной основе», – говорит представитель ТНК-BP. Многие компании и по сей день считают, что подрядные работы лучше поручать «своим». По словам менеджера «Роснефти», «у нас опытные работники, опытный менеджмент в этом отношении. Практически все скважины бурит наша специализированная структура – «РН-Бурение». Наши подразделения не уступают западным конкурентам[124]».

А еще совсем недавно, в 1990-е гг., на сервисные подразделения нефтяных компаний и вовсе приходилось более 90% работ. Между тем, сервисный бизнес и бизнес по добыче нефти имеют глубокие различия, их нецелесообразно объединять в рамках одной компании. Для сравнения: в западных нефтедобывающих компаниях лишь 20% работ (по стоимости) выполняется штатными сотрудниками нефтяных компаний[125]. Фактически персонал нефтяных ТНК занят только собственно добычей нефти, остальная же деятельность перепоручена сторонним организациям.

Рис. 3.4. Структура рынка нефтесервисных услуг в России в 2007г. и 2011г. (прогноз)

Источник: Черные услуги//SmartMoney. -2007.-№38.

По существу, новым для нашей страны является даже само понятие “нефтесервисный бизнес”. В советские времена он был частью нефтегазовых объединений, а после приватизации стал частью нефтяных компаний. Другими словами, нефтесервис до самого последнего времени не рассматривался как отдельная отрасль промышленности. В то же время специфика сервисного бизнеса и текущей добычи нефти столь велики, что требует отнести их к разным отраслям экономики.

Действительно, нефтесервисная деятельность (например, бурение) в рамках одной нефтяной компании — вещь крайне непостоянная и расточительная. Объемы (число необходимых буровых установок) и условия (нужно/не нужно сложное буровое оборудование) работ постоянно меняются. Но если нефтяная фирма принимает решение о «самообслуживании», ей приходится держать на балансе полный комплект буровых установок. Часть оборудования в этих условиях, естественно, периодически простаивает. А какие-то работы, напротив, остаются без технологического обеспечения. Ведь нельзя же предусмотреть в своем парке оборудование на все случаи жизни.

Поэтому независимые сервисные компании, работающие не на одну ВИНК, а на несколько компаний, оказываются более экономичными, и, следовательно, более конкурентоспособными. Разыскивая на рынке заказы для всех типов своего оборудования, они добиваются полной загрузки имеющихся мощностей, что значительно снижает издержки. Но этим преимуществом дело не ограничивается. Крупные независимые сервисные компании могут инвестировать значительные средства в разработку новых технологий, окупая эти инвестиции продажей сложных услуг многим клиентам. Напротив, нефтяникам дорогостоящие инвестиции в «НИОКР для себя», как правило, из-за сравнительно узкого фронта внедрения невыгодны. Между тем, в условиях исчерпания традиционных месторождений и все большей труднодоступности новых только самые современные технологии позволяют нефтяникам повышать отдачу месторождений и увеличивать запасы.

Общее представление о сравнительной эффективности специализированных нефтесервисных фирм и соответствующих подразделений нефтяных компаний можно составить по следующим цифрам: в 1990-ые годы 3600 сотрудников западной независимой буровой компании Parker Drilling проделывали тот же объем работ, что и 18500 человек, занятых в «ЛУКОЙЛ-Бурении» - сервисном подразделении ЛУКОЙЛа, далеко не худшем в российской нефтяной отрасли[126].

Поэтому среди российских ВИНК возникла тенденция постепенного перевода сервиса на аутсорсинг. Причем первый опыт свидетельствует о возможности получения таким путем быстрой и существенной по размерам отдачи. На предприятиях, которые в 2000 году составляли ТНК (позднее, в ходе слияния с BP в состав компании вошел ряд новых активов), коллектив сервисных подразделений сократился с 50 до 27 тысяч человек. Доля работ, выполняемых собственными сервисными предприятиями, упала с 90% до 50%. Во многом именно из-за этого себестоимость извлечения из недр барреля нефти сократилась на 50%[127].

Так, если в 2006 г., по оценкам экспертов, на долю независимых поставщиков сервисных услуг пришлось порядка 6,2 млрд. долл., то к 2011 г., по прогнозам, этот объем вырастет более чем вдвое, до 14 млрд. долл[128]. Причина тому - вывод сервисных активов за рамки ВИНК в ближайшие три-пять лет. В процессе «избавления от сервиса» единственным крупным исключением среди российских ВИНК пока остается "Сургутнефтегаз" – фирма, традиционно сильная именно в сфере нефтесервиса и покупавшая лучшие российские и иностранные технологии и оборудование даже в смутные 90-ые годы, когда другие фирмы занимались только текущей эксплуатацией скважин[129]. Также свои сервисные подразделения функционируют у «Газпрома» и «Роснефти».

Основной тормоз передачи нефтесервиса от подразделений ВИНК к независимым сервисным компаниям состоит, таким образом, не в отсутствии спроса на услуги последних. Процесс упирается в нехватку приемлемого по своим параметрам предложения. Нефтяники опасаются того, что рынок не сможет полноценно выполнить те работы, которые пока они выполняют сами.

Конечно, все сервисные работы вполне качественно могут произвести западные нефтесервисные компании. И они действительно очень активны на нашем рынке. Schlumberger сейчас успешно работает практически со всеми крупными нефтекомпаниями в России. Другая американская компания – Baker Hughes – недавно создала крупный сервисный центр в Ямало-Ненецком АО. Развивают свою деятельность в России такие американские лидеры в области нефтегазовых технологий, как Halliburton, Weatherford, BJ Services, Parker Drilling[130].

Однако есть у западных компаний и ахиллесова пята – высокие цены. При проведении сложных работ эта слабость не является решающей. Как бы дороги не были услуги, они оправдывают себя, т. к. часто, скажем, спасение истощающегося нефтяного пласта возможно только с помощью ультрасовременных технологий. Но такие сложные работы составляют не более 10-15% российского рынка нефтесервиса. В большинстве же случаев западный нефтесервис не по карману российским компаниям. Нефтяные компании предпочитают использовать советские технологии и оборудование (на них в 2005г. приходилось около 90% рынка[131]), поскольку те в большинстве простых случаев дают наилучшее соотношение цена-качество.

Так, «ЛУКОЙЛ» в регионах со стандартными геологическими условиями, например, в Западной Сибири, отдает российским поставщикам 85% заказов[132]. И только там, где речь идет о проектах повышенной сложности, например, в Ненецком АО, фирма использует в основном зарубежные технологии и оборудование.

Чтобы оставаться конкурентоспособным на российском рынке, даже иностранцы (например, такой мировой лидер как Schlumberger) вынуждены частично переключаться с западного на местное оборудование и технологии. Но такое переключение всегда бывает ограниченным, временным и непоследовательным. Дело в том, что международные гиганты мало заинтересованы в выполнении копеечных работ и, одновременно, стремятся не снижать внутрифирменных стандартов качества.

В самом деле, традиционный нефтесервис «советского типа» иностранные фирмы обычно поставляют, опираясь на поглощенные ими российские предприятия. Так, в 2004 году Schlumberger достигла договоренности о покупке своего главного российского конкурента "Петроальянс", ежегодно выполняющего заказы примерно на 250 млн. долл[133]. Однако после прихода иностранного собственника обычно начинается модернизация и уход от «советских» технологий. Так происходит, в частности, и на «Петроальянсе».

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |