Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Во-вторых, новые технологии, как мы уже упоминали ранее, позволяют более эффективно осуществлять добычу нефти.

Последователи Хабберта рассматривали существующий объем мировых запасов нефти, доступных для добычи, как постоянную величину. На самом же деле по мере развития инфраструктуры и совершенствования технологий нефтедобычи объемы доступной нефти возрастают. Такого мнения придерживается оппонент теории Хабберта Майкл Линч, известный аналитик проблем истощения нефти и президент американской консалтинговой компании «Strategic Energy & Economic Research».

Существующие технологии по-прежнему позволяют извлекать из месторождения не более 30-35% его общего объема. Аналитики-оптимисты рассчитывают на то, что в течение ближайшего десятилетия появятся технологии, позволяющие извлекать до 50-60% от общего объема месторождения. По мнению экспертов Международного энергетического агентства, в том случае, если вложения в новые технологии будут поддерживаться на необходимом уровне, это позволит избежать пика мировой нефтедобычи в течение двух ближайших десятилетий. Разумеется, это потребует немалых средств: по подсчетам Агентства, только в странах-производителях нефти, не входящих в ОПЕК, в ближайшее десятилетие объем инвестиций должен составить 1 трлн. долл[30].

В-третьих, с развитием технологий нефтеразведки и нефтедобычи, геологоразведочные работы позволяют дать все более точную оценку даже самых труднодоступных залежей нефти. Поэтому величина прогнозных запасов нефти постоянно корректируется. Истощение нефти может стать стимулом к росту объемов ГРР (геологоразведочных работ) и росту инвестиций в них, что повлечет изменение оценок запасов нефти в мире в сторону увеличения.

Наконец, включение в расчет нестандартных (на сегодня) источников нефти увеличивает их общие запасы. К таким "нетрадиционным" резервам, которые не учитываются при подсчете запасов, относят тяжелую нефть, смолистые пески и нефтяные сланцы.

Тяжелая нефть. Ее добывают так же, как обычную нефть, но она намного плотнее, сильнее загрязняет окружающую среду и требует более серьезной переработки. Тяжелые виды нефти обнаружены более чем в 30 странах, но около 90% резервов находится в "тяжелом нефтяном поясе" Венесуэлы. По оценкам, резервы составляют 1,2 триллиона баррелей. Около трети этой нефти можно добыть с использованием нынешних технологий.

Смолистые пески (tar sands). Они обнаружены в осадочных породах, и добывать их можно в огромных открытых шахтах. Крупнейшим мировым ресурсом являются залежи в провинции Альберта в Канаде. По оценкам, запасы здесь составляют 1,8 триллионов баррелей, и в настоящее время можно добыть 280-300 млрд. баррелей. На долю песков приходится около 20% канадской нефти. Теоретически миру хватило бы этих запасов на десятилетия. Но для добычи тонны нефти из этого песка надо затратить три тонны водяного пара, т. е. сжечь столько же топлива, да ещё загрязнить атмосферу сопутствующими парниковыми газами[31].

Нефтяные сланцы. Их считают американским паллиативом. Большие запасы находятся в экологически важных районах Колорадо, Вайоминга и Юты, где они залегают на разной глубине, но для производственного процесса нужна горячая вода, так что добывать эту нефть намного дороже, чем обычную. Такие нефтяные компании, как Shell, Exxon и ChevronTexaco, инвестируют миллиарды долларов в этот способ добычи. Возможно, что с учётом роста цен на нефть станет осуществляться добыча даже там, где она пока экономически невыгодна.

Чтобы степень неопределенности относительно момента наступления пика Хабберта стала еще более понятной, сошлемся в заключение на радикальную теорию, не просто отодвигающую его наступление в будущее, но отрицающую саму возможность пика добычи. Известный тюменский ученый [32] в своей научной концепции о геосолитонах и функциональной системе Земли излагает отличный от традиционного взгляд на происхождение и формирование залежей полезных ископаемых[33]. Речь идет об абсолютно новой концепции, ставящей под сомнение господствующую точку зрения о невозобновимости полезных ископаемых. Он утверждает, что нефть и газ не закончатся никогда, поскольку процесс нефтеобразования интенсивно продолжается в том числе и в наше время. Не вдаваясь в обсуждение справедливости данной гипотезы, лежащей явно за пределами экономической науки, подчеркнем еще раз важность фактора неопределенности и нехватки информации в общей картине функционирования рынка невозобновимых ресурсов. Ведь если концепция Р. Бембеля хотя бы отчасти верна, классический механизм консервации вообще не заработает никогда!

Подведем предварительные итоги. Проведенный нами анализ позиций экспертов выявил крайне сложную картину. Имеются как аргументы за, так и против скорого наступления пика Хабберта. Причем сопоставить сравнительную значимость и достоверность каждого из них не представляется возможным. Для уточнения картины обратимся к статистике. Ниже приведен график, показывающий мировую и российскую динамику добычи нефти (см. рис. 1.4).

Рис. 1.4. Динамика добычи нефти в мире и России в гг., тыс. барр./сут.

Источник: составлено автором по данным BP Statistical Review of World Energy. 2007

Как мы можем видеть, мировая добыча, несмотря на некоторые колебания, в целом демонстрирует рост, который продолжается и в настоящее время. Мировая добыча нефти выросла с 31,8 млн. барр./сут. в 1965 г. до 81,6 млн. барр./сут в 2006 г. То есть за 4 десятилетия произошел рост почти в 3 раза, несмотря на периоды снижения добычи в 1975г. до 55,8 млн. барр./сут. и в 1982-85гг. до порядка 57 млн. барр./сут. Вместе с тем отчетливо видно замедление темпов роста. Темпы роста, характерные для периода до 1979 г., не восстановились даже после преодоления спада добычи начала 80-х годов.

Российская добыча достигла своего максимума в 11,5 млн. барр./сут. в 1987г. Затем произошло снижение добычи, которая в период г. составила около 6,2 млн. барр./сут. С 2000 г. мы видим значительный рост добычи, достигшей в 2006г. 9,8 млн. барр./сут.

Интересно заметить, что оценки мировых запасов нефти в прошлом также росли (см. рис. 1.5.). То есть несмотря на активную добычу нефти (что уменьшает ее общие запасы), были открыты новые месторождения, компенсировавшие эту убыль.

Рис. 1.5. Динамика мировых запасов нефти в гг., млрд. барр.

Источник: составлено автором по данным BP Statistical Review of World Energy. 2007

На 2006 г. отношение Reserves/Production (R/P), показывающее, на сколько лет хватит запасов ресурса при сохранении текущего уровня его добычи, в целом по миру равняется 40,5 лет. Более 100 лет этот показатель составляет в таких странах, как Ирак и Кувейт. Для других богатых нефтью стран эта цифра составляет: 90,2 года - в ОАЭ; 86,7 лет - в Иране; 76,5 лет –в Казахстане; 66,7 –в Саудовской Аравии и 22,3 года - в России[34].

Итак, можно сделать вывод, что пока нет прямых оснований утверждать, что пик наступил или очень близок. Мы убедились, что добыча нефти пока возрастает, мировые запасы нефти увеличиваются, и в целом мир обеспечен нефтью на 40 лет. Причем эти цифры включают только доказанные запасы обычной нефти и не включают нестандартные источники нефти, запасы которых огромны, а также вероятные и возможные запасы обычной нефти[35]. То есть следует считать приведенные оценки расположенными ближе к минимальным (пессимистическим), чем к максимальным (оптимистическим) оценкам.

Разумеется, приведенные данные отнюдь не претендуют на то, чтобы поставить точку в длительном споре о прогнозных сроках наступления пика Хабберта. Было бы наивно полагать, что сторонники его быстрого наступления незнакомы с подобными цифрами. Проблема состоит скорее не в цифрах как таковых, сколько в их интерпретации. Мы, поэтому, склонны толковать их лишь в плане подтверждения высокого уровня информационной неопределенности: коль скоро нет прямых и неоспоримых доказательств приближения пика Хабберта, классические рыночные механизмы стихийной консервации ресурсов в настоящее время не могут определять магистральные пути развития рынка. У бизнеса нет оснований быть уверенным, что чистая дисконтированная

стоимость консервации запасов нефти положительна, т. е. в том, что грядущий рост цен не только компенсирует инфляцию, но и принесет доход не меньший, чем средняя норма прибыли по экономике, которая накопилась бы за период консервации.

Кратко рассмотрим состояние с запасами других энергоносителей. Поскольку альтернативой нефти в первую очередь считается природный газ, обратим наше внимание на состояние его запасов.

В мировой добыче природного газа существенный рост наблюдается на протяжении всего рассматриваемого отрезка времени (с 1970 г. до 2006 г.), без периодов спада: 1970 г. – 1009 млрд. куб. м., 2006 г. -2865 млрд. куб. м. (см. рис. 1.6.)

Рис. 1.6. Динамика добычи природного газа в мире и России в г., млрд. куб. м.

Источник: составлено автором по данным BP Statistical Review of World Energy. 2007

Что касается России, то наши запасы природного газа огромны: мы располагаем 26,3 % мировых запасов природного газа и по этому показателю занимаем 1 место в мире. Они составляют 47,65 трлн. Куб. м., что означает обеспеченность нашей страны газом на 77,8 лет (в то время как в целом по миру этот показатель составляет 66,3 года). И это несмотря на так называемую «газовую паузу» в России, за время которой было израсходовано большое количество этого ресурса.

«Газовая пауза» началась в 70−х годах прошлого века и планировалась на одно десятилетие. Она заключалась в переводе тепловой энергетики на дешевый газ с тем, чтобы провести модернизацию угольной генерации. После чернобыльской катастрофы прекратилось строительство новых атомных станций, и энергию атома также надолго заменили энергией газа. Таким образом, газовая пауза затянулась. Такое широкое и долговременное использование газа в нашей стране оказалось возможным благодаря его огромным запасам в наших недрах. К тому же внутренние цены на газ в нашей стране в 4-5 раз ниже, чем мировые. Сегодня экономисты говорят о том, что «газовая пауза» естественным образом заканчивается. Ее окончание связывают с возрождением атомной энергетики (как в России, так и в мире), а также с необходимостью использования угля. Также правительством было приняло решение об увеличении внутренних цен на газ.

То есть ни мировой, ни российский пик добычи газа в ближайшее время не ожидается.

Что касается угля, то мировая добыча угля за период с 1961 г. по 2002 г. выросла с 3,8 млрд. т. до 4,9 млрд. т. Далее мы наблюдаем резкий рост – до 6,2 млрд. т. в 2006 г. Учитывая огромные запасы угля в мире (которых должно хватить на 147 лет), пик его добычи наступит не скоро.

Рис. 1.7. Динамика добычи угля в мире и России в гг., млн. т.

Источник: составлено автором по данным BP Statistical Review of World Energy. 2007

Итак, общий вывод состоит в том, что на современном этапе переход к политике тотальной консервации ресурсов еще не имеет достаточных оснований. Конкурентоспособности России будет способствовать не тотальная консервация, а наиболее эффективное использование ресурсов (в т. ч. и экспорт по выгодным ценам). Крайне важным при этом является обеспечение собственной энергетической безопасности. Для этого необходимо более широкое использование тех видов топлива, запасы которых больше. Речь идет о возвращении угля в российскую энергетику и развитии атомной энергетики. Используя энергию этих видов топлива во внутреннем потреблении, мы увеличиваем объемы доступных для экспорта нефти и газа, продажа которых на мировой рынок крайне выгодна из-за высоких цен.

***

Подведем первые итоги рассмотрения в данной главе теоретических особенностей функционирования рынка природных ресурсов и их влияния на конкурентоспособность.

Доступность достаточного количества природных ресурсов, обладающих нужными качественными характеристиками и приемлемой ценой, представляет собой первичное, абсолютно необходимое условие конкурентоспособности экономики. На первый взгляд выполнение этого условия автоматически обеспечивается стихийными механизмами саморегуляции рынка.

Действительно, специфика рынка невозобновляемых природных ресурсов заключается в том, что в отличие от собственников практически всех других ресурсов для владельцев полезных ископаемых выгодным в принципе может быть как использование, так и неиспользование (консервация) этих ресурсов. Мотивы консервации очевидны: существует тенденция к постоянному росту реальных, т. е. обгоняющих общеэкономическую инфляцию цен на невозобновимое сырье. По мере сокращения запасов стоимость каждой оставшейся единицы ресурса должна возрастать. За счет этого возможно получение прибыли владельцем законсервированного ресурса.

Фактически теория утверждает, что сырье «экономически» никогда не может закончиться. По мере его истощения сокращается и объем спроса на него, ресурс расходуется все экономней, поскольку постоянно возрастающая цена, отпугивает большую (и со временем растущую) часть потенциальных потребителей. При этом весь спрос, который, несмотря на высокие цены, сохранится, по-прежнему полностью удовлетворяется.

Это ведет к еще большему приближению физического исчерпания ресурса, что вызывает повышение цен и сокращение спроса, в силу чего расходование последних остатков ресурса дополнительно тормозится.

Можно сказать, что в описанной теоретической схеме постулируется существование некого идеального, квазирационального механизма плавного приспособления экономики к физической ограниченности ресурсов. Это своего рода парафраз классического смитовского принципа невидимой руки применительно к невозобновимым ресурсам. Данная закономерность известна как «правило Хотеллинга» и составляет ныне основу общепринятой (неоклассической) теории рынка невозобновляемых ресурсов.

В качестве ограничения правила Хотеллинга теория признает, что консервация ресурсов сопряжена с рисками, в то время как немедленная реализация ресурса относительно свободна от них. Неопределенность хода обнаружения новых месторождений нарушает предсказуемость функционирования рынка. В этих условиях огромную важность приобретает задача снятия информационной неопределенности, т. е. создания научного прогноза спроса и предложения как самого ресурса, так и его заменителей.

Важный вклад в разработку теорий, описывающих процессы естественной динамики освоения невозобновляемых природных ресурсов, внес выдающийся американский геофизик . Теория Хабберта, также известная как теория «нефтяного пика», рассматривает долгосрочные темпы добычи и иссякания нефти (но ее положения могут также быть применены, и на практике применялись рядом исследователей также к другим видам полезных ископаемых).

Несмотря на то, что с момента опубликования кривой Хабберта прошло более полувека, она до сих пор вызывает споры. Подъем нефтедобычи в мире пока продолжается, но динамизм этот процесс явно утратил. Так, если за период с 1965 г. по 1979 г. добыча увеличился на 34 млн. баррелей в сутки, то за вдвое более длинный срок с 1979 г. по 2006 г. – всего на 18 млн. баррелей в сутки. В такой неоднозначной обстановке решающее значение приобретают истолкования наблюдаемых фактов.

Многие специалисты считают, что пик уже наступил или наступит в ближайшее время. С другой стороны, достаточно много и ученых полагающих, что опасность быстрого истощения нефти преувеличена и до пика еще далеко.

Последствия существования пика Хабберта для динамики функционирования сырьевого рынка нашли отражение в работах Д. Рейнолдса. Поскольку точный запас и пространственное залегание невозобновимых ресурсов на практике никогда неизвестны, легко может создаться положение, когда вплоть до самого пика будет существовать иллюзия относительного изобилия природных ресурсов. И только в самый последний момент возникает резкий дефицит полезных ископаемых, сопровождаемый экспоненциальным ростом рыночных цен на них. Иными словами, в окрестностях пика Хабберта происходит резкий слом механизмов функционирования сырьевого рынка.

Автором предложено следующее объяснение причин резкой смены тенденций, лишь вскользь намеченное Д. Рейнолдсом. До тех пор, пока пик далек, вероятность его наступления в коммерчески значимом будущем рассматривается большинством субъектов рынка как низкая. Кривые предложения в этих условиях ориентируются на фактические издержки добычи сырья. Как только информация об истощении приобретает достаточно достоверный характер (что возможно лишь вблизи пика) на кривую предложения начинают решающее воздействие оказывать альтернативные издержки – та цена, которую можно будет получить в близком будущем за тот же ресурс. Возникает эффект самореализации прогнозов: зная, что завтра товар станет дороже, продавцы уже сегодня требуют за него повышенную цену

.

Следует принять во внимание и еще одно обстоятельство, связанное с недостатком информации. Снятие неопределенности даже при приближении к пику вряд ли окажется достоверно надежным. Поэтому более вероятным представляется не мгновенный необратимый переход к экспоненциальному росту цен, как в модели Д. Рейнолдса, а зубчатая кривая с общей повышательной тенденцией. Участки ускоренного роста цен на этой кривой будут соответствовать моментам, когда вероятность наступления тотального дефицита соответствующего вида сырья будет казаться высокой. Напротив, плато или даже снижения цен будут отмечать периоды, когда угроза близкого дефицита временно отступит (неважно, в силу ли роста предложения или сокращения спроса). Само появление «рвано-повышательного» характера роста цен, однако, по мнению автора, указывает на постепенное приближение пика. По-видимому, именно этот период мы переживаем в настоящее время на рынке нефти.

Представляется, что последовательное развитие модели Рейнолдса доказывает, что в случае минерального сырья, рыночные механизмы не всегда действуют в «правильном» направлении: непрерывное увеличение объемов добычи может привести к выработке запасов до очень низкого уровня и последующей серии скачков цен, постепенно переходящей в их неудержимое повышение. А предсказываемый неоклассическим мейнстримом плавный рост рыночных цен по мере постепенного исчерпания ресурса (и базирующийся на повышении цен механизм стихийной консервации ресурсов) могут вообще не наблюдаться.

По мнению автора, следует резко сузить границы приложимости общераспространенной теории о существовании механизма саморегуляции рынка невозобновляемых ресурсов. Закономерности, предсказанные теорией и способствующие консервации ресурса, действуют только в близких окрестностях пика, когда информационная неопределенность полностью или частично снята. При отдаленном прогнозе пика, напротив, теоретическая закономерность размывается контртенденциями и рынок полезных ископаемых, сохраняя известную специфику, тем не менее, во многом становится схожим с прочими рынками. Заметного влияния ограниченность и невозобновимость ресурса на деятельность его субъектов на этом (напомним, наиболее длительном по времени) этапе не оказывает. Производители наращивают или сокращают производство, руководствуясь текущими колебаниями рыночных цен.

Итак, общий вывод состоит в том, что рассчитывать на чисто рыночное, стихийное установление оптимального соотношения между расходованием и консервацией невозобновимых ресурсов не приходится. Экономически оправданной для нефтяных компаний консервация будет лишь с того момента, когда достижение пика Хабберта станет неоспоримым фактом общественного сознания. При этом недостаток информации столь велик, что нельзя исключить, что такое осознание придет слишком поздно, через годы после реального прохождения пика.

Таким образом, гарантом конкурентоспособности страны в плане обеспечения доступности достаточного количества природных ресурсов в будущем неизбежно должно выступать государство. Выработка конкретных рекомендаций для государственной политики, направленной на решение данной задачи, далеко выходит за рамки целей настоящей работы. Более того, автор полагает, что формулировка подобной стратегии, призванный определить оптимальные размеры, физические способы и экономические механизмы консервации ресурсов (или шире – политики подготовки к неизбежному сырьевому дефициту), может стать только результатом специальных национальных программ крупных научных коллективов.

Собственный же научный результат представляется автору более скромным, но от этого не менее необходимым как ступенька к общей цели: Учет информационных эффектов показывает, что саморегуляция рынка (даже в рамках либеральных экономических представлений) должна проявиться неоправданно поздно, когда истощение ресурсов уже станет совершившимся фактом и реальных возможностей воздействия на ход событий фактически не будет. Обеспечение будущей конкурентоспособности страны должно в этих условиях базироваться не на стихийных, а на сознательных механизмах упреждающего прогнозирования и национального программирования.

Глава 2. КОНКУРЕНТОСПОСОБНОСТЬ И Макроэкономические «Ловушки» сырьевого развития

2.1. Взаимосвязь ресурсного потенциала и конкурентоспособности государств

Коль скоро прямой дефицит невозобновимых ресурсов не стал пока реальностью мировой экономики, богатую или бедную базу полезных ископаемых следует рассматривать как всего лишь один из факторов национальной конкурентоспособности. Причем фактор этот явно имеет сложную структуру, включающую как позитивные, так и негативные элементы. Естественно возникает вопрос: Можно ли определить результирующее направление его действия, выяснить, какие элементы - положительные или отрицательные - преобладают в совокупном влиянии сырьевого сектора на экономику?

На первый взгляд, естественно предположить существование определенного параллелизма развития экономики в целом и сырьевого, в частности энергетического сектора. Без развития сырьевого сектора невозможно развитие всей экономики в целом. Данные, подтверждающие эту закономерность, действительно есть.

Рассмотрим коэффициенты эластичности энергопотребления по ВВП и промышленному производству, т. е. отношение процентного изменения потребления энергоресурсов к процентным изменениям каждого из двух названных показателей. Согласно эмпирическим исследованиям[36], в целом во второй половине ХХ века коэффициенты эластичности энергопотребления как по ВВП, так и по промышленной продукции в мире приближались к 1 и составляли 0,84 и 0,80 соответственно. Это означает, что на каждый процент прироста мирового производства приходился лишь немного меньший прирост потребления энергоресурсов.

Легко заметить, однако, что приведенные данные свидетельствуют о взаимосвязи развития экономики в целом и потребления природных ресурсов. Остается открытым вопрос о том, каким образом производство сырья влияет на общеэкономическое развитие, темпы экономического роста и конкурентоспособность государств. Другими словами, необходимо выяснить, усиливает ли или ослабляет экономику рост сырьевого сектора?

Прежде всего, отметим, что богатая ресурсная база позволяет стране удовлетворять свои потребности за счет собственного сырья. Наличие ресурсов снижает зависимость страны от импортных поставок и обеспечивает экономическую безопасность страны.

К тому же природные ресурсы могут служить предметом экспорта и приносить существенный доход стране. Для достаточно большого числа стран ресурсы абсолютно преобладают в экспорте. Доля сырья в экспорте превышает 60% в таких странах как Новая Зеландия (65%), Норвегия (77%), Исландия, Бруней (82%), Катар, Оман (87%), Венесуэла, Саудовская Аравия (88%), Бахрейн (90%), Иран (91%), Алжир (98%) и др. Доля сырья в экспорте РФ в 2004 г. составляла 62%[37].

Однако за последние десятилетия (1990-е -2000-е гг.) появилось большое количество эмпирических работ, в которых показано, что ресурсно-богатые страны характеризуются более низкими темпами экономического роста и более высоким уровнем бедности, чем остальные страны.

В работах, посвященным проблемам развития ресурсных экономик, часто встречается понятие «ресурсного проклятия», согласно которому богатая природными ресурсами экономика обречена на более низкие по сравнению с другими странами, не имеющими природных богатств, темпы роста и уровень жизни.

Точно определить, что такое ресурсное богатство, непросто. В качестве показателя природного богатства может выступать:

· доля экспорта ресурсов в ВВП,

· доля экспорта ресурсов в экспорте,

· подушевые запасы ресурсов,

· подушевое производство ресурсов,

· доля людских ресурсов, занятых в производстве первичной продукции.

Классической эмпирической работой, посвященной влиянию ресурсов на экономический рост, является исследование Дж. Сакса и Э. Уорнера «Природное богатство и экономический рост» (1995 г.)[38]. Проанализировав структуру экономики и темпы роста 97 развивающихся стран, они получили вывод, что страны с высоким отношением экспорта ресурсов к ВВП в 1971 году (это соотношение рассматривалось как показатель ресурсного богатства) показали в последующие 18 лет более низкие темпы роста ВВП по сравнению с бедными ресурсами странами.

Существует целый ряд работ, результаты которых согласуются с вышеназванной статьей Дж. Сакса и Э. Уорнера.

Т. Гильфасон, Т. Хербертссон и Г. Зоега в работе «Природные ресурсы и экономический рост» (1999)[39] на основе межстранового и панельного анализа 125 стран в течение годов также установили отрицательную зависимость между размером сырьевого сектора и темпами экономического роста. В еще одной статье исландского экономиста Т. Гильфасона («Экспорт, инфляция и рост[40]», 1999) показано, что в выборке 105 стран за период с 1985 по 1994 год экономический рост и общий объем экспорта обратно пропорциональны экспорту сырья.

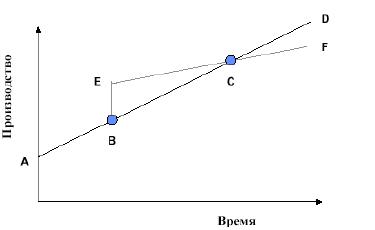

В последующей работе "Природа, энергия и экономический рост" (2001) Т. Гильфасон подробно исследует связь между обилием природных ресурсов и экономическим ростом в разных регионах мира. В этой работе отмечается, что в большом числе стран в период с 1965 по 1998 гг. доля первичного сектора в занятости обратно пропорциональна уровням экспорта, внутренних и иностранных инвестиций и образования и положительно коррелирует с внешним долгом, протекционизмом, коррупцией и неравенством доходов. Данное предположение иллюстрируется графически (см. рис. 2.1.) Прямая ABCD показывает устойчивый экономический рост из года в год, тогда как график ABECF показывает, что происходит в случае открытия в стране новых природных ресурсов в точке B. После этого момента производство резко возрастает, но затем его рост существенно замедляется. На пересечении этих двух линий, в точке C, наступает момент, когда природное богатство начинает вызывать снижение уровня жизни в стране. Так, когда доля производства сырьевых экспортных товаров в общем объеме экспорта страны возрастает на 25 процентных пунктов (например, с 25% до 50%), экономический рост на душу населения в долгосрочной перспективе теряет от 0,5 до 1 процента в год, а доля всего экспорта (то есть отношение экспорта товаров и услуг к ВВП) одновременно сокращается на 6 процентных пунктов[41].

Таким образом, природные ресурсы в краткосрочном периоде позволяют иногда весьма значительно повысить благосостояние и обычно имеют позитивное влияние на экономику, но при отсутствии продуманного управления это часто достигается в ущерб конкурентоспособности и экономическому росту в долгосрочной перспективе. Причем нет существенных отличий в характере влияния на экономический рост возобновляемых и невозобновляемых природных ресурсов.

Схожей по идеологии можно считать эконометрическую модель Дж. Сакса и Ф. Родригеса, показавшую, что экономика богатой сырьем страны вначале быстро растет и оказывается выше своего стационарного уровня ВВП, а затем возвращается к стационарному состоянию, демонстрируя низкие темпы роста[42].

Рисунок 2.1. Природное богатство и экономический рост

Источник: Природа, энергия и экономический рост. 2001/ // Экономический журнал ВШЭ. 2001.№ 4. с.459-486. –с.465.

В таблице 2.1. представлены показатели по 85 странам, которые классифицируются по величине (населению), природному богатству (пахотные земли на душу населения) и типу природного богатства (нефть, минеральные и другие ресурсы, включая рыбу и сельскохозяйственную продукцию). Мы видим, что в странах с довольно ограниченными природными ресурсами темпы экономического роста в годах были намного выше, чем в более щедро одаренных природой странах. Заметим также, что во всех трех группах стран-производителей сырья экономический рост ниже, чем в среднем в мире.

Таблица 2.1.

Природное богатство и экономический рост в различных группах стран в гг.

Источник: Природные ресурсы, государство и стратегия развития. 1997.

Приводится по: Природа, энергия и экономический рост. 2001/ // Экономический журнал ВШЭ. 2001.№ 4. с.459-486. –с.466.

С другой стороны, многочисленна и распространена в литературе также и критика тезиса об отрицательном влиянии сырьевого богатства на конкурентоспособность и развитие стран мира.

В эмпирической статье «Неуловимое нефтяное проклятье»[43] М. Алексеев и Р. Конрад подвергают критике выводы о том, что ресурсы влияют отрицательно на рост. Авторы приходят к заключению, что большие запасы ресурсов в долгосрочной перспективе положительно влияют на подушевой выпуск. Они высказывают мнение, что получившийся в работе Дж. Сакса и Э. Уорнера вывод об отрицательном влиянии ресурсов на рост является следствием проблем при оценивании. Так, отрицательное влияние ресурсов на рост могло явиться следствием краткости рассматриваемого промежутка времени: обычно берется средний рост за г. Большинство же экспортеров нефти начали извлекать коммерческую прибыль от добычи нефти до 1950 г. Обычно, начав извлекать прибыль от добычи, экономика вначале испытывает короткий период очень высокого роста (бум), после чего темп роста постепенно сокращается. Период 1965-85 гг. как раз приходится на спад, и именно поэтому могло оказаться, что ресурсы отрицательно влияют на рост.

К тому же экономический рост также зависит от множества других факторов, которые также необходимо учитывать. Экспорт сырья влияет на другие экономические факторы (такие как общий объем экспорта, инфляция и распределение дохода) после чего именно эти факторы - а не само производство сырья! - косвенным образом влияют на темпы экономического роста. Причем не обязательно в сторону понижения. Значительный экспорт приводит к высокому уровню импорта - не только товаров, услуг и капитала, но и технологии и знаний - и тем самым, как правило, прямо или косвенно стимулирует экономический рост. Таким образом, открытая экономика обычно растет быстрее, чем закрытая при прочих равных условиях, на что указывает У. Истерли[44].

Наряду с крайними точками зрения, однозначно связывающими с большими размерами природного богатства повышение темпов развития (и, соответственно, более высокую конкурентоспособность) обладающих ими стран или, напротив, замедление развития (снижение конкурентоспособности) в последние годы появились эмпирические работы, рисующие более сложный характер зависимости. Лейтмотивом этих, на наш взгляд, более реалистичных и обоснованных взглядов является мысль, что сырьевое богатство становится благом или проклятьем для страны в зависимости от свойств самой экономики.

Если проанализировать все богатые ресурсами страны, то становится ясно, что зависимость между обладанием природными ресурсами и экономическими успехами не такая уж прямая. Все государства, богатые ресурсами, подразделяет на три категории:

1. малые «сырьевые» государства со сверхвысокой обеспеченностью ресурсами в расчете на душу населения;

2. крупные «сырьевые» государства с умеренно высокой обеспеченностью ресурсами в расчете на душу населения;

3. развитые страны со значительным ресурсным потенциалом[45].

Оговоримся: термин «сырьевые» страны мы применяем со значительной степенью условности, имея в виду под ним государства с непропорционально большой ролью добычи сырья в экономике.

Практически все успешные «сырьевые» страны, объединяет одна общая черта: относительно малочисленное население. Это такие страны, как Норвегия (население 4,6 млн. чел.), Новая Зеландия (4 млн.), Кувейт (2,6 млн.), Бруней (0,4 млн.), ОАЭ (4,3 млн.). Здесь же отметим, что арабские нефтедобывающие страны относятся к так называемым малым странам.

Понятие малая страна определяется двумя количественными критериями: численностью населения и размером территории. С экономической точки зрения эти характеристики и определяют размеры внутреннего рынка, и, следовательно, размеры национального хозяйства страны. Численность населения связана с размерами потребления и производственного потенциала страны и оказывает серьезное влияние на процесс экономического развития. Небольшая территория обеспечивает, как правило, ограниченный набор природных ресурсов, необходимых для создания и нормального функционирования промышленности[46]. Так, например, Саудовская Аравия имеет обширную территорию, большую часть которой занимают пустыни, непригодны для сельского хозяйства, и относительно небольшое население (24 млн. чел.), что также позволяет отнести ее к группе «малых стран».

Напротив, богатые ресурсами крупные «сырьевые» государства имеют низкий показатель ВВП на душу населения (менеедолл. США по ППС) или же имеют диверсифицированную экономику, как Бразилия (на долю сырья в структуре бразильского экспорта приходится 47 %), Индонезия (44 %) и Мексика (20 %). Большие страны с высокой обеспеченностью природными ресурсами, но не диверсифицированной экономикой, довольно часто оказываются среди самых бедных. Пример – Нигерия (ВВП на душу насел. -1154 долл. США по ППС) или Конго (978 долл.)[47].

Мы убедились, что влияние сырьевого сектора на экономическое развитие стран мира неоднозначно. Сырьевое богатство далеко не всегда обеспечивает ускоренный рост ВВП и повышение конкурентоспособности государства. Вместе с тем, широко тиражируемый СМИ тезис о том, что большие запасы полезных ископаемых должны рассматриваться как однозначно негативный фактор, является не более чем мифом. Наиболее же обоснованной нам представляется позиция, утверждающая, что результирующее направление воздействия зависит от конкретных условий (их нам еще предстоит рассмотреть), в которых осуществляется развитие сырьевого сектора и экономики в целом. Этот вывод опирается не только на фактологическую базу, к нему же склоняются в последние годы и ученые-теоретики.

2.2. Причины снижения конкурентоспособности экономик с преобладанием сырьевого сектора

В чем же состоят причины трудностей при выборе страной чисто сырьевой специализации? Эта проблема имеет в экономической теории длинную историю исследования.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |