Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Однако валютные поступления от экспорта природных ресурсов, в частности, нефтяные сверхдоходы, опасны не только инфляционными эффектами, но и потерей конкурентоспособности отечественных производителей, причем подавление только инфляционных эффектов имеет тенденцию усиливать неконкурентоспособность.

В то же время изъятие из экономики денежных средств снижает возможности компаний по расширению и модернизации и способствует сохранению сырьевой ориентации экономики РФ, что в долгосрочной перспективе снижает национальную конкурентоспособность. Макроэкономическая политика должна быть направлена не только на борьбу с инфляцией (которая может сопутствовать экономическому росту), но и на создание условий для диверсификации экономики, в том числе через формирование институтов, обеспечивающих перераспределение сырьевых доходов в другие сектора экономики.

Вторая релевантная институциональная составляющая лежит на микроуровне и составляет предмет следующей главы. Выработались ли (вырабатываются ли) на уровне отдельных фирм такие институты, которые позволяют трансформировать сырьевые сверхдоходы в высокую конкурентоспособность как самих сырьевых компаний, так и фирм, связанных с ними технологически?

Глава 3. микроэкономическое воздействие сырьевого сектора на конкурентоспособность экономики

Сырьевой сектор экономики РФ представлен тремя группами компаний.

Во-первых, это вертикально интегрированные нефтяные компании (ВИНК) - крупные холдинги, имеющие полный производственный цикл - от геологоразведки (upstream), через собственно добычу и нефтепереработку, вплоть до сбыта нефтепродуктов конечным потребителям (downstream). К ним относятся частные компании «Лукойл», ТНК-ВР, «РуссНефть», «Славнефть» и др. и государственные «Роснефть», «Газпром нефть». Это ВИНК, образовавшиеся в ходе приватизации начала 1990-х гг.

Отдельно стоят ВИНК, созданные в 2000-е гг. путем приобретения активов и расширения деятельности, в ходе слияния добывающей и перерабатывающей компаний. В настоящее время их три - это "Русснефть", Sibir Energy, West Siberian Resources. Это вполне конкурентоспособные компании, демонстрирующие высокие темпы роста. В этих компаниях используется мировой опыт управления, новые технологии и оборудование, что позволяет им достигать высокой эффективности. Данный тип компаний является новым для России, и их становление и функционирование вызывает определенный научный интерес.

Во-вторых, малые и средние независимые нефтегазовые компании (ННК). К ним относятся небольшие по объему добычи углеводородов компании, с малым числом занятых. Эти компании специализируются исключительно на добыче и продаже сырой нефти/газа.

И, в-третьих, нефтесервисные компании (НСК). К ним относятся машиностроительные компании, производящие нефтегазовое оборудование, а также компании, оказывающие услуги нефтяникам - разведку, бурение, геофизические работы (исследование пробуренных скважин), текущий и капитальный ремонт скважин, интенсификацию добычи нефти, услуги специализированного транспорта, обслуживание и ремонт нефтехимическая

промышленность" href="/text/category/himicheskaya_i_neftehimicheskaya_promishlennostmz/" rel="bookmark">нефтепромыслового оборудования.

Мы считаем, что деятельность традиционных ВИНК в целом достаточно хорошо изучена. Деятельность же ВИНК нового типа, а также ННК и НСК представляет больший интерес. Таким образом, в данной главе основное внимание будет уделено изучению процессов становления этих типов конкурентоспособных сырьевых компаний и их воздействия на конкурентоспособность нашей страны.

В условиях приближения мирового пика нефти (подробнее см. главу 1) возникает необходимость пересмотреть роль и задачи сырьевых компаний. Именно поэтому в работе делается акцент на рассмотрении деятельности тех компаний, от которые зависит, будут ли увеличиваться (или хотя бы сохранятся на прежнем уровне) объемы добычи нефти, сможет ли наша страна обеспечить свои внутренние потребности в энергоресурсах и останется ли РФ в числе крупнейших поставщиков нефти

на мировой рынок. Также от этих компаний зависит, сможет ли наша экономика из сырьевой стать высокотехнологичной и инновационной, будет ли экономика РФ «экономикой знаний».

3.1. Становление конкурентоспособных сырьевых компаний в России

3.1.1. Вертикально-интегрированные нефтяные компании

Основную часть крупных вертикально-интегрированных нефтяных компаний (ВИНК) составляют корпорации, образовавшиеся в ходе приватизации из активов советской нефтедобывающей и нефтеперерабатывающей промышленности. Общепризнано, что в настоящее время ВИНК занимают доминирующее положение в отечественной экономике и в значительной степени определяют динамику ее развития.

Традиционные ВИНК наиболее изучены в научной литературе. Именно поэтому, характеризуя данный тип фирм, мы в основном ограничимся в настоящей работе суммированием выводов, полученных другими исследователями (обзор опирается в основном на публикации журнала «Эксперт», «Российской газеты» и аналитические работы Института энергетической политики[83]).

Российские ВИНК в целом являются конкурентоспособными компаниями. Этому способствуют следующие особенности их деятельности. Начнем с того, что большие объемы производства позволяют снижать издержки в расчете на единицу продукции (на тонну добытой нефти), этому также способствует и разработка крупных месторождений с большими запасами. Высокая обеспеченность запасами, наличие лицензий на множество богатых месторождений снижает необходимость в дополнительных расходах на геологоразведочные работы.

Высокие доходы позволяют ВИНК аккумулировать значительные финансовые ресурсы и направлять их на покупку нового оборудования и модернизацию существующего. Именно использование новых технологий и оборудования значительно повышает эффективность деятельности ВИНК.

Важно и то, что вертикальная интеграция уменьшает издержки и помогает компании контролировать всю цепочку – от добычи до реализации конечным потребителям. К тому же сглаживается воздействие резких скачков цен на нефть, поскольку цены на нефтепродукты стабильнее. Наблюдаемая в последние годы тенденция вывода нефтесервиса на аутсорсинг (о чем мы еще скажем) также способствует сокращению издержек, а за необходимыми услугами ВИНК обращаются к независимым сервисным компаниям.

Отметим и почти монопольное положение ВИНК в некоторых регионах страны, а также свободный, не затрудненный доступ к транспортной инфраструктуре. Вдобавок государство оказывает ВИНК существенную поддержку, интересы ВИНК учитываются при принятии решений.

Наконец, российские ВИНК стремятся играть более значимую роль на мировом рынке. Международная экспансия позволяет ВИНК диверсифицировать страновые риски, а также открывает перед компаниями новые возможности.

Вместе с тем, существуют многочисленные слабые стороны деятельности российских ВИНК, которые ограничивают их положительное влияние на конкурентоспособность российской экономики в целом и, одновременно, могут существенно снизить их собственную конкурентоспособность в будущем.

1. Происходит «проедание» запасов, поскольку добыча превышает ввод в эксплуатацию новых месторождений. Рост чистой прибыли и выручки ВИНК в большей степени обусловлен благоприятной ценовой конъюнктурой на рынке, а не расширением деятельности. У российских ВИНК запасы в несколько раз больше, чем у аналогичных компаний в других странах. Это снижает мотивацию к инвестициям в геологоразведочные работы. Для западных коллег эти затраты являются необходимыми – иначе через несколько лет им попросту будет нечего добывать. Так, по оценкам экспертов, на сегодняшний день у российских нефтяных компаний в структуре стоимости одного барреля на геологоразведку приходится всего 1%, в то время как у крупных западных — 5%[84].

2. Основным экспортным товаром является сырая нефть, нефтепереработка же развивается слабо. Новые НПЗ не строятся, имеющиеся нуждаются в модернизации, в основном производятся слабо очищенные виды топлива. Таким образом, происходит вывоз из РФ сырья, добавленная стоимость в нашей стране не создается. Слабо работают механизмы вовлечения других компаний в бизнес (ВИНК мало способствуют развитию смежных отраслей), что могло бы быть при осуществлении нефтепереработки внутри РФ. Это также способствовало бы и развитию машиностроения - производство оборудования для НПЗ и позволило бы повысить занятость в стране, а также вызвало бы потребность в рабочих определенных специальностей, квалифицированных кадров, научные разработки.

3. ВИНК крайне непрозрачны, из-за большого числа компаний, входящих в их структуру. Это позволяет им занижать прибыль и использовать схемы ухода от налогов. Проверить крупную компанию значительно сложнее, чем малую.

4. Снижается эффективность добычи, падает коэффициент извлечения нефти из-за использования уставшего оборудования. Острой проблемой является износ оборудования, как моральный, так и физический. Высокие доходы ВИНК не в полной мере трансформируются в инвестиции.

5. При освоении месторождения ВИНК часто используют политику «снятия сливок», т. е. разрабатывают месторождение, пока издержки добычи нефти относительно невысоки, и оставляют месторождение, когда доходят до «трудной нефти». Вследствие чего в нашей стране образовалось большое число таких брошенных месторождений, разработкой некоторых из них занимаются ННК.

6. В целом рынок добычи и нефтепереработки в России является олигополией. Но в отдельных регионах подчас осуществляет свою деятельность только одна ВИНК, что превращает ее в монополию. Используя свое монопольное положение, ВИНК осуществляют ценовой диктат при реализации нефтепродуктов, а также при покупке сырой нефти у малых компаний, не имеющих своих перерабатывающих мощностей и вынужденных продавать свой товар ВИНК. Также ВИНК крайне неохотно допускают малые компании к своей инфраструктуре –например, к трубопроводам.

Итак, обладая значительными конкурентными преимуществами, традиционные российские ВИНК все же не работают на экономику нашей страны так полно, как могли бы. Подчеркнем, что положительное влияние ВИНК на конкурентоспособность будет полноценным только в том случае, если их собственная конкурентоспособность, во многом, как мы видели, обусловленная внеэкономическими факторами (монополией на природные ресурсы, господдержкой и др.), будет преобразована в технологические преимущества внутри и за пределами этих компаний.

Внутри самих ВИНК решение этой задачи в основном зависит от того, сумеют ли (и захотят ли) они использовать свои сверхдоходы на модернизацию нефтепереработки.

Развитие нефтепереработки крайне важно для повышения конкурентоспособности страны. Во-первых, это означает выпуск продукции с более высокой добавленной стоимостью, на которую к тому же высок спрос в стране: в настоящее время потребности в нефтепродуктах в значительной степени покрываются за счет импорта. Во-вторых, при развитии отечественной нефтепереработки будет осуществляться реинвестирование прибыли в экономику нашей страны, а не вывоз доходов за рубеж. И, в-третьих, строительство и модернизация нефтеперерабатывающих заводов означает рост заказов на оборудование, разработку и внедрение новых технологий. Все это положительным образом должно сказаться на общеэкономическом росте и росте конкурентоспособности экономики РФ.

Сами российские ВИНК, однако, уделяют развитию нефтепереработки явно недостаточное внимание. Отчасти это объясняется исторически сложившейся экспортной ориентацией отрасли: многие годы сырую нефть было выгоднее продавать за рубеж, нежели чем перерабатывать в стране и реализовывать нефтепродукты на внутреннем рынке. В связи с этим долгое время переработка и сбыт оставались за пределами интересов менеджмента нефтяных компаний, поскольку казались неприбыльным, бесперспективным и недостаточно масштабными.

Напротив, мировой опыт свидетельствует, что сегмент нефтепереработки является основным генератором доходов. Интересно отметить, что по нефтепереработке мировое первенство прочно удерживают США. В стране, по данным национального Агентства энергетической информации, действуют 149 НПЗ. Они работают на 88% их суммарной мощности, что позволяет перерабатывать 835 млн т нефти в год (около 21% всех мощностей НПЗ в мире). Это намного превышает показатели любой другой страны. Так, в Канаде действуют 22 НПЗ суммарной мощностью 93 млн т в год, в Японии — 40, на 251 млн т в год[85].

Крупнейший в мире нефтехимический комплекс расположен в штате Техас — это более 200 крупных предприятий отрасли, в том числе 26 нефтеперегонных заводов. На них приходится более 25% всего производства нефтепродуктов в США. Действующая здесь группа компаний сформировала кластер, который является работодателем для более чем 870 тыс. человек. В последние десятилетия развитие отрасли, впрочем, замедлилось — последний крупный НПЗ был построен в США в 1976 г[86].

Потенциал российского рынка также исключительно велик. В частности, потребность в нефтепродуктах на внутреннем рынке РФ крайне высока и в настоящее время частично покрывается за счет импорта (автомобильные масла и др.). В будущем же спрос будет расти. Так, в соответствии с Энергетической стратегией Российской Федерации на период до 2020 г., принятой Правительством РФ в августе 2003 г. предполагается, что внутреннее потребление моторного топлива (бензинов, дизельного и реактивного топлива) в стране будет устойчиво расти опережающими темпами по сравнению со спросом на другие виды энергоносителей: в среднем на 1,8 – 3% ежегодно до 2010 г. и на 1,3 – 1,8% до 2020 г.[87] Это достаточно консервативный прогноз. Быстрый рост благосостояния населения и автомобильного парка в РФ, равно как и объема грузовых перевозок автомобильным транспортом, позволяют предположить, что спрос на бензины и дизельное топливо в ближайшие годы будет расти быстрее, чем 3% в год. Таким образом, в настоящее время отечественный рынок нефтепродуктов – один из самых привлекательных в мире[88]. Как же в действительности обстоят дела в этом сегменте рынка?

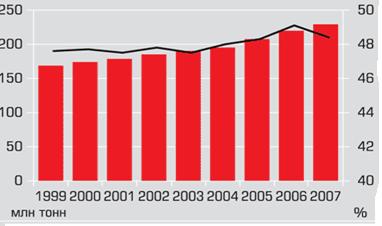

В 2006 г. в России было выпущено 200 млн. т нефтепродуктов. При этом 98% производства пришлось на 27 крупных НПЗ. Большинство из них входят в состав вертикально интегрированных нефтяных компаний. Проблема российских НПЗ, таким образом, состоит не столько в отсутствии соответствующей отрасли в стране, сколько в ее тотальной устарелости. Степень переработки нефти в РФ в разы уступает лучшим мировым технологиям (см. таблицу 3.1.), а издержки на выпуск продукции неоправданно высоки. Российская нефтепереработка достигла технологического потолка своей эффективности, такой важный для отрасли показатель, как выход светлых нефтепродуктов с тонны переработанной нефти, в 2007 году впервые снизился ( см. рис. 3.1).

Таблица 3.1.

Сравнительная эффективность некоторых российских и зарубежных НПЗ

Компания | Страна | Место | Мощность, млн т | Выход светлых нефтепродуктов, % |

LyondellBasell | США | Хьюстон | 13,5 | 90 |

Frontier oil | США | Эльдорадо | 5,5 | 85 |

Petroplus | Великобритания | Коритон | 10,5 | 77 |

Petroplus | Германия | Ингольштадт | 5,5 | 74 |

Neste Oil | Финляндия | Порвоо | 7,3 | 74 |

Orlen | Литва | Мажейкяй | 12,0 | 68 |

«Уфанефтехим» | Россия | Уфа | 9,5 | 68 |

«ЛУКойл» | Болгария | Бургас | 8,8 | 65 |

Orlen | Польша | Плоцк | 13,5 | 61 |

ТНК-ВР | Россия | Рязань | 19,0 | 55 |

«ЛУКойл» | Россия | Пермь | 12,4 | 49 |

WSR | Россия | Хабаровск | 4,3 | 33 |

Источник: Вдохнуть душу в рынок/ В. Рязанов // Эксперт[Электрон. ресурс].-2008.-№17. Режим доступа: http://www. *****/printissues/expert/2008/17/vdohnut_dushu_v_runok/

К тому же существующие мощности просто не справляются с обеспечением даже внутренних потребностей страны. «ЛУКойл», например, пока направляет на свои заводы чуть более половины добываемой нефти. При этом мощности российских НПЗ компании загружены на 95% и резервом роста добавленной стоимости является только модернизация этих активов.

Переработано нефти, млн. т. (левая шкала)

Выход светлых нефтепродуктов с тонны нефти, % (правая шкала)

Рис. 3.1.Динамика нефтепереработки в РФ в гг.

Источник: Вдохнуть душу в рынок/ В. Рязанов // Эксперт[Электрон. ресурс].-2008.-№17. Режим доступа: http://www. *****/printissues/expert/2008/17/vdohnut_dushu_v_runok/

Что же тормозит развитие нефтепереработки традиционными ВИНК? С одной стороны, при нынешних рекордных ценах высокодоходным является и просто экспорт сырья. Это привычный, практически безрисковый бизнес, чего нельзя сказать о нефтепеработке. Действительно, солидным заводом считается НПЗ с мощностью переработки от 10 млн т в год, а капитальные затраты на его строительство могут превышать 1 млрд. долл. Должны быть построены огромные производственные комплексы со сложным технологическим циклом, выпускающие по несколько сотен наименований продукции. Причем только строительство нового нефтеперерабатывающего завода занимает порядка пяти лет. Возможно, именно вследствие большой стоимости и долгих сроков окупаемости ни одна из крупнейших ВИНК до сих пор так и не начала строительство нового НПЗ.

Справедливости ради отметим, что российские ВИНК постепенно осознают необходимость развития нефтепереработки. Так, упомянутая компания «ЛУКойл» объявила об инвестиционных планах, связанных с нефтеперерабатывающим и сбытовым бизнесом. На их развитие до 2017 года компания рассчитывает потратить около 25 млрд долларов[89]. Хотя «ЛУКойл» и не построил ни одного нового НПЗ, это одна из немногих нефтяных компаний, активно инвестировавших в модернизацию своей нефтепереработки. Отметим, что даже самые передовые заводы «ЛУКойла» далеки от технологического совершенства.

По мнению экспертов, до тех пор, пока в России не появится некоторое число независимых нефтеперерабатывающих компаний, а стратегия нефтяных компаний не будет сопряжена с фискальной и промышленной политикой государства, роста производства качественных нефтепродуктов не произойдет, поскольку «в российской нефтепереработке явно есть системный дефект, раз ни осознание обществом проблем отрасли, ни желание крупных игроков их решить, ни попытки государства исправить ситуацию не приводят к должному эффекту. Очевидно, что привычными методами добиться оздоровления отрасли уже невозможно, надо придумывать что-то новое[90]». Одним из этих новых путей, возможно, является формирование ВИНК нового поколения.

В последние годы к старым ВИНК, перенявшим сложившуюся еще в советские времена производственную базу, присоединились новые ВИНК, чье поведение на рынке отличается важными и потенциально весьма позитивными особенностями. Конкретнее, для подробного изучения мы избрали Нефтяную компанию West Siberian Resources Ltd.

West Siberian Resources Ltd. (WSR) – независимая публичная работающая в России нефтяная компания, зарегистрированная на Бермудах, акции которой торгуются на бирже Стокгольма. Добывающие активы расположены в трех наиболее богатых нефтью провинциях России: Западно-Сибирской (Томская обл.), Тимано-Печоре и Самарской области.

Интересна история компании. WSR была основана в 1998 г. и до июня 2004 г. называлась Vostok Oil. В 2004 г. акции компании приобрели российские предприниматели М. Барский и Д. Босов и начали кардинальную реструктуризацию компании, которая в то время компания была практически на грани банкротства. В 2000 г. 80% акций компании приобрел шведский инвестиционный фонд Vostok Nafta, и компания получила отдельный листинг на Стокгольмской фондовой бирже. Привлеченные средства были инвестированы в строительство трубопровода и бурение новых скважин.

Сегодня компания как владелец лицензий на месторождения присутствует в трех регионах — Томске, Тимано-Печоре (Ненецкий АО), Поволжье. Компания активно использует биржу как источник инвестиций, что широко распространено в международной практике. Однако WSR — одна из немногих в России нефтяных компаний, поступающая подобным образом. В результате инвестирования привлеченных средств в покупку новых активов и разработку месторождений производство нефти к концу 2007 г. достигло рекордной отметки в 40,5 тыс. барр./сут., что означает рост в 26 раз за 3 года -в 2004 г. WSR добывала всего 1,5 тыс. барр./сут. С расширением производства росла и численность сотрудников компании: в 2007 г. штат компании составлял около 1 200 человек.

В 2008г. произошло слияние WSR с НК «Альянс». компания "Альянс"», контрольный пакет которой принадлежит семье Бажаевых, занимается преимущественно переработкой нефти и сбытом. Основной актив компании - Хабаровский НПЗ (в 2006 г. переработка составила 3,2 млн т нефти). Компания является одним из лидеров на топливном рынке Дальнего Востока, имея в своем арсенале 24 нефтебазы

, 255 АЗС и нефтепродуктовый морской терминал во Владивостоке мощностью свыше 1 млн. тонн в год. Кроме того, «Альянс» имеет специализированную транспортную компанию «Альянстрансойл», обладающую собственным парком железнодорожных цистерн для перевозки нефти и нефтепродуктов. Также "Альянсу" принадлежит небольшая добывающая компания - "Татнефтеотдача" (производство нефти в 2007 г. составило 0,45 млн т.) - и Ойл», ведущее нефтедобычу в Атырауской области Казахстана. В основном же сырье для загрузки НПЗ компания приобретает на рынке.

Компания WSR, наоборот, является в первую очередь добывающей компанией. В 2007 г. объем производства нефти составил около 1,5 млн т, в 2008г. добыча должна вырасти до 2 млн т, к 2011 г. - до 4 млн т. При этом своих перерабатывающих мощностей у WSR почти нет (объем переработки на принадлежащем ей Александровском НПЗ в Томской области составляет всего 60 тыс. т нефти в год). Напомним, что добыча WSR ведется в основном в Томской области, что не так далеко от Хабаровска[91].

Переговоры руководителей о поставках нефти привели к мысли об объединении. Отраслевые эксперты считают сделку удачной для обеих компаний. "Объединение активов позволит обеспечить синергетический эффект и улучшит позиции WSR на рынке",— отмечает аналитик ФК "Уралсиб" Е. Дышлюк[92]. Действительно, НК «Альянс» и WSR очень удачно дополняют друг друга: это касается как производственной сферы, включая нефтедобычу, переработку и сбыт, так и качества менеджмента и управленческих наработок.

Обратим внимание на то, что в России проблемным является самый первый этап начала нефтеперерабатывающей деятельности. Для того чтобы осуществлять нефтепереработку, компания может либо построить с нуля свой собственный НПЗ (что займет как минимум 5 лет), или приобрести уже функционирующий завод. Для малых компаний первый вариант не подходит –они не могут на столь длительный срок отвлекать и так скромные финансовые ресурсы. С покупкой тоже ситуация непростая. В стране наблюдается критическая нехватка НПЗ, свободных НПЗ в нашей стране практически нет.

Поскольку «Альянс», несмотря на высокие доходы, все-таки компания небольшая, ей, так же как и WSR, интересны только те предприятия, которые уже ведут добычу, а не приступят к ней через 5-10 лет.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |