Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В конце XIX века в Санкт-Петербурге основные операции по ипотечным бумагам проводили Международный, Учетный и Ссудный банки, а с 1903 года к ним активно присоединился Азовско-Донской банк.

В Москве работало 8 основных государственных банков. Московский земельный банк в поддержку ипотеки в 1891 году организует московское домовладельческое общество, на которое возлагают специальные функции контроля за недвижимостью. В случае "неисправности" должника его владения переходят в собственность этого общества.

С 1912 года основным координатором по ипотеке становится Московский народный банк. Большой популярностью пользовались ссудо-сберегательные и ссудные товарищества. В первом десятилетии XX века они объединили интересы 8 миллионов человек. В России еще существовала практика заклада домовладельцами своих строений в Московском городском кредитном обществе. Получаемая ими ссуда позволяла расширить владение и построить новые дома, квартиры в которых сдавались внаем.

Частную ипотеку возглавляли 10 акционерных земельных банков, выдав ссуды под землю и городскую недвижимость, при этом на четко определенной территории. Они предоставляли кредит в виде реализуемых на бирже закладных листов (особого рода ценных бумаг, действовавших на ипотечном рынке, имевших колеблющийся курс). В случае "неисправности" должника имущество "уходило" с публичных торгов. Акции и закладные листы ипотечных банков были излюбленным средством помещения капиталов для российских предпринимателей и рантье.

Элементы российской ипотеки были взяты разными странами для применения и дальнейшего развития, поэтому многое из современных западных новаций сегодня воспринимается как “чужое”, несмотря на истинно российские корни.

В настоящее время ипотека рассматривается как залог недвижимости, т. е. залог наиболее ценного и неизменяемого имущества: земельных участков, зданий, строений, предприятий, квартир и др. недвижимого имущества. Выдавая кредиты, банки требуют оформить залоговый документ. В соответствии с этим документом имущество не передается кредитору (залогодержателю) в собственность, а остается у должника (залогодателя), что дает ему возможность по-прежнему пользоваться предметом залога для удовлетворения собственных нужд. Залогодержатель (кредитор) вправе лишь контролировать это использование, чтобы не допустить ухудшения качества или исчезновения предмета залога. Если это все же происходит, то кредитор вправе потребовать дополнительное обеспечение.

В настоящее время слова "ипотека", "ипотечное кредитование" присутствуют в многочисленных публикациях, выступлениях на радио и телевидении. Но самую возможность ипотечного кредитования любое кредитное учреждение неразрывно увязывает с проблемой рефинансирования денежных средств, выданных в виде ипотечных кредитов, с использованием в качестве основы для привлечения долгосрочного ссудного капитала активов, возникающих у них после выдачи кредитов под залог недвижимости. В результате этого финансовые и кредитные институты рассматривают ипотечное кредитование как системное образование, способное обеспечить устойчивое, прибыльное ведение дел. [9]

В свою очередь ипотечное кредитование рассматривается государством в качестве механизма, способного решить задачи огромной социальной важности в масштабах страны: жилищную проблему, проблему финансирования капитального строительства и др. Для абсолютного большинства рядовых граждан ипотечное кредитование представляется единственно возможным источником решения извечного для россиян жилищного вопроса.

Если на заре ипотечного движения весь рынок ипотеки был представлен банками Сбербанк и “ДельтаКредит” с процентными ставками 14-15% годовых и единственными ипотечными программами, то сегодня есть из чего выбирать. Условия выдачи кредитов в банках стали более мягкими, а подход к клиентам более дифференцированным. Достаточно сказать, что раньше речь о возможности получения кредита могла идти только при официальной зарплате. Тогда как сейчас учитываются и другие доходы заемщика. Уменьшилось количество справок, которые приходится собирать, увеличился круг тех, кому кредит предоставляется. К тому же по ипотеке изначально можно было приобрести квартиры только на вторичном рынке. Теперь же диапазон приобретаемой в кредит недвижимости расширился, можно купить и новостройку, и загородный дом и земельный участок. Наконец, процентная ставка стала дифференцированной. На ее размер влияет несколько факторов – доходы заемщика, длительность рассрочки, тип приобретаемого жилья.

Во многих странах мира приобретение жилья в кредит является не только основной формой решения жилищной проблемы, но и сферой экономической деятельности, ключевую роль, в которой играют банковские и другие кредитные структуры.

В большинстве банков Украины пытаются реализовать классические ипотечные варианты, которые сложились в США и Германии. Кредиты за рубежом выдаются сроком на 15-30 лет. В среднем семье приходится отдавать 30% от всего дохода семьи. Нагрузка, конечно, существенная, но зато семья становится участником ипотечных программ: может оплатить 70% стоимости жилья, а то и больше. Потом подключается государство. В европейских странах, например, в Бельгии, оно, по сути, списывает половину этой суммы.[10]

Государство в этом случае, много выигрывает. Во-первых, решается жилищная проблема, не надо решать вопросы с распределением муниципального жилья, а во-вторых, ипотечные деньги - это хорошие инвестиционные деньги. В то же время развернутая ипотека дает строительный бум. Китай уже давно очень активно использует ипотечные программы из-за уменьшения экономического роста в связи с азиатскими кризисами.

У американцев система имеет некоторые особенности. Банки продают закладные на квартиру, купленные по ипотеке. Потом на базе этих закладных агентства эмитируют вторичные ценные бумаги

. Вырученные за ценные бумаги деньги возвращаются в банки, их опять вкладывают в ипотеку.

У немцев система одноуровневая. Там ипотечные банки - особые. Они занимаются другими банковскими операциями, но очень ограниченно. Банки сами выпускают вторичные ценные бумаги. Так они получают дополнительные деньги для реинвестирования в ипотеку. Также у немцев существует система ссуд в сберегательных кассах: люди, начинающие с нуля, как бы доказывают, что могут платить определенную сумму в месяц, накапливают в этих кассах деньги.

2. Состояние и проблемы развития ипотечного кредитования в Российской Федерации

2.1. Анализ текущего состояния ипотечного кредитования

Несмотря на то, что ипотечный бизнес и его составная часть - ипотечное жилищное кредитование, абсолютно новое направление в современной России, к настоящему времени уже сформировалась основа для развития системы ипотеки. Проблем и нерешенных вопросов пока еще очень много, но можно констатировать, что уже появились как потребители ипотечных услуг, так и структуры, готовые оказывать подобные услуги, т. е. выдавать кредиты под залог недвижимости.

В настоящее время в России существует достаточно четко проработанная 2-х уровневая схема ипотечного кредитования, дающая возможность сравнительно просто и прозрачно построить финансирование государственной программы ипотечного кредитования, если таковая будет предложена.[11]

В существующую схему ипотечного кредитования включены «Агентство по ипотечному жилищному кредитованию» (АИЖК), созданное Правительством РФ, Региональные операторы (РО) и Первичные кредиторы (ПК).

Суть функционирования существующей схемы заключается в следующем: Первичные кредиторы, в соответствии с установленными правилами и Стандартами выдают населению ипотечные кредиты (займы) для приобретения жилья; Региональные операторы выкупают у Первичных кредиторов закладные, оформленные заёмщиками в обеспечение кредитов, и продают их, в свою очередь, АИЖК.

Рассмотрим основные схемы и программы ипотечного кредитования, действующие в России.

По оценкам экспертов в стране действует около десятка ипотечных моделей. В большинстве своем это связано с тем, что в регионах по-своему подходят к решению жилищной проблемы и развитию ипотечного кредитования. Поэтому появляются ипотечные программы, в основе которых лежит бюджетное финансирование.

Американская модель

Двухуровневая или американская модель ипотечного кредитования является классической ипотечной схемой, широко распространенной с США. Ее особенностью является разделение банков-кредиторов и источника средств (эмитентов ипотечных ценных бумаг). Концепции американской модели отдано предпочтение на федеральном уровне. Для реализации и развития программы было создано "Агентство по жилищному ипотечному кредитованию", а в федеральном бюджете заложены гарантии по ценным бумагам, выпускаемых Агентством.

Немецкая модель

Как альтернативу "американской" модели ипотечного кредитования, в России пытаются создать систему ссудо-сберегательных касс (ССК) по аналогии принятой в Германии. Источником средств для ипотечных кредитов служат целевые депозиты в специализированных кредитных организациях. Вкладчик берет на себя обязательство в течение определенного времени ежемесячно вносить фиксированную сумму на целевой депозит под процентную ставку, величина которой существенно ниже среднерыночной. После окончания периода накопления, скопив приблизительно половину необходимых на покупку квартиры средств, он получает кредит на вторую половину средств, также под ставку более низкую, чем среднерыночная. Средства, предоставляемые вкладчиком ССК, используются для выдачи кредитов его предшественникам, уже закончившим период накопления.

В России специализированных кредитных организаций пока нет. Их заменяют организации-застройщики. В течение периода накопления все взносы клиента оформляются как долевое участие в строительстве конкретного здания и инвестируются в строительство. По его окончании клиент получает квартиру, выплачивая застройщику оставшуюся стоимость квартиры в течение оговоренного периода. В силу несовершенства законодательства, очень часто возникает конфликт интересов между риэлторами, застройщиками и пайщиками.

Продажа жилья с использованием займа или по договору купли-продажи с рассрочкой платежа

Поскольку региональные модели ипотечного кредитования начали складываться до принятия основополагающих нормативных документов, к настоящему времени в России наблюдается многообразие форм жилищного финансирования, лишь немногие из которых основаны на механизме ипотечного кредитования. Большинство регионов ориентируются на собственные наработки, главным образом ориентированные на использовании бюджетных ресурсов. Этим тормозится процесс развития классического ипотечного кредитования и ограничивается возможность использования преимуществ внебюджетного финансирования, свойственных системе классического ипотечного кредитования.

Наиболее популярные схемы, действующие в регионах:[12]

· аренда жилья с последующим выкупом;

· создание фондов с использованием бюджетных средств которые занимаются строительством и продажей в рассрочку;

· дотирование местными властями ипотечных агентств, тем самым значительно снижая процентную ставку, сдерживая возможности рефинансирования кредитов;

· ипотечные компании самостоятельно организуют строительство жилья для потенциальных заёмщиков, замыкая таким образом строительство и сбыт жилья посредством ипотечного жилищного кредитования.

Количество ипотечных программ неуклонно растёт, сопровождаясь их постепенной переориентацией на рыночные условия кредитования и рефинансирование. Отдельно следует выделить программы ипотечного кредитования, финансируемые из внебюджетных источников и реализуемые на рыночных условиях. Поле деятельности рыночных операторов в основном ограничено территорией Москвы и Санкт-Петербурга, где сосредоточен основной спрос на "рыночные" ипотечные кредиты. Однако к настоящему моменту наметилась тенденция выхода московских операторов на региональные рынки. В Н. Новгороде, Воронеже, Новосибирске, Барнауле, Екатеринбурге, Самаре и других городах филиалы крупных банков начинают выдавать ипотечные кредиты.

Программа "Агентства по ипотечному жилищному кредитованию"

Агентство по ипотечному жилищному кредитованию (АИЖК) создано в 1997 году на основании постановления правительства. Агентство является государственной структурой, в задачи которой входит создание условий для развития массового кредитования на основе единых общефедеральных стандартов. В настоящий момент агентство активно занимается формированием сети региональных операторов, что позволит внедрить в регионы рыночную систему ипотечного кредитования. В апреле 2003 года АИЖК осуществило первую эмиссию корпоративных облигаций. 25 мая 2004 года был размещен второй выпуск корпоративных облигаций АИЖК на 1.5 миллиарда рублей. В декабре 2004 года и мае 2005 года Агентство осуществило эмиссию облигаций

на 2.25 и 0.9 млрд. рублей соответственно.

Программа банка "Московское ипотечное агентство" (МИА)

Банк был создан в 2000 году правительством Москвы с целью развития ипотечного кредитования в московском регионе. МИА была разработана собственная программа, которая предлагается банкам-партнерам. В 2002 году банк выпустил корпоративные облигации, привязанные к ипотечному покрытию и которые являются прообразом ипотечных ценных бумаг. В начале 2004 года банк активизировал кредитование физических лиц и увеличил число банков-контрагентов.

Все больше банков начинают самостоятельно выходить на рынок ипотечного кредитования. Кроме пионеров этого бизнеса в России Сбербанка, банка DeltaCredit, Райффайзенбанка собственные ипотечные программы предлагают Внешторгбанк, Газпромбанк, НРБ, Росбанк, Уралсиб, Фора-Банк, МДМ-Банк и ряд других. Нужно отметить тенденцию появления специализированных ипотечных банков. В марте 2004 года начал работу Городской ипотечный банк - третий после МИА и DeltaCredit специализированный ипотечный банк в России. В 2005 году начал работу Русский ипотечных банк, ОПТБанк поменял свое название на Банк Жилищного Финансирования, акцентируя свою деятельность на развитии данного направления.

Как отмечается в Послании Президента Российской Федерации Федеральному Собранию Российской Федерации от 01.01.2001 г., обеспечение граждан доступным жильем является одной из самых актуальных задач государства на современном этапе. В указанном документе Президентом Российской Федерации была поставлена задача, в соответствии с которой «Правительство, региональные и местные органы власти должны ориентироваться на то, чтобы к 2010 году минимум треть граждан страны… могли бы приобретать квартиру, отвечающую современным требованиям».

Ключевым направлением решения указанной задачи Президентом Российской Федерации были определено создание финансовых механизмов, позволяющих улучшать жилищные условия не только за счет текущих заработков и имеющихся сбережений, но и в счет будущих доходов людей. Была подчеркнута необходимость создания ясных правовых условий для развития долгосрочного жилищного кредитования граждан. Решение поставленных задач в указанные сроки возможно при условии кардинального увеличения темпов развития рынка ипотечного жилищного кредитования и успешной реализации комплекса мер, направленных на масштабное увеличение предложения строящегося жилья, расширение объемов первичного жилищного рынка.

Становление первичного ипотечного жилищного кредитования в период 2гг. позволило к настоящему времени увеличить количество граждан России, улучшивших жилищные условия при помощи ипотечного кредита. По оценкам экспертов, объемы выданных ипотечных кредитов выросли с 9,5 млрд руб. в 2003 г. до 30 млрд руб. в 2004 г.[13]

Вместе с тем до сих пор значительная часть населения, прежде всего со средними доходами, остается практически не вовлеченной в процесс улучшения жилищных условий с использованием схем ипотечного кредитования. Среднестатистическая российская семья имеет определенный объем сбережений (в виде денежных средств или жилья, полученного в результате приватизации, других активов.), а также ежемесячный доход, который она получает и предполагает получать в течение длительного времени. Причем провозглашаемая стабильность экономического развития страны, политика государства, направленная на увеличение валового национального продукта и рост реальных доходов населения, создает благоприятные макроэкономические условия для формирования долгосрочной стратегии развития ипотечного жилищного кредитования в России.

Доступность ипотечного кредита для конкретного домохозяйства определяется, в первую очередь, доходами данного домохозяйства, процентными ставками по ипотечным кредитам и сроком кредита. Процентные ставки по кредитам прежде всего зависят от уровня инфляции. Эти основные факторы – доходы населения и уровень инфляции – являются внешними по отношению к собственно системе ипотечного жилищного кредитования. Другими характеристиками ипотечного кредита, определяющими его доступность, являются величина первоначального взноса и структура платежей.

В целях повышения доступности ипотечных кредитов для населения страны необходимо:

· реализовать ряд мер, направленных на удлинение возможных сроков ипотечного кредитования, что позволит снизить размер подлежащих выплате по кредиту периодических платежей;

· создать условия для снижения процентных ставок в системе ипотечного кредитования за счет управления рисками и снижения транзакционных издержек в рамках общей тенденции снижения уровня инфляции;

· развивать механизмы, позволяющие населению осуществлять накопление первоначальных взносов, необходимых для получения ипотечных кредитов;

· развивать новые ипотечные продукты, в том числе предполагающие различные графики погашения основного долга и процентов (например, инструменты с растущими платежами), для охвата в качестве потенциальных заемщиков по ипотечным кредитам отдельных категорий граждан, статус которых обуславливает прогноз стабильного роста их доходов в будущем (молодые семьи, военнослужащие и т. д.).

При формировании государственной политики в целях обеспечения населения доступным жильем необходимо учитывать, что в результате проведенной в России в 1990-х гг. бесплатной приватизации жилья в настоящее время более 68% населения являются собственниками жилья, средства от продажи которого могут быть использованы для уплаты первоначального взноса при получении ипотечного кредита на улучшение жилищных условий.

Вместе с тем для отдельных категорий граждан, не имеющих в собственности недвижимости, иного имущества или накопленных в достаточном количестве денежных средств, необходимых для уплаты первоначального взноса, возможным решением может стать участие, например, в жилищных накопительных кооперативах или использование механизма ипотечного страхования, который позволяет существенно снизить размер первоначального взноса. В целях решения проблемы накопления первоначальных взносов для определенных социальных категорий населения возможно использовать форму прямого субсидирования первоначального взноса за счет средств федерального и региональных бюджетов.

В целом, подводя итоги, можно сказать, что к настоящему времени в России сложились серьезные предпосылки для развития ипотеки: начинают формироваться рыночные отношения между субъектами ипотечных схем, развиваются региональных системы ипотечного жилищного кредитования. Немаловажным фактором является интерес и поддержка местных и федеральных органов власти. Таким образом, через два-три года можно рассчитывать на то, что в России выстроится отлаженная, лишенная юридических противоречий самофинансируемая система ипотечного кредитования, основанная на развитии рынка ипотечных ценных бумаг как неотъемлемой ее части.

2.2. Анализ развития ипотечного кредитования за 2000 – 2005гг.

По данным Министерства промышленности и энергетики России, к 2010 году планируется увеличение объемов ипотечного кредитования в 30 раз. За 2004 год произошло снижение процентных ставок в среднем на 1-2 %. Увеличилось число банков предоставляющих рублевые кредиты, увеличиваются сроки кредитования. Банки стали более гибко подходить к оценке платежеспособности заемщиков и выдавать кредиты под строящееся жилье и загородную недвижимость.

В среднем объем ипотечных кредитов в гг. увеличивался на 46 % в год. Но по-настоящему переломными в этом плане будут 2007–2008 годы. Именно к этому времени на рынок недвижимости и ипотеки придут недорогие западные кредиты в больших объемах, принятое законодательство начнет приносить свои положительные плоды, особенно в части Закона о долевом участии в строительстве, о ЖНК и т. д. Появятся надежные ипотечные ценные бумаги

, кредитные бюро накопят достаточно сведений о потенциальных заемщиках. Одним словом, если не возникнет серьезных экономических потрясений и политических катаклизмов, связанных с проблемой выборов - 2008, ипотека будет активно развиваться.

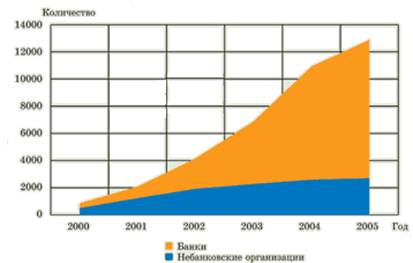

Анализируя залогодержателей по договорам ипотеки, было интересно обнаружить, что среди залогодержателей доля банков в настоящее время составляет чуть более 80 % от общего количества договоров ипотеки. Довольно активно в указанный период работали на рынке ипотеки небанковские организации, которые в основном предоставляли кредиты на покупку квартир своим сотрудникам. Предоставляя долгосрочные льготные кредиты, работодатели имеют возможность привлекать грамотных и перспективных сотрудников. Например, на сегодняшний день, активно кредитовал своих сотрудников Газпром, на который среди небанковских залогодержателей приходится основная доля договоров залога. Однако, если понаблюдать за динамикой выдачи ипотечных кредитов банковскими и небанковскими организациями (графики и диаграммы приведены в отчете), то можно заметить, что количество кредитов, предоставленных банками, постоянно увеличивается, в то время как количество кредитов, выданных небанковскими организациями, идет на спад (рис. 2).

Это объясняется тем, что в начале века ипотека не была развита, и основное количество кредитов на покупку жилья выдавали крупные организации для своих ведущих сотрудников. Крупные организации стремились удержать ведущих специалистов не только высокими зарплатами, но и возможностью получить кредит на покупку жилья. Сегодня у потенциальных заемщиков есть выбор: расширился круг ипотечных банков, снизились ставки по кредитам, банки стали более лояльно относиться к заемщикам и т. д. Поэтому ведущие специалисты компаний (потенциальные заемщики) предпочитают получать кредит в банке и не быть привязанными к своим работодателям.

Рис. 2. Количество зарегистрированных договоров залога в 2000 – 2005гг. (нарастающим итогом)

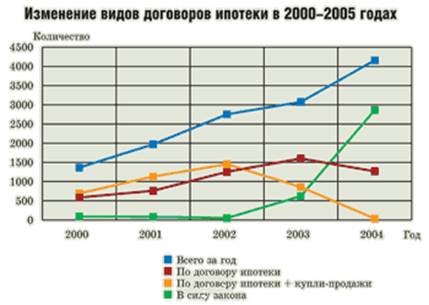

Также интересно отметить динамику роста количества договоров, зарегистрированных в силу закона, в то время как еще недавно практически все банки использовали другие виды договоров. На рис. 3 наглядно представлено, как банки меняют свою практику заключения договоров в связи с принятием нового законодательства.

Рис.3. Изменение видов договоров ипотеки в гг.

На рис. 4 показано распределение договоров залога по видам в 2005г.

Рис.4. Распределение договоров залога по видам

Большую долю (74 %) в договорах залога занимают договоры ипотеки в силу закона. Их объем по сравнению с данными на 1 января 2005 года вырос с 69 до 74 %. В 2000 году большую долю (50 %) занимали договоры ипотеки + купли-продажи, договоры в силу закона занимали тогда лишь 7 %.

Анализ работы банков по выдаче ипотечных кредитов показал, что в Москве на 1 июня 2005 года активно работают на ипотечном рынке около 40 банков, среди них немало иностранных банков. Так, лидером по количеству выданных ипотечных кредитов в Москве является банк «ДельтаКредит», который устойчиво год от года занимает в столице первое место по количеству кредитов. Однако и такие банки, как Внешторгбанк, Райффайзенбанк, Городской ипотечный банк, BSGV, Русский ипотечный банк, и некоторые другие имеют достаточно большой потенциал для увеличения количества кредитов. Например, в банке BSGV рост количества кредитов по сравнению с 2004 годом составил 250,6 %, в Городском ипотечном банке - 243,3 %.

В настоящее время разброс процентных ставок по кредитам составляет от 9 % до 18 % в валюте и% в рублях. По прогнозам МАИН, к 2008 году следует ожидать снижение процентных ставок до 8 % в валюте и 11 % в рублях. Декларируемые банками процентные ставки могут увеличиваться в зависимости от:

· вида недвижимости, на которую берут кредит (на новостройки и загородную недвижимость процентные ставки всегда выше, так как выше и риски банков при таком кредитовании);

· возможности подтверждения доходов заемщика.

В настоящее время в валюте средняя ставка для заемщиков с подтвержденными доходами составляет 11,59 %, для заемщиков с неподтвержденными доходами - 12,38 %, а в рублях - 14,95 % и 15,43 % соответственно. Уровень инфляции, появление на рынке ипотеки недорогих зарубежных источников финансирования (особенную активность в этом проявляют азиатские банки) и общая экономическая ситуация в стране — все это прямо или косвенно будет влиять на дальнейшее снижение процентных ставок. На сегодняшний день ставка рефинансирования ЦБ РФ составляет 13 %. По данным Федеральной службы статистики, инфляция за пять месяцев 2005 года составила 7,3 % при прогнозе на конец года в 10 %. Если уровень инфляции не изменится, а ставка рефинансирования снизится до 11 %, то снизятся и ставки по ипотечным кредитам. Кроме того, интерес к российскому рынку недвижимости и ипотеки проявляют зарубежные банки. Например, в Хабаровском крае японский Мичиноку-банк начал выдавать кредиты россиянам с подтвержденными доходами под 7 % годовых. К осени 2005 года на рынок ипотечного кредитования Москвы планирует выйти крупнейший индийский банк ICICI, который занимает 40 % ипотечного рынка Индии. Процентные ставки могут меняться в зависимости от вида недвижимости, на которую берут кредит. Так, на новостройки процентная ставка, как правило, выше до момента получения заемщиком свидетельства о собственности на объект недвижимости. Кредитная ставка по ипотеке загородной недвижимости также выше, поскольку банки в этом случае несут повышенные риски.

Отметим, что основной валютой на рынке недвижимости Москвы остается доллар, так как стоимость недвижимости определяют по большей части в этой денежной единице. В последнее время участники рынка стали более активно выдавать кредиты в рублях, некоторые банки выдают кредиты в евро. Причин для усиления позиций рубля было несколько: высокие цены на нефть, реальный рост производства, спад в американской экономике и снижение ЦБ РФ ставки рефинансирования. Как правило, с рублями имеют дело те банки, которые работают по программе АИЖК.

Кроме процентных ставок к объективным факторам, влияющим на конкурентоспособность ипотечных банковских продуктов, относится срок кредитования.

На сегодняшний день средний срок кредитования по ипотечным программам банков увеличился на 1,77 года (12,37 %) (по сравнению с данными на конец I квартала 2005 года) и составляет 16,07 года. По оценке аналитиков МАИН, увеличение среднего срока кредитования будет происходить достаточно быстрыми темпами и к концу 2005 года достигнет 20 лет. Уже сейчас доля кредитов на 20 и более лет составляет 35 % от всех ипотечных программ (рис. 5), а, например, Московское ипотечное агентство (МИА) начало выдавать кредиты на 30 лет.

Рис.5. Максимальный срок кредитования на 01.07.2005г.

Во многих банках срок кредитования заемщика зависит от суммы кредита: чем больше сумма кредита, тем больше срок кредитования. Некоторые банки устанавливают максимальный срок кредитования в зависимости от валюты кредита: для долларов - один, а для рублей - другой.

Взаимосвязаны между собой срок кредитования и возраст заемщика, так как к моменту выхода заемщика на пенсию кредит должен быть погашен. Например, если банк указывает максимальный возраст заемщика 60 лет, а заемщик берет кредит на 20 лет, то заемщик может воспользоваться кредитом только при условии, что на момент выдачи кредита ему будет не больше 40 лет. Некоторые банки (например, СБ России) увеличивают возрастной ценз до 75 лет на момент погашения кредита. В среднем при оформлении кредита на 20 лет заемщику должно быть не более 36 лет для женщин и не более 39 лет для мужчин (для кредита на 27 лет - 28 лет и 33 года соответственно). Впрочем, банки могут в индивидуальном порядке выдавать кредиты на такой срок и более взрослым гражданам, привлекая страховую компанию, которая рекомендует банку срок кредитования в зависимости от здоровья заемщика и средних демографических данных по конкретному региону. Кроме того, банки учитывают и занимаемую должность потенциального заемщика. В основном заемщик может рассчитывать на такой срок кредитования, который позволит ему погасить кредит к выходу на пенсию. Если заемщику 50 лет, то кредит он может получить максимум на пять лет для женщин и на 10 лет для мужчин.

К минимальному возрасту заемщика банки также подходят индивидуально. Некоторые банки устанавливают минимальный возраст в 25 лет, так как к этому времени гражданин, как правило, уже получил образование и имеет возможность устроиться на высокооплачиваемую работу. Если же банк выдает кредиты лицам от 18 лет, то обязательное требование — стаж работы не менее одного года и наличие поручителей, например родителей.

По данным, предоставленным банками на 1 июля 2005 года, средний размер первоначального взноса (собственных средств) для покупки квартиры на вторичном рынке жилья составляет 22,5 % для заемщиков с подтвержденным доходом и 24,7 % для заемщиков с неподтвержденным доходом. По сравнению с I кварталом 2005 года требования к первоначальному взносу снизились на 2,36 % для заемщиков с подтвержденным доходом и на 1,51 % для заемщиков с неподтвержденным доходом.

Высокий первоначальный взнос является для большинства потенциальных заемщиков непреодолимым препятствием, и то, что банки стали снижать требования к сумме собственных средств заемщика, в целом позитивно скажется на общем объеме выданных кредитов. Так, вполне платежеспособный заемщик может не иметь первоначальных накоплений, что особенно характерно для молодых семей.

В Москве при покупке квартиры, средняя стоимость которой составляет 90 тыс. долл. США, необходимо иметь от 15 до 30 тыс. долл. собственных средств, что при довольно высоком уровне потребления является для большинства потенциальных заемщиков большой проблемой. Но если заемщик молод, занимает хорошую должность и имеет соответствующий доход, банк может пойти ему на встречу и предоставить кредит при наличии минимального первоначального взноса.

В настоящее время только четыре банка имеют программы для молодых семей: Сбербанк России, Национальная ипотечная компания, Стройпромбанк (кредитует только новостройки) и Фора-банк. Для покупки квартиры по программам для молодых семей требуется от 5 до 10 % собственных средств от стоимости квартиры. К молодым семьям банки обычно относят граждан, которым на момент получения кредита не более 30–32 лет и состоящих в браке не более двух лет. Однако следует заметить, что небольшой первоначальный взнос банки рассматривают как повышенный риск и компенсируют этот риск, повышая процентную ставку по кредиту либо требуя поручителей. Например, НИКОМ имеет минимальный первоначальный взнос 5 %, но процентная ставка при этом будет 14 % годовых до выплаты заемщиком 25 % от стоимости квартиры. После этого процентная ставка для заемщика будет снижена до 11 % годовых.

Банки, кредитующие заемщиков с неподтвержденной в установленном порядке зарплатой, могут увеличить размер собственных средств заемщика. Например, в МИА для заемщика с подтвержденной по справке 2-НДФЛ зарплатой требуется наличие 10–30 % собственных денежных средств. Если же доходы такой справкой не подтверждаются, то заемщику потребуется уже 50 % собственных средств для первоначального взноса за квартиру. Как показывает практика, часто заемщикам необходим кредит, который не превышает 15–25 % от стоимости квартиры. Например, имея 40 тыс. долл., заемщику требуется всего 15 тыс. для покупки однокомнатной квартиры за 65 тыс. долл. В некоторых банках такой кредит можно получить как потребительский, для которого не требуется залога приобретаемой недвижимости.

Несмотря на дополнительные риски при выдаче кредитов для заемщиков с неподтвержденными доходами, банки стремятся выдать как можно больше кредитов и идут на снижение минимального и на увеличение максимального размера кредита (рис. 6).

Так, во II квартале 2005 года минимальные кредиты в среднем снизились на 12,21 %, а максимальные кредиты увеличились на 9 %.

Рис.6. Минимальные кредиты, предоставляемые банками

Для того чтобы помочь заемщику накопить денежные средства на первоначальный взнос, некоторые банки предоставляют возможность открыть специальный целевой вклад. Этот вклад отличается от обычных долгосрочных вкладов тем, что позволяет заемщику получить в дальнейшем в этом банке ипотечный кредит на льготных условиях. Постоянное пополнение средств на таких вкладах будет положительно сказываться на решении банка о выдаче ипотечного кредита для заемщиков с неподтвержденным доходом. Заемщик может получить ипотечный кредит при накоплении 20–30 % от стоимости приобретаемой недвижимости. При этом, если вклад открыт на год, но заемщик копил достаточные для первоначального взноса средства менее года, вклад закрывается, а проценты по нему и по дополнительным взносам уплачиваются по ставке, равной полному сроку договора. Как правило, при обычных накопительных вкладах, рассчитанных не на ипотечный кредит, проценты при досрочном закрытии вклада выплачивают по ставке «до востребования», которая значительно ниже (в среднем приблизительно 0,1 % годовых).

В настоящее время средняя процентная ставка по льготным рублевым вкладам составляет 9,22 % при шестимесячном депозите и 11,4 % при депозите на один год. В долларах при депозите на полгода ставка составляет в среднем 7 %, а при депозите на один год - 8,4 %. Для вкладов в евро ставка на полгода - 6,69 %, и на год 7,78 %. Следует иметь в виду, что при снижении ставки рефинансирования ЦБ РФ могут снизиться не только процентные ставки по ипотечным кредитам, но и ставки по накопительным вкладам.

Данные вклады удобны для накопления заемщиком первоначального взноса на покупку недвижимости. Так, при средней минимальной величине для открытия вклада в 3 тыс. долл. и ежемесячного внесения дополнительных взносов в 400 долл. заемщику потребуется от полутора до двух с половиной лет, для того чтобы накопитьтыс. долл. Накопление денег на вкладе банком может рассматриваться в качестве альтернативы кредитной истории заемщика и будет в дальнейшем положительно влиять на решение банка о предоставлении заемщику ипотечного кредита.

Кроме процентных ставок, сроков кредитования и величины кредита на решение заемщика воспользоваться или нет ипотечным продуктом какого‑либо банка также влияет и возможность досрочного погашения кредита без штрафных санкций. При досрочном погашении кредита сумма штрафных санкций в среднем составляет 2,9 % от суммы досрочного погашения (актуальность на 1 июля 2005 года). Для того чтобы банки могли покрыть все свои издержки по обслуживанию кредитов, многие из них устанавливают мораторий на досрочное погашение, который в настоящее время в среднем составляет 5,78 месяца.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |