Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Вынесение решения

Результатом рассмотрения материалов налоговой проверки является решение о привлечении либо об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения (п. 7 ст. 101 НК РФ). Оформляются такие решения по формам, утвержденным Приказом ФНС России N ММ-3-06/*****@***Положениями ст. 101 НК РФ не установлено, что решение должно быть принято в день рассмотрения материалов. Согласно правовой позиции, приведенной в Постановлении Президиума ВАС РФ от 01.01.2001 N 14645/08, из положений данного пункта не следует, что решение налогового органа должно быть вынесено в день рассмотрения материалов проверки или в иной день с извещением налогоплательщика о времени и месте вынесения решения.

В решении о привлечении к ответственности за совершение налогового правонарушения в силу требований п. 8 ст. 101 НК РФ излагаются обстоятельства совершенного привлекаемым к ответственности лицом налогового правонарушения так, как они установлены проведенной проверкой, со ссылкой на документы и иные сведения, подтверждающие указанные обстоятельства, размер выявленной недоимки и соответствующих пеней, штрафа, доводы проверяемого лица, приводимые им в свою защиту, и результаты проверки этих доводов. Заметим, если в решении будет указана только статья, в соответствии с которой налогоплательщик привлекается к ответственности, без конкретного пункта (при наличии), есть повод обжаловать это решение. В его резолютивной части должны быть указаны конкретные правонарушения, совершенные налогоплательщиком. Следовательно, по мнению арбитров, неуказание конкретного пункта соответствующей статьи в резолютивной части решения означает отсутствие указания на конкретное правонарушение.

Также в решении о привлечении к ответственности (об отказе в привлечении к ответственности) указываются срок, в течение которого можно обжаловать его, порядок обжалования в вышестоящий налоговый орган (вышестоящему должностному лицу), наименование органа, его местонахождение и другие необходимые сведения. Такое решение вступает в силу по истечении десяти дней <3> со дня вручения его налогоплательщику (п. 9 ст. 101 НК РФ).

При этом вручить его должны в течение пяти дней после дня его вынесения. Если решение вручить невозможно, оно направляется налогоплательщику по почте заказным письмом и считается полученным по истечении шести дней с даты направления письма. При подаче апелляционной жалобы на решение налогового органа оно вступает в силу со дня его утверждения вышестоящим налоговым органом полностью или в части. Налогоплательщик вправе исполнить решение и до его вступления в силу.

Обеспечительные меры

Руководитель налогового органа (его заместитель) вправе вынести решение о принятии мер, обеспечивающих исполнение решения о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения (п. 10 ст. 101 НК РФ). Делается это в том случае, если есть достаточные основания полагать, что непринятие данных мер затруднит или сделает невозможным исполнение такого решения. Соответственно, решение о принятии обеспечительных мер, как и любое другое решение налогового органа, должно отвечать установленным налоговым законодательством принципам обоснованности, мотивированности и законности, поскольку оно затрагивает права и законные интересы налогоплательщика. При этом налоговый орган должен в соответствии с ч. 1 ст. 65, ч. 5 ст. 200 АПК РФ обосновать необходимость принятия обеспечительной меры, доказать, что непринятие такой меры затруднит или сделает невозможным исполнение решения о взыскании налоговых платежей. При отсутствии таких доказательств оснований для принятия обеспечительных мер у налогового органа не имеется.

В качестве обеспечительных мер могут выступать:

1) запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа;

2) приостановление операций по счетам в банке в порядке, установленном ст. 76 НК РФ.

Запрет налагается последовательно в соответствии с перечнем имущества, установленным п. 10 ст. 101 НК РФ, а операции на расчетном счете приостанавливаются только после наложения запрета на отчуждение (передачу в залог) имущества и в случае, если совокупная стоимость такого имущества по данным бухгалтерского учета меньше общей суммы недоимки, пеней и штрафов. На необходимость соблюдения данного порядка обращают внимание и судьи: налоговый орган вначале должен наложить запрет на отчуждение (передачу в залог) имущества, затем убедиться, что совокупная стоимость такого имущества по данным бухгалтерского учета меньше общей суммы недоимки, пеней и штрафов, и только после этого он вправе приостановить операции по счетам в банке, но на сумму разницы между общей суммой недоимки, пеней и штрафов, указанной в решении о привлечении к ответственности за совершение налогового правонарушения, и стоимостью имущества, не подлежащего отчуждению (передаче в залог).

Решение о принятии обеспечительных мер вступает в силу со дня его вынесения и действует до дня исполнения решения о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения либо до дня отмены вынесенного решения вышестоящим налоговым органом или судом. Согласно п. 11 ст. 101 НК РФ по просьбе налогоплательщика налоговый орган вправе заменить обеспечительные меры на банковскую гарантию, залог ценных бумаг (ст. 73 НК РФ), поручительство третьего лица (ст. 74 НК РФ). Если налогоплательщик предоставляет банковскую гарантию банка, соответствующего требованиям п. 4 ст. 176.1 НК РФ, налоговый орган не вправе отказать ему в замене (п. 12 ст. 101 НК РФ).

В силу п. 13 ст. 101 НК РФ копия решения о принятии обеспечительных мер и копия решения об их отмене вручаются налогоплательщику (его представителю) в течение пяти дней после их вынесения под расписку или передаются иным способом, свидетельствующим о дате их получения. Если копия направляется заказным письмом, решение считается полученным по истечении шести дней с даты направления письма.

Несоблюдение налоговым органом установленного порядка

Для налогоплательщика важным является то, что в силу п. 14 ст. 101 НК РФ нарушение существенных условий процедуры рассмотрения материалов налоговой проверки - основание для отмены вышестоящим налоговым органом или судом решения налогового органа о привлечении к ответственности (об отказе в привлечении к ответственности) за совершение налогового правонарушения.

К таким существенным условиям относятся обеспечение возможности проверяемого лица участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя и обеспечение возможности налогоплательщика представить объяснения. Кроме того, отменить решение могут и по иным основаниям, если они привели или могли привести к принятию руководителем налогового органа (его заместителем) неправомерного решения.

Обжалование решения налогового органа

Решение о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения может быть обжаловано в вышестоящем налоговом органе в порядке, установленном ст. 101.2 НК РФ. Решение, не вступившее в силу, обжалуется путем подачи апелляционной жалобы (п. 2 ст. 101.2 НК РФ). Порядок, сроки рассмотрения жалобы вышестоящим налоговым органом и принятия решения по ней определяются в порядке, предусмотренном ст. ст. 139 - 141 НК РФ, с учетом положений, установленных ст. 101.2 НК РФ. Апелляционная жалоба на решение налогового органа подается до момента вступления в силу обжалуемого решения (п. 2 ст. 139 НК РФ). Она направляется в вынесший решение налоговый орган, который обязан в течение трех дней со дня поступления указанной жалобы направить ее со всеми материалами в вышестоящий налоговый орган (п. 3 ст. 139 НК РФ). В силу п. 2 ст. 140 НК РФ по итогам рассмотрения апелляционной жалобы вышестоящий налоговый орган вправе:

1) оставить решение налогового органа без изменения, а жалобу - без удовлетворения;

2) отменить или изменить данное решение полностью или в части и принять по делу новое решение;

3) отменить решение и прекратить производство по делу.

Если вышестоящий налоговый орган не отменит решение нижестоящего налогового органа, оно вступает в силу с даты его утверждения вышестоящим налоговым органом. При его отмене решение с учетом внесенных изменений вступает в силу с даты принятия соответствующего решения вышестоящим налоговым органом.

Федеральная налоговая служба привела перечень сведений, которые рекомендуется отразить в жалобе (апелляционной жалобе), подаваемой в налоговый орган в письменной форме (Информация от 01.01.2001):

- наименование налогового органа, в который подается жалоба (апелляционная жалоба), или должность, Ф. И.О. должностного лица, которому направляется жалоба;

- персональные данные заявителя: Ф. И.О. (полностью), почтовый индекс и адрес места жительства, адрес электронной почты и номер телефона (при наличии);

- идентификационный номер налогоплательщика (ИНН);

- наименование налогового органа, решение которого обжалуется, или Ф. И.О. должностного лица, действия (бездействие) которого обжалуются;

- требования заявителя со ссылкой на законы и иные нормативные правовые акты;

- обстоятельства, на которых основаны доводы налогоплательщика, и подтверждающие эти обстоятельства доказательства;

- суммы оспариваемых требований в разрезе (налога, вычета, в котором отказано, пени, штрафа);

- расчет оспариваемой денежной суммы;

- перечень прилагаемых документов.

Также указываются и иные сведения, если они необходимы для правильного и своевременного рассмотрения дела, например ходатайства, в том числе о применении обстоятельств, смягчающих или исключающих ответственность.

А в Информационном сообщении ФНС России от 01.01.2001 рекомендуется к жалобе прикладывать:

- документы, подтверждающие обстоятельства, на которых налогоплательщик основывает свои требования;

- расчет оспариваемых сумм налогов, сбора, пеней, штрафов, налогового вычета, на который претендует налогоплательщик, и иные расчеты;

- доверенность или иные документы, подтверждающие полномочия лица, подписавшего жалобу (если жалоба подписана не самим налогоплательщиком-заявителем). При несоблюдении требований на подтверждение полномочий представителя в рассмотрении жалобы может быть отказано.

Решение, уже вступившее в законную силу и не обжалованное в апелляционном порядке, также можно обжаловать в вышестоящем налоговом органе (п. 3 ст. 101.2 НК РФ). Срок на обжалование решения, вступившего в законную силу, - один год с момента его вынесения (п. 2 ст. 139 НК РФ). Вышестоящий налоговый орган вправе по ходатайству налогоплательщика приостановить исполнение обжалуемого решения (п. 4 ст. 101.2 НК РФ).

Президиум ВАС в Постановлении от 01.01.2001 N 4292/10 пришел к выводу, что Налоговым кодексом не предусмотрено участие налогоплательщика в рассмотрении жалобы на решение о привлечении (отказе в привлечении) его к ответственности вышестоящим налоговым органом, поскольку положения ст. 101 НК РФ к обжалованию решений налогового органа не применяются.

В судебном порядке такое решение может быть обжаловано только после его обжалования в вышестоящем налоговом органе (п. 5 ст. 101.2 НК РФ). При подаче жалобы в суд срок для обращения в данный орган исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу. В силу ч. 4 ст. 198 АПК РФ заявление может быть подано в арбитражный суд в течение трех месяцев со дня, когда гражданину, организации стало известно о нарушении их прав и законных интересов, если иное не установлено федеральным законом.

Исполнение решения налогового органа

Решение о привлечении к ответственности за совершение налогового правонарушения должно быть исполнено со дня вступления его в силу (п. 1 ст. 101.3 НК РФ). На основании вступившего в силу решения налоговый орган направляет в течение десяти дней в установленном ст. 69 НК РФ порядке требование об уплате налога (сбора), пеней, а также штрафа в случае привлечения налогоплательщика к ответственности за налоговое правонарушение (п. 2 ст. 70, п. 3 ст. 101.3 НК РФ).

Согласно п. 4 ст. 69 НК РФ требование об уплате налога должно содержать сведения:

- о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования;

- о сроке уплаты налога, установленного законодательством о налогах и сборах, и исполнения требования;

- о мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком.

В силу п. 6 ст. 69 НК РФ требование может быть передано руководителю организации (ее представителю) лично под расписку, направлено по почте заказным письмом (считается полученным по истечении шести дней с даты направления) или в электронном виде по телекоммуникационным каналам связи.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты его получения, если в нем не указан более продолжительный период времени для уплаты налога.

Указанные в требовании сроки его исполнения, а также решение налоговых органов о привлечении к ответственности за совершение налоговых правонарушений не изменяют установленные законодательством о налогах и сборах сроки уплаты налогов (Письмо Минфина России от 01.01.2001 N /11). По мнению финансового органа, срок уплаты налогов - это элемент налогообложения и он утверждается законодательством о налогах и сборах при установлении налогов. Изменение такого срока допускается только в порядке, предусмотренном гл. 9 НК РФ.

5. Ответственность за нарушение налогового законодательства

В соответствии со ст. 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы.

Обязанность по уплате конкретных видов налогов и сборов, а также по представлению налоговой отчетности устанавливается НК РФ.

За неисполнение соответствующей обязанности виновное лицо несет ответственность. Этот общеправовой принцип применяется и в налоговых правоотношениях.

Налогоплательщик, который ненадлежащим образом исполнял обязанности, закрепленные НК РФ, может быть привлечен к трем видам ответственности:

- налоговой;

- административной;

- уголовной.

Виды, основания и пределы налоговой ответственности закрепляются НК РФ.

В соответствии со ст. 106 НК РФ налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность.

Иными словами, квалифицирующими признаками налогового правонарушения являются: противоправность действий (бездействия) лица; наличие вины лица в совершении налогового правонарушения; наличие установленной НК РФ ответственности за совершение противоправных действий (бездействия). Противоправность деяния применительно к налоговым правонарушениям означает, что действия (бездействие) лица нарушают конкретные правовые нормы, установленные НК РФ или другими федеральными законами о налогах и сборах. Статьей 107 НК РФ установлено, что ответственность за совершение налоговых правонарушений несут организации и физические лица. Таким образом, должностные лица организации (руководитель и главный бухгалтер) не являются субъектами правонарушений, указанных в НК РФ.

Обязанности налогоплательщика установлены ст. 23 НК РФ, в том числе обязанность уплачивать законно установленные налоги; встать на учет в налоговые органы, если такая обязанность предусмотрена НК РФ; вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах; представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах; представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены Налоговым кодексом, документы, необходимые для исчисления и уплаты налогов, иные обязанности. Налогоплательщики - организации и индивидуальные предприниматели помимо вышеназванных обязанностей должны в установленные сроки

письменно сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства предпринимателя: об открытии или закрытии счетов (лицевых счетов), предприниматели - о счетах, используемых ими в предпринимательской деятельности; обо всех случаях участия в российских и иностранных организациях; обо всех обособленных подразделениях организации, созданных на территории РФ (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях; обо всех обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность этой организации (которые закрываются этой организацией); о реорганизации или ликвидации.

Определяя круг обязанностей налогоплательщика, НК РФ предусматривает возможное наступление юридической ответственности

за невыполнение или ненадлежащее выполнение возложенных на него обязанностей.

В соответствии с действующим законодательством Российской Федерации за невыполнение или ненадлежащее выполнение организацией-налогоплательщиком обязанностей предусматриваются:

- ответственность за совершение налогового правонарушения, установленная НК РФ, мерой которой являются налоговые санкции в виде денежных взысканий (штрафов) в размерах, предусмотренных НК РФ (ст. 114 НК РФ);

- административная ответственность за правонарушения, предусмотренные КоАП РФ;

- уголовная ответственность, установленная УК РФ. Субъектами уголовной ответственности являются должностные лица организаций, индивидуальные предприниматели. Сами организации не являются субъектами уголовной ответственности.

Существует две формы вины в совершении налогового правонарушения (ст. 110 НК РФ). Налоговое правонарушение признается совершенным:

- умышленно, если лицо, его совершившее, осознавало противоправный характер своих действий (бездействия), желало либо сознательно допускало наступление вредных последствий таких действий (бездействия);

- по неосторожности, если лицо, его совершившее, не осознавало противоправного характера своих действий (бездействия) либо вредного характера последствий, возникших вследствие этих действий (бездействия), хотя должно было и могло это осознавать.

При выявлении умысла в его совершении применяются более жесткие налоговые санкции. Например, по ст. 122 (неуплата или неполная уплата налога) сумма штрафа меняется с 20% до 40% от неуплаченной суммы налога.

Статьей 112 НК РФ предусмотрены обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения. В частности, смягчающими ответственность обстоятельствами признаются:

1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

2.1) тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

3) иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

Анализ судебной практики показывает, что такими иными обстоятельствами могут быть:

1) самостоятельное обнаружение налогоплательщиком и устранение нарушений налогового законодательства, поскольку "непринятие во внимание этих обстоятельств при решении вопроса о размере штрафа может способствовать уклонению налогоплательщиков от исполнения указанной выше обязанности в надежде, что ошибки налоговым органом не будут обнаружены";

2) незначительный характер правонарушения (например, незначительность пропуска срока представления налоговой декларации);

3) наличие у предпринимателя иждивенцев, тяжелое состояние здоровья или предпенсионный возраст;

4) несоразмерность размера штрафа совершенному налоговому правонарушению;

5) изъятие документов уполномоченным государственным органом

Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение (п. 2 ст. 112 НК РФ). Наличие отягчающих вину обстоятельств не препятствует суду учесть одновременно и смягчающие ответственность обстоятельства, поскольку предельный размер уменьшения налоговой санкции не установлен, а НК РФ не ставит возможности уменьшения размера штрафа при наличии хотя бы одного смягчающего ответственность обстоятельства в зависимость от наличия отягчающих ответственность обстоятельств.

Административным правонарушением признается противоправное виновное действие (бездействие) физического или юридического лица

, за которое КоАП РФ или законами субъектов РФ об административных правонарушениях установлена административная ответственность (ст. 2.1 КоАП РФ). Административная ответственность в области налогов и сборов предусмотрена ст. ст. 15.3 - 15.6, 15.11 КоАП РФ.

Субъектами административной ответственности являются должностные лица организации в случае совершения ими административного правонарушения в связи с неисполнением либо ненадлежащим исполнением своих служебных обязанностей. При этом под должностным лицом организации понимается лицо, выполняющее организационно-распорядительные или административно-хозяйственные функции: руководители и другие работники (ст. 2.4 КоАП РФ). Административная ответственность, установленная ст. ст. 15.3 - 15.9, 15.11 КоАП РФ, не применяется к индивидуальным предпринимателям (примечание к ст. 15.3 КоАП РФ). Это объясняется тем, что лицо не может быть привлечено к ответственности дважды за одно и то же правонарушение. Поскольку составы правонарушений схожи с установленными НК РФ, предприниматель может быть привлечен только по НК РФ. Что касается организаций, то сами организации, как указано выше, могут быть привлечены за нарушение законодательства о налогах и сборах по НК РФ, а их должностные лица - по КоАП РФ.

Судебная практика. Для целей административного законодательства под должностным лицом понимается не только генеральный директор организации или главный бухгалтер. Это может быть и другой сотрудник, если обязанность по представлению налоговой отчетности возложена на него должностной инструкцией, приказом, распоряжением, иным локальным нормативным актом - иными словами, лицо, в чьи должностные обязанности входит осуществление данной функции (ст. 2.4 КоАП РФ). На это обстоятельство обращают внимание и суды, исследуя вопрос о законности привлечения к административной ответственности руководителя организации-налогоплательщика.

Кроме того, КоАП РФ не относит к субъектам данного правонарушения индивидуальных предпринимателей (граждан).

В случае привлечения должностного лица организации к административной ответственности необходимо внимательно смотреть на сроки давности взыскания санкций. В частности, п. 6 ч. 1 ст. 24.5 КоАП РФ предусматривает, что безусловным основанием, исключающим производство по делу об административном правонарушении, является истечение сроков давности привлечения к административной ответственности. Постановление по делу об административном правонарушении в области законодательства о налогах и сборах не может быть вынесено по истечении одного года со дня совершения административного правонарушения. При совершении длящегося правонарушения вышеуказанные сроки исчисляются со дня обнаружения административного правонарушения (ч. 2 ст. 4.5 КоАП РФ).

КоАП РФ не содержит определения длящегося правонарушения. Определение длящегося правонарушения содержится в п. 14 Постановления Пленума Верховного Суда РФ от 01.01.2001 N 5 "О некоторых вопросах, возникающих у судов при применении КоАП". Длящимся является такое административное правонарушение (действие или бездействие), которое выражается в длительном непрекращающемся невыполнении или ненадлежащем выполнении обязанностей, возложенных на нарушителя законом. Например, правонарушение, выразившееся в несвоевременной подаче налоговой декларации (ст. 15.5 КоАП), не может считаться длящимся, поскольку имеет конкретную дату его совершения. Его следует считать оконченным в день, с которым НК РФ связывает истечение контрольного срока исполнения возложенных на налогоплательщика обязанностей подать налоговую декларацию.

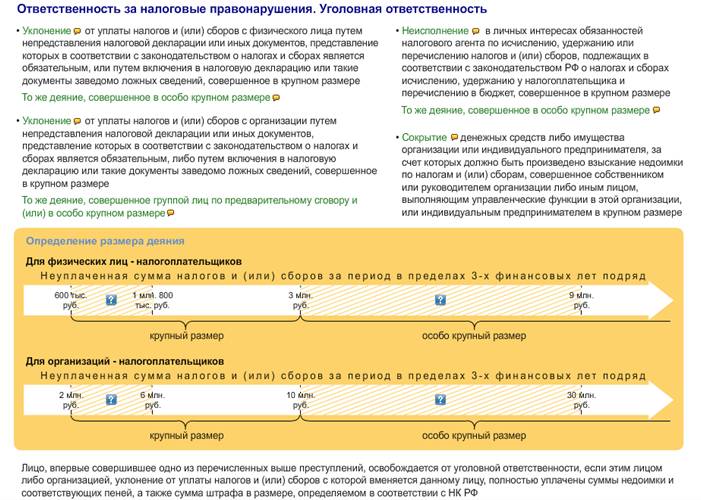

Уголовный кодекс РФ содержит четыре состава налоговых преступлений, за которые предусмотрена уголовная ответственность, в том числе:

- уклонение от уплаты налогов и (или) сборов с физического лица (ст. 198);

- уклонение от уплаты налогов и (или) сборов с организации

(ст. 199);

- неисполнение обязанностей налогового агента (ст. 199.1);

- сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2). Рассмотрим подробнее особенности каждого из перечисленных правонарушений. Уголовная ответственность предусмотрена за уклонение от уплаты налогов и (или) сборов в крупном или особо крупном размере и повлекшее полное или частичное непоступление соответствующих налогов в бюджет (ст. 199 УК РФ.)

Крупным размером в целях ст. ст. 199, 199.1 УК РФ признаются следующие суммы налогов и (или) сборов:

- составляющие за период в пределах трех финансовых лет подряд более 2 руб. при условии, если доля неуплаченных налогов и (или) сборов превышает 10% подлежащих уплате сумм налогов и (или) сборов; либо

- превышающие 6 руб. (в п. 11 Постановления Пленума ВС от 01.01.2001 N 64 разъясняется, что в данном случае ответственность за преступление может наступить и за отдельный налоговый период, если уклонение от уплаты одного или нескольких налогов (сборов) составило крупный или особо крупный размер и истекли установленные налоговым законодательством сроки их уплаты).

Особо крупным размером признаются, соответственно, следующие суммы налогов и (или) сборов:

- составляющие за период в пределах трех финансовых лет подряд болееруб., при условии если доля неуплаченных налогов и (или) сборов превышает 20% подлежащих уплате сумм налогов и (или) сборов; либо

- превышающиеруб.

При исчислении доли неуплаченных налогов (сборов) (свыше 10 или свыше 20%) необходимо исходить из суммы всех налогов, подлежащих уплате за период в пределах трех финансовых лет подряд, если такая сумма составила более 2 млн руб. (более 10 млн руб.). Выявленная сумма неуплаченных налогов должна включаться в общую сумму налогов, подлежащих уплате. Порядок определения неуплаченной доли налогов (сборов) не относится к случаям, когда крупный размер составляет более 6 руб. (особо крупный размер - болееруб.). Об этом говорится в п. 12 Постановления Пленума N 64.

Субъектами налогового преступления могут стать, во-первых, руководитель организации-налогоплательщика, главный бухгалтер, бухгалтер, то есть те лица, в обязанности которых входят подписание отчетной документации, представляемой в налоговые органы, обеспечение полной и своевременной уплаты налогов и сборов.

Во-вторых:

- лицо, организовавшее, руководившее совершением преступления или склонившее к нему. Это может быть и собственник организации;

- лицо, содействовавшее совершению преступления советами, указаниями и т. п. Такое лицо несет ответственность в зависимости от содеянного им как организатор, подстрекатель либо пособник.

Если указанные лица заранее договорились о совместном совершении действий, направленных на уклонение от уплаты налогов, то содеянное будет квалифицировано как деяние, совершенное группой лиц по предварительному сговору, которое предусматривает более суровое наказание.

Уклонение от уплаты налогов и (или) сборов, караемое по ст. ст. 198, 199 УК РФ, может быть совершено путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений.

Отметим, что 11.03.2011 вступил в силу Федеральный закон от 01.01.2001 N 26-ФЗ, который смягчил санкции по значительному числу составов преступлений, в том числе в экономической сфере. В отношении ст. ст. 198, 199, 199.1 УК РФ исключен нижний предел санкций в виде ареста.

Лицо, впервые совершившее преступление, предусмотренное ст. ст. 198 - 199.1 УК РФ, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов и (или) сборов с которой вменяется данному лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с НК РФ.

Статья 199.2 УК РФ предусматривает уголовную ответственность за сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов, совершенное в крупном размере.

В п. 20 Пленума ВС РФ N 64 указано, что "под сокрытием денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2 УК РФ), следует понимать деяние, направленное на воспрепятствование принудительному взысканию недоимки по налогам и сборам в крупном размере". В Определении от 01.01.2001 N 189-О КС РФ указал, что "сокрытие денежных средств или имущества может расцениваться как позволяющая признавать составообразующим применительно к предусмотренному ею преступлению только такое деяние, которое совершается с умыслом и направлено на избежание взыскания недоимки по налогам и (или) сборам".

4. Налоги.

4.1. Федеральные налоги.

4.1.1. Налог на добавленную стоимость (НДС).

Налог на добавленную стоимость - взимаемый с предприятий налог на сумму прироста стоимости на данном предприятии, исчисляемую в виде разности между выручкой от реализации товаров и услуг и суммой затрат на сырье, материалы, полуфабрикаты, полученные от других производителей, со стороны. Ряд товаров, работ, услуг, видов деятельности частично или полностью освобождаются от налога на добавленную стоимость.

В I960 г. НДС был впервые введен и действовал лишь в Республике Кот д'Ивуар. В настоящее время НДС используется примерно в 50 странах мира, в том числе во всех странах Европейского экономического сообщества (ЕЭС). Введение НДС является одним из обязательных условий для вступления в ЕЭС («Общий рынок»).

Существует несколько факторов, которые способствует быстрому распространению налога на добавленную стоимость в мире:

1. НДС обеспечивает стабильность налоговых поступлений в бюджет, имея широкою базу обложения (охватывая практически все виды товаров и услуг).

2. Универсальный косвенный налог очень трудно «обойти», поскольку скрыть покупку сложнее, чем утаить прямые доходы.

3. НДС стимулирует экспортную деятельность компаний, поскольку не распространяется на экспортируемые товары.

Налог на добавленную стоимость введен в России с 1 января 1992 г. вместо налога с оборота и налога с продаж.

Основными законодательными актами, устанавливающими порядок исчисления и уплаты НДС, являются:

- Налоговый кодекс РФ;

- Таможенный кодекс РФ;

- Вводный закон;

- Федеральные законы о внесении изменений и дополнений в Налоговый кодекс РФ;

- Международные договоры.

Ставки налога на добавленную стоимость дифференцированы: установлена основная ставка, по которой облагается большинство товаров, работ и услуг, и пониженная, применяющаяся только по определенным товарам.

Большинство промышленно развитых стран используют не одну, а несколько ставок налога на добавленную стоимость.

Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов,) устанавливается как квартал.

Ставки налогообложения, а также перечень операций, по которым они применяются, предусмотрены ст. 164 Налогового кодекса РФ.

Налоговые ставки можно поделить на три вида основных и два вида расчетных.

К основным налоговым ставкам относятся: нулевая, десяти процентная (10%) и восемнадцати процентная (18%) ставки.

К расчетным налоговым ставкам относятся: ставки, определяемые по пропорции на основе общих ставок 10% и 18%, а также ставка 15,25%, предусмотренная п. 4 ст. 158 Налогового кодекса РФ в случае реализации предприятия.

При ввозе товаров на таможенную территорию РФ применяются налоговые ставки 10% и 18%.

Согласно ст. 143 НК РФ налогоплательщиками НДС являются организации и индивидуальные предприниматели, а также лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле (до 01.01.2011 - в связи с перемещением товаров через таможенную границу РФ).

В связи с этим по субъектному составу налогоплательщики делятся на организации и индивидуальных предпринимателей.

НК РФ выделяет следующие группы организаций и индивидуальных предпринимателей:

1) налогоплательщики НДС (ст. 143 НК РФ);

2) налогоплательщики, освобожденные от исполнения обязанности по уплате НДС (ст. 145 НК РФ);

3) налоговые агенты (ст. 161 НК РФ);

4) лица, которые неправомерно выставляют покупателю товаров (работ, услуг) счета-фактуры с предъявленной суммой НДС (п. 5 ст. 173 НК РФ);

5) лица, на которых возложены обязанности налогоплательщика по договорам совместной деятельности или при доверительном управлении имуществом (ст. 174.1 НК РФ). Особенности уплаты НДС, указанными лицами рассмотрены в соответствующей главе настоящего издания.

В связи с тем, что НДС может взиматься в качестве обычного налога и в качестве таможенного платежа, выделяют налогоплательщиков внутреннего НДС и налогоплательщиков НДС на таможне.

При определении круга налогоплательщиков также необходимо учитывать действие международных актов, например, до 01.01.2011 особенности налогообложения при совершении хозяйственных операций с организациями Республики Беларусь должны были определяться в соответствии с Соглашением от 01.01.2001 между Правительством Российской Федерации и Правительством Республики Беларусь о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |