Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Органы управления

Органами управления Федерального фонда являются правление Федерального фонда и председатель Федерального фонда. Правление Федерального фонда является коллегиальным органом, определяющим основные направления деятельности Федерального фонда и осуществляющим текущий контроль за его деятельностью.

В состав правления Федерального фонда входят 11 человек. Руководитель уполномоченного федерального органа исполнительной власти и председатель Федерального фонда входят в состав правления Федерального фонда по должности. Состав правления Федерального фонда утверждается Правительством Российской Федерации по представлению руководителя уполномоченного федерального органа исполнительной власти.

Правление Федерального фонда возглавляет председатель правления Федерального фонда. Председателем правления Федерального фонда по должности является руководитель уполномоченного федерального органа исполнительной власти.

В состав правления Федерального фонда могут входить представители федеральных органов законодательной и исполнительной власти, общероссийских объединений работодателей, общероссийских объединений профсоюзов и иных общественных объединений. При включении в состав правления Федерального фонда представителей общероссийских объединений работодателей и общероссийских объединений профсоюзов они входят в состав правления Федерального фонда на паритетных началах.

Председатель Федерального фонда назначается на должность и освобождается от должности Правительством Российской Федерации по предложению руководителя уполномоченного федерального органа исполнительной власти.

Управление территориальным фондом осуществляется директором. Директор территориального фонда назначается на должность и освобождается от должности высшим исполнительным органом государственной власти субъекта Российской Федерации по согласованию с Федеральным фондом.

Правление территориального фонда является коллегиальным органом, определяющим основные направления деятельности территориального фонда и осуществляющим текущий контроль за его деятельностью, а также иные полномочия в соответствии с федеральными законами и принимаемыми в соответствии с ними законами субъектов Российской Федерации. Состав правления территориального фонда утверждается высшим исполнительным органом государственной власти субъекта Российской Федерации. Правление территориального фонда не вправе осуществлять административно-хозяйственные и организационно-распорядительные функции.

Территориальный фонд в своей деятельности подотчетен высшему исполнительному органу государственной власти субъекта Российской Федерации и Федеральному фонду.

Право застрахованного лица на бесплатное оказание медицинской помощи по ОМС реализуется на основании заключенных в его пользу:

- договора о финансовом обеспечении ОМС;

- договора на оказание и оплату медицинской помощи по ОМС.

Указанные договоры на основании ст. 37 Закона N 326-ФЗ заключаются между участниками обязательного медицинского страхованию, какими являются территориальные фонды, страховые медицинские организации и медицинские организации.

Страховая медицинская организация, осуществляющая деятельность в сфере обязательного медицинского страхования (далее - страховая организация), - страховая организация, имеющая соответствующую лицензию. Постановлением Правительства Российской Федерации от 01.01.2001 N 1227 "Об особенностях лицензирования деятельности страховых медицинских организаций в сфере обязательного медицинского страхования и признании утратившими силу некоторых актов Правительства Российской Федерации" установлено, что лицензирование деятельности страховых организаций в сфере ОМС производится Федеральной службой страхового надзора в соответствии с Законом Российской Федерации от 01.01.2001 N 4015-1 "Об организации страхового дела в Российской Федерации". Пунктом 2 этого Постановления установлено, что страховые медицинские организации, имеющие лицензии на осуществление страхования, в которых предусмотрено проведение ОМС, выданные до 1 января 2011 г., вправе на их основании осуществлять после указанной даты деятельность в сфере ОМС.

Завершают список участников ОМС медицинские организации в сфере обязательного медицинского страхования (далее - медицинские организации). В целях Закона N 326-ФЗ к медицинским организациям согласно ст. 15 Закона N 326-ФЗ относятся имеющие право на осуществление медицинской деятельности и включенные в реестр медицинских организаций, осуществляющих деятельность в сфере ОМС:

- организации любой предусмотренной законодательством Российской Федерации организационно-правовой формы;

- индивидуальные предприниматели, занимающиеся частной медицинской практикой.

4. Характеристика Фонда Социального страхования РФ

Правовой режим.

Идея об обязательном страховании рабочих в России возникла в 1889 году: в Государственный совет был предложен проект закона об ответственности владельцев промышленных предприятий за увечье и смерть рабочих.

Спустя 14 лет 2 июня 1903 г. был принят первый общероссийский закон «О вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств, в предприятиях фабрично-заводской, горной и горнозаводской промышленности».

Закон 1903 года вводил не только обязательное страхование рабочих, но и содержал в себе ряд статей, которые имели важное значение для становления в России государственного социального страхования.

Первое послереволюционное положение о социальном обеспечении трудящихся было принято в 1918 году. Оно гарантировало обеспечение всех наемных работников независимо от характера труда пособиями при временной утрате заработка в связи с болезнью, беременностью и родами, увечьем. С 1922 года выплата пособий была передана непосредственно предприятиям в счет страховых взносов.

В 1929 году государственное социальное страхование обрело единый бюджет. А с 1931 года за счет соцстраховских средств начато финансирование санаторно-курортного лечения и отдыха в специализированных учреждениях (санатории, пансионаты, дома отдыха), а также финансирование детских оздоровительных лагерей. В лексиконе профсоюзных деятелей появляется понятие «профилактики заболеваемости». Начато строительство советской санаторно-курортной «фабрики здоровья». С 1933 года социальное страхование перешло под управление советских профсоюзов.

С 1 января 1991 года на основании Постановления Совета Министров РСФСР и Федерации независимых профсоюзов от 01.01.01 года 600/9-3 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся РСФСР» был образован внебюджетный Фонд социального страхования Российской Федерации. С 1993 года Фонд становится финансово-кредитным учреждением при Правительстве Российской Федерации.

Фонд осуществляет свою деятельность в соответствии с Конституцией Российской Федерации, законами Российской Федерации, указами Президента Российской Федерации, Постановлениями и распоряжениями Правительства Российской Федерации, основными из которых являются: Указ Президента РФ от 7 августа 1992 года № 000 «О Фонде социального страхования Российской Федерации»; Указ Президента РФ от 01.01.01 года № 000 «Об управлении государственным социальным страхованием в Российской Федерации», Постановление Правительства РФ от 01.01.01 года № 000 «Вопросы Фонда социального страхования Российской Федерации»; «Положение о Фонде социального страхования Российской Федерации» утвержденное Постановлением Правительства РФ от 01.01.2001 N 101"О Фонде социального страхования Российской Федерации".

Согласно положения о Фонде социального страхования РФ - Фонд является специализированным финансово-кредитным учреждением при Правительстве Российской Федерации. Денежные средства и иное имущество, находящееся в оперативном управлении Фонда, а также имущество, закрепленное за подведомственными Фонду санаторно-курортными учреждениями, являются федеральной собственностью. Денежные средства Фонда не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат.

Управление системой обязательного социального страхования осуществляется Правительством Российской Федерации в соответствии с Конституцией Российской Федерации (пункт 1 статьи 13 федерального закона «Об основах обязательного социального страхования» от 01.01.01 г. 165-ФЗ

Фонд социального страхования Российской Федерации является одним из государственных внебюджетных фондов, относящихся к единой бюджетной системе Российской Федерации. Бюджет Фонда, также как и других государственных внебюджетных фондов, не входит в состав консолидированного бюджета Российской Федерации и утверждается в форме самостоятельного федерального закона.

Основными задачами Фонда являются:

· обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

· участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

· осуществление мер, обеспечивающих финансовую устойчивость Фонда;

· разработка совместно с Министерством труда и социального развития Российской Федерации и Министерством финансов Российской Федерации предложений о размерах тарифа страховых взносов на государственное социальное страхование;

· организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

· сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования

Средства Фонда образуются за счет:

· страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности);

· страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

· страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд;

· доходов от инвестирования части временно свободных средств Фонда в ликвидные государственные ценные бумаги и банковские вклады. Помещение этих средств Фонда в банковские вклады производится в пределах средств, предусмотренных в бюджете Фонда на соответствующий период;

· добровольных взносов граждан и юридических лиц; поступления иных финансовых средств, не запрещенных законодательством;

· ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;

· прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и не принятых расходов на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимок по обязательным платежам, сумм штрафов и иных санкций, предусмотренных законодательством; уплаченных в установленном порядке сумм за путевки, приобретенные страхователем за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям, и других).

Средства Фонда направляются на:

· выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг;

· оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет; оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации и в санаторно-курортные учреждения в государствах - участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание;

· частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

· частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории Российской Федерации, для детей работающих граждан;

· частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса);

· оплату проезда к месту лечения и обратно;

· создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования (далее именуется - инструкция), утвержденной Фондом совместно с Министерством труда и социального развития Российской Федерации, Министерством финансов Российской Федерации, Государственной налоговой службой Российской Федерации и с участием Центрального банка Российской Федерации;

· обеспечение текущей деятельности, содержание аппарата управления Фонда;

· финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством;

· проведение научно-исследовательской работы по вопросам социального страхования и охраны труда;

· осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию;

· участие в финансировании программ международного сотрудничества по вопросам социального страхования.

Исполнительные органы Фонда социального страхования Российской Федерации:

· региональные отделения, управляющие средствами государственного социального страхования на территории субъектов Российской Федерации;

· центральные отраслевые отделения, управляющие средствами государственного социального страхования в отдельных отраслях хозяйства;

· филиалы отделений, создаваемые региональными и центральными отраслевыми отделениями Фонда по согласованию с председателем Фонда.

Руководство деятельностью Фонда осуществляется его председателем, основными функциями которого является:

· руководит деятельностью Фонда и несет персональную ответственность за выполнение возложенных на него задач;

· распределяет обязанности между заместителями председателя Фонда и руководителями структурных подразделений центрального аппарата Фонда;

· вносит проект бюджета Фонда на утверждение в Правительство Российской Федерации, а также после рассмотрения правлением утверждает бюджеты региональных и отраслевых органов Фонда;

· утверждает сводный финансовый отчет об использовании средств государственного социального страхования, рассматривает сводный отчет по финансово-хозяйственной деятельности подведомственных санаторно-курортных учреждений Фонда и вносит предложения по улучшению этой работы. Информирует правление Фонда о состоянии расчетов с органами Фонда;

· разрабатывает совместно с Министерством труда и социального развития Российской Федерации, другими заинтересованными министерствами и ведомствами, профессиональными союзами предложения по совершенствованию системы социального страхования и обеспечению государственных гарантий по социальному страхованию;

· совместно с Министерством здравоохранения Российской Федерации утверждает инструкцию о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан, и устанавливает порядок осуществления контроля за организацией экспертизы временной нетрудоспособности, соблюдением правил выдачи документов, удостоверяющих временную нетрудоспособность граждан, в лечебно-профилактических учреждениях;

· с учетом мнения правления Фонда принимает решения о целесообразности создания или ликвидации центральных отраслевых отделений Фонда;

· открывает (закрывает) счета Фонда и его исполнительных органов в банках, принимает решения о списании с этих счетов в централизованный резерв платежей, подлежащих обязательному отчислению, и сверхнормативных остатков;

· с учетом мнения правления Фонда утверждает структуру и штатное расписание центрального аппарата Фонда, региональных центральных отраслевых отделений Фонда, сметы расходов (включая фонды оплаты труда и другие) и отчеты об их исполнении;

· руководит деятельностью региональных и центральных отраслевых отделений Фонда по исполнению доходной и расходной частей бюджета Фонда и обеспечивает контроль за использованием средств государственного социального страхования;

· определяет порядок работы подведомственных санаторно-курортных учреждений;

· рассматривает итоги исполнения бюджета Фонда и принимает меры по улучшению этой работы, утверждает годовые отчеты о деятельности региональных и центральных отраслевых отделений Фонда;

· принимает необходимые меры по результатам ревизий и проверок по расходованию средств Фонда его органами и подведомственными санаторно-курортными учреждениями;

· издает в пределах своей компетенции приказы, положения, инструкции и другие документы, обязательные для исполнения всеми работниками Фонда.

Для обеспечения деятельности Фонда создается центральный аппарат Фонда, а в региональных и центральных отраслевых отделениях и филиалах - аппараты органов Фонда.

При Фонде образуется правление, а при региональных и центральных отраслевых отделениях - координационные советы, являющиеся коллегиальными совещательными органами.

Правление Фонда является коллегиальным органом. Заседания правления проводятся по мере необходимости.

Региональные отделения Фонда образуются в субъектах Российской Федерации. Руководство региональными и отраслевыми отделениями Фонда осуществляют управляющие соответствующими отделениями.

Региональные и центральные отраслевые отделения Фонда и их филиалы:

· осуществляют регистрацию страхователей и выдают удостоверения о регистрации, организуют банки данных по всем категориям страхователей;

· осуществляют финансовую деятельность по обеспечению социального страхования в регионе или отрасли;

· устанавливают для страхователей в соответствии с инструкцией нормативы расходов, необходимые для обеспечения государственных гарантий по социальному страхованию работников;

· обеспечивают полноту и своевременность уплаты страхователями взносов на социальное страхование, исполнение доходных и расходных частей бюджетов органов Фонда;

· осуществляют аккумуляцию страховых взносов и других платежей для создания резервов принимают решения об использовании свободных денежных средств в соответствии с инструкцией;

· разрабатывают проекты бюджетов органов Фонда и смет расходов на содержание и представляют их на утверждение в установленном порядке;

· производят расчеты со страхователями, другими органами Фонда и прочими организациями;

· осуществляют контроль за расходованием средств страхователями; в случаях, установленных инструкцией, принимают решения о непринятии к зачету расходов по социальному страхованию и списании средств в бесспорном порядке;

· осуществляют в соответствии с законодательством прием на работу и увольнение работников аппарата региональных, центральных отраслевых отделений Фонда, руководителей подведомственных филиалов;

· регулярно информируют о своей деятельности и состоянии социального страхования в регионе Фонд, главу исполнительной власти субъекта Российской Федерации либо общероссийские объединения профессионального Союза и работников отраслей.

Контроль финансово-хозяйственной деятельности региональных и центральных отраслевых отделений Фонда осуществляется путем проведения периодических ревизий и проверок контрольно-ревизионной службой Фонда, которая осуществляет свою деятельность на основании положения, одобренного правлением Фонда и утвержденного председателем Фонда.

Тема 6. ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ ДОХОДЫ

1. Понятие и основы правового регулирования государственных и муниципальных доходов

2. Система государственных и муниципальных доходов.

3. Неналоговые государственные и муниципальные доходы.

1. Понятие и основы правового регулирования государственных и муниципальных доходов

Выполнение задач и функций государства требует обеспечения финансовыми ресурсами. Поэтому в собственность и распоряжение государства направляется часть национального дохода страны в виде различных денежных платежей и поступлений. В результате оно располагает своими, т. е. государственными, доходами. Они находятся в собственности Российской Федерации и ее субъектов (республик, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга). Распоряжаются ими соответствующие органы государственной власти.

Помимо этого, собственными доходами располагают муниципальные образования. Это муниципальные (местные) доходы, распоряжение и управление которыми осуществляют органы местного самоуправления.

В процессе формирования государственных и муниципальных доходов в распоряжение соответствующих органов привлекается часть чистого дохода, создаваемого в различных областях общественного производства, основанного на различных формах собственности — частной, государственной, муниципальной и др. (ч. 2 ст. 8 Конституции РФ). Помимо этого, государство и муниципальные образования используют для формирования своей финансовой базы и часть личных доходов граждан, полученных ими в связи с трудовой или предпринимательской деятельностью, от вложения средств в ценные бумаги

, от использования имущества и т. д. В формировании доходов государства и муниципальных образований участвуют все звенья финансовой системы. По материальному содержанию структура государственных и муниципальных доходов — это совокупность отдельных видов денежных платежей и поступлений, объединенных в определенную систему.

Итак, государственные доходы — это часть национального дохода страны, обращаемая в процессе его распределения и перераспределения через различные виды денежных поступлений в собственность и распоряжение государства с целью создания финансовой базы, необходимой для выполнения его задач по осуществлению социально экономической политики, обеспечению обороны и безопасности страны, а также необходимой для функционирования государственных органов.

Муниципальные (местные) доходы также представляют часть национального дохода и служат созданию финансовой основы местного самоуправления, используются для решения вопросов местного значения, исходя из интересов населения соответствующей территории.

Государственные и муниципальные доходы находятся соответственно в собственности Российской Федерации, ее субъектов или муниципальных образований. Распоряжаются ими соответствующие органы государственной власти или местного самоуправления.

Государственные доходы зачисляются в различные государственные денежные фонды — в бюджеты разных уровней, внебюджетные целевые государственные фонды. Муниципальные (местные) доходы поступают соответственно в муниципальные денежные фонды — местные бюджеты и внебюджетные фонды. Часть доходов остается в распоряжении государственных или муниципальных предприятий.

Законодательством и иными правовыми актами, основанными на конституционных нормах, определяются виды государственных и местных доходов, их система, правовой режим.

Правовой базой доходов бюджетов являются:

- БК РФ;

- НК РФ;

- ежегодно принимаемые федеральные законы о федеральном бюджете на текущий год;

- ежегодные законы субъектов РФ о бюджетах на текущий год;

- решения органов местного самоуправления о бюджете на текущий год.

Кроме того, неналоговые доходы поступают в бюджеты в силу отношений, регулируемых нормами гражданского права. Поэтому правовой базой доходов бюджета является и гражданское законодательство РФ, в частности ГК РФ.

Доходы федерального бюджета ежегодно утверждаются федеральным законом о федеральном бюджете, доходы бюджетов субъектов РФ — законами субъектов РФ о бюджете субъектов РФ на текущий год, а муниципальные доходы — постановлениями представительных органов местного самоуправления о ежегодном бюджете муниципального образования.

2. Система государственных и муниципальных доходов.

Понятие «государственные доходы» более объемное, чем понятие «доходы федерального бюджета и бюджетов субъектов Федерации», хотя последние и составляют основную часть государственных доходов.

Государственные и муниципальные доходы составляют единую систему, состоящую из многообразных видов доходов. Наиболее полно видовое разнообразие государственных и муниципальных доходов проявляется через механизм классификации, в основе которого лежат различные признаки.

По экономическому признаку государственные и муниципальные доходы подразделяются на внутренние и внешние.

К внутренним доходам относятся национальный доход и национальное богатство, создаваемые внутри страны и используемые государством для выполнения присущих ему функций.

К внешним доходам — национальный доход, а в исключительных случаях — и национальное богатство другой страны, если они заимствуются в форме государственных займов или поступают в виде репарационных платежей.

По юридическому признаку государственные и муниципальные доходы подразделяются на налоговые и неналоговые; обязательные и добровольные платежи и поступления.

По праву собственности государственные и муниципальные доходы подразделяют на собственные и заемные.

Собственными доходами являются различные виды платежей, которые в соответствии с законодательством обращаются в полное владение, пользование и распоряжение Российской Федерации в целом, субъектов РФ или муниципальных образований. К этой группе относятся: налоги, сборы, пошлины и другие обязательные платежи, доходы от использования и продажи государственного и муниципального имущества, добровольные поступления и т. п. Заемными доходами являются средства, полученные в результате осуществления государственной или муниципальной кредитной деятельности. В качестве кредитных ресурсов могут выступать денежные средства банков, физических и юридических лиц.

В зависимости от порядка образования государственные и муниципальные доходы бывают централизованные и децентрализованные.

Централизованными являются доходы, зачисляемые в бюджеты или внебюджетные фонды. Согласно ГК РФ именно эти доходы представляют собой федеральную государственную казну, государственную казну субъектов РФ и муниципальную казну.

К децентрализованным государственным доходам относятся доходы юридических лиц, имущество которых находится в федеральной собственности или в собственности субъектов Российской Федерации. В первую очередь речь идет о государственных унитарных предприятиях, в том числе федеральных казенных предприятиях.

БК РФ часть децентрализованных государственных доходов относит к неналоговым доходам федерального бюджета или к неналоговым доходам бюджетов субъектов РФ.

Так, в соответствии со ст. 51 БК РФ неналоговые доходы федерального бюджета формируются, в частности, за счет части прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей, в размерах, устанавливаемых Правительством РФ; в соответствии со ст. 57 БК РФ неналоговые доходы бюджетов субъектов РФ также формируются за счет части прибыли унитарных предприятий, созданных субъектами РФ, остающейся после уплаты налогов и иных обязательных платежей в бюджет, в размерах, устанавливаемых законами субъектов Российской Федерации.

Подразделение государственных и муниципальных доходов на централизованные и децентрализованные позволяет рассматривать их в широком и узком аспектах. В широком аспекте государственные (местные) доходы охватывают доходы бюджетной системы и внебюджетных государственных (местных) фондов, а также доходы государственных (муниципальных) предприятий, организаций, остающиеся в их распоряжении. В узком аспекте государственные (местные) доходы включают доходы государственной бюджетной системы и государственных (местных) внебюджетных фондов, т. е. казну государства или муниципального образования.

По территориальному уровню доходы подразделяются на федеральные, субъектов РФ, муниципальных образований.

По методам аккумуляции государственные и муниципальные доходы подразделяют на обязательные и добровольные. Большая часть доходов поступает в доход государства или муниципальных образований в обязательном порядке (налоги, сборы, пошлины, штрафы, финансовые санкции и т. д.). Добровольным способом привлекаются денежные средства путем проведения лотерей, выпуска акций, пожертвований и т. п.

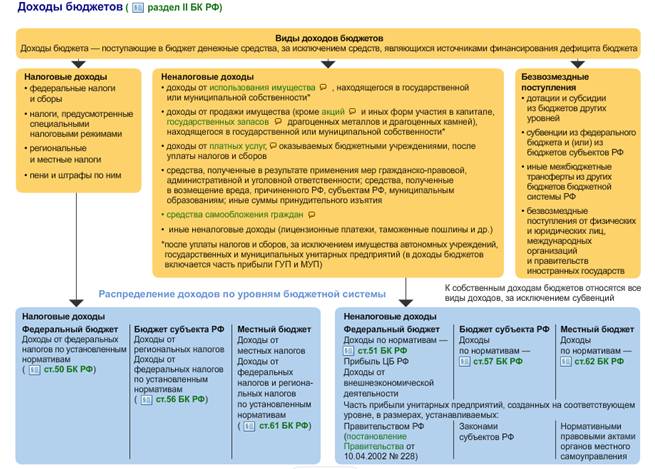

Согласно ст. 41 БК РФ к доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

К неналоговым доходам бюджетов относятся:

- доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

- доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

- доходы от платных услуг, оказываемых казенными учреждениями;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

- средства самообложения граждан;

- иные неналоговые доходы.

К безвозмездным поступлениям относятся:

- дотации из других бюджетов бюджетной системы Российской Федерации;

- субсидии из других бюджетов бюджетной системы Российской Федерации (межбюджетные субсидии);

- субвенции из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

- иные межбюджетные трансферты из других бюджетов бюджетной системы Российской Федерации;

- безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Налоги и иные обязательные платежи, являясь основным источником доходов государства и местного самоуправления, активно используются государством и местным самоуправлением при управлении различными сферами общественной жизни. Этим и обусловлена необходимость правового регулирования отношений, возникающих при установлении, введении и взимании налогов, сборов и иных обязательных платежей.

Совокупность правовых норм, регулирующих общественные отношения, в связи с установлением, введением и взиманием налогов, сборов и иных обязательных платежей в правовой науке получила название «Налоговое право», которое является подотраслью финансового права.

3. Неналоговые государственные и муниципальные доходы.

Среди государственных и муниципальных доходов определенное место занимают неналоговые доходы.

Неналоговые доходы государства и муниципальных образований — это поступающие в распоряжение государства и муниципальных образований доходы от использования, продажи или иного возмездного отчуждения государственной или муниципальной собственности, от оказания государственными органами или органами местного самоуправления платных услуг, платежи эквивалентного и штрафного характера, доходы в виде финансовой помощи и бюджетных ссуд, а также средства, привлеченные на добровольных началах.

Перечень неналоговых доходов установлен п. 3 ст. 41 БК РФ, является единым и детализируется по уровням бюджетной системы бюджетной классификацией.

Согласно действующему законодательству к неналоговым доходам федерального бюджета относятся (ст. 51 БК РФ):

- доходов от использования имущества, находящегося в государственной собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, имущества, переданного в доверительное управление юридическим лицам

, созданным в организационно-правовой форме государственной компании, имущества федеральных государственных унитарных предприятий, в том числе казенных, а также случаев, предусмотренных абзацами тринадцатым, четырнадцатым части первой и абзацами пятым, шестым части второй ст. 57 БК РФ), доходов от платных услуг, оказываемых федеральными казенными учреждениями, находящимися в ведении органов государственной власти Российской Федерации, - по нормативу 100 процентов;

- доходов от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной собственности Российской Федерации, за исключением имущества федеральных бюджетных и автономных учреждений, имущества федеральных государственных унитарных предприятий, в том числе казенных, а также случаев, предусмотренных частями восьмой - десятой ст. 62 БК РФ, - по нормативу 100 процентов;

- части прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей, - в размерах, устанавливаемых Правительством Российской Федерации;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |