Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

│ │ │ │

┌─────────┴───────┐ ┌───────┴────────┐ ┌─────┴─────┐ ┌────────┴────┐

│Конституция РФ │ │Законодательство│ │Подзаконные│ │Международные│

│(ст. 57, 71, 72, │ │ о налогах и │ │нормативные│ │договоры по │

│74-76, 80, 83-85,│ │ сборах │ │ акты │ │вопросам на - │

│90, 103-107, 114,│ │ │ │ │ │логообложения│

│125, 132, 23, 35,│ │ │ │ │ │(ст. 7 НК РФ)│

│40, 41, 43, 46, │ │ │ │ │ │ │

│52, 53) │ │ │ │ │ │ │

└─────────────────┘ └────────────────┘ └───────────┘ └─────────────┘

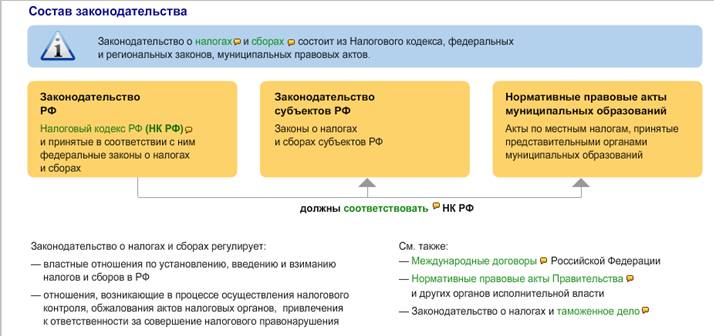

Законодательство о налогах и сборах имеет сложную структуру - ст. 1 НК РФ:

- НК РФ и принятых в соответствии с ним федеральных законов о налогах и сборах.

- Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов о налогах субъектов Российской Федерации, принятых в соответствии с настоящим Кодексом.

- Нормативные правовые акты муниципальных образований о местных налогах и сборах принимаются представительными органами муниципальных образований в соответствии с НК РФ.

2. Налоги и сборы

Налоги — это обязательные, индивидуальные безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения принадлежавших им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 Налогового кодекса РФ).

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) (ст. 8 Налогового кодекса РФ).

Конституцией РФ и Налоговым кодексом РФ закрепляются отдельные принципы налогообложения:

· всеобщность (каждый обязан платить законно установленные налоги и сборы — ст. 57 Конституции РФ);

· верховенство представительной власти в их установлении (статьи 57, 71, 76, 105, 106 Конституции РФ);

· прямое действие во времени законов, устанавливающих новые налоги или ухудшающих положение налогоплательщиков (ст. 57 Конституции РФ, ст. 5 Налогового кодекса РФ);

· однократность налогообложения — один и тот же объект не может облагаться налогами одного вида (уровня) два раза за один период налогообложения;

· очередность взимания налогов из одного источника (в целях уменьшения налогового бремени);

· временное ограничение налоговых притязаний;

· определенность налогообложения — в целях определения обязанностей налогоплательщика законодательные акты устанавливают и определяют субъект налога, объект и источник налога, единицу налогообложения, налоговую ставку, сроки уплаты налога, бюджет или внебюджетный фонд, в который налог зачисляется;

· приоритет ратифицированных РФ международных норм и правил налогообложения в случае расхождения их с национальным правом (ст. 15 Конституции РФ, ст. 7 Налогового кодекса РФ).

Сущность и роль налогов проявляются в их функциях:

· фискальной — обеспечение государства финансовыми ресурсами;

· регулирующей — воздействие на общественные отношения в государстве, в первую очередь на производственные процессы. Соотношение этих функций при взимании налогов различается в зависимости от вида налога.

Налоговым кодексом РФ все налоги подразделяются на:

- федеральные;

- налоги субъектов РФ (региональные);

- местные.

Особенностью федеральных налогов является то, что они устанавливаются только федеральными законами и обязательны к взиманию на территории всей страны. К числу федеральных относятся:

- Налог на добавленную стоимость (глава 21 НК РФ)

- Акцизы (глава 22 НК РФ)

- Налог на доходы физических лиц (глава 23 НК РФ)

- Налог на прибыль организаций (глава 24 НК РФ)

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (глава 25.1 НК РФ)

- Водный налог (глава 25.2 НК РФ)

- Государственная пошлина (глава 25.3 НК РФ)

- Налог на добычу полезных ископаемых (глава 26 НК РФ)

Региональные налоги включают в себя платежи, установленные Налоговым кодексом РФ, взимание которых обязательно на территории всех субъектов РФ. Конкретный порядок взимания этих налогов на территории различных субъектов может отличаться, так как органы представительной власти самостоятельно определяют ставку налога, порядок его уплаты, налоговые льготы. К таким налогам относятся:

- Транспортный налог (глава 28 НК РФ)

- Налог на игорный бизнес (глава 29 НК РФ)

- Налог на имущество организаций (глава 30 НК РФ)

Местные налоги — это налоги, которые устанавливаются и вводятся в действие в соответствии с Налоговым кодексом РФ нормативно-правовыми актами представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. Органы представительной власти самостоятельно определяют ставку налога, порядок его уплаты, налоговые льготы. Местным налогом относятся:

- Земельный налог (главе 31 НК РФ)

- Налог на имущество физических лиц (Закон РФ от 01.01.2001 N 2003-1 "О налогах на имущество физических лиц").

В зависимости от плательщиков налоги можно разделить на налоги:

· с физических лиц;

· с юридических лиц и их филиалов, подразделений, имеющих отдельный баланс и счет;

· смешанного состава, то есть взимаемые и с физических, и с юридических лиц.

В зависимости от того, является ли юридический плательщик одновременно фактическим плательщиком, налоги подразделяют на:

· прямые;

· косвенные - налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу, в отличие от прямых налогов, определяемых доходом налогоплательщика.

┌─────────────────────────────────────────────────────┐

│ Виды налогов и сборов │

└─────────────────────┬───────────────────────────────┘

│

┌───────────────────────────┼────────────────────────────────┐

│ │ │

┌───────────┴───────────┐ ┌────────────┴────────────┐ ┌────────────────┴──────────────┐

│ По уровню бюджетов │ │ По способу изъятия │ │По субъектам-налогоплательщикам│

└─────────────┬─────────┘ └─────────┬───────────────┘ └──────────────┬────────────────┘

│ │ │

┌───────────┐ │ ┌───────┐ ┌──────┐ │ ┌─────────┐ ┌────────────┐ │ ┌──────────────┐

│Федеральные├─┼─┤Местные│ │Прямые├──┴──┤Косвенные│ │Уплачиваемые│ │ │ Смешанные │

└───────────┘ │ └───────┘ └──────┘ └┬────────┘ │юридическими├─┼─┤ налоги │

│ │ ┌────────┐ │лицами │ │ │ │

┌─────┴──────┐ ├─┤ НДС │ └────────────┘ │ └──────────────┘

│Региональные│ │ └────────┘ │

└────────────┘ │ ┌────────┐ ┌──────┴─────┐

├─┤ Акцизы │ │Уплачиваемые│

│ └────────┘ │физическими │

│ ┌────────┐ │ лицами │

└─┤Таможен-│ └────────────┘

│ные пош-│

│лины │

└────────┘

3. Налоговые правоотношения

Налоговое правоотношение — вид финансового правоотношения, то есть общественное финансовое отношение, урегулированное нормами подотрасли (раздела) финансового права — налоговым правом, субъекты которого наделяются определенными правами и обязанностями, возникающими в связи с взиманием налогов.

Налоговое правоотношение, как и любое другое правоотношение, состоит из следующих элементов: субъектов, объекта и содержания.

В налоговых правоотношениях участвуют различные субъекты: налогоплательщики (юридические и физические лица), органы Министерства РФ по налогам и сборам, федеральные органы налоговой полиции, кредитные организации. В налоговых отношениях в определенных случаях участвуют и другие субъекты, например, работодатели (юридические лица и предприниматели, действующие без образования юридического лица

), которые перечисляют налоги с заработной платы своих сотрудников.

Объектом налогового правоотношения является то, по поводу чего возникает данное правоотношение — обязательный безвозмездный платеж (взнос), размер которого определяется в соответствии с установленными налоговым законодательством правилами.

Содержание налогового правоотношения, как и любого другого правоотношения, раскрывается через права и обязанности субъектов правоотношения, а именно содержанием налогового правоотношения является обязанность налогоплательщика внести определенную денежную сумму в бюджетную систему или внебюджетные фонды в соответствии с установленными ставками и в предусмотренные сроки и обязанность налоговых компетентных органов обеспечить уплату налога.

Согласно ст. 19 НК РФ «налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с законодательными актами возложена обязанность уплачивать соответственно налоги и сборы». Указанные в данной статье плательщики налогов зачастую именуются налогоплательщиками.

Наряду с организациями и физическими лицами плательщиками налогов являются и индивидуальные предприниматели — физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также физические лица, самостоятельно осуществляющие на свой страх и риск деятельность, направленную на систематическое получение дохода от оказания платных услуг, и не подлежащие регистрации в этом качестве (например, частные нотариусы, частные охранники, частные детективы и т. д.).

Итак, к участникам налоговых правоотношений относятся (ст. 9 НК РФ):

1) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налогоплательщиками или плательщиками сборов;

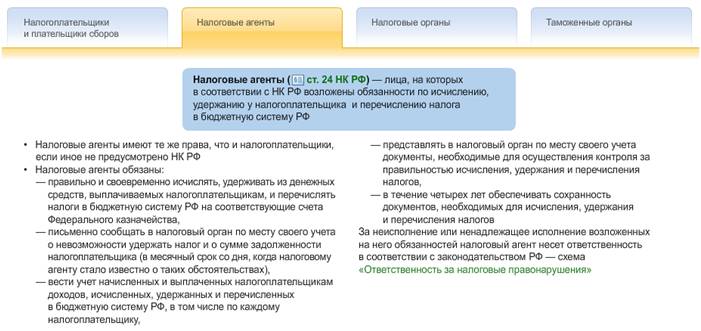

2) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налоговыми агентами;

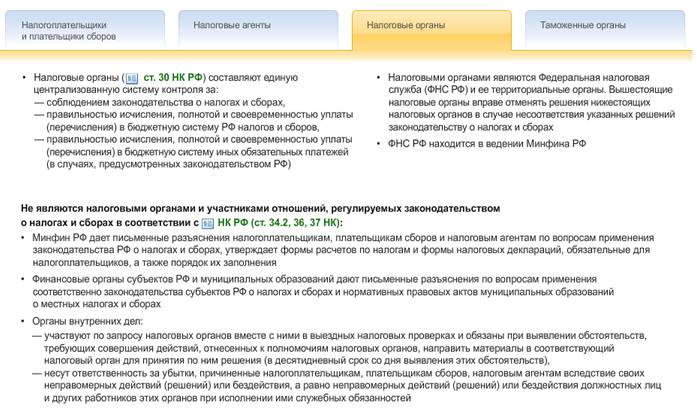

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

4) таможенные органы (федеральный орган исполнительной власти, уполномоченный в области таможенного дела, подчиненные ему таможенные органы Российской Федерации);

Впервые об участниках налоговых правоотношений говорилось в Законе РФ «Об основах налоговой системы в Российской Федерации» от 01.01.01 г., где также дан общий перечень их прав и обязанностей. Конкретизированы эти права и обязанности в законодательных и иных актах, относящихся к конкретному налоговому платежу.

Налоговый кодекс РФ уточнил содержание прав и обязанностей участников налоговых правоотношений.

Налогоплательщики (плательщики сборов) имеют следующие права (ст. 21 НК РФ):

1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований - по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах;

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

5.1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

8) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

13) на соблюдение и сохранение налоговой тайны;

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

Данные права налогоплательщиков имеют отношение и к плательщикам сборов. Налогоплательщикам также гарантируется административная и судебная защита их прав и законных интересов.

В перечне обязанностей налогоплательщиков Налоговый кодекс РФ выделил две группы (ст. 23 НК РФ):

- общие обязанности для организаций и физических лиц;

- дополнительные обязанности, относящиеся только к налогоплательщикам — организациям и индивидуальным предпринимателям.

Для налогоплательщиков и плательщиков сборов на первом месте стоит обязанность уплатить законно установленные налоги и сборы. Эта обязанность также закреплена Конституцией РФ, в ст. 57 которой сказано, что «каждый обязан платить законно установленные налоги и сборы...».

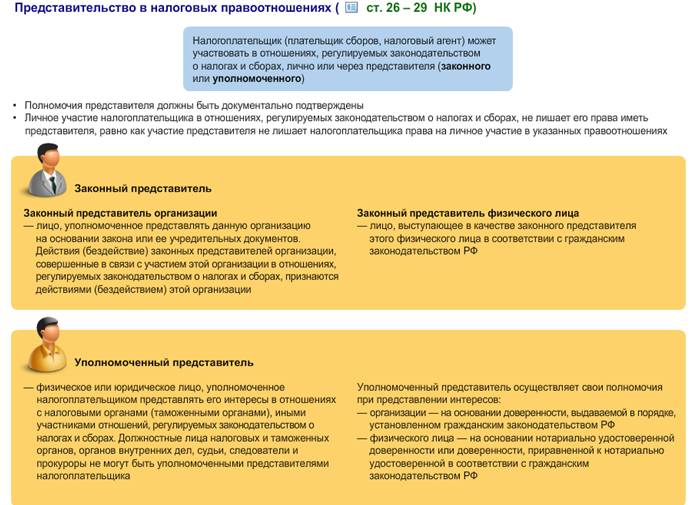

Понятие уплаты налога за счет собственных средств еще не означает, что налогоплательщик должен уплатить налог непосредственно (т. е. со своего счета или из своего кармана). Налог может быть уплачен его представителем. Согласно НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах через законного или уполномоченного представителя (глава 4 НК РФ).

В соответствии с действующим законодательством объектами налогообложения могут быть (ст. 38 НК РФ):

1) операции по реализации товаров (работ, услуг);

2) имущество, прибыль, доход, расход;

3) иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Под имуществом понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с ГК РФ.

Товаром для целей налогообложения признается любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Следовательно, на основе действующего законодательства объекты налогообложения следует рассматривать с позиции материальных и нематериальных объектов.

Законодатель предусматривает факты, наступление которых влечет за возникновение, изменение и прекращение налогового правоотношения (ст. 44 НК РФ).

Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Обязанность по уплате налога и (или) сбора прекращается:

1) с уплатой налога и (или) сбора налогоплательщиком или плательщиком сбора;

2) со смертью физического лица - налогоплательщика или с объявлением его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации. Задолженность по налогам, указанным в п. 3 ст. 14 и ст. 15 НК РФ, умершего лица либо лица, объявленного умершим, погашается наследниками в пределах стоимости наследственного имущества в порядке, установленном гражданским законодательством Российской Федерации для оплаты наследниками долгов наследодателя;

3) с ликвидацией организации-налогоплательщика после проведения всех расчетов с бюджетной системой Российской Федерации в соответствии со ст. 49 НК РФ;

4) с возникновением иных обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате соответствующего налога или сбора.

4. Налоговые проверки.

В соответствии с п. 1 ст. 82 НК РФ налоговый контроль проводится должностными лицами налоговых органов посредством налоговых проверок, получения объяснений налогоплательщиков, проверки данных учета и отчетности, осмотра помещений и территорий, используемых налогоплательщиками для извлечения дохода (прибыли), а также в иных формах, предусмотренных налоговым законодательством.

Налоговые проверки всегда являлись и являются главным камнем преткновения между налоговыми органами и налогоплательщиками, и именно данные вопросы порождают наибольшее количество налоговых и судебных споров.

В соответствии с пунктом 1 статьи 87 НК РФ налоговые органы проводят два вида налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов:

1) камеральные налоговые проверки;

2) выездные налоговые проверки.

В соответствии с пунктом 2 статьи 87 НК РФ целью камеральной и выездной налоговых проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.

Камеральные налоговые проверки

Понятие и цели проведения камеральных налоговых проверок

Согласно пп. 1 п. 1 ст. 87 НК РФ камеральная налоговая проверка является одним из основных видов налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов и одной из основных форм налогового контроля как такового.

Порядок проведения налоговых проверок нормативно определен ст. 88 НК РФ, а также Регламентом проведения камеральных налоговых проверок, оформления и реализация их результатов, утвержденным Приказом МНС РФ от 01.01.2001 N БГ-4-06/24дсп (далее - Регламент). Указанный Регламент не найти в правовых справочных системах, поскольку документ предназначен исключительно для служебного пользования должностных лиц налоговых органов.

Камеральная проверка наряду с выездной проверкой занимает центральное место в системе налогового контроля. Предусмотренные законодателем иные формы налогового контроля (получение объяснений, проверка учета и отчетности, осмотр помещений) по сути являются контрольными мероприятиями, проводимыми, как правило, в рамках камеральной либо выездной налоговых проверок.

На практике в целях налогового контроля налоговые органы используют преимущественно камеральную проверку. По статистике на долю выездной проверки приходится лишь пятая часть всех проверяемых налогоплательщиков. Объясняется этот факт, с одной стороны, высокой финансовой, временной, кадровой затратностью выездных проверок в сравнении с камеральными проверками. С другой стороны, традиционно именно камеральные проверки являются для налоговых органов основным источником сведений, необходимой для назначения выездной проверки - сведений относительно потенциальных кандидатов на выездную проверку, сведений относительно предмета будущих выездных проверок.

Однако, несмотря на исключительное значение камеральных проверок в системе налогового контроля, в налоговом законодательстве отсутствует комплексное определение камеральной проверки. На основании анализа положений ст. 88 НК РФ можно выделить несколько квалифицирующих признаков данной формы налогового контроля.

Первый признак. Камеральная проверка в силу ст. 88 НК РФ проводится только по месту нахождения налогового органа. При этом НК РФ не разъясняет, местонахождение какого именно налогового органа подразумевается под местом проведения проверки. Проведение камеральной проверки на территории налогоплательщика законодателем не допускается.

На основании системного анализа положений ст. 30 и ст. 82 НК РФ можно установить, что органом, уполномоченным на проведение камеральных проверок, является соответствующее территориальное подразделение ФНС России, в котором налогоплательщик состоит на учете.

Законодатель в п. 2 ст. 80 НК РФ закрепил обязанность налогоплательщика представлять налоговые декларации в налоговый орган по месту учета.

Второй признак. Камеральная проверка согласно п. 1 ст. 88 НК РФ состоит в исследовании на предмет соответствия налоговому законодательству преимущественно налоговых деклараций и налоговых расчетов. Законодатель в п. 1 ст. 88 НК РФ допускает возможность использования в качестве предмета камеральной проверки и других документов о деятельности налогоплательщика. По смыслу п. 1 ст. 88 НК РФ очевидно, что указанные иные документы в целях налогового контроля являются второстепенными по отношению к налоговым декларациям и налоговым расчетам. Данные документы могут быть использованы в качестве доказательства или, наоборот, опровержения сведений, отраженных налогоплательщиком в представленной налоговой декларации (налоговом расчете).

Иные документы, служащие основанием для исчисления и уплаты налогов, могут быть получены налоговым органом, проводящим проверку, двумя способами: эти документы могут быть представлены самим налогоплательщиком, либо изначально находится у налогового органа.

В отношении представления иных документов самим налогоплательщиком законодатель четко указал, что налоговый орган при камеральной проверке по общему правилу не может истребовать у налогоплательщика какие-либо дополнительные документы. При этом из данного правила предусмотрено три исключения (рассмотренные ниже). Следовательно, документами, представленными налогоплательщиком для камеральной проверки, могут быть только те документы, которые налогоплательщик сам посчитал нужным представить для подтверждения правомерности сведений, содержащихся в налоговой декларации. Речь идет, в том числе, и о первичных документах (счетах-фактурах, кассовых чеках, таможенных декларациях, платежных поручениях).

Предметом камеральной проверки могут являться и документы, имеющиеся у налогового органа. Законодатель говорит о документах, которые хранятся у налогового органа в деле каждого из налогоплательщиков. Эти документы могли быть представлены налогоплательщиком в момент постановки на налоговый учет (устав и иные учредительные документы), либо были получены налоговым органом в ходе предыдущих камеральных или выездных проверок.

Третий признак. Для проведения камеральной проверки не требуется какого-либо специального решения руководителя налогового органа. а проводится должностными лицами налогового органа непосредственно после представления налогоплательщиком необходимой налоговой отчетности.

На основании выделенных отличительных признаков камеральной проверки можно сформулировать системное определение этой формы налогового контроля.

Камеральная проверка - основная форма налогового контроля, заключающаяся в исследовании должностными лицами налогового органа на предмет соответствия налоговому законодательству представленных налогоплательщиком налоговых деклараций (налоговых расчетов), осуществляемая по месту нахождения налогового органа, в котором проверяемый налогоплательщик состоит на учете и в который обязан представлять данную налоговую отчетность.

На сегодняшний день имеется и судебное определение камеральной проверки. Так, в определении Конституционного суда РФ от 01.01.2001 N 441-О-О отмечается, что камеральная налоговая проверка, по смыслу п. 1 ст. 88 НК РФ, является формой текущего документального контроля за соблюдением налогового законодательства, который проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

На основе анализа положений ст. 88 НК РФ можно определить цели проведения камеральной проверки.

Камеральную проверку, исходя из положений ст. 88 НК РФ, необходимо рассматривать как проверку оперативно-текущую, счетно-арифметическую, где основным объектом контроля является непосредственно налоговая декларация (налоговый расчет) и сведения, содержащиеся в этих документах. Тем самым главной (основной) целью камеральной проверки является исследование на предмет соответствия законодательству о налогах и сборах представленной налогоплательщиком налоговой отчетности.

Специфической целью камеральной проверки, отражающей ее отличительные признаки, то данная цель состоит в текущей (постоянной) обработке полученных от налогоплательщиков отчетных документов и расчетов, оперативном выявлении ошибок в представленных документах. Иными словами, в проведении "анализа налоговой отчетности, установлении логической связи между показателями хозяйственной деятельности налогоплательщика, оценки достоверности представленных сведений".

Как уже указывалось выше, согласно п. 2 ст. 88 НК РФ проведение камеральной проверки не требует принятия руководителем налогового органа какого-либо специального решения.

Согласно п. 2 ст. 88 НК РФ 3-х месячный срок начинает исчисляться с момента представления налогоплательщиком налоговой декларации (расчета).

При этом НК РФ не устанавливает, что датой вынесения решения по итогам камеральной проверки является последний день указанного срока. Следовательно, налоговый орган вправе вынести решение по итогам камеральной проверки в любой день трехмесячного срока осуществления проверки.

Кроме того, с 1 января 2009 г. ст. 88 НК РФ дополнена п. 9.1, согласно которому в случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация (расчет) в порядке, предусмотренном статьей 81 настоящего Кодекса, камеральная налоговая проверка ранее поданной декларации (расчета) прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации (расчета). Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации (расчета). При этом документы (сведения), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика. Прекращение камеральной налоговой проверки должно оформляться актом проверки.

Необходимо отметить, что ст. 88 НК РФ не определяет последствия нарушения налоговым органом срока проведения камеральной проверки, фактически камеральная проверка может длиться и более трех месяцев.

Следует отметить, что, несмотря на то, что фактически камеральная проверка может длиться и более трех месяцев, проведение контрольных мероприятий в отношении налогоплательщика за этими пределами является неправомерным. Это касается, прежде всего, истребования у налогоплательщика документов.

В п. 2.2. Регламента закреплено, что периодичность проведения камеральных проверок определяется исходя из установленной законодательством о налогах и сборах периодичности представления в налоговый орган налоговой отчетности.

Порядок проведения камеральной налоговой проверки

Камеральная проверка представляет собой процедуру, проводимую налоговым органом в отношении конкретного лица и состоящую из ряда последовательных действий.

Так, камеральная проверка начинается в момент представления налогоплательщиком налоговой декларации (расчетов) и документов, если необходимость представления таковых прямо предусмотрена НК РФ. Специального решения руководителя налогового органа о проведении проверки не требуется, о чем прямо указано в п. 2 ст. 88 НК РФ.

Процедура проведения камеральной проверки определена Регламентом, к сожалению в НК подробного описания процедуры нет. На основании положений данного документа можно выделить несколько обязательных этапов проведения камеральной налоговой проверки:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |