Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1) сравнение фактических показателей бухгалтерской отчетности с плановыми (сметными) показателями, определенными экономическим субъектом;

2) сравнение фактических показателей бухгалтерской отчетности с показателями предшествующих периодов (например, сравнение показателей выручки от продаж по месяцам может повысить возможность выявления того, что выручка неверно включена в отчетность за отдельный месяц из-за ошибок или манипуляций со значениями выручки);

3) сравнение фактических показателей бухгалтерской отчетности с прогнозными показателями, самостоятельно определенными аудитором (например, рассматривая соотношение показателей по труду аудитор может рассчитать среднюю зарплату на одного работающего и ознакомившись со штатным расписанием сформировать свое мнение о полноте отражения в учете и отчетности затрат на оплату труда в составе расходов организации);

4) сравнение показателей отчетности со среднеотраслевыми данными;

5) сравнение показателей бухгалтерской отчетности и связанных с ними относительных коэффициентов отчетного периода с нормативными значениями, установленными законодательством либо самим аудируемым лицом (например, аудитор может сравнивать изменения во времени стоимости основных средств и амортизационных отчислений);

6) анализ изменений с течением времени показателей бухгалтерской отчетности и относительных коэффициентов, связанных с ними.

Порядок выполнения аналитических процедур включает в себя основные этапы: определение цели процедуры; выбор вида процедуры; выполнение процедуры; анализ результатов выполнения процедуры.

В случае если результаты аналитических процедур не согласуются с ожиданиями аудитора, необходимо выяснить причины расхождения у руководства аудируемого лица, и, если получен удовлетворительный ответ, аудитор должен попытаться получить независимые доказательства в отношении этих объяснений. Собирая аудиторские доказательства, аудитор может применить одну или несколько аудиторских процедур.

Понятия достаточности и надлежащего характера взаимосвязаны и применяются к аудиторским доказательствам, полученным в результате тестов средств внутреннего контроля и проведения аудиторских процедур по существу. Достаточность представляет собой количественную меру аудиторских доказательств. Надлежащий характер является качественной стороной аудиторских доказательств, определяющей их совпадение с конкретной предпосылкой подготовки финансовой отчетности и ее достоверность. Обычно аудитор считает необходимым полагаться на аудиторские доказательства, которые лишь предоставляют доводы в поддержку определенного вывода, а не носят исчерпывающего характера, и зачастую собирает аудиторские доказательства из различных источников или из документов различного содержания с тем, чтобы подтвердить одну и ту же хозяйственную операцию или группу однотипных операций.

При формировании аудиторского мнения аудитор обычно не проверяет все хозяйственные операции аудируемого лица, поскольку выводы относительно правильности отражения остатка средств на счетах бухгалтерского учета, группы однотипных хозяйственных операций или средств внутреннего контроля могут основываться на суждениях или процедурах, проведенных выборочным способом.

На суждение аудитора о том, что является достаточным надлежащим аудиторским доказательством, влияют следующие факторы:

1) аудиторская оценка характера и величины аудиторского риска как на уровне финансовой отчетности, так и на уровне остатка средств на счетах бухгалтерского учета или однотипных хозяйственных операций;

2) характер систем бухгалтерского учета и внутреннего контроля, а также оценка риска средств контроля;

3) существенность проверяемой статьи финансовой (бухгалтерской) отчетности;

4) опыт, приобретенный при проведении предыдующих аудиторских проверок;

5) результаты аудиторских процедур, включая возможное обнаружение недобросовестных действий или ошибок;

6) источник и достоверность информации.

При получении аудиторских доказательств с использованием тестов средств внутреннего контроля аудитор должен рассмотреть достаточность и надлежащий характер этих доказательств с целью подтверждения оценки уровня риска средств внутреннего контроля.

К объектам оценки систем бухгалтерского учета и внутреннего контроля, относительно которых аудитор собирает аудиторские доказательства, относятся:

1) организация - устройство систем бухгалтерского учета и внутреннего контроля, обеспечивающее предотвращение и (или) обнаружение, а также исправление существенных искажений;

2) функционирование - эффективность действия систем бухгалтерского учета и внутреннего контроля в течение соответствующего периода времени.

При получении аудиторских доказательств с использованием аудиторских процедур по существу аудитор должен рассмотреть достаточность и надлежащий характер этих доказательств наряду с доказательствами, полученными в результате тестов средств внутреннего контроля, с целью подтверждения предпосылок подготовки финансовой отчетности.

Предпосылки подготовки финансовой отчетности - сделанные руководством аудируемого лица в явной или неявной форме утверждения, отраженные в финансовой отчетности. Данные предпосылки включают в себя следующие элементы:

1) существование - наличие по состоянию на определенную дату актива или обязательства, отраженного в финансовой отчетности;

2) права и обязанности - принадлежность аудируемому лицу по состоянию на определенную дату актива или обязательства, отраженного в финансовой отчетности;

3) возникновение - относящиеся к деятельности аудируемого лица хозяйственная операция или событие, имевшие место в течение соответствующего периода;

4) полнота - отсутствие не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций или событий либо нераскрытых статей учета;

5) стоимостная оценка - отражение в финансовой (бухгалтерской) отчетности надлежащей балансовой стоимости актива или обязательства;

6) точное измерение - точность отражения суммы хозяйственной операции или события с отнесением доходов или расходов к соответствующему периоду времени;

7) представление и раскрытие - объяснение, классификация и описание актива или обязательства в соответствии с правилами его отражения в финансовой отчетности.

Аудиторские доказательства, как правило, собирают, принимая во внимание каждую предпосылку подготовки финансовой отчетности. Аудиторские доказательства, относящиеся к одной предпосылке, например, в отношении существования товарно-материальных запасов, не могут компенсировать отсутствие аудиторских доказательств относительно другой предпосылки, например, стоимостной оценки. Характер, временные рамки и объем процедур проверки по существу зависят от проверяемой предпосылки. В ходе тестов аудитор может получить доказательства, относящиеся более чем к одной предпосылке, например, при проверке погашения дебиторской задолженности он может выявить аудиторские доказательства как относительно ее существования, так и относительно ее величины (стоимостной оценки).

Аудиторские доказательства могут быть: внутренними, внешними, смешанными.

Внутренние аудиторские доказательства включают в себя информацию, полученную от экономического субъекта в письменном или устном виде.

Внешние аудиторские доказательства включают в себя информацию, полученную от третьей стороны в письменном виде.

Смешанные аудиторские доказательства включают в себя информацию, полученную от экономического субъекта в письменном или устном виде и подтвержденную третьей стороной в письменном виде.

Надежность аудиторских доказательств зависит от их источника (внутреннего или внешнего), а также от формы их представления (визуальной, документальной или устной). При оценке надежности аудиторских доказательств исходят из следующего:

1) аудиторские доказательства, полученные из внешних источников более надежны, чем доказательства, полученные из внутренних источников;

2) аудиторские доказательства, полученные из внутренних источников, более надежны, если существующие СБУ и СВК являются эффективными;

3) аудиторские доказательства, собранные непосредственно аудитором, более надежны, чем доказательства, полученные от аудируемого лица;

4) аудиторские доказательства в форме документов и письменных заявлений более надежны, чем заявления, представленные в устной форме.

Аудиторские доказательства более убедительны, если они получены из разных источников, обладают различным содержанием, при этом не противоречат друг другу.

Если экономический субъект не представил аудиторской организации существующие документы в полном объеме и она не в состоянии собрать достаточные аудиторские доказательства по какому-либо счету и (или) операции, аудиторская организация обязана отразить это в отчете (письменной информации руководству аудируемого субъекта) и может рассмотреть вопрос о подготовке аудиторского заключения, отличного от безусловно положительного.

12.2. Документирование аудита. Рабочая документация аудитора, ее составление и использование в процессе проведения проверки.

Порядок документирования аудита регламентируется ФПСАД № 2 «Документирование аудита», разработанного на основе МСА 230 «Документирование», в соответствии с которым аудиторская организация (индивидуальный аудитор) должны документально оформлять в своей рабочей документации все полученные сведения, которые важны с точки зрения предоставления доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудит проводился в соответствии с федеральными правилами (стандартами) аудиторской деятельности.

Под термином «документация» понимаются рабочие документы и материалы, подготавливаемые аудитором и для аудитора либо получаемые и хранимые аудитором в связи с проведением аудита.

Рабочие документы могут быть представлены в виде данных, зафиксированных на бумаге, фотопленке, в электронном виде или в другой форме. Эти документы используются: при планировании и проведении аудита; при осуществлении текущего контроля и проверки выполненной аудитором работы; для фиксирования аудиторских доказательств, получаемых в целях подтверждения мнения аудитора.

Аудитор должен составлять рабочие документы в достаточно полной и подробной форме, необходимой для обеспечения общего понимания аудита. Количественный и качественный состав рабочей документации должен быть сформирован таким образом, чтобы при необходимости аудитор смог продемонстрировать контролирующим организациям и в суде, что аудит был хорошо спланирован и соответствующим образом контролировался, что собранные свидетельства достоверны, достаточны и своевременны и что аудиторское заключение соответствует результатам проверки.

Аудитор должен отражать в рабочих документах информацию о планировании аудиторской работы, характере, временных рамках и объеме выполненных аудиторских процедур, их результатах, а также о выводах, сделанных на основе полученных аудиторских доказательств. В рабочих документах должно содержаться обоснование аудитором всех важных моментов, по которым необходимо выразить свое профессиональное суждение, вместе с выводами аудитора по ним. В тех случаях, когда аудитор проводил рассмотрение сложных принципиальных вопросов или высказывал по каким-либо важным для аудита вопросам профессиональное суждение, в рабочие документы следует включать факты, которые были известны аудитору на момент формулирования выводов, и необходимую аргументацию.

Аудитор вправе определять объем документации по каждой конкретной аудиторской проверке, руководствуясь своим профессиональным мнением. Отражение в составе документации каждого рассмотренного аудитором в ходе проверки документа или вопроса не является необходимым. Вместе с тем объем документации аудиторской проверки должен быть таков, чтобы в случае, если возникнет необходимость передать работу другому аудитору, не имеющему опыта работы по этому заданию, новый аудитор смог бы исключительно на основе данной документации (не прибегая к дополнительным беседам или переписке с прежним аудитором) понять проделанную работу и обоснованность решений и выводов прежнего аудитора.

Форма и содержание рабочих документов определяются такими факторами, как: характер аудиторского задания; требования, предъявляемые к аудиторскому заключению; характер и сложность деятельности аудируемого лица; характер и состояние систем бухгалтерского учета и внутреннего контроля аудируемого лица; необходимость давать указания работникам аудитора, осуществлять за ними текущий контроль и проверять выполненную ими работу; конкретные методы и приемы, применяемые в процессе проведения аудита.

Рабочие документы должны быть составлены и систематизированы таким образом, чтобы отвечать обстоятельствам каждой конкретной аудиторской проверки и потребностям аудитора в ходе ее проведения. В целях повышения эффективности подготовки и проверки рабочих документов рекомендуется разработать в аудиторской организации типовые формы документации (например, стандартную структуру аудиторского файла (папки) рабочих документов, бланки, вопросники, типовые письма и обращения и т. п.). Такая стандартизация документирования облегчает поручение работы подчиненным и одновременно позволяет надежно контролировать результаты выполняемой ими работы.

Рабочие документы обычно содержат:

1) информацию об организационно-правовой форме и организационной структуре аудируемого лица;

2) выдержки или копии необходимых юридических документов, соглашений и протоколов;

3) информацию об отрасли, экономической и правовой среде, в которой аудируемое лицо осуществляет свою деятельность;

4) информацию, отражающую процесс планирования, включая программы аудита и любые изменения к ним;

5) доказательства понимания аудитором систем бухгалтерского учета и внутреннего контроля;

6) доказательства, подтверждающие оценку неотъемлемого риска, уровня риска применения средств контроля и любые корректировки этих оценок;

7) доказательства, подтверждающие факт анализа аудитором работы аудируемого лица по внутреннему аудиту и сделанные аудитором выводы;

8) анализ финансово-хозяйственных операций и остатков по счетам бухгалтерского учета;

9) анализ важнейших экономических показателей и тенденций их изменения;

10) сведения о характере, временных рамках, объеме аудиторских процедур и результатах их выполнения;

11) доказательства, подтверждающие, что работа, выполненная работниками аудитора, осуществлялась под контролем квалифицированных специалистов и была проверена;

12) сведения о том, кто выполнял аудиторские процедуры, с указанием времени их выполнения;

13) подробную информацию о процедурах, примененных в отношении финансовой (бухгалтерской) отчетности подразделений и (или) дочерних предприятий, проверявшихся другим аудитором;

14) копии сообщений, направленных другим аудиторам и третьим лицам и полученных от них;

15) копии писем и телеграмм по вопросам аудита, доведенным до сведения руководителей аудируемого лица или обсуждавшимся с ними, включая условия договора о проведении аудита или выявленные существенные недостатки системы внутреннего контроля;

16) письменные заявления, полученные от аудируемого лица;

17) выводы, сделанные аудитором по наиболее важным вопросам аудита, включая ошибки и необычные обстоятельства, которые были выявлены аудитором в ходе выполнения процедур аудита, и сведения о действиях, предпринятых в связи с этим аудитором;

18) копии финансовой (бухгалтерской) отчетности и аудиторского заключения.

Свидетельства, содержащиеся в рабочих документах, являются важнейшими источниками информации, позволяющими аудитору принять решение о подходящем типе аудиторского заключения при данных обстоятельствах.

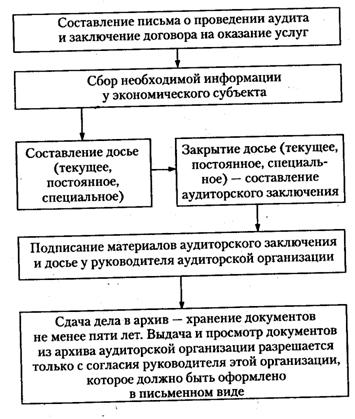

Процесс документирования начинается сразу же после поступления заявки на аудит (см. рис. 10).

Рис. 10. Схема документирования в аудите

Рабочие документы необходимо формировать своевременно: до начала, в ходе и по завершении аудита. Независимо от стадии документирования рабочие бумаги должны быть сгруппированы в соответствующие файлы: «Текущее досье», «Постоянное досье» и «Специальное досье».

К постоянным относятся аудиторские файлы, обновляемые по мере поступления новой информации, но остающиеся по-прежнему значимыми. Это очень удобный источник информации, не утрачивающий ценности из года в год. Сюда относятся: информация об организационно-управленческой структуре, о видах деятельности, о долгосрочных договорных обязательствах, а также информация об обслуживающих банках. Сюда можно включить и уточненную программу аудита, по мере аудитования каждый аудитор отмечает в программе выполненные процедуры и указывает дату их завершения.

К текущим документам относятся: материалы, собранные в ходе аудиторской проверки, имеющие отношение к тому году, за который проводится аудит.

В состав файлов «Специальное досье» относятся документы инструктивно-нормативного характера: законодательная база, инструкции, методические рекомендации, налоговая документация, акты судебных разбирательств, информация периодических изданий и другие вспомогательные материалы.

К моменту представления аудиторского заключения вся информация должна быть создана (получена) и оформлена.

Рабочие документы являются собственностью аудиторской организации или индивидуального аудитора. Часть документов или выдержки из них могут быть предоставлены аудируемому лицу по усмотрению аудитора.

По окончании аудита рабочие документы подлежат сдаче для обязательного хранения в архиве аудиторской организации. Аудитору необходимо установить надлежащие процедуры для обеспечения конфиденциальности, сохранности рабочих документов, а также для их хранения в течение достаточного периода времени, исходя из особенностей деятельности аудитора, а также законодательных и профессиональных требований (но не менее пяти лет).

12.3. Использование работы эксперта

При проведении аудита аудиторской организацией или индивидуальным аудитором может быть принято решение об использовании эксперта в соответствии с правилом (стандартом) аудиторской деятельности «Использование работы эксперта», разработанного на основе МСА 620 «Использование работы эксперта». [21]

Экспертом признается не состоящий в штате данной аудиторской организации специалист, имеющий достаточные знания и опыт в определенной области, по определенному вопросу, отличному от бухгалтерского учета и аудита. В качестве эксперта могут привлекаться как специализированная организация, являющаяся юридическим лицом

, так и физическое лицо: оценщик, инженер, геолог и др.

Аудиторская организация может использовать работу эксперта при проведении аудита только с согласия экономического субъекта, в отношении которого проводится аудит. Отказ экономического субъекта от использования работы эксперта должен быть совершен в письменной форме. В случае такого отказа аудиторская организация рассматривает вопрос о подготовке по результатам проведенного аудита аудиторского заключения, отличного от безусловно положительного.

Эксперт, работу которого использует аудиторская организация при проведении аудита должен быть объективным и иметь:

1) соответствующую квалификацию, подтвержденную соответствующими документами (лицензия, квалификационный аттестат, диплом и т. п.);

2) необходимый опыт и репутацию в области, заключение в которой предполагает получить аудиторская организация, как правило подтвержденную отзывами, рекомендациями, публикациями, справками и др.

Требование объективности эксперта в отношении экономического субъекта и действий последнего неразрывно связано с независимостью эксперта. Иными словами, к экспертной оценке не должен быть привлечен специалист (или фирма):

1) если эксперт – физическое лицо является участником клиента либо выполняет функции руководства клиента, в отношении которого аудиторская организация проводит аудит, либо если он состоит в родстве или свойстве с указанными лицами, либо иным должностным лицом или штатным сотрудником клиента;

2) если эксперт – юридическое лицо является участником, кредитором, страховщиком клиента; если клиент является участником эксперта - юридического лица.

Если после назначения эксперта выявились обстоятельства, указанные выше, аудиторская организация должна провести дополнительные аудиторские процедуры, обеспечивающие объективность заключения эксперта, или назначить другого эксперта.

Аудиторская организация использует работу эксперта при проведении аудита на основе договора возмездного оказания услуг, заключаемого между аудируемым лицом и экспертом, либо между аудиторской организацией и экспертом.

Эксперт представляет результаты своей работы в виде заключения (отчета, расчета) в письменной форме. Заключение должно быть полным и подробным, чтобы опытный аудитор или другой эксперт, ознакомившись с ним, мог получить представление о проведённой экспертом работе. В частности, должны быть отражены:

1) наименование экономического субъекта, при аудите которого эксперт выполнил свою работу;

2) объект проведенной работы;

3)объем проведенной работы и предел ответственности эксперта;

4) применяемые методы работы, в том числе их соответствие методам, использующимися в предыдущие периоды (если в предыдущие периоды аудиторская организация использовала работу эксперта);

5) любые неразрешенные существенные сомнения, связанные с проделанной работой;

6) результаты проведенной работы.

Заключение эксперта должно состоять, как правило, из трех частей:

1) вводной, где указываются наименование аудируемого лица, при аудите которого эксперт выполнил свою работу; сведения об эксперте; вопросы, поставленные на разрешение эксперта;

2) исследовательской, в которой описываются процесс исследования и его результаты, а также дается объяснение установленным фактам;

3) выводов, которые излагаются в виде ответов на поставленные вопросы в той последовательности, в которой вопросы изложены во вводной части заключения.

Заключение эксперта подлежит включению в рабочую документацию аудиторской организации. Аудиторское заключение, как правило, не должно содержать указаний на использование аудиторской организацией работы эксперта и на заключение эксперта. Использование работы эксперта при проведении аудита, в том числе отсылка к такой работе в аудиторском заключении, не снимает ответственности за аудиторское заключение с аудиторской организации, подготовившей его.

12.4. Использование работы внутренних аудиторов внешними аудиторами в процессе проведения аудиторской проверки.

Если у аудируемого лица организована работа внутреннего аудита, то аудиторская организация или индивидуальный аудитор могут использовать его работу в соответствии с ФПСАД № 29 «Рассмотрение работы внутреннего аудита», в котором определены действия аудиторской организации или индивидуального аудитора по изучению работы внутреннего аудита, оценке её влияния на объем и процедуры внешнего аудита, использованию результатов его работы.

Внутренний аудит - контрольная деятельность, осуществляемая внутри аудируемого лица его подразделением - службой внутреннего аудита. Функции службы внутреннего аудита включают мониторинг адекватности и эффективности системы внутреннего контроля.

В то время как внешний аудитор несет исключительную ответственность за выражение аудиторского мнения и за определение характера, временных рамок и объема внешних процедур аудита, некоторые результаты работы службы внутреннего аудита могут оказаться полезными для внешнего аудитора.

Работа внутреннего аудита имеет для руководства и (или) собственников экономического субъекта информационное и консультационное значение. Как правило, функции внутреннего аудита включают:

1) проверки систем бухгалтерского учета и внутреннего контроля, их исследование и разработку рекомендаций по улучшению этих систем;

2) проверки бухгалтерской и оперативной информации;

3) проверки соблюдения законов и других нормативных актов;

4) проверки деятельности различных звеньев управления;

5) разработку и представление предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления.

Цели внутреннего аудита отличаются от целей внешнего аудитора, который назначается для представления независимого аудиторского заключения по финансовой (бухгалтерской) отчетности аудируемого лица. Цели службы внутреннего аудита меняются в зависимости от требований руководства. В свою очередь, основная цель внешнего аудитора - получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений.

Тем не менее, некоторые средства достижения целей внешних и внутренних аудиторов аналогичны, и отдельные направления деятельности службы внутреннего аудита могут оказаться полезными при определении характера, временных рамок и объема процедур внешнего аудита.

Служба внутреннего аудита является подразделением аудируемого лица. Деятельность службы внутреннего аудита независимо от степени ее самостоятельности и объективности не может достичь той степени независимости, которая требуется от внешнего аудитора при выражении мнения о достоверности финансовой отчетности. Внешний аудитор несет исключительную ответственность за выраженное аудиторское мнение, и эта ответственность не уменьшается при использовании результатов работы службы внутреннего аудита. Все суждения в отношении аудируемой финансовой отчетности выносятся внешним аудитором.

Аудиторская организация должна сформировать мнение о деятельности внутреннего аудита, необходимое для планирования предстоящей проверки. Эффективность внутреннего аудита может оказаться важным фактором при оценке аудиторской организацией аудиторского риска и системы внутреннего контроля и тем самым существенно сократить объем процедур, которые предстоит выполнить аудиторской организации.

Аудитор должен составить программу оценки внутреннего аудита и отразить в своей рабочей документации выводы, касающиеся конкретной работы внутреннего аудитора, которая была протестирована, изучена и оценена.

При формировании оценки эффективности функций внутреннего аудита нужно учитывать следующие важные критерии:

1) организационный статус – положение службы внутреннего аудита в структуре аудируемого лица и влияние этого статуса на способность такой службы быть объективной (в идеальной ситуации служба внутреннего аудита отчитывается перед высшим руководством аудируемого лица и освобождена от другой управленческой подотчетности; любые ограничения, налагаемые руководством на службу внутреннего аудита, должны быть тщательно изучены, в частности, внутренние аудиторы должны иметь возможность свободного общения с внешним аудитором);

2) объем функций, то есть характер и объем поручений, выполняемых службой внутреннего аудита (также определяется, следует ли руководство аудируемого лица рекомендациям службы внутреннего аудита и как это подтверждается);

3) профессиональная компетентность (выполняется ли внутренний аудит лицами, имеющими адекватные профессиональные навыки и опыт, достаточные для работы в качестве внутренних аудиторов, например, внешний аудитор может проанализировать принципы и конкретные процедуры найма и обучения внутренних аудиторов, их опыт и профессиональный уровень);

4) должная профессиональная добросовестность (надлежащим ли образом внутренний аудит планируется, контролируется и оформляется документально, то есть должно быть рассмотрено наличие адекватных аудиторских пособий, рабочих программ и рабочих документов).

После оценки деятельности внутреннего аудита на стадии планирования аудиторская организация должна решить: может или не может быть использована работа внутреннего аудита для целей внешнего аудита.

Если аудиторская организация решит использовать работу внутреннего аудита, то она должна продолжить изучение этой работы, ознакомиться с рабочими документами внутренних аудиторов и убедиться в том что:

1) соответствующие программы и объем внутреннего аудита отвечают целям внешнего аудита;

2) внутренний аудит проводится по плану и документально оформляется;

3) выводы (заключения) внутренних аудиторов достаточно обоснованы полученными ими данными и соответствуют существующим обстоятельствам, а содержание отчетов, подготовленных внутренними аудиторами, соответствуют результатам выполненной ими работы;

4) зоны повышенных рисков, известные специалистам экономического субъекта, учитываются при планировании работ и проверяются внутренним аудитором;

5) отношение руководства (собственников) к замечаниям, предложениям и вопросам внутренних аудиторов конструктивное.

Взаимодействие со службой внутреннего аудита является более действенным, если встречи происходят через определенные интервалы времени в течение всего периода проведения внешнего аудита. Внешний аудитор должен быть информирован о соответствующих внутренних аудиторских отчетах (заключениях) и получить доступ к ним, а также должен быть информирован обо всех важных аспектах, о которых стало известно внутреннему аудитору и которые могут повлиять на работу внешнего аудитора. Подобным образом внешний аудитор обычно информирует внутреннего аудитора о важных вопросах, которые могут повлиять на работу внутреннего аудитора.

При использовании конкретной работы службы внутреннего аудита внешний аудитор оценивает и выполняет тестирование эффективности этой работы для подтверждения ее адекватности целям внешнего аудитора.

Оценка конкретной работы службы внутреннего аудита включает рассмотрение адекватности объема работы и соответствующих программ, а также того, остается ли в силе предварительная оценка эффективности функций службы внутреннего аудита, основываясь на следующих вопросах:

1) выполняется ли работа лицами, имеющими соответствующее образование и опыт работы в качестве внутренних аудиторов, надлежащим ли образом контролируется и документально оформляется работа ассистентов внутреннего аудитора;

2) получены ли достаточные надлежащие аудиторские доказательства, обеспечивающие разумные выводы;

3) являются ли сделанные выводы надлежащими в конкретных обстоятельствах и соответствуют ли подготовленные отчеты результатам выполненной работы;

4) соответствующим ли образом раскрыта информация о любых исключениях или необычных фактах, выявленных при внутреннем аудите.

Характер, временные рамки и объем выполняемых аудиторских процедур в отношении конкретной работы службы внутреннего аудита зависят от суждения внешнего аудитора о риске существования неправильного или ложного заявления относительно соответствующей области аудита, от оценки внутреннего аудита и оценки конкретной работы службы внутреннего аудита.

Аудиторская организация в ходе проверки не должна полностью полагаться на работу внутренних аудиторов. Необходимо проводить контрольные проверки статей и операций, уже проверенных внутренним аудитором. Если результаты сходны, то корректив в намеченной работе не требуется. В случае выявления расхождений, нужно принять адекватные меры, например, изменить содержание или увеличить объем аудиторских процедур.

Внешний аудитор документирует свои выводы относительно конкретной работы службы внутреннего аудита, которая была им оценена и в отношении которой им были выполнены аудиторские процедуры.

Аудиторская организация несет полную ответственность за выдачу аудиторского заключения, отчета аудитора, а также и за определение содержания, сроков и объема аудиторских процедур. Эта ответственность не уменьшается, если используются какие-либо результаты работы внутреннего аудита.

ТЕМА 13. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА

13.1. Классификация методик проведения аудита

Существует 4 подхода к созданию методик аудита:

1. бухгалтерский подход – разработка методик по разделам бухучета – аудит кассы, зарплаты, расчетов и т. д.

2. юридический подход – более глубокое изучение правовой стороны отражения хозяйственной деятельности.

- Учет УК - экспертиза правильности и полноты формирования УК, проверка правильности отражения в учете расчетов с учредителями.

- Экспертиза заключенных экономическим субъектом хоздоговоров на соответствие применимому законодательству.

- Экспертиза соблюдения ЭС трудового законодательства.

3.специальный подход – разработка методики проверки групп ЭС, обладающих общими специальными признаками (структурой управления, структурой капитала, численностью работников, организационно-правовой формой, налоговым режимом и др.).

- методика аудита предприятий с иностранными инвестициями

- методика аудита субъектов малого предпринимательства

- методика проверки предприятий, работающих в условиях специальных налоговых режимах и т. д.

4. отраслевой подход – методики аудита ЭС в зависимости от вида их деятельности и отраслевой принадлежности.

13.2. Основные понятия и сущность методики проведения аудита

Предметная область проведения проверок можно разделить на 2 группы работ (комплексов).

1-ая включает учредительные и другие общие документы, заключенные ЭС хозяйственные договоры, учетную политику, отчетность ЭС, оценку финансового положения ЭС, оценку СВК.

2-ая группа работ включает комплексы по всем разделам и счетам бухгалтерского учета.

В литературе по аудиту вопросы декомпозиции видов работ, подлежащих проверке, представлены в общих чертах. Нет четкой градации видов работ, их трудоемкости и очередности проведения.

Наиболее рациональной является декомпозиция, базирующаяся на выделении комплексов, подлежащих аудиту, применительно к плану счетов БУ.

План счетов содержит 9 разделов, а также забалансовые счета. Из общей массы счетов выделяют в отдельный комплекс «Расчеты по оплате труда» = 11 комплексов.

Таблица

1-ая группа – Виды общих работ, подлежащих аудиту

№ | Наименование комплексов | Краткая характеристика видов задач |

1 | Учредительные и другие общие документы | Устав предприятия Лицензия по видам деятельности Структура предприятия Приказы, распоряжения, служебные записки, протоколы заседаний учредителей и др. Штатное расписание Хозяйственные договоры Документы по учетной политике Прочие документы |

2 | Учетная политика ЭС | Рабочие документы по методическому аспекту учетной политики Рабочие документы по техническому учетной политики Рабочие документы по организационному аспекту учетной политики |

3 | Бухгалтерская отчетность и приложения | Баланс и прочие формы Расчеты, декларации и другие формы по учету и налогообложению |

4 | Оценка финансового положения ЭС | Анализ финансового состояния ЭС Анализ оборачиваемости оборотных средств Анализ финансовых результатов деятельности предприятия Оценка непрерывности деятельности ЭС |

5 | Оценка СВК | Контроль организации системы первичного учета по видам работ Контроль средств контроля Контроль методов средств контроля |

2-ая группа – комплексы учетных задач, подлежащих аудиту

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |