Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ПРЗ = ПЕРЗ + ОБЩЗ = 9600 тыс. руб. + 250 тыс. руб. = 9850 тыс. руб.

2. Определим валовую прибыль, суммируя коммерческие, общие, административные расходы и желаемую величину прибыли:

ВПР = 360 тыс. руб. + 200 тыс. руб. = 560 тыс. руб.

3. Ставку процента наценки рассчитаем по формуле:

Прн * (ПРпр + КОМР) : (ПЕРЗ + ОБЩЗ) = 560 тыс. руб. : 9850 тыс. руб. = 0,0569.

4. Определим производственные затраты на единицу продукции ПР31 = ПРЗ : К = 9850 тыс. руб.: 120 тыс. ед. = 82,08 руб.

5. Цена продукции А составит:

Ц = ПР31 х (1 +Прн) = 82,08 руб. х (1 + 0,0569) = 86,75 руб. Таким, образом, чтобы покрыть все затраты и получить желаемую прибыль в размере 360 тыс. руб., необходимо установить цену на уровне 86,75 руб.

Метод валовой прибыли достаточно прост, не требует разделения затрат на переменные и постоянные.

3.Метод рентабельности продаж

При установлении цены продукции данным методом необходимо:

-указать суммарные затраты на производство продукции (ЗАТ);

-рассчитать суммарные затраты на единицу продукции: ЗАТ1 = = ЗАТ : К;

-указать желаемый размер прибыли (ПРпр.)

Для этого рассчитывается значение ставки процентной наценки как отношение желаемой прибыли к суммарной величине затрат по формуле:

Прн = ПРпр : ЗАТ.

Цена продукции рассчитывается по формуле: Ц = ЗАТ1 х х(1+Прн).

Пример.3.

Используем условия примера 1.

Тогда формирование цены продукции А будет осуществляется следующим образом:

1) общие затраты предприятия:

ЗАТ = 250 тыс. руб. + 200 тыс. руб. + 9600 тыс. руб. =тыс. руб.

2) затраты на единицу продукции:

ЗАТ1 =тыс. руб. : 120 тыс. ед. = 83,75 тыс. руб.

3) ставка процентной наценки рассчитывается по формуле:

Прн = ПРпр: ЗАТ = 360 тыс. руб.: (250тыс. руб. + 200тыс. руб. + 9600 тыс. руб.) = = 360 тыс. руб.:тыс. руб. = 0,0358;

4) цена составит:

Ц - ЗАТ1 х (1 + Прн) = 83,75 тыс. руб. х (1 + 0,0358) = 86,75 тыс. руб.

4.Метод рентабельности активов

Установление цены на продукцию данным методом основано на знании минимальной желаемой ставки рентабельности активов.

Для расчета:

-Необходимо задать объем производства (К);

-указать величину суммарных затрат (ЗАТ);

-указать ставку рентабельности активов (Стак);

- указать общую стоимость активов (САК).

На основе, этой информации рассчитываются затраты на единицу продукции. ЗАТ1 = ЗАТ / К.

Цена продукции определяется по формуле: Ц = ЗАТ1 + Стак х САК/К.

Пример.4.

Стоимость имущества предприятия равна 200 тыс. руб.,

желаемая ставка рентабельности активов — 0,25.

Объем производства — 120 тыс. единиц,

общие затраты —тыс. руб.

Определить цену реализации.

Цена продукции определяется следующим образом:

1)затраты на единицу продукции: ЗАТ1 =тыс. руб.: 120 тыс. ед. = 83,75 руб.

2)цена единицы продукции равна: Ц = ЗАТ1 + Стакх САК/К = 83,75 руб.+ 0,25 х 200 тыс. руб.: 120 тыс. ед. = 84,17 руб.

Среди целей бухгалтерского управленческого учета - установление цен на производимую продукцию и оказываемые услуги имеет особое значение. В условиях рыночной экономики подходы к ценообразованию становится скорее искусством, чем наукой. В управленческом учете используют два термина:

- Долгосрочный нижний предел цены – показывает какую минимальную цену можно установить, чтобы покрыть полные затраты предприятия на производство и реализацию продукции;

- Краткосрочный нижний предел цены – это та цена, которая способна покрыть лишь переменную часть издержек.

Пример5.

Производственная компания выпускает и продает три вида продукции. Имеются следующие данные.

Виды продукции | Проризв. ед. | Материалы, руб. | Заработн. пл, руб. |

I | 2000 | 80 000 | 60000 |

II | 1000 | 30 000 | 20 000 |

III | 1400 | 35 000 | 21000 |

Общая сумма переменных общепроизводственных расходов равнаруб. Базой распределения являются затраты основных материалов.

Задание. Найти нижний краткосрочный предел цен на выпускаемые изделия.

Решение. Рассчитаем долю переменных общепроизводственных расходов, приходящуюся на каждый вид продукции:

♦ для1-58000х80000/(80000 + 30000+35000) = 32000руб.;

♦ длях30000/(80000+30000+35000)= 12000руб.;

♦ для III -х/ ++=

-руб.

Определим нижний краткосрочный предел цен по видам продукции:

♦ для I - ++/ 2руб.;

♦ для II - ++/ 1руб.;

для III-++14 000)/1400 = 50 руб.

5.Оценка эффективности краткосрочных и долгосрочных инвестиций

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования, дополнительно генерируемый операционной прибыли предприятия в предстоящем периоде.

Все инвестиционные потребности предприятия можно подразделить на три группы:

1) Прямые инвестиции в основные средства (материальные и нематериальные активы) и оборотные средства.

2) Сопутствующие инвестиции в объекты, связанные территориально и функционально с прямы объектом (создание производственной и непроизводственной инфраструктуры).

3) Инвестиции в НИОКР.

Общий объем инвестиций – это сумма всех инвестиционных затрат: прямых инвестиций, сопутствующих инвестиций, инвестиций в НИОКР.

Международная практика оценки эффективности инвестиций базируется на концепции временной стоимости денег и основана на следующих принципах:

· Оценка эффективности использования инвестируемого капитала производится путем сопоставления исходной инвестиции и денежного потока (cash flow), формируемого в процессе реализации проекта.

· Инвестируемый капитал и денежные потоки, генерируемые этим капиталом, приводятся к настоящему времени с помощью ставки дисконтирования. Ставку дисконтирования также называют альтернативными издержками по инвестициям, минимальной необходимой нормой прибыли, процентной ставкой.

Суть всех методов оценки эффективности инвестиций состоит в следующем:

Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1 , CF2 , … CFn. Инвестиции признаются эффективными, если этот поток достаточен для

· Возврата исходной суммы капитальных вложений

· Обеспечения требуемой отдачи на вложенный капитал.

Наиболее распространены следующие показатели эффективности капитальных вложений (соответственно методы оценки инвестиций)

· NPV (Net Present Value) – чистый приведенный доход (синонимы: чистый приведенный эффект, чистое современное значение проекта, чистая приведенная стоимость проекта, чистый денежный доход, чистая текущая стоимость и т. д.)

· IRR (Internal Rate of Return) – внутренняя норма рентабельности (синонимы: внутренняя ставка доходности, внутренняя норма прибыли, внутренняя норма доходности, дисконтированная норма прибыли, внутренняя доходность, внутренняя окупаемость).

· PI (Profitability Index) – индекс рентабельности инвестиций (индекс доходности (Бланк, под индексом рентабельности у него понимается другой коэффициент), показатель рентабельности), в методичке RI.

· PP (Payback Period) – период окупаемости инвестиций (в учебнике PB) и DPP – дисконтированный срок окупаемости инвестиций.

Метод расчета чистого приведенного дохода

В основе данного метода заложено следование основной целевой установке собственников компаний – повышение ценности фирмы.

Этот метод основан на сопоставлении величины исходной инвестиции I0 с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Т. к. приток денежных средств распределен во времени, он дисконтируется с помощью ставки r, устанавливаемой аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Например, инвестиция I0 будет генерировать в течение n лет годовые доходы в размере CF1, CF2, …CFn. Общая накопленная величина дисконтированных доходов (Present Value, NP) и чистый приведенный доход NPV будут рассчитаны по формулам:

Если NPV <0, то в случае принятия проекта ценность компании уменьшится, т. е. владельцы понесут убыток. Проект следует отвергнуть.

Если NPV = 0, то в случае принятия проекта ценность компании не изменится, благосостояние не изменится. Проект на прибыльный ни убыточный, принимается в крайнем случае, в зависимости от целей компании.

Если NPV > 0, то в случае принятия проекта ценность компании, а следовательно, благосостояние владельцев улучшится. Проект следует принять.

Пример.

Расчет с помощью мастера функций Excel проводится следующим образом:

Fx → финансовые → ЧПС→ ОК. В диалоговом окне заполнить «ставка» - ставка дисконтирования, «значения» - это выплаты (со знаком «минус») и поступления (со знаком «плюс»).

Метод расчета внутренней нормы рентабельности

Под внутренней нормой рентабельности или прибыли IRR - это ставка дисконтирования, при которой чистая приведенная стоимость инвестиций равна нулю. Т. о. IRR находится из уравнения

![]()

Для наиболее наглядного понимания природы критерия IRR воспользуемся графическим методом

Смысл расчета IRR при анализе инвестиций в следующем: этот показатель показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Если IRR>стоимости капитала, то проект следует принять

Если IRR < стоимости капитала, то проект следует отклонить

Если IRR = стоимости капитала, то проект ни прибыльный, ни убыточный.

Некоторым аналогом показателя стоимость капитала может быть уровень издержек производства и обращения (дебет сч 46) в процентах к общей сумме авансированного капитала.

Значение IRRможно найти приближенно методом линейной интерполяции. Подбираем значение ставки дисконтирования r0, при которой NPV(r0 )<0, и значение ставки дисконтирования r1 , при которой NPV(r1 )>0. Тогда

![]()

Мастер функций пакета Excel Fx → финансовые → ВСД → ОК

В графе «предположение» указывается предполагаемая величина процентной ставки (если значение не указано, то по умолчанию оно равно 10%).

Метод расчет индекса рентабельности инвестиций

Индекс рентабельности инвестиций (PI) равен текущей стоимости денежных потоков, делимой на величину начальных инвестиционных затрат.

![]()

До тех пор, пока PI>1, проект можно будет принимать к реализации.

В отличие от NPV, индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т. е. эффективность вложений. Благодаря этому, критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV

Метод определения срока окупаемости инвестиций

Срок окупаемости определяет продолжительность времени, необходимого для возмещения инвестиционных затрат из чистых денежных потоков. В качестве нормативного промежутка времени может выступать требование инвесторов к сроку возврата принципиальной и процентной суммы средств, вложенных в конкретный проект.

Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими.

![]()

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом.

![]() при котором

при котором ![]()

Если при расчете показателя РР учитывать временной аспект, то в этом случае в расчет принимаются дисконтированные денежные потоки.

![]() при котором

при котором ![]()

Срок окупаемости инвестиций можно определить из графика накопленного чистого дохода. Инвестиции становятся окупаемы тогда, когда накопленный чистый доход становится положительным, т. е. в точке его пересечения с осью времени (рис.1). Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP>PP.

Рис.6.1 Графическое определение срока окупаемости инвестиций

Оценка альтернативных проектов

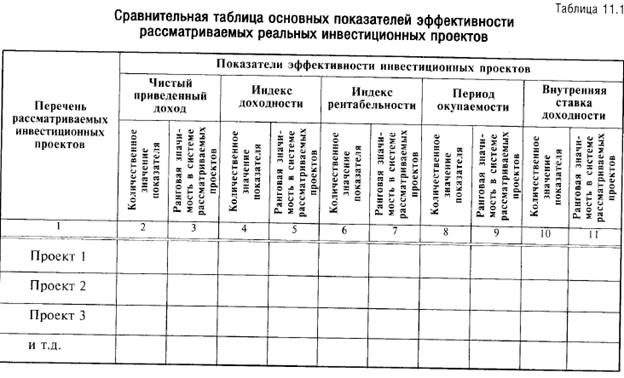

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность в различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.

Если предприятие располагает рядом альтернативных реальных инвестиционных проектов, то по результатам оценки их эффективности разрабатывается сравнительная таблица 1

При составлении сравнительной таблицы значения отдельных показателей эффективности приводятся в сопоставимых для всех проектов единицах измерения, а ранговая значимость показателей формируется на регрессионной основе )т. е. наименьшая ранговая значимость – «единица» - присваивается проекту с наилучшим значением рассматриваемого показателя оценки эффективности).

Обобщенная сравнительная оценка альтернативных инвестиционных проектов по критерию эффективности осуществляется двумя способами:

А) на основе суммированной ранговой значимости всех рассматриваемых показателей (лучшими по этому критерию считаются проекты с наименьшей суммой рангов);

Б) на основе отдельных из рассмотренных показателей, которые являются для предприятия приоритетными.

Таблица 1

Анализ инвестиционных проектов в условиях риска

Анализ в условиях риска основывается на похожих идеях. Т. к. основными характеристиками инвестиционного проект являются элементы денежного потока и ставка дисконтирования, учет риска осуществляется поправкой одного из этих параметров

Имитационная модель учета риска

Первый подход связан с корректировкой денежного потока и последующим расчетом NPV для всех вариантов. Методика анализа:

1. по каждому проекту строят три его возможных варианта развития: пессимистический, наиболее вероятный, оптимистический

2. по каждому из вариантов рассчитывается соответствующий NPV, т. е. NPVпес, NPVвер , NPVопт.

3. для каждого проекта рассчитываются размах вариации NPV по формуле![]()

4. из двух сравниваемых проектов тот считается более рискованным, у которого размах вариации NPVбольше.

Методика поправки на риск ставки дисконтирования

Логика данной методики такова: чем выше риск, ассоциируемый с конкретным активом, тем больше должна быть премия в виде добавки к требуемой доходности. Аналогично обстоит дело и с учетом риска при оценке инвестиционных проектов: к безрисковой ставке дисконтирования следует добавить поправку на риск и при расчете критериев оценки проекта использовать откорректированное значение ставки дисконтирования. Т. о. методика имеет вид:

1. устанавливается исходная стоимость капитала CC, предназначенного для инвестирования

2. определяется (например экспертным путем премия за риск, ассоциируемый с данным проектом: для проекта А – ra, для проекта В – rb

3. рассчитывается NPV со ставкой дисконтирования r

для проекта А: r=CC+ ra

для проекта B: r=CC+ rb

4. проект с большим ТЗМ считается предпочтительным

Тема 7: Бюджетирование и контроль затрат

Вопросы :

1. Планирование в системе бухгалтерского управленческого учета.

2. Генеральный бюджет производственного предприятия.

3. Составление операционного бюджета. Контроль затрат.

4. Формирование внутренней управленческой отчетности

1. Планирование в системе бухгалтерского управленческого учета.

Планирование охватывает целостно всю деятельность организации. В зависимости от сроков оно может быть долгосрочным (перспективным), среднесрочным (статическим) и оперативным (текущим).

Долгосрочное планирование реализуется в форме стратегических планов организации или планов генерального развития бизнеса. В долгосрочных планах разрабатываются общие перспективные цели и задачи организации на срок более З лет.

Среднесрочное планирование выражается в составлении планов деятельности организации сроком от 1 до 3 лет. Чаще всего оно реализуется в виде административных планов, в которых обеспечивается построение эффективной системы организации деятельности предприятия, направленной на достижение целей и задач перспективного планирования.

Краткосрочное планирование осуществляется в виде оперативных планов, в которых задачи, стоящие перед организациями, разбиваются по всей структуре управления, за каждым менеджером закрепляются конкретные участки деятельности и ответственность за заданные показатели. Оперативные планы составляются сроком до одного года, с разбивкой, в зависимости от необходимости, на кварталы, месяцы, дни, смены, часы.

Краткосрочное планирование предполагает закрепление целей и задач организации в системе бюджетов и смет, составленных для структурных подразделений и отдельных направлений деятельности. Другими словами, оперативное планирование неразрывно связано с бюджетированием — процессом разработки и составления бюджетов в соответствии с целями хозяйственной и финансовой деятельности организации.

Бюджет — это количественное выражение взаимосвязанных планов деятельности организации в натуральных и денежных измерителях. Бюджеты составляются до того, как предполагаемые действия будут выполняться и носят директивный характер: менеджеры несут персональную ответственность за их исполнение.

Разработка, анализ и контроль бюджетов являются важнейшей составной частью системы управленческого учета в организации. В бюджетах находят отражение оперативные планы деятельности организации, на основе выявления и анализ отклонений от бюджетных показателей определяются проблемные участки работы. С помощью бюджетирования руководство имеет возможность заранее найти оптимальное соотношение в распределении производственных и финансовых ресурсов между отдельными подразделениями, а также видами деятельности. То есть бюджеты охватывают все сферы деятельности организации, включая снабжение, производство, реализацию продукции, управление финансовыми потоками и т. д. Другими словами, система бюджетов дает руководству возможность построить целостную картину будущей работы организации. Бюджетирование является как инструментом планирования, так и контроля.

В начале отчетного периода, на который разработан бюджет, он является планом или эталоном, в конце же периода бюджет превращается в средство контроля и оценки достигнутых результатов, выявления «узких» мест в целях повышения эффективности управления в будущем.

Бюджеты обычно составляются на календарный год с делением по кварталам, месяцам, а иногда и неделям. При этом бюджеты могут составляться в жестких цифрах на весь год, но могут и пересматриваться в течение периода с появлением новой информации. В этом случае говорят о скользящем составлении бюджетов: бюджетирование превращается в непрерывный процесс.

Укрупненно все бюджеты, формируемые в системе управленческого учета организации, можно подразделить на две группы:

1) текущие операционные бюджеты;

2) финансовые планы.

Для достижения эффективного бюджетного планирования в организации должна быть, во-первых, установлена процедура разработки и принятия бюджетов, во-вторых, выбрана правильная последовательность составления бюджетов

Процесс составления бюджета называется бюджетным циклом, который состоит из трех этапов:

Первый этап. Планирование.

Определение показателей, которые будут использоваться при оценке этой деятельности

Второй этап. Обсуждение возможных изменений в планах, связанных с новой ситуацией.

Третий этап. Корректировка планов с учетом предложенных поправок.

Под бюджетированием бухгалтерского управленческого учета понимается процесс планирования. Соответственно (бюджет, смета) - это план. Планирование – это особый тип процесса принятия решений, который касается не одного события, а деятельности всего предприятия.

Процесс планирования неразрывно связан с процессом контроля. Без контроля процесс планирования становится бесмысленным. Планирование, наряду с контролем, является одной из функций управления и представляет собой процесс определения действий, которые должны быть выполнены в будущем. Любое предприятие, достигшее среднего размера, нуждается в планирование и контроле. В основе планирования и контроля лежит анализ прошлой финансовой и нефинансовой информации. Финансовая информация собирается и обрабатывается в системе бухгалтерского учета. Различают: текущее (краткосрочное) планирование, разработка смет, бюджетов сроков до года; текущее перспективное – более года (3, 5 лет), а электроэнергетике до 20 лет.

Смета (бюджет) представляет собой финансовый документ, созданный до выполнения предполагаемых действий. Это прогноз будущих финансовых операций.

Использование бюджета создает для организации:

1. Планирование, как стратегическое, так и тактическое. Помогает контролировать производственную ситуацию.

2. Будучи составной частью управленческого контроля, бюджет создает объективную основу оценки результатов деятельности организации в целом и по подразделениям.

3. Бюджет, как средство координации работы различных подразделений организации, побуждает управляющих отдельных звеньев строить свою деятельность с учетом интересов организации в целом.

4. Бюджет – это основа для оценки выполнения плана центрами ответственности и их руководителями.

В зависимости от поставленных задач различают следующие виды бюджетов:

1. Генеральные, частные бюджеты;

2. Гибкие и статические.

Бюджет, который охватывает общую деятельность предприятия, называется генеральным. Его цель объединить и суммировать сметы и планы различных подразделений и предприятий, называемые частными бюджетами. В результате составления генерального бюджета создаются: прогнозируемый баланс, план прибыли и убытков, прогноз денежных средств. Генеральный баланс любой организации состоит из двух частей: операционного бюджета, включающий план прибыли и убытков, который детализируется через вспомогательные (частные) сметы и финансового бюджета, включающего бюджеты капитальных вложений, движение денежных средств, прогнозируемый баланс.

Форма бюджета не стандартизирована. Его структура зависит от объекта планирования, размера организации и степени квалификации разработчиков.

Бюджеты разрабатываются управленческой бухгалтерией совместно с руководителями центров ответственности. Процесс разработки идет снизу вверх. Несмотря на единую структуру, состав элементов генерального бюджета во многом зависит от видов деятельности организации. В связи с этим можно выделить типы:

- генеральный бюджет торговой организации;

- генеральный бюджет производственного предприятия.

Гибкий бюджет составлен на несколько альтернативных уровней деловой активности организации. Статистический бюджет – это бюджет, рассчитанный на конкретный уровень деловой активности организации.

2. Генеральный бюджет производственного предприятия.

При составлении генерального бюджета производственного предприятия также составляются операционный и финансовый бюджет. Все бюджеты взаимосвязаны.

Операционный бюджет – бюджет продаж, бюджет производства, бюджет прямых материальных, трудовых затрат; бюджет общепроизводственных (накладных расходов); бюджет себестоимости произведенной продукции, бюджет себестоимости продаж, бюджет затрат на маркетинг, коммерческих затрат, административных затрат; план прибыли и убытков.

Разработка текущих операционных бюджетов начинается с построения бюджета реализации (продаж). Он является основой составления всех остальных операционных бюджетов. Бюджет реализации отражает план сбыта (продажи) по видам всей выпускаемой организацией продукции, как в натуральном выражении, так и в стоимостном — на основе планируемых цен. Кроме того, в нем возможна группировка по товарным группам, видам деятельности и секторам рынка. Бюджет реализации разрабатывается в отделе сбыта (маркетинга).

На втором этапе на основе бюджета реализации разрабатывается бюджет производства продукции. При его разработке определяется, какой объем производства продукции должен быть достигнут для того, чтобы обеспечить необходимый (запланированный) объем продаж, исходя из уже существующих запасов готовой продукции. Бюджет производства также составляется по всем видам выпускаемой продукции. Он разрабатывается в плановом отделе.

На следующем этапе составляется бюджет потребности в материалах. В нем отражается количество материалов, необходимых для производства запланированного в бюджете объема продукции. Исходя из существующих складских запасов материалов, определяется необходимый объем закупки по видам материалов и ценам.

Одновременно с составлением бюджета потребностей в материалах составляется бюджет прямых затрат на оплату труда. Основой для его разработки также является бюджет производства продукции. При этом для определения планируемых затрат на оплату труда планируемый объем производства каждого вида продукции умножается на трудоемкость единицы продукции и на среднечасовую тарифную ставку. Ответственность за составление бюджета потребности в материалах и бюджета прямых затрат на оплату труда лежит на руководителях производственных цехов.

По широте охвата выделяют также частные бюджеты и генеральный бюджет организации. Рассмотренные выше бюджеты, составленные для различных подразделений организации, являются частными бюджетами.

Финансовый бюджет – часть генерального бюджета, в которой отражаются предполагаемые источники финансирования и направления их использования. Он включает в себя бюджеты капитальных затрат и денежных средств и подготовленные на их основе совместно с прогнозным отчетом о прибылях и убытках прогнозные бухгалтерский баланс и отчет о финансовом положении.

3. Составление операционного бюджета. Контроль затрат.

Предприятие производит два тепа двигателей для автомашин, используя в качестве основных материалов сплав № 1 и сплав № 2. учётной политикой предусмотрено применение метода FIFO. Руководство определило план развития предприятия на 2003 год следующим образом.

Таблица 7.1.

Прогноз реализации на 2009 год

Показатель | Моторы | |

№1 | №2 | |

Планируемые продажи, ед. | 2500 | 500 |

Цена реализации одной единицы, руб. | 300 | 400 |

Таблица 7.2.

Планируемый уровень запасов готовой продукции на конец

периода

Показатель | Моторы | |

№1 | №2 | |

Планируемые запасы на конец периода, шт. | 550 | 25 |

Таблица 7.3.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |