Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Оглавление.

Введение. Стр. 1

Глава 1. Нормативное регулирование внешнеэкономической деятельности.

1.1 Внешнеэкономическая деятельность: понятие, регулирование, ответственность за нарушение законодательства. Стр. 5

1.2 Документальное оформление экспортной сделки: контракт и паспорт сделки. Стр. 17

1.3 Условия Инкотермс 2000 и их применение при заключении внешнеэкономических контрактов. Стр. 28

Глава 2. Учет, аудит и анализ экспортных операций.

2.1 Бухгалтерский учет экспортных операций. Стр. 37

2.2 Налогообложение экспортных операций на примере НДС. Стр. 53

2.3 Аудит и анализ экспортных операций. Стр. 61

Глава 3. Учет, аудит и анализ экспортных операций на примере и машины».

3.1 Бухгалтерский учет экспортных операций на примере и машины». Стр. 82

3.2 Налогообложение экспортных операций на примере и машины». Стр. 90

3.3 Аудит и анализ экспортных операций на примере ООО

«Оборудование и машины». Стр. 95

Заключение. Стр.128

Список использованной литературы. Стр.133

Приложение. Стр.136

Введение.

Изменения, происходящие в настоящее время в России, затрагивают все сферы экономической жизни. Рыночная экономика создала широкие возможности для осуществления самостоятельной внешнеэкономической деятельности фирм. Либерализация и переход к экономическим методам регулирования внешнеэкономической деятельности проводятся при одновременном формировании эффективной системы защиты внешнеэкономических интересов Российской Федерации путем валютного, экспортного, таможенного и других форм контроля.

В результате реформирования система регулирования внешней торговли России стала более гибкой, адекватно реагирующей на изменения общеэкономической ситуации в стране и развитие мирохозяйственных связей. Главной целью развития экономических связей остается более полная интеграция экономики страны в мировое хозяйство.

К середине 2004 г. в целом был выполнен План мероприятий по приведению законодательства Российской Федерации в соответствие с нормами и правилами ВТО, утвержденный Правительством Российской Федерации в 2001 году. 1 января 2004 г. вступила в силу новая редакция Таможенного кодекса, также в 2004 г. были приняты несколько Федеральных Законов, регулирующих внешнеэкономическую деятельность.

В современной модели воспроизводства экономики экспорт осуществляет дополнительные функции, которые определяют актуальность его рассмотрения: смягчение спада производства, формирование притока валюты, идущей на обеспечение импорта и выплаты по государственному долгу.

В последнее время наблюдается устойчивая тенденция роста экспорта. Благоприятная ценовая конъюнктура на энергоносители и повышение спроса на российские товары на внешних рынках способствовали расширению экспорта и увеличению его стоимостных объемов в 2004 г. до максимальных значений за период с 1994 года. Значительный рост контрактных цен на все основные товары российского экспорта сопровождался увеличением физических объемов вывоза товаров на внешние рынки. По итогам 2004 г. относительно 2003 г. экспорт возрос на 34,8% — до 183,2 млрд. долл. США (в 2003 г. он увеличился на 26,7% — до 135,9 млрд. долл. США).

Необходимость изучения экспортных операций объясняется государственной значимостью экспортной деятельности, так как она помогает решать социально-экономические задачи, а также содействует развитию предпринимательской инициативы и является фактором поддержания производства. К тому же экспортные операции являются одной из основ товарного обращения в России и обеспечивают приток иностранной валюты в страну. Этими причинами и объясняется актуальность выбранной темы дипломной работы.

Данная дипломная работа состоит из трех глав.

Первая глава посвящена нормативно-правовому регулированию экспортных операций. В ней приведено описание внешнеэкономических операций, где особое внимание уделено именно экспортным операциям, а также проведен анализ форм расчетов по экспортным операциям с целью выявления наиболее выгодных для экспортеров. Так как расчеты по экспортным сделкам относятся к валютным операциям, то в отношении этих сделок необходимо учитывать нормы валютного законодательства и положений нормативных актов в области валютного регулирования, которые приведены в первой главе.

Соблюдение интересов сторон экспортной сделки в значительной степени зависит от правильного выбора форм и условий расчетов, предусматриваемых контрактом. Поэтому контракту и паспорту внешнеэкономической сделки отведен отдельный параграф. В свою очередь, согласовать коммерческие условия сделки международной купли-продажи наиболее выгодным способом, а также избежать спорных ситуаций помогают Правила толкования международных торговых терминов – Инкотермс, подробное описание которых также приведено в первой главе. Следует отметить, что международные правила Инкотермс занимают особое место среди различных правовых средств регулирования отношений сторон по договору международной купли-продажи товаров, так как они признаны правительственными органами, юридическими компаниями и предпринимателями во всем мире как наиболее применимые в международной торговле термины.

Во второй главе речь идет об организации бухгалтерского учета экспортных операций, определяемого рядом факторов: порядком перехода права собственности на экспортируемые товары к покупателю; формой расчетов; участием или неучастием в экспорте посредников. В данной работе рассмотрены четыре этапа, которые можно выделить при отражении в бухгалтерском учете операций по экспорту товаров:

- учет движения экспортного товара от поставщика к покупателю;

- учет накладных расходов по экспорту;

- учет реализации и расчетов с иностранными покупателями;

- учет обязательной продажи части экспортной валютной выручки.

В связи с тем, что в Российской Федерации реализация товаров на экспорт освобождается от уплаты НДС, а налог, уплаченный при производстве экспортных товаров, принимается к вычету, за экспортом товаров установлен усиленный контроль со стороны налоговых органов. Поэтому особое внимание в данной дипломной работе уделено возмещению НДС по экспортным операциям.

В связи с большим вниманием, которое уделяется сегодня экспортным операциям со стороны субъектов экономической деятельности, возникает потребность в определении оптимальных условий экспортного контракта и анализе факторов, влияющих на конечны й результат от данных операций. Таким образом, залогом успешной работы предприятия на внешних рынках является тщательный анализ планируемых экспортных контрактов. В данной работе описана пошаговая методика оптимизации рентабельности предполагаемого экспортного контракта предприятия, а также влияние инфляции, процентной ставки и обменного курса национальной валюты на прибыльность экспортной сделки.

Так как в настоящее время доля экспортных операций на многих предприятиях увеличивается, то возникает потребность в осуществлении аудита данных операций. Поэтому особое внимание во второй главе уделено методике проведения аудита экспортных операций на предприятии.

Третья глава является практической частью данной дипломной работы. В этой главе учет, анализ и аудит экспортных операций изучаются на конкретном предприятии.

Объектом изучения является ООО “Оборудование и машины” - производственное предприятием, основным видом деятельности которого является производство механического сварочного оборудования, производство специального технологического (включая контрольно-испытательное) оборудования.

Глава 1. Нормативное регулирование внешнеэкономической деятельности.

1.1. Регулирование внешнеэкономической деятельности.

Внешнеэкономическая деятельность – одна из основных форм экономических связей Российской Федерации с иностранными государствами.

Согласно Закону «Об экспортном контроле» от 18.07.99г. под внешнеэкономической деятельностью понимают внешнеторговую, инвестиционную и иную деятельность, включая производственную кооперацию, в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности, в том числе исключительными правами на них (интеллектуальная собственность).

Видами внешнеэкономической деятельности являются: экспорт и импорт товаров, работ и услуг, реэкспорт товаров (экспорт импортных товаров), реимпорт (импорт экспортированных товаров), бартерные операции, компенсационные операции, комбинированные операции, арендные операции. К торговле услугами относятся: продажа лицензий и “ноу-хау”, информационно-консультационные услуги, транспортно - экспедиционные услуги, рекламные услуги, подготовка кадров и повышение квалификации работников и другие услуги. Экспорт услуг - строительство объектов за границей и т. п.

К субъектам внешнеэкономической (в частности экспортной) деятельности относятся непосредственно проводящие операции промышленные, горнодобывающие, сельскохозяйственные предприятия и прочие юридические лица, а также физические лица; посреднические организации (внешнеэкономические объединения); торговые организации и пр[T1] . [п. 18]

Внешняя торговля, являющаяся главной составляющей внешнеэкономических связей России, стала одним из основных направлений хозяйственной деятельности большинства российских экономических субъектов[T2] . [п. 23]

Активное сальдо торгового баланса в 2004 г. по сравнению с 2003 г. увеличилось на 28,5 млрд. долл. США — до 88,4 млрд. долл. США (в 2003 г. оно возросло на 13,5 млрд. долл. США — до 59,9 млрд. долл. США).

Таблица 1.

Внешняя торговля России в 2003—2004 гг.*

2003 г. | 2004 г. | |||||

всего | в том числе со странами | всего | в том числе со странами | |||

дальнего зарубежья | СНГ | дальнего зарубежья | СНГ | |||

млрд. долл. США | ||||||

Внешне- торговый оборот | 212,0 | 175,6 | 36,4 | 278,0 | 228,0 | 50,0 |

Экспорт | 135,9 | 114,6 | 21,4 | 183,2 | 152,9 | 30,3 |

Импорт | 76,1 | 61,0 | 15,1 | 94,8 | 75,1 | 19,7 |

Сальдо | 59,9 | 53,6 | 6,3 | 88,4 | 77,8 | 10,6 |

темпы роста, в % к предыдущему году | ||||||

Внешне- торговый оборот | 126,0 | 125,6 | 127,7 | 131,1 | 129,9 | 137,2 |

Экспорт | 126,7 | 126,0 | 130,4 | 134,8 | 133,5 | 141,8 |

Импорт | 124,8 | 124,9 | 124,1 | 124,7 | 123,2 | 138,3 |

Сальдо | 129,2 | 127,2 | 148,7 | 147,6 | 145,2 | 168,3 |

* По методологии платежного баланса (по состоянию на 10 марта 2005 г.).

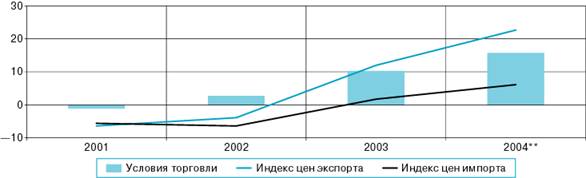

В 2004 г. условия торговли России с зарубежными странами были лучше, чем в 2003 году. Этому способствовали более высокие темпы роста цен на экспортируемые товары по сравнению с темпами роста цен на импортируемые в страну товары. По мере ускорения роста экспортных цен на протяжении 2004 г. условия торговли России улучшались. Так, индекс условий торговли, рассчитанный на основе квартальных данных Федеральной таможенной службы (ФТС России) о внешней торговле со всеми странами относительно соответствующих кварталов предыдущего года, в I квартале 2004 г. составил 1,08, во II квартале — 1,19, в III квартале — 1,20, в IV квартале — 1,23. По итогам 2003 г. по сравнению с 2002 г. индекс условий торговли составлял 1,10.

График 1. Условия торговли России (в % к предыдущему году)[1]*

В 2004 г. внешнеторговый оборот со странами дальнего зарубежья относительно 2003 г. увеличился на 29,9% — до 228 млрд. долл. США, экспорт возрос на 33,5% — до 152,9 млрд. долл. США, импорт — на 23,2% — до 75,1 млрд. долларов США. Активное сальдо торгового баланса со странами дальнего зарубежья возросло до 77,8 млрд. долларов США.

Объемы торговли со странами СНГ в 2004 г. увеличились на 37,2% — до 50 млрд. долл. США, экспорт возрос на 41,8% — до 30,3 млрд. долл. США, импорт — на 30,7% — до 19,7 млрд. долларов США. В торговле со странами Содружества активное сальдо торгового баланса в 2004 г. возросло до 10,6 млрд. долл. США (в 2003 г. оно составило 6,3 млрд. долл. США). Доля торгового оборота со странами СНГ в 2004 г. в общем обороте товаров возросла до 18% (в 2003 г. — 17,2%). При этом доля экспорта в страны СНГ в общем экспорте возросла с 15,7 до 16,5%, доля импорта из стран Содружества увеличилась с 19,8 до 20,8%.

В 2004 г., по данным Росстата, в первую десятку стран — основных торговых партнеров России вошли Германия — 9,3%, Белоруссия — 6,8%, Украина — 6,6%, Нидерланды — 6,5%, Италия — 5,9%, Китай — 5,8%, США — 3,8%, Финляндия и Казахстан — по 3,2%, Великобритания — 3%. Среди этих стран в 2004 г. относительно 2003 г. возросла торговля России с Нидерландами — на 67,4%, Казахстаном — на 41,2%, Белоруссией — на 41,0%, Украиной — на 40,2%, Италией — на 39,9%, США — на 36,3%, Финляндией — на 32,1%, Германией — на 28,8%, Китаем — на 28,4%, Великобританией — на 21,1[T3] %. [п. 24]

Фирмы стремятся к внешнеторговой деятельности по разным причинам. Так, в частности, может потребоваться закупка сырья или каких-либо товаров за рубежом по той причине, что нет возможности приобрести данную продукцию у отечественных производителей. Такая ситуация приводит к необходимости импорта. Возможна и обратная ситуация - когда фирма имеет товары, продажа которых за рубежом может оказаться более выгодной, чем в своей стране. Так проявляется потребность в экспорте. Нередко случается, что фирмы выступают на внешнем рынке и в качестве торговых посредников между продавцами и покупателями в разных странах.

Участие фирмы в международной торговле требует понимания дополнительных трудностей, которые с этой деятельностью связаны. По сравнению с обычным бизнесом внутри страны, международная торговля порождает дополнительные риски как для покупателя, так и для продавца, а именно:

- риск времени и расстояния;

- законодательный риск.

Регулирование внешнеторговой деятельности основывается на Конституции Российской Федерации и осуществляется в соответствии со следующими основными нормативными документами:

Таможенным Кодексом Российской Федерации (утв. ФЗ РФ от 01.01.01 г. №61-ФЗ) (далее –ТК РФ);

Федеральным законом «Об основах государственного регулирования внешнеторговой деятельности» от 01.01.01 года (далее Закон );

Федеральным законом «О валютном регулировании и валютном контроле» от 10.12.03 (далее Закон );

другими федеральными законами и иными нормативно-правовыми актами Российской Федерации, а также общепризнанными принципами и нормами международного права и международными договорами Российской Федерации.

В нормативном регулировании внешнеэкономической деятельности постоянно происходят серьезные изменения. Последние из них произошли в 2004 г. и затронули основные нормативные документы, указанные выше, - ТК РФ, Закон , Закон . Помимо этого нормативные документы по внешнеэкономической деятельности постоянно редактируются.

Существенность экспортных операций как вида внешнеэкономической деятельности подтверждается значительным их объемом в валовом внутреннем продукте РФ.

Благоприятная ценовая конъюнктура и повышение спроса на российские товары на внешних рынках способствовали расширению экспорта и увеличению его стоимостных объемов в 2004 г. до максимальных значений за период с 1994 года. Значительный рост контрактных цен на все основные товары российского экспорта сопровождался увеличением физических объемов вывоза товаров на внешние рынки. По итогам 2004 г. относительно 2003 г. экспорт возрос на 34,8% — до 183,2 млрд. долл. США (в 2003 г. он увеличился на 26,7% — до 135,9 млрд. долл. США).

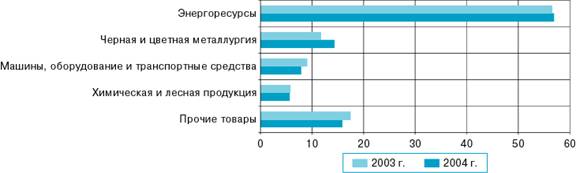

В 2004 г. основу российского товарного экспорта, как и в предыдущие годы, составляли сырье и продукция низкой степени переработки (энергоресурсы и металлургическая продукция), на долю которых приходилось около 70% стоимости всего экспорта. Для 2004 г. было характерно то, что доля энергетических товаров в общей стоимости экспорта товаров увеличилась незначительно, в то время как на протяжении 1999—2003 гг. она заметно росла. Доля металлургической продукции в общей стоимости экспорта товаров в отчетном году значительно возросла.

График 2. Внешняя торговля России (млрд. долл. США)

Товарная структура экспорта выглядит следующим образом[T4] . [п.24]

График 3. Товарная структура экспорта в 2003—2004 гг. (%)

Согласно ст. 165 ТК РФ 2004г. экспорт — таможенный режим, при котором товары, находящиеся в свободном обращении на таможенной территории Российской Федерации, вывозятся с этой территории без обязательства об обратном ввозе.

Помимо ТК РФ идентичное определение экспорта приводится в Законе . Причем понятие товара во внешнеэкономической деятельности гораздо шире применяемого в бухгалтерском учете. Под товаром во внешней торговле понимается любое движимое имущество, а также отнесенные к недвижимому имуществу воздушные и морские суда, суда внутреннего плавания, космические объекты, а также электрическая энергия и другие виды энергии, являющиеся предметом внешнеторговой деятельности.

Экспорт предполагает возмездный переход права собственности на товары от российского продавца к иностранному покупателю. При этом поставка должна соответствовать следующим критериям:

- пересечение товаром государственной границы;

- участие в сделке нерезидента;

- поступление экспортной выручки на территорию Российской Федерации.

Схемы продвижения российских товаров на зарубежный рынок весьма разнообразны. Наиболее типичны следующие:

- поставка по прямому внешнеторговому контракту, заключенному с иностранным покупателем;

- поставка по договору поручения, комиссии, агентирования, заключенному с российским посредником;

- поставка по консигнационному договору, заключенному с иностранным посредником[T5] . [п. 29]

По экспортным операциям можно выделить такие формы валютных расчетов, как предоплата, инкассо, аккредитивы, открытый счет. Для того, чтобы понять насколько эти формы расчетов выгодны для экспортера, следует рассмотреть каждую форму более подробно.

Предоплата.

При этой форме расчетов импортер оплачивает стоимость товара до его поставки экспортером. Для устранения риска непоставки товара импортер обычно требует от экспортера предоставить до поставки товара гарантию платежа солидного банка. Все расходы по такой гарантии, составляющие обычно в экономически развитых странах до 5 % от гарантируемой суммы платежа, несет экспортер.

Кроме того, импортер может требовать от экспортера уменьшения контрактной стоимости товара на сумму так называемой скрытой стоимости кредита, т. е. предполагаемой потери процентов за кредит на срок от совершения предоплаты до поставки товара.

Инкассо.

Экспортер, отгрузив товар в адрес иностранного покупателя, направляет через банки импортеру счет-фактуру за товар с приложением документов, обусловленных контрактом. Банк импортера передает последнему все документы, кроме товарно-распорядительного. После проверки документов импортер дает указание банку сделать валютный перевод в банк экспортера, после чего получает у банка товарно-распорядительный документ (например, коносамент), по которому получает товар от транспортной организации. Для экспортера данная форма расчетов не выгодна, т. к. существует риск неоплаты товара (т. е. невыкупа импортером товарно-распорядительного документа, хотя бы в случае внезапного банкротства данной фирмы). В этом случае, хотя риска потери товара нет, экспортеру придется искать другого покупателя и, возможно, вести товар в третью страну.

Аккредитивы.

Иностранный покупатель обязан в срок, обусловленный контрактом, открыть аккредитив в банке предприятия-экспортера или ином банке. Получив извещение об открытии аккредитива экспортер отгружает товар, предъявляет счет-фактуру с документами в банк, где открыт аккредитив и получает обусловленную сумму платежа с аккредитива. Аккредитивная форма выгодна экспортеру, т. к. гарантирует оплату товара после его отгрузки покупателю.

Открытый счет.

Экспортер, отгрузив товар импортеру, направляет ему по каналам связи, минуя банки, счет-фактуру с документами. После проверки полученных документов, импортер дает поручение своему банку сделать валютный перевод в банк импортера. Для устранения риска потери товара экспортеру следует потребовать от импортера предоставления гарантии платежа от солидного банка. Открытый счет невыгоден экспортеру, так как обычно замедляет время расчета и соответственно замедляет оборот его оборотного капитала, вложенного в экспорт.

Расчеты по экспортным сделкам относятся к валютным операциям, в отношении которых действует специальное валютное законодательство. Поэтому в отношении экспортных сделок необходимо учитывать нормы валютного законодательства и положения нормативных актов в области валютного регулирования.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |