Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В соответствии с политикой компании по формированию финансового результат по группам видов страхования, операции по перестрахованию рассматриваются в следующем контексте:

– перестрахование в целях защиты портфеля;

– бизнес-перестрахования;

– финансовое перестрахование.

Такое деление перестрахования обуславливается разными задачами, решаемыми посредством перестрахования.

Перестрахование в целях защиты портфеля

Содержание данных операций заключается в передачи части риска по договорам страхования и сострахования.

Данная группа показателей дополняет формирование результата по виду и влияет на общую рентабельность вида страхования.

Финансовый результат по операциям перестрахования рассчитывается путем суммирования премии, полученной по входящему перестрахованию, комиссионного вознаграждения по договорам исходящего перестрахования, долей перестраховщиков в выплатах, изменение доли перестраховщиков в страховых резервах.

Бизнес-перестрахование

Данный вид операции связан с деятельностью, обеспечивающий поступление доходов по договорам входящего перестрахования. Он объединяет операции по входящему перестрахованию и ретроцессии. В управленческой отчетности выделяется в отдельное Направление бизнеса и имеет свой финансовый результат и рентабельность.

3.13. Перестрахование как метод обеспечения

финансовой устойчивости страховых операций

Перестрахование – это система экономических отношений, в соответствии с которой страховщик передает часть ответственности по принятым ранее на себя рискам другим страховщикам с целью защиты своего страхового портфеля от катастрофических выплат.

Функция перестрахования – распределение риска и ответственности среди большого количества страховых обществ страховом рынке. Перестрахование позволяет принимать на страхование риски, которые невозможно принять на страхование из-за чрезвычайно большого размера страховой суммы или исключительно высокой вероятности страхового события.

В перестрахование принимаются следующие виды рисков:

– космические риски – риски запусков космических аппаратов;

– риски техногенных и экологических катастроф;

– риски природных катастроф и массовых несчастных случаев, причиняющие чрезвычайно большой ущерб в результате одного страхового случая (кумуляция убытков) и др.

Экономическая сущность перестрахования состоит в участии перестраховщика на определенных условиях и за определенную плату в перераспределении застрахованного риска между прямым страховщиком и перестраховщиком и его участии в покрытии убытков которые обязан оплатить прямой страховщик в связи со страховыми случаями, наступившими по принятым на страхование рискам.

Значение перестрахования заключается в том, что оно:

– предоставляет дополнительные финансовые возможности для принятия прямым страховщиком рисков на страхование;

– перераспределяет риски между большим числом страховщиков;

– позволяет обеспечить сбалансированность результатов деятельности страховщика за каждый отчетный год;

– предоставляет условия для накопления активов прямым страховщиком;

– оказывает положительное влияние на улучшение показателей платежеспособности прямого страховщика;

Основные понятия в перестраховании

Перестраховочный риск – это риск, передаваемый в перестрахование; переданный перестрахователем перестраховщику, может риск подвергаться дальнейшей передаче в полном или частичном объеме (ретроцессии).

Цедирование – уступка кому-либо требований по обязательству другого лица, передача своих прав на что-либо.

Цедирование риска (перестраховочная цессия) – процесс, связанный с передачей риска.

Перестрахователь (reinsured), цедент – прямой страховщик, передающий определенную долю риска по заключенным договорам прямого страхования перестраховщику. Страховщик, заключающий договор с перестраховщиком, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования.

Перестраховщик (reinsure), цессионер – страховая организация, принявшая риск, становится кредитором в силу передачи ему права требования. Перестраховщик несет ответственность в полном объеме принятых на себя обязательств по перестрахованию при наступлении страхового случая.

Ретроцессия – перестрахование перестрахования, перестраховщик «перепродает» часть или все свое обязательство другому перестраховщику; переданный по договору перестраховочный риск называется ретроцесседированным риском. Перестраховщик, отдавший риск в перестрахование третьему лицу, называется ретроцедентом: перестраховщик, принявший ретроцедированный риск – ретроцессионером. Переданный перестраховочный интерес носит название алимента, а полученный перестраховочный интерес – контралимента. Принцип взаимного обмена интересами в перестраховочных отношениях означает, что алимент, переданный данным перестраховщиком другим контрагентам, должен быть приблизительно равен полученному контралименту.

Собственное удержание цедента – сумма, в пределах которой страховая компания оставляет (удерживает) на своей ответственности долю страхуемых рисков и передает в перестрахование суммы, превышающие этот уровень.

Правильное определение размера перестрахования имеет важное значение для каждой страховой компании. Если лимит собственного удержания установлен на заниженном уровне, то страховая компания будет вынуждена передавать в перестрахование лишнюю часть премии, которую могла бы сохранить при правильном определении лимита собственного уровня. Если лимит собственного удержания окажется слишком высоким, то финансовая устойчивость страховщика будет подорвана.

Эксцедент – это доля страховой суммы, которая превосходит собственное удержание.

Квота – это доля участия страховщика в перестраховании.

Лимит перестрахования (reinsurance limit) – максимальная сумма, в пределах которой могут возникнуть обязательства перестраховщика. Это понятие соответствует понятию страховой суммы в договорах прямого страхования.

Лимит ответственности – это предусмотренная договором предельная сумма страхового возмещения, которую обязуется при наступлении страхового случая выплатить страховщик.

Линия (line) – в договорах пропорционального перестрахования на основе эксцедента сумм линия означает минимальную величину собственного удержания страховщика в каждом риске, подлежащем перестрахованию. Количество линий, установленное кратно к размеру собственного удержания страховщика, определяет перестраховочную емкость, или лимит перестрахования по договору.

Бордеро премий (bordereau) – это информация о договорах страхования, подлежащих перестрахованию, страховым суммах по ним, страховой премии полученной, подлежащей уплате перестраховочной премии и перестраховочной комиссии, и другие показателях за квартал, испольуется в договорах пропорционального перестрахования.

Бордеро убытков – это информация о договорах страхования, по которым наступили убытки, дате убытка, причине убытка, размере убытка, доле, перестраховщика в убытке. Конкретная форма бордеро подлежит согласованию между страховщиком и перестраховщиком при заключении договора перестрахования.

Перестраховочная емкость (reinsurance сарасity) – оценка финансовой возможности перестраховщика или страховщика принять риск на перестрахование. В договоре перестрахования перестраховочная емкость означает максимальную сумму, в пределах которой перестраховщик будет обязан оплатить страховщику приходящиеся на era долю убытки. С макроэкономической точки зрения емкость отражает совокупные возможности перестраховочного рынка.

Перестраховочная премия (reinsurance premium) – премия по договору перестрахования, которая подлежит уплате цедентом перестраховщику (цессионеру) в за принятые обязательства по договору перестрахования.

В договоре пропорционального перестрахования перестраховочная премия рассчитывается как разница между брутто-перестраховочной премией, подлежащей уплате, и перестраховочной комиссией, которую перестраховщик уплачивает страховщику.

Перестраховочная комиссия (reinsurance commission) – сумма денежных средств (фиксированную или в процентах от брутто-перестраховочной премии), которую перестраховщик уплачивал страховщику для возмещения расходов последнего, связанных с заключением договоров прямого страхования.

Аквизиция – работа по привлечению новых договоров добровольного страхования (перестрахования).

Классификации в перестраховании

1. По типу рисков – традиционное и альтернативное.

Традиционное перестрахование – предоставляет классическую перестраховочную защиту в отношении отдельного или группы однородных рисков, основано на годовом сроке действия договора и фиксированной плате за перестрахование.

Альтернативное перестрахование – это финансовое перестрахование, т. е. отношения между страховщиком и перестраховщиком, связанные с перераспределением страховых и финансовых рисков, присущих страховой деятельности, на долгосрочной основе (более одного года). Основными формами альтернативного (финансового) перестрахования являются перестрахование на основе управляемого фонда, перестрахование портфеля убытков предшествующих лет и смешанное перестрахование.

2. По формам перестрахования – факультативное, облигаторное.

Факультативное перестрахование – добровольно заключаемая индивидуальная сделку, касающаяся чаще всего одного риска. Факультативное перестрахование используется при морском и воздушном страховании, выставках, перевозке ценных бумаг, а также при страховании чрезвычайных рисков – землетрясения, затопления, наводнения, бунта, войны.

Облигаторное перестрахование – обязательная форма перестрахования, при которой все страховщики, действующие в данной стране, обязаны в соответствии с законом передать в предписанной доле определенному перестраховщику (чаще государственному) все принимаемые на страхование риски. Договорное перестрахование отличается от факультативного тем, что отношения между перестрахователем и перестраховщиком носят обязательный (облигаторный) характер.

3. По видам – пропорциональное, непропорциональное.

Пропорциональное перестрахование – наиболее распространенный способ определения размеров обязательств сторон по договорам перестрахования. Обязательства сторон по договору перестрахования в части уплаты перестраховочной премии, определения доли участия перестраховщика в убытке определяются в пропорции, согласованной при заключении договора перестрахования. Пропорциональное перестрахование подразделяется на пропорциональное квотное перестрахование и перестрахование на основе эксцедента сумм.

Непропорциональное перестрахование чаще всего применяется по договорам страхования гражданской ответственности владельцев транспортных средств за ущерб, причиненный третьим лицам в результате ДТП. Непропорциональное перестрахование подразделяется непропорциональное перестрахование на основе эксцедента сумм и непропорциональное перестрахование на основе эксцедента убыточности.

Факультативное и облигаторное перестрахование

Факультативное перестрахование

Договор факультативного перестрахования – индивидуальная сделка по каждому отдельному риску. Перестрахователь имеет право предложить какой-либо риск в перестрахование, а перестраховщик – принять или отклонить это предложение и выдвинуть свои условия. Каждый риск рассматривается отдельно и по нему принимается решение.

В случае необходимости перестрахования прямой страховщик (цедент) сам решает, кому из перестраховщиков предложить риск в перестрахование, а перестраховщик (цессионер), проведя оценку риска, решает, принять ли часть риска, какую перестраховочную емкость (капитал) и на каких условиях предоставить. У цедента нет никаких обязательств к цессионерам, которым он предлагает риск, а цессионер не имеет никаких обязательств перед цедентом. Он может принять риск полностью или частично; может поставить встречное условие или вообще отказаться от риска.

Отрицательная сторона факультативного перестрахования заключается в том, что перестрахователь (цедент) должен передать часть риска до начала ответственности за этот риск. К моменту наступления страхового случая риск может оказаться или неперестрахованным, или перестрахованным частично, что не позволит перестрахователю полностью компенсировать потери сверх своих финансовых возможностей. Поэтому нормальной процедурой при заключении сделки является как можно более точное определение своих прав и обязанностей по контракту, оговаривая специальные пожелания и условия.

Факультативное перестрахование является весьма дорогим и требует много времени, поэтому его значение значительно ниже при сравнении его с облигаторным перестрахованием.

Область применения. Факультативное перестрахование очень распространено при страховании огневых рисков, страховании ответственности производств и гражданской ответственности, при страховании жизни, при транспортном, воздушном страховании, страховании технических установок.

Документация. Факультативное перестрахование осуществляется на основании заключения самостоятельного договора перестрахования, который должен содержать все необходимые условия, определяющие договоренности сторон.

Для того чтобы иметь возможность еще до принятия обязательств рассмотреть предлагаемые риски, перестраховщик получает от страховщика перестраховочный бланк (слип), в котором охарактеризованы наиболее важные данные и информация о риске, включая собственное удержание страховщика.

Перестраховщик может принять риск полностью или частично на основе определенной процентной ставки или фиксированной суммы, подтверждая свое согласие соответствующей утверждающей пометкой на дубликате бланка, который необходимо потом возвратить страховщику. Отсутствие ответа перестраховщика на слипе не подразумевает его молчаливого согласия на принятие риска. Перестраховщик имеет право потребовать более детальную информацию. Факультативный риск не считается перестрахованным, пока страховщик не получит подтверждение о приеме предложения от перестраховщика.

Срок действия договора. Перестрахование автоматически заканчивается после окончания действия страхового полиса. При изменениях в страховом полисе, условиях страхования и размерах премии, сделанных в течение действия договора страхования, необходимо получить согласие на них со стороны перестраховщика. Перестраховщик может и отказать в продлении перестрахования, гарантированного им ранее.

Принципы определения перестраховочных платежей часто совершенно иные, чем принципы, используемые при исчислении первоначальных страховых платежей. При заключении каждого договора перестрахования перестраховочные платежи взимаются индивидуально, независимо от суммы страховых платежей, полученных цедентом. Размер платежей за предоставленные гарантии в порядке факультативного перестрахования часто предоставляется с учетом ситуации, складывающейся на перестраховочном рынке.

Например, если предоставленный в перестрахование риск оценивается выше средней степени риска или спрос на данный тип риска на перестраховочном рынке является незначительным, то предложенный перестраховщиком уровень перестраховочных платежей, безусловно, будет выше, чем уровень первичных страховых платежей, полученных цедентом при заключении первоначального договора страхования. Если же предлагаемый риск относится к группе рисков, охотно принимаемых на перестраховочном рынке, т. е. пользующихся большим спросом, то уровень перестраховочных платежей может быть ниже уровня первичных страховых платежей.

Комиссионные, которые удерживает перестрахователь в свою пользу, передавая риск в перестрахование, могут составлять до 40% брутто-премии. Они предназначены на покрытие расходов по аквизиции страхования и его оформлению.

Облигаторное перестрахование

Договор облигаторного перестрахования – обязывает, с одной стороны, страховщика передать все конкретно определенные риски, с другой стороны, перестраховщика безакцептно принять в перестрахование согласованные риски. Договор вступает в действие, если страховая сумма долей этих рисков превышает заранее определенное собственное участие страховщика. Обычно в договорах перестрахования участвует несколько организаций, каждая из которых берет в перестрахование лишь небольшую часть предлагаемого эксцедента.

Договор облигаторного страхования наиболее выгоден для цедента, поскольку все заранее определенные риски автоматически получают покрытие у перестраховщика, т. е. облигаторное перестрахование охватывает весь или значительную часть страхового портфеля страховщика.

Прямой страховщик (цедент) обладает правом принимать риски по собственному усмотрению в рамках собственного согласованного с перестраховщиком андеррайтинга и условий страхования, определять страховую премию, принимать надлежащие меры в отношении управления договорами страхования, для которых должно быть осуществлено перестрахование, и урегулировать убытки в общих интересах страховщика и перестраховщика. Это означает, что во всех своих интересах цедент обязан соблюдать интересы перестраховщика как свои собственные. При нарушении этого правила перестраховщик имеет право не подчиниться решениям цедента.

Обслуживание договора облигаторного страхования обходится дешевле для обеих сторон по сравнению с договором факультативного перестрахования. В этой связи в практике международного перестраховочного рынка наиболее часто встречается форма договора облигаторного перестрахования.

Условия договора должны быть четко сформулированы. Цедент обязан передавать все риски, детально описанные в договоре, хотя по экономическим соображениям он имеет право выбирать риски по своему усмотрению, в конкретном случае установить премию, принять нужные административные меры в отношении перестрахованных полисов и определить размеры убытка так, как он считает необходимым в общих интересах с перестраховщиком.

Область применения. Договором облигаторного перестрахования обычно покрываются определенные риски на согласованной территории страхового покрытия. Например: все договоры страхования от несчастных случаев, заключенные на территории Российской Федерации, или договоры страхования имущества от огня и других стихийных бедствий, заключенные на территории Российской Федерации или договоры страхования всех имущественных интересов российских граждан и юридических лиц за рубежом.

Документация. Договоры облигаторного перестрахования заключаются, как правило, сроком на один год. Стороны облигаторного пропорционального договора перестрахования обычно устанавливают, что если за три месяца до окончания календарного года действия договора перестрахования стороны не направили друг другу предварительного уведомления о прекращении договора, то договор будет автоматически продлен на срок следующего календарно го года.

В договорах непропорционального перестрахования такая практика не применяется, и облигаторный договор на новый срок может быть продлен только после специальной согласия сторон.

Досрочное прекращение облигаторного договора перестрахования возможно только на условиях, специально предусмотренных договором. К числу таких условий относят: невозможность исполнения договора де-юре и де-факто; банкротства, ликвидации, или отзыва полномочий одной из сторон, политических форс-мажорных обстоятельств.

Взаиморасчеты. Перестраховочные платежи по договору облигаторного перестрахования всегда определяются в проценте от суммы страховых платежей, полученных страховщиком при заключении первичного договора страхования.

Смешанные формы перестрахования

Факультативно-облигаторная – это форма договора перестрахования, называемая договором «открытого покрытия». По договору факультативно-облигаторного перестрахования цеденту сам выбирает, в отношении каких рисков и в каком размере их следует передать перестраховщику. В свою очередь перестраховщик обязан принять цедированные доли рисков на заранее оговоренных условиях.

Для перестраховщика (цессионера) договор открытого покрытия контракт может быть весьма невыгодным, так как цедент, проведя антиселекцию рисков в своем страховом портфеле (отбор самых прибыльных рисков), может передать в перестрахование только самые небезопасные риски. Поэтому такие договоры заключаются с цедентами, которые пользуются абсолютным доверием полным доверием, на основании многолетней практики их взаимного сотрудничества.

В отличие от стандартного факультативного перестрахования перестраховщик не может отказаться от принятия рисков, но он получает более широкий сбалансированный портфель в связи с получением индивидуальных рисков от случая к случаю и готов заплатить больший размер перестраховочной комиссии.

Для собственной защиты перестраховщик должен внимательно изучить слип или бордеро, присланные ему и тщательно выбрать себе цедентов, обращая внимание на показатели их деловой активности, а также быстро и точно проверить развитие отдельных договоров.

Перестраховочные платежи по договорам открытого покрытия определяются на индивидуальной основе по соглашению сторон или пропорционально страховым платежам, полученным при заключении первичного договора страхования.

В силу неразвитости страхового рынка в России преобладает факультативное перестрахование, а за рубежом, в силу его развитости – облигаторное.

Облигаторно-факультативное перестрахование – является обязательным для цедента и необходимым для цессионера. Такое перестрахование наиболее часто происходит между головной компанией и филиалами, при этом цессионер выбирает себе самые выгодные риски, так как это дает возможность контролировать политику цедента. Эта форма является наименее нежелательной для самостоятельных страховых компаний.

3.14. Методика установления величины перестраховочной премии, перестраховочной комиссии, тантьемы, бордеро в перестраховании

Перестраховочная премия

Перестраховочная премия – это премия, передаваемая перестраховщику перестрахователем в качестве платы за предоставляемое перестраховочное покрытие. Пена пропорционального перестраховочного покрытия рассчитывается как процент от оригинальной страховой премии, соответствующий доле ответственности перестраховщика, за вычетом перестраховочной комиссии. Величина перестраховочной премии зависит от того, какая часть оригинальной премии будет принята в расчет.

В транспортном страховании, например, премия перестраховщика определяется на основе оригинальной премии за вычетом стоимости брокерских услуг и агентских комиссионных. Эта методика, основанная на английском обычае, лишает перестраховщика возможности судить о соразмерности выплачиваемой премии с риском, а также проверять уровень расходов, в которые цессионер еще должен внести свою долю.

Оригинальная премия по страхованию жизни включает в себя нетто-премию для покрытия риска смерти, текущие расходы, а также стоимость оформления полиса, которая намного выше, чем в других отраслях, и обычно амортизируется в течение срока действия полиса. Кроме того, в состав страховой премии может входить накопительная часть, предназначенная для создания резерва выплат на случай дожития.

При перестраховании договоров страхования жизни перестраховщик часто получает премию, основанную на оригинальной премии только по страхованию на случай смерти. При этом ему выплачивается перестраховочная премия, отличающаяся от оригинальной премии и, как правило, рассчитанная на основе таблицы смертности, которую страховщики используют для определения риска смерти.

Перестраховщик покрывает часть риска по условиям полиса, соответствующую его доле в первоначальном риске: страховая сумма минус накопленный резерв для соответствующего полиса. Такой вид перестрахования называется перестрахованием на базе риска. При этом перестраховочная премия изменяется в соответствии с длительностью страхования и увеличивающимся возрастом страхователя по мере продолжения действия полиса.

Перестраховочная комиссия

Перестраховочная комиссия представляет собой плату перестраховщика страховщику за предоставление ему бизнеса, основной функцией которой является возврат страховщику части понесенных им расходов на ведение дела. Перестраховочная комиссия бывает двух видов:

– фиксированная комиссия;

– скользящая шкала комиссии.

При фиксированной комиссии цедент получает определенный процент. Этот процент устанавливается по договоренности между сторонами и может варьироваться в зависимости от цедента и страны его пребывания, а также от качества передаваемого риска. Размер комиссии всегда зависит от расходов страховщика и колеблется от 15 до 30%.

Скользящая шкала комиссии выполняет те же функции, что и фиксированная комиссия, но ее размер колеблется в зависимости от уровня убыточности. Начиная с базисного уровня, она постепенно увеличивается по мере снижения уровня убытков, при этом не принимается во внимание развитие убыточности в предыдущие периоды. Как правило, базисный уровень соответствует ставкам фиксированной комиссии.

Перестраховочная комиссия очень редко рассчитывается исходя из долей перестраховщика во всех оригинальных расходах, так как это было бы возможно лишь при детальной классификации и анализе расходов в зависимости от различных видов риска. Принято считать, что расходы, входящие в комиссию, включают заработную плату служащим за исключением тех, которые работают в отделах по рассмотрению исков и претензий. Уровень перестраховочной комиссии зависит от вида страхования. Так, при перестраховании жизни цессионер платит цеденту перестраховочную комиссию за привлечение страхователя. Так как расходы при страховании жизни значительно выше, чем в других отраслях, перестраховщик вносит существенный вклад в финансирование страхования жизни.

В обычной практике при определении размеров комиссионных рассматриваются не только оригинальные расходы, понесенные перестрахователем, но также ожидаемый размер убытков и прибыли, указанный в договоре, и ситуация на рынке. Когда на участие в перестраховочном договоре претендуют несколько перестраховочных компаний, решение чаше зависит от размеров комиссии, предлагаемой передающему страховщику. Следовательно, перестраховочная комиссия – один из существенных факторов, определяющих стоимость перестрахования. Перестраховочная комиссия может превысить оригинальные расходы, фактически выплачиваемые страховщиком за перестраховочную долю, и используется страховщиком для уменьшения расходов на собственное удержание. В то же время бывают случаи, когда перестраховщик предлагает комиссию, не покрывающую полностью расходы цедента. Это возможно в случае, когда тарифные ставки настолько малы, что перестраховщик ожидает прибыль только в случае более низкой комиссии или если цедент в новой отрасли страхования сам хочет финансировать свои начальные расходы.

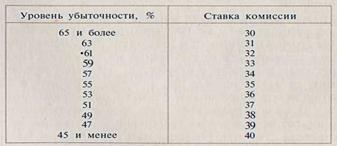

При использовании скользящей шкалы комиссии в качестве базы берут уровень убыточности, определяемый как отношение произошедших убытков к заработанной премии. Применяя данный метод, лимитируется минимальный и максимальный размер комиссии. Начиная с базисного уровня комиссионных, их размер увеличивается по мере снижения уровня убыточности. Расчеты производятся по одному году, а потери предыдущих лет не учитываются. Например, можно применить следующую схему (табл. 9).

Таблица 9

Пример скользящей шкалы ставок комиссии по договорам перестрахования

Применяя скользящую шкалу, цедент имеет право на наименьший размер комиссионных в 30%, независимо от результатов бизнеса. Скользящая шкала комиссии дает тот же результат при уровне убыточности между 65 и 45%, как и применение фиксированной комиссии 30% и тантьемы 50% при условии, что расходы перестраховщика на управление составляют 5% и 1 уровень убыточности не опускается ниже 45%.

Тантьема

В некоторых договорах пропорционального перестрахования предусматривается тантьема, т. е. комиссия с прибыли. Она является своего рода вознаграждением страховщика за хорошую андеррайтерскую политику. Тантьема служит для уменьшения расходов цедента и увеличения его нетто-прибыли. Обычно комиссии бывает недостаточно для полного покрытия расходов страховщика, а тантьема предоставляет ему возможность компенсировать свои расходы полностью.

Тантьема рассчитывается по итогам календарного года путем сопоставления доходов и расходов. При этом к доходам относятся:

– уплаченная за отчетный период премия;

– резерв незаработанной премии на начало отчетного периода;

– резерв заявленных, но неурегулированных убытков на начало отчетного периода.

При определении расходов учитываются:

– перестраховочная комиссия;

– убытки, оплаченные в отчетном периоде;

– резерв незаработанной премии на конец отчетного периода;

– резерв заявленных, но неурегулированных убытков на конец отчетного периода;

– расходы на ведение дела (в %).

Тантьема устанавливается в определенном проценте от рассчитанной таким образом прибыли перестраховщика, ее размер колеблется в пределах 10–20%. При применении скользящей шкалы комиссии тантьема, как правило, не используется, так как в этом случае убытки перестраховщика уже принимаются во внимание. При факультативном перестраховании тантьема практически не встречается, в основном она используется при пропорциональном облигаторном перестраховании.

Убытки

Убытки составляют наибольшую часть всех расходов перестраховщика. Под убытками понимают выплаты, произведенные цессионером цеденту и непосредственно относящиеся к компенсациям, выплаченным цедентом страхователю. Предпосылкой для этого является тот факт, что оригинальные убытки затрагивают риски, покрываемые договором перестрахования.

Наряду с оплаченными убытками необходимо также принимать во внимание зарезервированные убытки. Если убытки еще не урегулированы, но цедент их предвидит и считает, что они потребуют компенсации в будущем, они указываются как резервы убытков. Хотя перестраховщик уведомляется о таких резервах убытков по его доле, они еще не влекут за собой расходов на данной стадии.

Кассовый убыток – условие в договоре перестрахования, в соответствии с которым убытки, превышающие оговоренную сумму, должны быть немедленно оплачены перестраховщиком в течение определенного периода времени.

3.15. Взаимные расчёты в пропорциональном (эксцедентном, квотном, квотно-эксцедентном) и непропорциональном перестраховании

(перестраховании эксцедента убытка, эксцедента убыточности (stop loss))

3.15.1. Пропорциональное перестрахование: квотное и на базе эксцедента сумм

При пропорциональном перестраховании обязательства сторон по договору перестрахования в части уплаты перестраховочной премии, определения доли участия перестраховщика в убытке определяются в пропорции (процентах), согласованной при заключении договора перестрахования.

В пропорциональном перестраховании выделяют два подвида – квотное перестрахование и перестрахование на основе эксцедента сумм.

При квотном перестраховании стороны договора определяют долю участия перестраховщика во всех рисках, передаваемых в перестрахование, независимо от размера страховой суммы по договору прямого страхования, при этом, стороны устанавливают лимит перестрахования, в пределах которого применяется пропорциональное деление риска между страховщиком и перестраховщиком.

Пример. Если установлено, что в пределах лимита перестрахования в размере 2,0 млн. руб. доля участия перестраховщика составляет 30%, то это означает, что в пределах согласованного лимита доля участия перестраховщика в риске, страховая сумма по которому установлена в размере 1,5 млн. руб., будет определена в размере 450,0 руб., что отражает величину перестраховочной емкости, предоставленной перестраховщиком для перестрахования данного риска. При этом 70% риска в настоящем примере остается на собственном удержании страховщика. В перестраховании в таком случае говорят, что обязательства сторон распределены как 70 : 30.

При расчете размера перестраховочной премии премия, полученная по договору прямого страхования, умножается на установленную в договоре долю участия перестраховщика в риске. Например, если страховая премия по договору прямого страхования составила 15,0 тыс. руб., то перестраховочная премия составит 4,5 тыс. руб. Размер перестраховочной премии подлежит уменьшению на величину (процент) перестраховочной комиссии, если это предусмотрено договором перестрахования.

При наступлении убытка обязательства по выплате также будут распределены между сторонами договором перестрахования пропорционально, в соответствии с долями, установленными в договоре перестрахования.

Например, если в приведенном выше примере убыток по договору страхования составит 1,0 млн. руб., то доля страховщика в убытке составит 700,0 тыс. руб., а доля перестраховщика – 300,0 тыс. руб.

При пропорциональном перестраховании на основе эксцедента сумм, прежде чем определить пропорцию, в которой распределяются обязательства по договору перестрахования, стороны должны согласовать размер линии, отражающей собственное удержание страховщика.

Например, линия установлена в размере 500,0 тыс. рублей. При определении перестраховочной емкости по договору стороны определяют, какое количество линий составляет лимит перестрахования. Если, в нашем примере, стороны согласовали перестраховочную емкость в 10 линий, то лимит перестрахования будет определен в размере 5,5 млн. руб. Соответственно пропорция, в которой подлежат распределению обязательства между сторонами, составляет 9 : 91. Перестраховщик должен получить 91% страховой премии по договорам прямого страхования, которые подлежат перестрахованию, а страховщик имеет право получить 91% стоимости убытка, который может произойти по таким договорам страхования.

В случае, если размер страховой суммы по договору страхования меньше, чем согласованный лимит, но выше размера собственного удержания, стороны определяют, в какой пропорции обязательства по этому риску должны быть распределены между сторонами.

Договор эксцедентного перестрахования имеет ряд отличий от договора квотного перестрахования. Эксцедентное перестрахование может привести к полному выравниванию той части страхового портфеля, которая осталась в качестве собственного участия цедента в покрытии риска. Приступая к заключению договора эксцедентного перестрахования, стороны определяют размер максимального собственного участия страховщика в покрытии определенных групп риска. Для этого прибегают к анализу статистических данных и проведению актуарных расчетов. Максимум собственного участия страховщика называется эксцедентом.

Превышение страховых сумм за установленный уровень (линию) собственного участия страховщика в покрытии риска передается в перестрахование одному или нескольким перестраховщикам. Данное превышение страховых сумм риска, переданных в перестрахование, называется достоянием эксцедента.

Договор эксцедентного перестрахования определяет максимальный уровень в каждой группе рисков, который перестраховщик обязан принять в покрытие. Максимум участия перестраховщика в покрытии риска называется кратностью собственного участия цедента. Если, например, максимум участия перестраховщика равен 9 долям собственного участия цедента, то, выражаясь языком страховой терминологии, договор перестрахования предусматривает покрытие 9 долей (линий), или 9 перестраховочных максимумов.

При заключении договора эксцедентного перестрахования исключаются любые риски, страховая сумма которых меньше или равна установленному для данного портфеля количеству долей собственного участия страховщика. И наоборот, риски, страховая сумма которых превышает собственное участие страховщика, считаются перестрахованными. Процент перестраховки будет тем больше, чем выше страховая сумма для данного риска.

3.15.2. Непропорциональное перестрахование:

договоры эксцедента убытка, эксцедента убыточности

В практике непропорционального перестрахования не применяется принцип участия перестраховщика в платежах и выплатах страхового возмещения исходя из процента перестрахования. При непропорциональном перестраховании интересы сторон могут приобрести противоречивый характер, потому что достижение дополнительных финансовых результатов цедентом не сопровождается аналогичными результатами перестраховщика, более того, перестраховщик может понести убытки.

Побудительным мотивом к развитию непропорционального перестрахования со стороны цедента было стремление дать определенные гарантии всем имеющимся финансовым интересам, которые подвержены малому количеству исключительно крупных убытков или, наоборот, большому количеству исключительно мелких убытков. С учетом этих потребностей получили развитие два типа непропорционального перестрахования:

– перестрахование превышения убытков (эксцедента убытков);

– перестрахование превышения убыточного страхования по рискам определенного вида (эксцедента убыточности).

Расчеты между сторонами договора охватывают окончательные финансовые результаты цедента, а не отдельные договоры страхования и убытки, как это имеет место при заключении договоров пропорционального перестрахования.

Непропорциональное перестрахование на основе эксцедента убытка (excess of loss) может быть подразделено по видам перестраховочного покрытия: каждого отдельного риска («по риску») или на случай кумуляции и убытков, возникших в результате одного события («по событию»). При непропорциальнальном перестраховании страховщик устанавливает определенную сумму – приоритет, в пределах которого он полностью оплачивает наступившие убытки. Убытки по договорам прямого страхования, превышающие приоритет, в пределах лимита перестрахования будут компенсированы перестраховщиком.

Например, если приоритет страховщика установлен в размере 2,0 млн. руб., а лимит перестрахования а размере 5,0 млн. руб., то при наступлении убытка, размер которого составляет 1,9 млн. рублей, обязательства перестраховщика осуществить выплату не возникнет. Однако если в этом же примере убыток по договору прямого страхования составит 5,5 млн. руб., то перестраховщик обязан выплатить страховщику 3,5 млн. руб.

Для облигаторных договоров непропорционального перестрахования, помимо установления приоритета и лимита перестрахования, характерно предоставление возможности восстановления перестраховочной емкости и числа таких возможных восстановлений.

Например, лимит перестрахования установлен в сумме 5,0 млн. руб., а число восстановлений два, – причем одно бесплатно для страховщика, а второе – за установленную в договоре величину минимальной депозитной премии. Если число совокупных убытков, оплаченных перестраховщиком в период действия договора перестрахования, превысит 5,0 млн. руб., страховщику будет предоставлено бесплатное восстановление перестраховочного лимита. Если в дальнейшем убытки превысят 10,0 млн. руб., то восстановление перестраховочного лимита может быть предоставлено только при условии уплаты депозитной премии. В том случае, если убытки превысят 15,0 млн. руб., то на сумму превышения страховщик должен согласовать с перестраховщиком или предоставление дополнительного восстановления перестраховочной емкости, или оплатить их самостоятельно.

Перестрахование на основе эксцедента убыточности (stop-loss) – предоставляет страховщику перестраховочное покрытие на случай увеличения показателя убыточности страховых операций по определенному виду страхования.

В таких договорах перестраховщик обязуется компенсировать убытки, превышающие приоритет, выраженный в проценте от заработанной или полученной страховщиком страховой премии за год. При этом не имеет значения, произошло такое превышение за счет кумуляции убытков в результате одного события или как следствие нескольких крупных убытков.

Например, стороны установили, что приоритет страховщика составит 93% для страхования автотранспортных средств (каско), а доля перестраховщика – 12%. Это означает, что в том случае, если показатель комбинированной убыточности прямого страховщика составит 98%, то 5% превышения убыточности должны быть компенсированы перестраховщиком в сумме, которая определяется умножением процента превышения на величину полученной страховщиком страховой премии по этому виду страхования. В том случае, если, как в нашем примере, показатель комбинированной убыточности страховщика составит 108%, то перестраховщик обязан компенсировать приходящиеся на его долю 12%, а 3% сверх 105%, представляющих сумму приоритета и доли участия перестраховщика, вновь останутся на собственном удержании страховщика.

[1] Генгрузы – термин внешнеторговых операций – включает грузы, упакованные в стандартную, общепринятую тару, не требующие особых условий перевозки.

[2] Роль экспедитора в настоящее время возрастает в связи с необходимостью координирования большого числа операций, связанных с транспортировкой груза: доставки груза к железнодорожной станции, погрузки/разгрузки, обработки грузов в порту, оформления документов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |