Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таким образом, страховщик использует привлеченные средства на началах не только возвратности, но и прибыльности. А застрахованный вправе рассчитывать на определенную часть дохода от инвестиций, который получит страховщик. Это достигается за счет того, что страховой взнос заранее занижается на сумму предполагаемого инвестиционного дохода. Процентное отношение полученного дохода к первоначальной сумме называется процентной ставкой и обозначается символом i. В страховании процентную ставку называют нормой доходности.

Показа+ i)n, где n обозначает период накопления дохода, называется процентным множителем. Он учитывает сложные проценты, когда в конце определенного периода времени доход присоединяется к первоначальной сумме, а в следующем периоде проценты начисляются на сумму с присоединенным доходом. Обычно значения чисел (1 + i)n рассчитываются заранее и помещаются в специальные таблицы.

Множитель, обратный процентному, носит название «дисконтирующий множитель» (от англ. discount – понижать). Он позволяет снизить размер страховой премии на сумму ожидаемого дохода от инвестиций.

Дисконтирующий множитель обозначается символом и исчисляется по формуле

.

.

Дисконтирующие множители, так же как и процентные множители, исчисляются заранее и помещаются в таблицы.

Дисконтирующий множитель позволяет узнать, сколько надо внести сегодня, чтобы через определенное число лет при той или иной норме доходности получить нужную нам сумму, т. е. позволяет определить современную стоимость денежной суммы. Арифметически эти суммы не равны, но они эквивалентны, т. е. равнозначны, равны во времени. В литературе по математике в отличие от страховой литературы вместо термина «современная стоимость» применяют термин «приведенная стоимость».

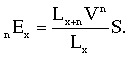

Страховая современная стоимость учитывает не только будущий инвестиционный доход, но и ожидаемую смертность среди застрахованных на протяжении срока страхования.

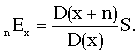

Формулу для исчисления единовременной нетто-ставки по страхованию на дожитие, которая обозначается символом nEx, можно записать так:

Страховой фонд для выплат по случаям смерти застрахованных. Для расчета нетто-ставки используется та же логика рассуждений, но во внимание принимаются застрахованные, не дожившие до конца срока страхования.

Формула для исчисления единовременной нетто-ставки по временному страхованию на случай смерти в общем виде будет выглядеть следующим образом:

.

.

Есть понятия «пожизненного» страхования на случай смерти, когда выплаты страховой суммы производятся в конце жизни застрахованного, и «временного», когда страховщик несет ответственность в течение определенного срока. Здесь рассматривается временное страхование. Таким образом, в основу построения страхового фонда заложен принцип нуля – сначала с помощью теории вероятностей исчисляется, какое количество выплат предстоит. И деньги в страховой фонд собираются из расчета именно такого количества выплат. Затем взнос еще и уменьшается на сумму ожидаемого дохода от инвестиций.

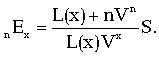

Коммутационные числа. Выше рассмотрена логика построения страхового фонда и расчета единовременных нетто-ставок по страхованию на дожитие и на случай смерти и выведены логические формулы для расчетов. Как видно из приведенных примеров, расчеты, основанные непосредственно на таблицах смертности и дисконтирующих множителей, громоздки и трудоемки. Особенно наглядно это видно при расчетах тарифов по страхованию на случай смерти. Для упрощения работы применяются коммутационные числа. Это технические показатели, не имеющие логического смысла. Они лишь определенным образом связывают между собой показатели таблиц смертности и дисконтирующих множителей (англ. commutation – связь). Коммутационные числа рассчитываются заранее и сводятся в таблицы.

При помощи определенных математических преобразований логические формулы превращены в более пригодные для работы, т. е. рабочие, формулы, выраженные в коммутационных числах.

Рассмотрим, как можно логические формулы превратить в рабочие.

Показатели L(x), умноженные на V в степени, равной возрасту, обозначаются через D(x):

D(x) = L(x) * Vx.

Следовательно,

В результате в числителе вместо двух показателей остался один. Это рабочая формула для расчета единовременной нетто-ставки по страхованию на дожитие.

Кроме D(x) существует еще несколько коммутационных чисел:

N(x) = D(x) +D(x + 1) + D(x + 2) +...+ D(w-1) + D(w),

C(x) = D(x)Vx+1,

M(x) = C(x) + C(x + 1) + C(x + 2) +...+ C(w - 1) + C(w),

R(x) = M(x) +M(x + 1) + M(x + 2) +...+ M(w - 1) + M(w),

при помощи которых громоздкие логические формулы превращаются в компактные рабочие. Они выводятся по тому же принципу, что и для получения чисел D(x).

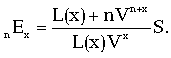

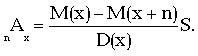

Формула для исчисления единовременной нетто-ставки по временному страхованию на случай смерти, выраженная в коммутационных числах, выглядит следующим образом:

Здесь перевод обозначений логической формулы в коммутационные числа гораздо более эффективен: вместо целого ряда слагаемых, который может быть очень и очень длинным, да еще с перемножением показателей каждого из слагаемых мы имеем в числителе всего лишь два показателя.

Тарифная ставка по страхованию на случай утраты трудоспособности рассчитывается по методике, аналогичной видам страхования, кроме страхования жизни, так как этот вид страховой защиты имеет сходные закономерности наступления страховых случаев.

Нетто-ставка по смешанному страхованию жизни состоит из трех частей: нетто-ставки на дожитие, нетто-ставки на случай смерти и нетто-ставки на утрату трудоспособности. У каждой из них четкая задача - создать свой страховой фонд.

Страховой фонд в целом по смешанному страхованию жизни складывается из множества мелких фондов: фонды по каждому из видов страховой ответственности образуются из объединения фондов для каждого вступительного возраста, каждый фонд по возрасту, в свою очередь, состоит из нескольких фондов по срокам страхования. Каждая первоначальная частичка страхового фонда создается своей тарифной ставкой. На поверхности явлений этот процесс незаметен, поскольку все частички сливаются в единый страховой фонд, формально он не расчленен. Но на самом деле выплаты по договорам производятся именно и только за счет предназначенной для этого частички. И внутри каждой первоначальной частички страхового фонда средства перераспределяются к тем, с кем произошло страховое событие, от тех, с кем страховое событие не произошло.

Часто сберегательная сторона смешанного страхования жизни отождествляется со вкладами в банковские депозиты. При выплате по дожитию расходуется страховой фонд по дожитию. При этом средства не доживших до окончания срока страхования, перераспределившись, выплачиваются тем, кто дожил. В случае же смерти застрахованного расходуется фонд по страхованию на случай смерти. Средства доживших, сконцентрированные в этом фонде, используются для выплат по случаям смерти. При банковских операциях в отличие от страхования жизни не происходит и не может происходить внутреннего перераспределения средств между вкладчиками. Вкладчики между собой ничем не связаны. В страховании же каждая первоначальная частичка страхового фонда создается совокупностью лиц одного и того же возраста, заключивших договоры на одинаковые сроки и связанных между собой необходимостью перераспределения средств.

Брутто-ставка. Нетто-ставка обеспечивает равенство финансовых обязательств страховщика и страхователя, аккумулируя средства для выплаты страховых сумм. Но ведь страховщик еще несет расходы, связанные с ведением операций: административно-хозяйственные расходы, расходы на оплату труда за размещение страховых полисов.

Расходы на ведение дела обеспечиваются за счет нагрузки, которая присоединяется к нетто-ставке. Полная тарифная ставка представляет собой брутто-ставку.

Размеры нетто-ставки складываются объективно. Необходимые для их исчисления показатели - внешние по отношению к страховой компании. Размеры же нагрузки во многом зависят от умелой организации работы страховой компании. В тарифные ставки нагрузка включается в определенном проценте, исчисленном на основе итоговых и прогнозируемых составных частей расходов на ведение дела.

Формула расчета брутто-ставки универсальна и применяется во всех видах страхования.

2.2. Виды надбавок к базовому страховому тарифу

в имущественном страховании

При помощи системы надбавок и скидок страховщики определяют ставку премии, базирующуюся на индивидуальных условиях риска.

Надбавки применяются при следующих обстоятельствах:

– наличие источников тепла в производственных помещениях или помещениях, не разделенных огнеупорным материалом;

– наличие упаковочного материала в количестве большем, чем обычная дневная потребность данного вида производства, расположенного на территории объекта страхования;

– страховая сумма за оборудование и товары превышает определенное установленное значение внутри одного комплекса;

– под крышей открыто хранятся сгораемые строительные материалы;

– под перекрытиями открыто хранятся сгораемые строительные материалы;

– имеются в наличии неблагоприятные рисковые условия, такие как отсутствие специального персонала или автоматической системы пожаротушения, недостатки в строительной конструкции, здания с мягкой (гибкой) кровлей, необычные опасности в непосредственной близости, случаи ущерба за последние пять лет и т. п.

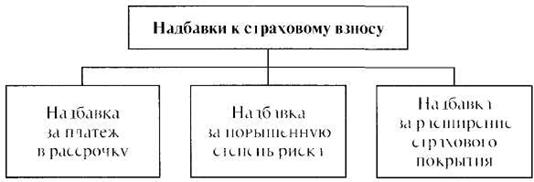

Надбавки к страховым премиям используются при следующих условиях (рис.2):

Рис. 2. Основные надбавки к страховому тарифу

Надбавка за платеж в рассрочку

Периодом страхования обычно считается отрезок времени, равный одному году. Договором страхования может быть установлено, что уплата премии производится в один или несколько сроков. Однако в любом случае независимо от того, производится ли платеж единоразово или по частям, уплата премии всегда является предварительной, т. e. осуществляется до начала соответствующего периода страхования.

Разовая годовая премия подлежит уплате сразу же после заключения договора страхования. Однако страхователю предоставляется возможность уплаты взноса и по частям. В этом случае для страховой компании возникают дополнительные затpaты. Во-первых, увеличиваются административные расходы, а во-вторых, страховщик теряет процент, который он мог бы получить на сумму страхового взноса за время рассрочки платежа.

Для упрощения процесса инкассирования страховых взносов страховые компании работают со шкалой твердых надбавок за рассрочку платежа, дифференцированных по срокам платежа. С точки зрения затрат при больших суммах страховых взносов единые надбавки оказываются завышенными, а при небольших суммах - заниженными. Поэтому некоторые страховые компании отказываются от надбавок за рассрочку платежа при больших суммах страховых взносов.

В страховании домашнего имущества обычно применяются следующие надбавки за рассрочку платежа годового взноса. Эти же надбавки применяются во всех видах имущественного страхования, страховании ответственности, от несчастных случаев, автомобильном страховании.

Способ платежа | Надбавка, % |

Раз в полгода | 3 |

Ежеквартально | 5 |

Ежемесячно | 5 |

При взимании страховых взносов методом прямого дебетования расчетного счета страхователя большинство страховых компаний разрешают и ежемесячную форму оплаты. При этом обычно устанавливается минимальный размер платежа, например, 15 евро. Если сумма платежа оказывается меньше, то страховщик предлагает изменить форму оплаты. Некоторые страховые компании при помесячной форме оплаты страховых взносов устанавливают еще более высокую надбавку в размере 6–7%.

В страховании жизни применяется другая шкала надбавок за рассрочку платежа страховых взносов:

– при платежах один раз в полгода – 2%;

– ежеквартальных – 5%;

– ежемесячных – 5%.

Согласно вышеупомянутому Положению об обязательном указании конечной цены на товары и услуги надбавки за рассрочку платежа относятся к «прочим элементам цены» и поэтому обязательно должны быть указаны в предложениях страховых компаний.

При уплате страховых взносов в рассрочку еще не внесенные части премии считаются отсроченным платежом. Они подлежат немедленной уплате в случае несоблюдения страхователем сроков платежа.

На практике суммы платежей, уплачиваемых в рассрочку, определяются в основном с использованием коэффициентов перерасчета:

– платежи один раз в полгода – надбавка 3%

103 % = 1,03 : 2 = 0,5150

– поквартальная форма оплаты – надбавка 5%

1,05 : 4 = 0,2625

– помесячная форма оплаты – надбавка 5%

1,05 : 12 = 0,0875.

Следует отметить, что надбавка за платеж в рассрочку рассчитывается с величины тарифной ставки с учетом всех скидок и надбавок, но до прибавления суммы сборов и налом на операции страхования.

Надбавка за повышенную степень риска

Как отмечалось, страховой тариф в рисковых видах страхования состоит из нетто ставки и нагрузки. Нетто-ставка является основ ной частью тарифа и oтpaжает меру риска страховщика. Для того чтобы обезопасить себя от разорения и создать страховой фонд, достаточный для осуществления выплат по страховым случаям, страховые компании должны учитывать индивидуальные особенности страхуемых объектов, имеющих различную степень риска. Эти особенности учитываются путем использования системы скидок и надбавок к базовому страховому тарифу, рассчитанному для определенной категории страхуемых объектов.

В страховании домашнего имущества используются, в частности, следующие надбавки к страховому тарифу за повышенную степень риска

– если квартира пустует более 60 дней, взимается надбавка в размере 1% за каждый месяц страхования, причем неполный месяц оплачивался как полный,

– если в самом застрахованном объекте или в непосредственной близости от него находятся пожароопасные предприятия,

– если страхуемый объект относится к III или IV классу постройки (ВАК III IV) (1) и отсутствует специальная тарифная ставка для этого класса зданий.

Надбавка за расширение страхового покрытия

В договоре страхования стороны могут согласовать расширение стандартного страхового покрытия за счет включения в него дополнительных рисков и объектов страхования. Также может быть установлена более высокая граница страхового возмещения. В страховании домашнего имущества подобное увеличение ответственности страховщика оформляется, как правило, в виде включения в договор соответствующих оговорок. Обычно оно сопровождается взиманием надбавок к страховому тарифу.

В договор страхования домашнего имущества могут быть включены, в частности, следующие оговорки:

– о страховании велосипедов от кражи;

– о страховании повреждений электрических приборов из-за перенапряжения в сети, возникшего в результате удара молнии;

– о возмещении ущербов от повреждения водой, вытекшей из аквариумов;

– об увеличении размеров страхового возмещения в страховании домашнего имущества за пределами территории страхования;

– об увеличении размеров страхового возмещения в страховании ценных вещей;

– о страховании содержимого, депонированного страхователем в индивидуальных сейфах кредитных учреждений;

– о расширении страхования против рисков стихийных бедствий.

Надбавки к страховому тарифу на покрытие расходов страховщика могут быть оправданны при небольших страховых суммах и низких страховых взносах, так как включенная в страховой тариф нагрузка часто не покрывает фактических расходов на ведение дела.

В страховании домашнего имущества не применяются надбавки к страховому тарифу на покрытие расходов страховщика. Обычно устанавливаются минимальные суммы, идущие на эти цели, которые должен уплатить страхователь. Например, на покрытие расходов на ведение дела с каждого страхового полиса взимается сумма в 40,00 ден. ед.

Надбавки устанавливаются в тысячных долях от страховой суммы или в процентах от страхового тарифа в денежных единицах.

Правило. Надбавки, выраженные в промилле от страховой суммы, прибавляются к базисной тарифной ставке. Расчет надбавок к базисному страховому тарифу, выраженных в процентах, производится последовательно.

Надбавка за рассрочку платежа рассчитывается на основе фактического страхового тарифа, т. е. после учета остальных скидок и надбавок. Напротив, не зависящие друг от друга надбавки к страховому тарифу (в %), например надбавки за принятие дополнительных рисков на страхование, рассчитываются на базе исходного страхового тарифа, а потом суммируются.

Различия в порядке осуществления расчетов надбавок к страхoвому тарифу нередко приводят к существенным трудностям на практике. Поэтому многие страховые компании идут по пути сокращения числа надбавок и выражения их в промилле от страховой суммы.

2.3. Виды скидок со страховых взносов

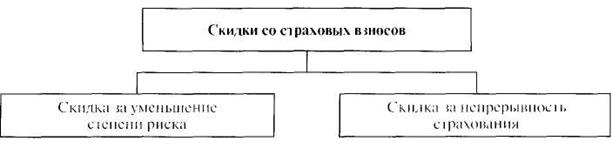

Рис.3. Виды скидок со страховых взносов

На рис.3 представлены основные виды скидок со страховых взносов.

Скидка за уменьшение степени риска

Этот вид скидок взимается в страховании домашнего имущества в случаях снижения степени риска или принятия страхователем специальных мер безопасности, например:

– установки в доме специальной сигнализации. При этом величина надбавки за увеличение максимального объема страхового возмещения снижается на 25–50%;

– установки противовзломного оборудования;

– участия страхователя в ущербе. Например, при франшизе в размере 250,00 евро по каждому страховому событию предоставляется скидка 15%.

Скидка за непрерывность страхования

Если договор заключается сроком на пять лет, то страховщик предоставляет страхователю скидку, например, в размере 10%. Возможность предоставления скидки обусловлена тем, что в случае заключения договора на длительный срок относительно высокие первоначальные затраты страховщика на обработку страхового заявления, уплату комиссионного вознаграждения и т. п. распределяются на весь срок действия договора.

Кроме того, по договорам, заключаемым па длительный срок, со временем наблюдается выравнивание рисков, поэтому страховщику требуется в целом меньший страховой фонд, что, в свою очередь, дает возможность предоставлять скидки со страховых взносов. Такого рода скидки можно рассматривать в определенной мере и как скидки за снижение степени риска.

Некоторые страховые компании предоставляют специальные скидки молодым людям в возрасте до 25 лет. Их размер обычно колеблется от 25 до 30%. Этот вид скидок скорее предоставляется из соображений формирования долгосрочной политики сбыта, чем по каким-либо иным причинам.

Скидки со страхового взноса в процентах

Если со страхового взноса предоставляется несколько скидок, каждая из которых выражена в процентах, то их номинальные значения последовательно вычитаются из суммы страхового взноса.

В страховании домашнего имущества скидки редко указываются в промилле. В этом случае скидки вычитаются общей суммой из тарифной ставки.

Если в течение периода страхования по уже действующему договору производится увеличение страховой суммы или расширение страхового покрытия за счет принятия на страхование дополнительных рисков, затрат или имущества, то это влечет за собой необходимость доплаты страховых взносов по сравнению с первоначально рассчитанными.

2.4. Особенности расчета стоимости

страховой услуги в отдельных случаях

Изменение существенных условий договора, как, например, перевод договора на другие Общие условия страхования и включение дополнительных оговорок, можно рассматривать как заявление на заключение нового договора страхования. Поскольку новый дот-вор имеет иные правовые последствия для обеих сторон, в частности, при просрочке платежа и т. п., то страховая компания должна обязательно обратить внимание страхователя на факт заключения нового договора. В таком случае производится либо зачет неизрасходованной части страховых взносов по старому договору в счет взносов по новому договору, либо ее возврат страхователю.

В имущественном страховании расчет суммы взносов, подлежащей доплате, производится по принципу pro rata temporis. Доплата страховых взносов рассчитывайся со дня изменения условии договора и до конца периода страхования, а при платежах в рассрочку - до конца срока уплаты текущей премии.

3. УСЛОВИЯ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СТРАХОВЫХ КОМПАНИЙ

3.1. Общие принципы организации финансов страховщиков

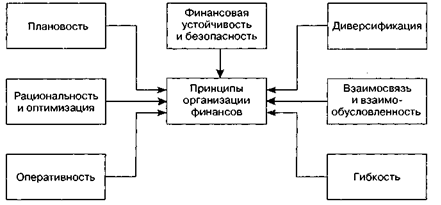

Финансы любого хозяйствующего субъекта реализуются в рамках определенных организационных принципов, свойственных именно этой правовой форме и именно этой отрасли предпринимательской деятельности. Учитывая специфические стороны страхового бизнеса и опираясь на основы современной финансовой теории можно выделить следующие принципы организации финансов страховой организации (рис.4).

Рис.4 Принципы организации финансов страховой компании

Реализация принципа плановости достигается путем текущего и стратегического финансового планирования в страховой организации. Принцип присущ страховой деятельности, так как расчеты страховых тарифов (формирование цены на страховую услугу) или актуарные расчеты представляют собой планирование расходов, убыточности и прибыльности страховой организации.

Диверсификация в финансовой деятельности – это, во-первых, распределение финансового риска, что в полной мере осуществляется при планировании и формировании инвестиционного портфеля страховой организации; во вторых, формирование устойчивого страхового портфеля основано на диверсификации технического риска страховщика.

Соблюдение принципа финансовой устойчивости и безопасности особенно актуально. Государство предъявляет повышенные требования к обеспечению финансовой устойчивости страховых организаций. Требование безопасности выполняется страховой организацией при реализации инвестиционной политики.

Принцип рациональности должен быть учтен при планировании и осуществлении различных расходов, осуществляемых страховыми организациями. Принцип оптимизации предполагает применение различных экономико-математических методов в управлении финансовыми ресурсами страхового предприятия.

Взаимосвязь и взаимообусловленность выполняется при воздействии па любую составляющую совокупных финансовых ресурсов страховой организации. Основные финансовые показатели страховой организации представляют собой единую систему, изменения в каком-либо отдельном составном элементе вызывает адекватные изменения в других.

Оперативность финансовой деятельности предполагает в случае негативной ситуации своевременность корректировки финансовой политики организации, принятия конструктивных решений и осуществления соответствующих действий с целью ликвидации угрожающего положения.

Гибкость организации финансов страховщика означает маневренность в управлении ресурсами страховой организации, проведение гибкой политики, подвижность статей доходов и расходов, состава и структуры инвестиций, тарифов и т. д.

Специфика финансовых отношений страховой организации обусловлена особенностями организации денежного оборота. Так предприятия, занимающиеся производством продукции, реализацией товаров, вначале осуществляют затраты, а затем их возмещают, страховщик вначале привлекает денежные ресурсы, а затем выполняет обязательства перед страхователем, вследствие чего денежный страховой оборот организации сложнее, чем у предприятий других отраслей народного хозяйства.

Целесообразно рассмотреть наиболее принципиальные особенности функционирования страховых организаций как объективных предпосылок этих проблем:

– страховые организации относятся к предприятиям отраслей сферы нематериального производства, следовательно, в процессе кругооборота капитала отсутствует стадия производства и капитал на протяжении всего кругооборота имеет только денежную форму;

– страховая деятельность направлена на предоставление финансовой защиты от последствий наступления тех или иных конкретных событий индивидуальным институциональным единицам, подверженные определенным факторам риска;

– финансовая защита имущественных интересов осуществляется путем выплаты страхового возмещения, соответствующего реальной стоимости ущерба, произошедшего в результате страхового случая и подлежащего компенсации;

– формирование интереса у участников страховых отношений, обусловленных наличием рисков;

– страховым отношениям присуща замкнутая раскладка и выравнивание ущерба во времени и пространстве;

– для страхования характерна возвратность аккумулированных в страховой фонд страховых премий через систему выплат за тарифный период;

– страхование предусматривает эквивалентность отношений страхователя и страховщика и в то же время прибыльность страховой деятельности;

– страховая услуга, предоставляемая страхователю, платная, страховая премия играют роль цены страхового продукта;

– из совокупности взносов организация формирует страховой фонд, из которого происходит возмещение ущерба страхователям;

– страховые взносы подлежат уплате авансом в начале каждого периода, охваченного полисом, а выплата происходит в течение какого-то времени после наступления страхового случая, в связи с чем страховые предприятия имеют временно свободные денежные средства;

– наличие обязательного государственного надзора за страховой деятельностью в целях соблюдения требований законодательства Российской Федерации о страховании, эффективного развития страховых услуг, защиты прав и интересов страхователей, страховщиков;

– в соответствии с требованиями государственного надзора инвестиционная деятельность страховых организаций основана на принципах диверсификации, возвратности, прибыльности и ликвидности и др.

Финансы страховой организации представляют собой регулируемые государством денежные отношения, возникающие в процессе формирования и использования собственных, привлеченных и заемных финансовых ресурсов.

Финансовые ресурсы страховой организации – это денежные средства в форме доходов и внешних поступлений, необходимые для обеспечения жизнедеятельности страховой организации.

В экономической литературе в основном сложился единый подход к вопросу о классификации финансового капитала страховых организаций: принято считать, что он состоит из собственного, привлеченного и заемного капитала.

От того, как страховые организации распоряжаются данными средствами (правильно ли осуществляют страховые и перестраховочные операции, формируют страховые резервы и размещают их и т. д.), зависит их способность своевременно выполнять свои обязательства перед страхователями.

Специфика деятельности страховщиков состоит в том, что она направлена на предварительный сбор средств (страховых премий), чтобы в дальнейшем при наступлении определенных событий (страховых случаев) произвести гарантированные выплаты страховых возмещений и обеспечений.

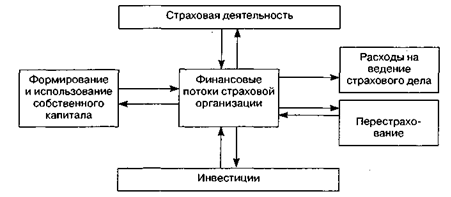

Финансовые ресурсы страховой организации постоянно находятся в движении и во временном аспекте представляют собой финансовые потоки. Механизм формирования финансовых потоков страховой организации представлен на рис.5.

Рис.5. Механизм формирования финансовых потоков

Финансовые ресурсы страховщика обеспечивают его деятельность по оказанию страховой защиты. Страховщик формирует и использует средства страхового фонда, покрывая ущерб страхователя и финансируя собственные затраты по организации страхового дела. Кроме того, в условиях рынка страховщик, как правило, занимается инвестиционной деятельностью, используя часть средств страхового фонда и собственные средства.

Денежный оборот страховой организации включает в себя два относительно самостоятельных денежных потока: оборот средств, связанный с организацией страхового дела и обеспечивающий страховую защиту (последний проходит два этапа: на первом – формируется и распределяется страховой фонд, на втором – часть средств страхового фонда инвестируется с целью получения прибыли). Каждый из выделенных элементов денежного оборота средств страховой организации имеет свое социально-экономическое значение, в связи с чем движение средств на каждом этапе проходит под воздействием различных экономических и юридических факторов.

Возможное несоответствие между ожидаемым и фактическим ущербом предъявляет определенные требования, прежде всего к структуре тарифа: в его основную часть (нетто-ставку) включается рисковая надбавка, отражающая возможную вероятность отклонения величины фактического ущерба от ожидаемого.

Выполняя свои финансовые обязательства, страховщик расходует полученные платежи, т. е. распределяет их по разным целевым направлениям, заложенным в тарифе. На этом этапе движения средств несовпадение расчетного (ожидаемого) ущерба с фактическим возможно как во времени, так и в пространстве. Из принципа замкнутой раскладки ущерба вытекает возможность оказывать помощь пострадавшим страхователям в данном году за счет остальных участников страхования – территориальная раскладка ущерба. Временная раскладка требует формирования за счет неиспользованной части совокупной нет-то-ставки в благополучные годы запасных фондов, которые будут расходоваться в годы с повышенной убыточностью.

Особенности временной раскладки ущерба в рисковом страховании (как правило, краткосрочном) и накопления страховой суммы в долгосрочных видах страхования жизни и дополнительной пенсии породили два типа запасных фондов: по рисковым видам страхования и резервы взносов. В тех видах страхования, где ущерб может достигать катастрофических размеров, могут формироваться также запасные фонды перестраховочного характера.

Такие фонды в свою очередь могут формироваться по всем видам и отраслям страхования в совокупности, по каждому виду страхования в отдельности пли по группам – как сочтет необходимым или более удобным страховщик. Первый вариант позволяет шире перераспределять средства, второй отвечает требованиям соблюдения эквивалентности взаимоотношений страховщика и страхователя (исключает возможность перераспределения средств между страхователями по конкретным видам страхования).

Чем выше вероятность того, что созданный страховщиком фонд окажется достаточным для выполнения им своих обязательств (возмещения ущерба), тем выше финансовая устойчивость страховщика. Следовательно, движение средств, связанное с формированием и использованием запасных фондов, вызвано непосредственно рисковым характером денежного оборота.

Потребность в повышении финансовой устойчивости страховых операций в условиях рискового характера кругооборота средств породила перестрахование, основанное на расширении раскладки ущерба.

Деятельность страховой организации в условиях рынка предполагает не только возмещение своих издержек, но и получение прибыли. Страховая организация не должна стремиться к получению большой прибыли от страховых операций (этим нарушается принцип эквивалентности взаимоотношений страховщика и страхователя). Более того, в страховании термин «прибыль» применяется условно, поскольку страховые организации не создают национального дохода, а лишь участвуют в его перераспределении. Под прибылью от страховых операций понимается такой положительный финансовый результат, при котором достигается превышение доходов над расходами по обеспечению страховой защиты. Тем не менее страховые операции могут приносить иногда довольно значительную прибыль, но ее получение не становится ориентиром для страховой организации. Общественная эффективность деятельности страховщика может быть оценена весьма высоко и при незначительной прибыли от страховых операций, а в определенных ситуациях – и при ее отсутствии.

Основной источник получения прибыли для страховой организации – инвестиционная деятельность, проводимая путем использования частисредств страхового фонда в коммерческих целях. Несмотря на то, что целью страховой деятельности служит оказание услуг, имеющих большое социальное значение, а целью инвестиционной деятельности – получение прибыли, они органически связаны. С одной стороны, источник финансирования инвестиционной деятельности – страховой фонд, с другой стороны, прибыль от инвестиционной деятельности может быть направлена на финансирование страховых операций. Например, в страховании жизни ожидаемая прибыль от использования средств резерва взносов в инвестиционной деятельности учитывается заранее при определении тарифа и тем самым способствует его снижению, влияя на величину страхового фонда.

Рисковый характер движения страхового фонда влияет и на инвестиционную деятельность, предъявляя серьезные требования к ликвидности вложенных средств.

В отличие от имеющего рисковой характер оборота средств по оказанию страховой защиты оборот средств, связанный с организацией страхового дела, регулируется действующим законодательством, организационной формой страховой организации и другими экономическими обстоятельствами. Эти обстоятельства определяют, например, порядок распределения прибыли, взаимоотношения с бюджетом и т. д.

3.2. Факторы и условия,

определяющие финансовую устойчивость страховщика

В современных условиях финансовая устойчивость страховых компаний является важнейшим условием, определяющим эффективность страховой деятельности, развитие страховой системы и повышение доверия к страховому бизнесу.

Финансовую устойчивость страховой компании можно определить как способность безусловно выполнять принятые обязательства перед страхователями по договорам страхования с учетом неблагоприятного воздействия внешних и внутренних факторов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |