Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

а) системами ПСБР в территориальных учреждениях - для проведения платежей ОУР и АУР через систему БЭСП;

б) системами бухгалтерского учета территориальных учреждений - для отражения сумм платежей, проведенных в системе БЭСП, по банковским (корреспондентским) счетам (субсчетам) ПУР и для управления ликвидностью ПУР в системе БЭСП. Управление ликвидностью ПУР осуществляется за счет денежных средств на их банковских (корреспондентских) счетах (субсчетах) с учетом установленного лимита внутридневного кредита и кредита овернайт;

в) системами централизованного управления ликвидностью Банка России, обеспечивающими предоставление Банком России кредитным организациям кредитов и привлечение Банком России депозитов кредитных организаций.

В системе БЭСП ПУР предоставляются следующие услуги:

1) проведение собственных платежей и платежей клиентов в адрес других участников системы БЭСП (в соответствии с регламентом системы БЭСП);

2) обмен электронными сообщениями с использованием транспортной системы Банка России и системы международных финансовых телекоммуникаций СВИФТ;

3) управление ликвидностью для расчетов в системе БЭСП посредством увеличения или уменьшения суммы денежных средств, установленных для осуществления расчетов ПУР в системе БЭСП (управление может осуществлять ПУР или Банк России до начала либо в течение операционного дня системы БЭСП);

4) управление платежами (установление приоритетов и лимитов проведения платежей, а также централизованное ведение на уровне Банка России и управление внутридневными очередями отложенных ЭПС);

5) получение ПУР - головным офисом кредитной организации информации о ликвидности для расчетов в системе БЭСП его филиалов и об остатках на корреспондентских субсчетах его филиалов (для филиалов, являющихся ПУР);

6) получение в режиме реального времени информации о проведенных в системе БЭСП платежах ПУР, об исключенных или аннулированных платежах, о ликвидности для расчетов в системе БЭСП ПУР, другой информации, необходимой для проведения платежей;

7) списание сумм платежей с корреспондентских счетов (субсчетов) ПУР/АУР - плательщиков на основании инкассовых поручений ПУР - получателей средств, если ПУР - получатель средств выполняет функции расчетного центра организованного рынка ценных бумаг и других финансовых активов (при наличии соответствующих условий в договорах банковского счета с ПУР - получателями и с ПУР/АУР - плательщиками).

Что касается ОУР и АУР - структурных подразделений Банка России, то в системе БЭСП им предоставляются следующие услуги:

1) проведение собственных платежей в адрес других участников системы БЭСП (в соответствии с регламентом системы БЭСП);

2) списание сумм платежей с корреспондентских счетов (субсчетов) ПУР - и АУР-плательщиков на основании инкассовых поручений ОУР в соответствии с законодательством РФ или при наличии соответствующих условий в договорах банковского счета с ПУР и АУР;

3) получение информации о платежах. При этом ОУР и АУР могут получить информацию об ЭПС ПУР, находящихся во внутридневной очереди отложенных ЭПС, и о ликвидности обслуживаемых ПУР в части расчетов в системе БЭСП.

Кроме того, ОУР может получить информацию о платежах, проведенных обслуживаемыми им ПУР и АУР.

Наконец, АУР - клиенту Банка России через ПСБР на уровне территориального учреждения предоставляются следующие услуги системы БЭСП:

1) проведение собственных платежей и платежей клиентов в адрес других участников системы БЭСП (в соответствии с регламентом системы БЭСП);

2) получение информации о проведенных в системе БЭСП платежах;

3) получение информации об остатках на банковских счетах в УБР.

В соответствии с Положением N 303-П платежи в системе БЭСП проводятся в течение операционного дня. Списание денежных средств с банковского счета участника системы БЭСП - плательщика и зачисление на банковский счет участника системы БЭСП - получателя платежа в обслуживающих УБР осуществляется датой осуществления расчета в системе БЭСП. Платеж, проведенный через систему БЭСП, считается:

а) безотзывным с момента списания денежных средств с банковского счета участника системы БЭСП - плательщика в обслуживающем УБР;

б) окончательным с момента зачисления средств на банковский счет участника системы БЭСП - получателя платежа в обслуживающем УБР с направлением соответствующих ЭСИС участнику системы БЭСП - плательщику и участнику системы БЭСП - получателю платежа.

v Бухгалтерский учет платежей на примере межрегиональных электронных расчетов (МЭР)

Учет платежей ведется на следующих балансовых счетах:

Ú Счет 30906 Пассивный - «Кредитовые суммы по межрегиональным электронным платежам, ожидающие подтверждения»;

Ú Счет 30903 Пассивный - «Расчеты по межрегиональным электронным платежам – кредитовые суммы»;

Ú Счет 30904 Активный - «Расчеты по межрегиональным электронным платежам – дебетовые суммы».

Учет по начальному проводу:

При исходящем платеже составляется проводка:

Дебет 30101 «Корреспондентские счета кредитных организаций»

Кредит 30906 «Кредитовые суммы по межрегиональным электронным платежам, ожидающим подтверждения»

После получения подтверждения составляется проводка:

Дебет 30906 «Кредитовые суммы по межрегиональным электронным платежам, ожидающим подтверждения»

Кредит 30903 «Расчеты по межрегиональным электронным платежам – кредитовые суммы»

Закрытие счетов осуществляется путем составления телеграфного кредитового авизо.

При начальном проводе составляется проводка:

Дебет 30903 «Расчеты по межрегиональным электронным платежам – кредитовые суммы»

Кредит 30701 «Начальные обороты по кредитовым авизо текущего года»

При ответном проводе составляется проводка:

Принятые к обработке ЭПД, полученные из регионов - корреспондентов, учитываются на балансе ГРКЦ по дебету лицевого счета на балансовом счете 30904:

Дебет 30904 «Расчеты по межрегиональным электронным платежам – дебетовые суммы»

Кредит 30101 «Корреспондентские счета кредитных организаций в Банке России»

На балансовом счете 30904 аналогично счету 30903, открывается два лицевых счета на четный и нечетный месяц.

В начале месяца, за предыдущий месяц приходит кредитовое авизо из ГРКЦ отправителя. На его основании счет 30904 закрывается и делается соответствующая запись:

Дебет 30706 «Ответные обороты по кредитовым авизо»

Кредит 30904 «Расчеты по межрегиональным электронным платежам – дебетовые суммы»

v Учет банковских электронных срочных платежей (БЭСП)

Учет БЭСП ведется на следующих балансовых счетах:

Ú Счет 30907 Пассивный - «Расчеты по платежам через систему БЭСП – кредитовые суммы»;

Ú Счет 30908 Активный - «Расчеты по платежам через систему БЭСП – дебетовые суммы»;

Ú Счет 30909 Активный - «Контрольный счет для сверки и завершения расчетов в системе БЭСП»;

Ú Счет 30910 Пассивный - «Контрольный счет для сверки и завершения расчетов в системе БЭСП».

Суммы, проведенные через систему БЭСП по распоряжению плательщиков при регистрации безотзывности платежа отражаются по балансовым счетам записью:

Дебет 30101 «Корреспондентские счета кредитных организаций в Банке России»

Кредит 30907 «Расчеты по платежам через систему БЭСП – кредитовые суммы»

Суммы, зачисленные получателям при регистрации окончательности платежа отражаются записью:

– Дебет 30908 «Расчеты по платежам через систему БЭСП – дебетовые суммы»

Кредит 30101 «Корреспондентские счета кредитных организаций в Банке России»

– Дебет 30907 «Расчеты по платежам через систему БЭСП – кредитовые суммы»

Кредит 30910 «Контрольный счет для сверки и завершения расчетов в системе БЭСП»

– Дебет 30909 «Контрольный счет для сверки и завершения расчетов в системе БЭСП»

Кредит 30908 «Расчеты по платежам через систему БЭСП – дебетовые суммы»

Счета 30909 и 30910 ежедневно сворачиваются (большее сальдо перечисляется на счет с меньшим сальдо). По результатам - выполняются следующие проводки и формируется авизо:

Ú Дебетовое авизо

Дебет 30910 «Контрольный счет для сверки и завершения расчетов в системе БЭСП»

Кредит 30705 «Ответные обороты по дебетовым авизо текущего года»

Ú Кредитовое авизо

Дебет 30706 «Ответные обороты по кредитовым авизо текущего года»

Кредит 30909 «Контрольный счет для сверки и завершения расчетов в системе БЭСП»

РАЗДЕЛ 5. Клиринг и расчеты

Правовая основа клиринга. Платежная инфраструктура клиринговых и расчетных услуг

Сложившаяся ситуация на мировых финансовых рынках, а также рост интереса международных финансовых институтов и фондовых бирж к российскому финансовому рынку требуют создания качественно нового законодательства в сфере инвестиций, финансового рынка и финансовых услуг.

Основными причинами недостаточной капитализации российского финансового рынка являются недостатки клиринговых процедур и существующих механизмов расчетов между участниками финансового рынка, что создает возможность возникновения рисков в процессе клиринга и расчетов по сделкам с финансовыми активами.

Вопрос всестороннего правового регулирования клиринга и клиринговой деятельности имеет высокую социальную значимость, а также является одним из условий обеспечения финансовой и экономической стабильности в Российской Федерации.

В настоящее время клиринг является предметом самостоятельного закона «О клиринге и клиринговой деятельности», основной идеей и целью которого является создание правовых условий для осуществления клиринга, определение его правовой природы, общих условий его осуществления, прав и обязанностей участников клиринга и организаций, осуществляющих клиринговую деятельность. Закон направлен на регулирование правоотношений при осуществлении клиринга, в том числе неттинга, и определение правил допуска к клирингу, основные элементы системы идентификации, выверки (сверки), подтверждения обязательств участников клиринга, а также механизмы обеспечения исполнения и прекращения обязательств участников клиринга.

Учитывая значимость клиринговой организации как инфраструктурного института, законом устанавливаются требования, позволяющие обеспечить надлежащее выполнение такой организацией возложенных на нее задач. В частности, устанавливаются требования к организационно-правовой форме клиринговых организаций, к совмещению клиринговой деятельности с иными видами деятельности, а также определяются требования к органам управления такой организации.

Особое место в законе занимают положения, направленные на регулирование клиринговой деятельности с использованием института центрального контрагента, предусматривающие разделение функций клиринга и центрального контрагента. В соответствии с законом центральный контрагент является стороной по обязательствам, по которым осуществляется клиринг. Использование института центрального контрагента является востребованным в первую очередь в рамках биржевой торговли.

Закон включает понятие “ликвидационный неттинг”, предоставляющий профессиональным участникам финансового рынка и инвесторам дополнительную защиту, особенно в кризисные периоды. Процедура ликвидационного неттинга поможет снизить риски инвесторов, что необходимо для построения в России международного финансового центра. Подобные решения приняты во всех развитых странах.

Закон устанавливает пруденциальные требования к клиринговым организациям в зависимости от набора предоставляемых клиринговых услуг, включая обязательные нормативы клиринговой организации, в том числе требования к ее капиталу, раскрытию информации, процедуре прекращения обязательств, а также порядку информирования участников об их обязательствах по результатам клиринга. Кроме того, закон определяет органы регулирования и надзора и их полномочия.

Без создания полноценной системы клиринговых расчетов интеграция в систему международных финансовых операций немыслима. Реализация закона позволит создать условия для перехода к более совершенным клиринговым процедурам и создания не только эффективной клиринговой системы, которая на основе комплексного подхода в части определения обязательств и финансового состояния участников клиринга, а также риск-менеджмента обеспечивала бы возможность совершать сделки разных типов на различных сегментах российского финансового рынка, но и одновременно снижающей риск неисполнения обязательств и системные риски в российской экономике.

Становление российских инфраструктур, обеспечивающих проведение клиринга, создаст новые благоприятные условия для повышения конкурентоспособности российского финансового и товарного рынка. Кроме того, участники хозяйственного оборота, в том числе участники финансового рынка, смогут получить доступ к передовым системам клирингового обслуживания и, как следствие, к международным товарным и финансовым рынкам.

РАЗДЕЛ 6. Актуальные вопросы развития розничных платежных услуг: инфраструктура, платежные инструменты, тенденции и инновации

Вопросы правового регулирования карточных платежных систем. Развитие инфраструктуры обслуживания платежей населения.

Порядок выдачи на территории РФ банковских карт (эмиссия банковских карт) кредитными организациями и особенности осуществления ими операций с платежными картами, эмитентом которых может являться кредитная организация, иностранный банк или юридическое лицо, не являющееся кредитной организацией, иностранным банком устанавливает Положение ЦБ РФ 266-П от 01.01.2001 «Положение об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт».

На территории Российской Федерации кредитные организации - эмитенты осуществляют эмиссию банковских карт, являющихся видом платежных карт как инструмента безналичных расчетов, предназначенного для совершения физическими лицами, в том числе уполномоченными юридическими лицами, операций с денежными средствами, находящимися у эмитента.

Кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных (дебетовых) карт, кредитных карт и предоплаченных карт.

Расчетная (дебетовая) карта предназначена для совершения операций в пределах установленной кредитной организацией - эмитентом суммы денежных средств (расходного лимита), расчеты по которым осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого кредитной организацией - эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

Чтобы совершать операции с дебетовой картой, необходимо положить (перечислить) денежные средства на карточный счет (счет банковской карты). Оплачивать покупки в торговых точках, снимать наличные через банкомат, платить за услуги связи и коммунальные услуги, пополнять другие карты можно только в пределах той суммы, которая находится на счете этой банковской карты.

Можно заключить с банком договор, в соответствии с которым по дебетовой карте может быть предоставлен овердрафт, т. е. кредитные денежные средства, предоставляемые банком клиенту при отсутствии или недостаточности средств на карточном счете клиента в пределах установленного Лимита. Лимит овердрафта устанавливается банком исходя из сведений (документов) и иной информации, предоставленной клиентом.

Лимит овердрафта банковской карты – максимальный размер единовременной задолженности клиента по основному долгу перед банком.

Процентная ставка за пользование овердрафтом по банковской карте устанавливается каждым банком индивидуально. В среднем ее размер 25-30% годовых.

Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных кредитной организацией - эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора.

Кредитный лимит – максимально допустимая сумма кредита, в пределах которого клиент может совершать операции по счету с использованием кредитной карты. Кредитный лимит, как правило, возобновляется, т. е. при погашении, он восстанавливается на сумму погашенных обязательств, что позволяет повторно воспользоваться кредитными средствами.

Кредитные карты обычно имеют льготный период кредитования, т. е. период, в течение которого клиент освобождается от уплаты процентов по кредитной карте. Обычно в среднем он составляет до 50 календарных дней. Т. е., если клиент воспользуется кредитными денежными средствами кредитной карты и погасит задолженность в течение льготного периода, то проценты за кредит платить не придется.

Условно льготный период можно разделить на две части:

1. Период кредитования или отчетный период – период в течение, которого, клиент пользуется кредитом

2. Платежный период – период в течение которого клиент должен погасить задолженность перед банком, возникшую в отчетный период.

Схема-пример льготного периода кредитования:

На денежные средства, полученные в кредит в течение календарного месяца (30 дней Отчетного периода 1) проценты НЕ начисляются, при условии, что вся задолженность будет погашена до 20-го числа месяца следующего за отчетным (за 20 дней Платежного периода 1).

Для средств, взятых в кредит вначале Платежного периода 1 (он же является началом нового Отчетного периода 2) льготный период 2 продолжается до окончания Платежного периода 2, т. е. проценты на кредит, взяты в Отчетный период 2 не начисляются при условии погашения задолженности 2 до 20-го числа следующего за отчетным (за 20 дней Платежного периода 2.)

Льготный период 1 (50 дней)

Предоплаченная карта предназначена для совершения ее держателем - физическим лицом операций, расчеты по которым осуществляются кредитной организацией - эмитентом от своего имени за счет денежных средств, предоставленных держателем - физическим лицом, или денежных средств, поступивших в кредитную организацию - эмитент в пользу держателя - физического лица. Предоплаченная карта удостоверяет право требования ее держателя - физического лица к кредитной организации - эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

Кредитная организация - эмитент обязана определить максимальную сумму, в пределах которой она принимает на себя обязательства по одной предоплаченной карте (далее - лимит предоплаченной карты). Лимит предоплаченной карты, устанавливаемый кредитной организацией - эмитентом, не должен превышать 100000 рублей либо суммы в иностранной валюте, эквивалентной 100000 рублей по официальному курсу Банка России, действующему на дату эмиссии предоплаченной карты.

Кредитная организация осуществляет эмиссию расчетных (дебетовых) карт и кредитных карт для физических лиц, юридических лиц и индивидуальных предпринимателей, предоплаченных карт - для физических лиц.

Корпоративные карты – банковские карты для юридических лиц, денежные средства на которых принадлежат организации.

Корпоративные карты - это банковские карты, с помощью которых работники, уполномоченные организацией, оплачивают расходы, в рамках своей профессиональной деятельности, денежными средствами организации.

Корпоративная карта предназначена для оплаты хозяйственных расходов, командировочных расходов, представительских расходов. Корпоративная карта не предназначена для использования ее в личных целях сотрудника и зачисления на нее зарплаты и выплат социального характера.

Пополнение счета банковской карты осуществляется платежным поручением с расчетного счета организации (индивидуального предпринимателя). Расходование средств со счета банковской карты осуществляется только с использованием банковской карты.

Так как расчеты посредством банковской карты относятся к безналичным расчетам, то лимит расчетов наличными между юридическими лицами, установленный Банком России в размере 100000 рублей в данном случае не применим. Но, следует обратить внимание, что в соответствиями с рекомендациями Банка России, банки устанавливают максимальную сумму (не более 100000 рублей), которая может выдаваться организации или предпринимателю по каждой карте в течение одного дня (п.2.5. Положения ЦБ от 01.01.2001, Письмо ЦБ 117-Т от 25.09.09).

Преимущества использования корпоративной банковской карты:

1. Контроль за расходованием средств сотрудником. Все операции будут проведены и показаны по счету организации.

2. Денежными средствами по карте можно воспользоваться в любое удобное время (круглосуточный доступ к средствам на счете).

3. При возникновении проблем карту можно быстро заблокировать, чтобы держатель не смог пользоваться средствами.

4. Для заграничных командировок нет необходимости покупать валюту для командировочных расходов, декларировать наличность при выезде. Можно получать валюту непосредственно в стране командировки. Возможность быстро пополнить карточный счет для сотрудника, находящегося в командировке в другой стране.

5. Упрощается процесс и экономится время при бронировании номеров, оплате и заказе билетов. Предоставляется возможность воспользоваться скидками, представляемыми рядом транспортных и торгово-сервисных компаний.

Для расчетов корпоративной картой клиенту – юридическому лицу открывается отдельный банковский счет для расчетов с использованием корпоративной банковской карты. Счет открывается на основании заключения отдельного договора банковского счета. По данному счету будут проходить операции по зачислению и расходованию денежных средств.

Соответственно, об открытии (закрытии) такого счета банк обязан сообщить в налоговые органы - в течение 3 рабочих дней и в ПФР и ФСС - в течение 5 рабочих дней со дня открытия такого счета (ст.86 НК РФ, ст.24 Закона 212-ФЗ от 24.07.09)

Кредитная организация вправе привлекать банковских платежных агентов для распространения эмитированных платежных карт, а также осуществлять на территории Российской Федерации распространение платежных карт, эмитированных другими кредитными организациями, иностранными юридическими лицами, не являющимися иностранными банками.

На территории Российской Федерации кредитные организации (далее - кредитные организации - эквайреры) осуществляют расчеты с организациями торговли (услуг) по операциям, совершаемым с использованием платежных карт, и (или) выдают наличные денежные средства держателям платежных карт, не являющимся клиентами указанных кредитных организаций

Кредитная организация вправе одновременно осуществлять эмиссию банковских карт, эквайринг платежных карт, а также распространение платежных карт.

Эмиссия банковских карт, эквайринг платежных карт, а также распространение платежных карт осуществляется кредитными организациями на основании внутрибанковских правил.

При выдаче платежной карты, совершении операций с использованием платежной карты кредитная организация обязана идентифицировать ее держателя.

В результате проведенного Территориальными учреждениями Банка России мониторинга и анализа розничных платежей в регионах РФ были выделены следующие нововведения банков в сфере розничных платежей:

1) Все более широко распространяется такой вид услуги, как оплата транспортных услуг посредством платежных карт «бесконтактным» способом, т. е. обмен информацией между картой и POS-терминалом при совершении операции осуществляется с использованием технологии беспроводной высокочастотной связи малого радиуса действия.

2) Проведение кредитными организациями и платежными агентами работ по модернизации программно-технического обеспечения банкоматов и платежных терминалов позволяет клиентам проводить операции быстрее, за счет предоставления информации в более удобном для восприятия виде, а также сокращения объема информации, которую необходимо вводить клиенту для осуществления платежа.

3) В целях повышения уровня безопасности и качества предоставления услуг банкоматы оснащаются «противоскимминговым» оборудованием, обеспечивающим эффективное противодействие мошенническим действиям третьих лиц.

4) Нововведения в области использования платежных инструментов позволили осуществлять перевод денежных средств «с карты на карту» (в том числе и на карту, эмитированную другим банком).

А также- факторы, сдерживающие развитие безналичных розничных платежей:

1) Проблемы развития розничной платежной инфраструктуры, к которым можно отнести:

· недостаточное развитие либо отсутствие инфраструктуры по обслуживанию розничных платежей (на рынках продовольственных и промышленных товаров), высокая концентрация инфраструктуры в крупных городах и низкая в сельской местности;

· слабый функционально-технологический уровень оснащения розничной платежной инфраструктуры, нестабильная работа оборудования и каналов связи;

· высокая стоимость банкоматов и платежных терминалов, в том числе оснащение указанных устройств программным обеспечением.

2) Проблемы законодательного регулирования, к числу которых относятся:

· отсутствие законодательно установленной обязанности для торгово-сервисных предприятий принимать в оплату товаров и услуг электронные средства платежа, в том числе платежные карты;

· отсутствие законодательно установленной обязанности для хозяйствующих субъектов внедрения так называемых «зарплатных проектов» (предусматривающих выплату заработной платы и приравненных к ней платежей с использованием банковских карт);

· отсутствие экономических стимулов: налоговых льгот для торгово-сервисных мероприятий, принимающих в оплату товаров и услуг электронные средства платежа, в том числе платежные карты; налоговых вычетов из подоходного налога для физических лиц – держателей платежных карт.

3) Высокий уровень мошенничества.

4) Низкая финансовая грамотность населения.

5) Нарушения, допускаемые кредитными организациями при обслуживании держателей платежных карт (в том числе низкий уровень претензионной работы).

6) Высокий уровень межбанковских комиссий по операциям, совершаемым с использованием электронных средств платежа, в том числе платежных карт.

Системы розничных платежей работают с большим разнообразием платежных инструментов и обслуживают потребности самых широких слоев населения. Розничные платежи проходят по многим каналам, а это приводит к тому, что обрабатываемая информация обрабатывается и сохраняется во множестве систем, которые обычно находятся вне сферы контроля финансового института клиента. Например, с развитием мобильной связи все больший вес приобретают системы мобильных платежей, которые продолжают эстафету платежных карточек и интернет-банкинга.

В связи с этим финансовые институты сталкиваются с двумя проблемами в управлении такими сложными платежными схемами. Во-первых, недостаточная взаимная совместимость, а отсюда отсутствие оптимальных процедур контроля могут привести к нарушению целостности (защищенности) информации. Во-вторых, сложность систем затрудняет управление защитой данных и доступности систем для проведения операций. Например, данные о владельцах (держателях) платежных карт международных платежных систем могут попасть и иногда попадают в Интернет вследствие хакерских атак, тем самым нарушается неприкосновенность частной жизни, не исключается несанкционированное использование таких счетов. Также известны случаи, когда эти данные продавались маркетинговым компаниям для целевых продаж, а продавцами выступали сотрудники финансовых институтов.

На нижеприведенной схеме 1 показаны операционные потоки между различными участниками при проведении розничных платежей, при этом третьи участники могут обеспечивать некоторые функции процессинга. Такую схему называют четырехугольной моделью платежей.

Схема платежей с использованием розничной платежной системы

┌───────────────────┐ ┌───────────────────┐

│ Плательщик ├────────────────────────────────>│ Получатель │

│ (покупатель) │ │ (продавец) │

└─────────┬─────────┘ └──────────┬────────┘

/│\ ┌───────────────┐ /│\

│ │ Сеть │ │

│ └─┬───┬───┬───┬─┘ │

\│/ /│\ /│\ /│\ /│\ \│/

┌─────────┴─────────┐ │ │ ┌──────────┴────────┐

│Финансовый институт│<─────────┘ │ │ └─────────>│Финансовый институт│

│ плательщика │<─ ─── ─── ── ┘ └─ ── ── ── ──>│ получателя │

└───────────────────┘ └───────────────────┘

───── Потоки информации ── ── Потоки денег

Схема 1

При использовании различных платежных инструментов движение потоков информации и денег различно, но существует единый набор участников. Инициатором платежа обычно является покупатель, а получателем денег - продавец. Они занимают два верхних угла на схеме, а остальные два угла отводятся отношениям в отдельности - покупателя и продавца со своими финансовыми институтами. Платежная сеть, или клиринговая система, находящаяся в центре схемы, перенаправляет трансакции между финансовыми институтами.

Финансовые институты привлекают третьи стороны - поставщиков услуг, чтобы действовать от их имени вместо принятия на себя всех функций по проведению платежей. В некоторых обстоятельствах, например при клиринге чеков, финансовый институт может обмениваться чеками с другими финансовыми институтами напрямую, не прибегая к услугам посредников.

В каждой стране существует разнообразие розничных систем клиринга и расчетов, включая: системы клиринга чеков, сети автоматизированных клиринговых палат, сети банкоматов и сети банковских карт.

РАЗДЕЛ 7. Инновационные технологии платежей: интернеТ - и мобильный банкинг, электронные деньги

За последние годы развитие научно-технического прогресса и процессов информатизации повлекли за собой существенные изменения в платежных системах: техническом обеспечении, технологическом совершенствовании, технологии расчета. Развитие систем телекоммуникаций позволили осуществлять платежи независимо от местонахождения и степени удаленности хозяйствующих субъектов. Современные информационные технологии позволили переводить деньги и регистрировать информацию об этих переводах безбумажным способом и превратить денежные средства в электронные импульсы.

Выделены три этапа электронных технологий:

- «электронизация» (этап внедрения электронных технологий в банковский сектор, появление сети Интернет),

- «компьютеризация» (этап активного внедрения электронных технологий в розничных платежах и межбанковских расчетах),

- «интернетизация» (этап роста компьютеризации населения, широкого распространения Интернет-коммерции).

Переход к информационной экономике, сопровождающийся бурным развитием вычислительной техники, средств коммуникации, позволил трансформировать денежные знаки из металла и бумаги в электронные импульсы.

Появление электронного носителя денежной информации и информационно-вычислительных технологий как инструмента ее обработки, развитие современных систем связи позволили:

Ú осуществлять платежные операции без использования бумажных платежных документов и наличных денег с помощью компьютерных технологий;

Ú автоматически выдавать вклады при помощи терминалов;

Ú оплачивать товары и услуги посредством сети Интернет без использования наличных бумажных денег;

Ú осуществлять платежи при помощи мобильных телефонов и т. п.

В информационной экономике использование новых технологий и научно-технического прогресса в сфере денежного обращения способствовало созданию электронных платежных систем. Внедрение информационных технологий в платежных системах позволило добиться заметной экономии транзакционных издержек, способствовало сокращению времени на перевод денежных средств, экономии общественного труда, что в целом привело к повышению уровня организации платежного процесса и оказало положительное влияние на уровень денежного обращения.

Изменения, произошедшие в платежных системах в связи с внедрением информационных технологий, отразились и на функциях выполняемых платежной системой, которые также подверглись технологическим изменениям и стали базироваться на информационных технологиях.

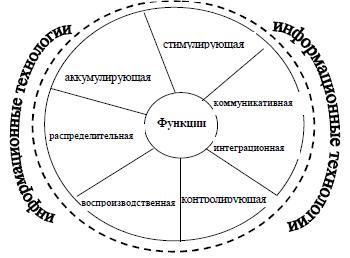

К существующему в экономической литературе перечню традиционных функций платежной системы добавлена интеграционная функция, которая заключается в объединении участников (хозяйствующих субъектов) на разных уровнях (региональном, национальном, мировом) (рис.1). Эта функция обусловлена использованием информационных технологий, систем связи (спутниковой, оптово-волоконной) в платежных системах, что позволяет быстро перемещать финансовую информацию, заключать сделки независимо от расстояния и государственных границ за короткие промежутки времени. Благодаря этой функции устанавливаются денежные связи между людьми в любой точке Земли, объединяя людей в единый финансовый социум.

Рис. 1. Экономические функции платежных систем

Для информационной экономики характерно как новое информационное производство, так и новые платежные инструменты, которые в свою очередь требуют соответствующей системы платежей. Место платежной системы в информационной экономике представлено в виде схемы (рис.2).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |