Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рис. 2. Место платежной системы в информационной экономике

Немаловажное влияние на развитие систем, использующих электронные средства платежа, оказывает прогресс в области разработки устройств, которые взаимодействуют с носителями электронной платежной информации и осуществляют функцию доступа к расчетным средствам клиентов (POS-терминалы).

В настоящее время любой современный человек в той или иной степени сталкивается с необходимостью пользоваться услугами, предоставляемыми коммерческими банками. Сегодня коммерческий банк — это одна из самых востребованных организаций, которая предоставляет более 250 разнообразных услуг. Одной из таких услуг является Интернет-банкинг — инновационное явление в банковской системе, которое получило широкое распространение за последнее десятилетие во всем мире и в России в частности. На Западе система Интернет-банкинга считается наиболее перспективной.

v Платежи осуществляемые через систему интернет - и мобильный банкинг

Интернет-банкинг заключается в предоставлении услуг дистанционного банковского обслуживания посредством Интернета.

Система Интернет-банкинга предоставляет следующие услуги: покупку и продажу валюты; покупки в интернет-магазинах, оплату коммунальных услуг и счетов операторов мобильной связи; внутрибанковские и межбанковские переводы, открытие депозитов; получение выписок по счетам, доступ к истории платежей; пополнение карточных счетов. Используя систему Интернет-банкинга, коммерческие банки предоставляют новые возможности при работе со своим банковским счетом через Интернет, эта деятельность становится намного проще, функциональнее и доступнее.

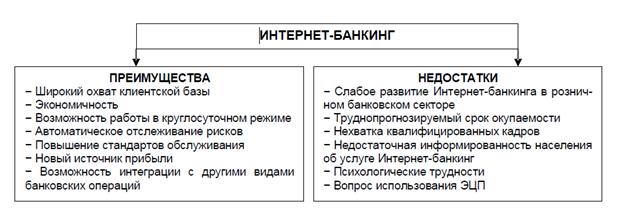

Рис. 3. Основные преимущества и недостатки использования системы Интернет-банкинга для кредитной организации

Интернет-банкинг направлен на повышение качества обслуживания клиентов и обладает многочисленными преимуществами:

- оперативность проведения операций (экономия времени), осуществление любых on-line платежей без задержек;

- круглосуточный доступ ко многим операциям без посещения офиса банка;

- отслеживание операций с пластиковыми карточками;

- возможность совершать безналичные платежи любого назначения и управлять различными счетами одновременно;

- осуществление денежных переводов;

- круглосуточный контроль счетов;

- возможность открытия счета в любом банке.

Интернет-банкинг в РФ развивается стремительными темпами, растет качество предлагаемых услуг, повышается уровень сервиса. Российские банки успешно осваивают интернет-пространства. В перспективе интернет-банкинг в России займет достойное место в денежном обороте, так как управление счетами с помощью Интернета очень удобно, экономит время клиента и позволяет произвести необходимые ему операции, не выходя из дома или офиса. К тому же интернет-банкинг значительно экономит расходы банка.

Развитию Интернет-банкинга в России способствуют:

Ú расширение функциональных возможностей текущих решений, развитие перспективных сервисов WAP, SMS, создание торговых площадок и отраслевых интернет-аукционов;

Ú усовершенствование и доступность карманных персональных компьютеров, цифровых коммуникаторов, смартфонов и мобильных телефонов.

К главным тенденциям развития рынка интернет-банкинга в России можно отнести следующие:

1) рост активности и усиление роли разработчиков специализированного оборудования и программного обеспечения для нужд интернет-банкинга: как отечественных компаний, специализирующихся на банковской автоматизации, так и западных, выходящих на российский рынок;

2) развитие Интернет-банкинга в комплексе либо параллельно с развитием теми же банками средств организации электронной коммерции — платежных и торговых интернет-систем (платежная система «ЭлИТ-Карт», Cyber Plat, система «Кортис» и т. д.); параллельно с услугами интернет-банкинга развиваются интернет-трейдинг и интернет-страхование;

3) расширение внедрения в коммерческих банках одновременно с Интернет-банкингом других направлений удаленного банковского сервиса: телефонного банкинга, РС-банкинга и WAP-банкинга (первый совместный проект «ГУТА-банка» и МТС); при этом различные формы удаленного банкинга между собой не конкурируют, а во многом дополняют друг друга, предоставляя клиентам широкий выбор каналов доступа к собственным банковским счетам.

Очевидно, что сегодня клиентам нужны качественные различные услуги в сфере интернет-банкинга, предоставляющие полный сервис по управлению финансами через сеть.

v Платежи осуществляемые электронными деньгами

Федеральный закон от 01.01.2001 "О национальной платежной системе" вступил в силу 29 сентября 2011 года. С этого момента Закон разрешил организациям и индивидуальным предпринимателям осуществлять платежи электронными деньгами.

Закон ввел законодательное определение электронных денег. Под ними понимаются денежные средства, которые предварительно предоставлены одним лицом другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета, для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа (п. 18 ст. 3 Закона ).

Электронными деньгами не являются денежные средства, полученные организациями, осуществляющими профессиональную деятельность на рынке ценных бумаг, клиринговую деятельность и (или) деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами и учитывающими информацию о размере предоставленных денежных средств без открытия банковского счета в соответствии с законодательством, регулирующим деятельность указанных организаций. Иными словами, теперь электронные платежные средства получили статус наравне с наличными и безналичными денежными средствами.

Законом предусмотрено, что операторами электронных денег могут являться только кредитные организации, в том числе небанковские, имеющие право на осуществление переводов денежных средств без открытия банковских счетов, включая переводы электронных денег, в отношении которых предполагается установить упрощенные порядок лицензирования и пруденциальные требования.

Для организаций, не являющихся кредитными организациями, в законе предусмотрены следующие возможности:

- осуществление функций операторов платежных систем, операторов услуг платежной инфраструктуры (операционные и клиринговые услуги);

- осуществление взаимодействия с кредитными организациями по увеличению остатков электронных денег за счет средств физических лиц – абонентов (для операторов связи);

- осуществление функций банковских платежных агентов (субагентов) кредитных организаций;

- продолжение оказания услуг по приему платежей в качестве платежных агентов в соответствии с Федеральным законом от 3.06.2009 “О деятельности по приему платежей физических лиц, осуществляемой платежными агентами”.

Особое внимание в законе о НПС уделяется регулированию ЭСП, в рамках которого предусматривается:

- ”широкое” определение ЭСП, позволяющее учесть как уже существующие средства и способы передачи распоряжений об осуществлении перевода денежных средств в электронном виде (платежные карты, системы интернет-банкинга, мобильного банкинга, платежные терминалы, банкоматы), так и перспективные;

- установление общих требований к использованию ЭСП, включающих обязанность кредитной организации о максимально полном раскрытии информации клиенту при использовании ЭСП, и правила распределения рисков между кредитной организацией и клиентом на основе принципа “рискует тот, кто не уведомляет”;

- определение электронных денег как безналичных денежных средств и новой формы безналичных расчетов, что позволит уйти от вопроса о денежных суррогатах и частной эмиссии;

- введение таких дифференцированных требований к ЭСП, используемым для переводов электронных денег, в соответствии с которыми физические лица могут использовать персонифицированные и неперсонифицированные ЭСП, а юридические лица и индивидуальные предприниматели – корпоративные ЭСП с установлением соответствующих лимитов переводов электронных денег, что позволит снизить риски, в том числе отмывания преступных доходов и финансирования терроризма.

Выводы:

Развитие услуг интернет - и мобильного банкинга, а также электронных денег в региональных коммерческих банках будет способствовать:

- некоторому росту регионального финансового рынка за счет отдаленных пользователей услуг банков в Интернете;

- экономии фонда заработной платы на содержание штата сотрудников банков и снижению расходов на содержание филиалов за счет того, что операции, проводимые региональными банкам, будут полностью автоматизированы;

- расширению спектра оказываемых банковских услуг и повышению стандартов обслуживания клиентов.

К недостаткам относится в первую очередь слабая защищенность интернета от несанкционированного доступа. Несмотря на стремление разработчиков интернет-решений создавать и совершенствовать систему защиты передаваемых сообщений, многочисленные потенциальные опасности продолжают появляться. Причины: недостатки операционных систем, программ коммуникации и браузеров, человеческий фактор. Поддержание уровня защиты на надлежащем уровне требует значительных материальных затрат, которые могут себе позволить в основном крупные банки, рассчитывающие на значительные доходы от предоставления подобных услуг.

РАЗДЕЛ 8. Международный опыт трансформации платежных систем. Экономическая эффективность платежных систем в условиях их трансформации

В наши дни наблюдается постоянная трансформация как НПС, так и входящих в нее СПС. Существует ряд факторов, вызывающих объективную необходимость внесения изменений в функционирование платежных систем. Это, прежде всего, глобальные изменения, в частности технический прогресс, интеграция финансовых рынков, развитие законодательной и нормативной базы, в том числе порядка наблюдения за системами для крупных платежей, изменения в структуре рынка и практике участников рынка и рост конкуренции на рынке платежных услуг.

Платежная система претерпевает изменения на протяжении всего жизненного цикла, они касаются ее строения или функциональных возможностей, как правило, такие изменения происходят путем добавления/интеграции или удаления элементов системы. Для эффективного отслеживания и управления этими изменениями должны быть четко определены соответствующие процедуры.

Инициаторами процесса трансформации являются: операторы системы; ее контролеры (обычно центральный банк); участники (пользователи), в том числе ассоциации участников рынка и их комбинации. Особенностью процесса трансформации является то обстоятельство, что к моменту завершения адаптации СПС сразу же готовится ее новая версия, т. е. модификация начинается с момента зрелости системы, а не старения. Характеристика проводимых изменений в платежных системах, как по степени глубины, так и широты преобразований представлена на рисунке.

Анализ проводимых изменений показывает, что они могут затрагивать:

а) нормативно-правовую базу (например, принятие законов о платежных системах или об электронной цифровой подписи);

б) конструкцию системы (изменение взаимоотношений между участниками, ролей, функций оператора, участника и пр.).

Они могут осуществляться как составная часть стратегии развития финансового сектора, в этом случае цели и задачи развития платежных систем следуют в одном русле с развитием финансового сектора. Обычно изменения в СПС могут быть вызваны:

технической модернизацией (например, апгрейд-системы, изменения в сети поставщиков ИТ-услуг и т. п.);

изменившимися требованиями бизнеса (например, возникшая у пользователей потребность в новых функциональных возможностях);

инцидентом;

неполной адекватностью имеющегося организационного построения.

Трансформация – это родовое обобщение понятий для изменений разного рода: реформа, совершенствование, модернизация. Далее приведенные выше характеристики рассмотрим на конкретных примерах. Отметим, что реформа СПС и ее совершенствование по содержанию отличны.

В первом случае изменяются конструкция системы, роли участников или даже назначение. Во втором – действующая СПС претерпевает все допустимые изменения, которые не требуют ее замены. Реформы СПС направлены в основном на достижение более высоких характеристик параметров их работы. В странах ЕС реформирование платежных систем происходило по четырем основным направлениям:

– создание и (или) совершенствование системы валовых расчетов в реальном времени по крупным платежам;

– внедрение механизма «поставки против платежа» при проведении расчетов по ценным бумагам;

– применение средств эффективного управления залогом;

– создание эффективных регулятивных институтов.

В Польше стратегической задачей НПС определено предоставление общественных платежных услуг на максимально высоком уровне, учитывающем особо экономичный доступ общества к различным современным платежным инструментам, а также эффективность, конкурентоспособность и безопасность расчетов в платежной системе. При этом принимается во внимание необходимость модернизации платежной инфраструктуры и принципов функционирования платежной системы в соответствии с требованиями европейского сотрудничества и интеграции.

Комитет по платежным и расчетным системам Банка международных расчетов определил еще в 2003 году, что либерализация, глобализация и консолидация способствовали чрезвычайному росту объемов проводимых крупных платежей. Это вызвало необходимость получения информации о потенциальных угрозах для стабильности системы, для чего потребовалось внести изменения в конструкцию национальных платежных систем, такие как:

– распространение систем расчетов в реальном времени для повышения безопасности крупных межбанковских платежей;

– разработка систем непрерывных связанных расчетов (Continuous Linked Settlement), введение методов «поставка против платежа» (Delivery versus Payment) для расчетов по сделкам с ценными бумагами и «платежа против платежа» (Payment versus Payment) для валютных расчетов.

Практика трансформации платежных систем свидетельствует о различной протяженности преобразований. В одном случае речь идет об изменении лишь одной СПС (например, системы валовых расчетов в реальном времени или системы для расчетов по ценным бумагам), и тогда типичным будет срок в 2–3 года[6].

В другом случае принимается стратегия развития всей национальной платежной системы в целом, включающая совершенствование инфраструктуры, институциональных элементов (механизма наблюдения, нормативно-правой базы) и всех входящих в нее СПС (начиная с розничных и заканчивая системой валовых расчетов в реальном времени). Стратегия обычно рассчитана на период 5-7 лет. Она предполагает принятие серьезных политических решений[7]. В третьем случае вносятся отдельные изменения в действующую систему, не изменяющие ее принципиальный механизм работы. Например, продление времени работы системы, изменение порядка кредитования для поддержания ликвидности, дополнительные меры по повышению безопасности и пр. Такие преобразования, по сути, совершаются непрерывно, в рамках ежегодных планов работы, и относятся скорее к совершенствованию существующих систем.

Обычно процессы трансформации платежных систем длятся 3–4 года, в зависимости от масштаба и исходного уровня. При этом допускается период параллельного функционирования старой и новой систем. Отметим, что моральное старение многих СПС (особенно для межбанковских расчетов) приводит к тому, что действующие системы требуют модернизации или полной замены уже через 5-6 лет от начала их эксплуатации. Особенно влияют на ускорение перехода к новой системе технические новации. Возможен и более длительный период функционирования системы, если она была создана с большим запасом мощности и опережала аналогичные разработки[8].

Все эти изменения направлены на укрепление финансовой системы в рамках рыночных реформ. По сути, реформа национальной платежной системы представляет собой вторую фазу реформы финансовой системы, направленной на сокращение возможности возникновения кризиса в финансовой системе и для всей экономики. Для осуществления трансформации национальной платежной системы целесообразно все действия основывать на системном подходе к ее организации. Как показывает международный опыт проведенных преобразований в платежных системах, на первый план выступают такие задачи, как:

повышение надежности (показатели функциональной доступности системы для проведения платежей и расчетов, как правило, приближенные к 99,99% общего фонда рабочего времени; количество отключений; скорость переключения на запасные каналы и восстановления нормальной работы после аварий; исключение несанкционированного доступа; гарантия завершения платежей в случае выхода из строя инфраструктуры или выхода из игры какого-либо участника);

увеличение скорости (время исполнения распоряжений; возможность отмены поручения; разрешение проблем очередей, заторов в платежах и преодоление кризисов внутридневной ликвидности; переход на проведение расчетов в режиме реального времени);

обеспечение распространения новых финансовых продуктов (платежные карты, электронный документооборот, интернет-коммерция).

Показательными являются преобразования национальной платежной системы в Индии, где сначала был реализован стратегический план ее реформирования на 2001–2003 гг., а после успешного его завершения – план на 2005–2008 гг. Там была поставлена комбинированная задача из четырех составляющих:

1) надежность (управление рисками системы в целях их устранения или снижения до минимума);

2) безопасность (доверие к системе, с особым акцентом на пользователях системы);

3) устойчивость (построение системы на прочной технологической основе, способной выстоять в различных стрессовых ситуациях);

4) экономическая эффективность (оптимизация затрат и повышение отдачи от вложений).

Реформы последнего времени в западных странах сосредоточены на основных видах СПС: системах розничных платежей, валовых расчетов в реальном времени и расчетов по операциям с ценными бумагами, реже – чековых расчетов. Трансформация может производиться различными методами, такими как ликвидация, модернизация, слияние, унификация систем.

Например, в Испании до декабря 2004 года сосуществовали три платежные системы, две из них – для проведения операций по крупным платежам и одна – для розничных платежей. В 2004 году была закрыта система SEPI, и теперь существуют только две системы: одна для крупных платежей (SLBE) и одна для розничных платежей (SNCE). Операции, которые ранее обрабатывались в системе SEPI, были перенаправлены в соответствии с их категорией или величиной либо в систему SLBE (арбитраж между резидентами, операции с ценными бумагами, межбанковские операции между нерезидентами и операции клиентов-нерезидентов на сумму более 50 тыс. евро (с июня 2005 г.) либо через систему SNCE (операции клиентов-нерезидентов на сумму менее 50 тыс. евро, хотя, по желанию участников, другие операции могут быть проведены через систему SLBE).

В Украине электронные межбанковские переводы обслуживали системы электронных переводов (переводы в файловом режиме) и срочных переводов (с 2001г.). Введенная в 2006 г. СЭП-2 стала единой системой, которая объединила в себе функции двух прежних систем. Успеху реформирования способствует принятие четкой стратегии в виде официального документа, который должен включать:

– диагностику характеристик существующей платежной системы и основных тенденций развития платежной системы в данной стране и в мировом сообществе за последнее десятилетие;

– прогноз изменений в финансовом секторе;

– описание наиболее важных проблем для страны в этом отношении;

– представление о стратегической цели (задачах) для национальной платежной системы и желаемую последовательность действий по ее воплощению на предстоящие годы.

Это позволяет контролировать их достижение и принимать меры в случае отставания. Создается возможность для объективного измерения отдачи инвестиций в развитие системы, как это наглядно показала реализованная в Индии стратегия 2001–2003 гг., когда была обеспечена широкая география доступа к системе валовых расчетов в реальном времени (RTGS) по всей стране. Снижение рисков было обеспечено благодаря созданию клиринговой корпорации для расчетов по государственным ценным бумагам и межбанковским валютным операциям. Создана система торгового дилинга для государственных ценных бумаг и перехода на расчеты по методу «поставка против платежа». Внедрены технологические решения для структурированных финансовых сообщений и система централизованного управления денежными ресурсами, которые позволяют банкам вести счета в центральном банке, в его различных региональных отделениях, будучи при этом осведомленными о своих остатках на счетах в каждом регионе. Возросли масштабы и охват службы электронного клиринга как в кредитном, так и в дебетовом клиринге. Усовершенствована система электронных переводов, при этом многие банки интегрировали свои предложения продуктов с этой национальной системой, а лимит на размер транзакции для клиринга и электронных переводов был снят.

Реформа же платежной системы Индии уже в стратегии 2005–2008 гг. характеризуется комплексностью задач и охватывает следующие блоки: новую институциональную структуру для систем розничных платежей, национальную расчетную систему, надежную правовую базу, снижение рисков, повышение эффективности, охват провинциальных районов и обеспечение и защиту интересов клиентов. В Польше реализация стратегии реформирования национальной платежной системы обеспечивается рядом приоритетных направлений, учитывающих присоединение к зоне евро:

– продолжение улучшения эффективности и безопасности инфраструктуры платежей, включая отдельные СПС, которые призваны проводить расчеты по поступающим платежам быстро и на конкурентном с общеевропейскими системами уровне, а также обеспечивать расчеты по всем типам общеевропейских платежных инструментов;

– увеличение безналичного обращения путем расширения пользования банковскими услугами с применением электронного банковского сервиса; мотивации проведения массовых платежей через банковские счета; устранения юридических преград к проведению безналичных платежей; пропаганды среди пользователей преимуществ безналичного обращения;

– обеспечение доступа к широкому перечню платежных инструментов и услуг, включая международную торговлю, что потребует от банков предложения общеевропейских платежных инструментов по ценам, идентичным подобным национальным продуктам, а также подготовка к обработке трансграничных платежных распоряжений (перенаправленных и полученных из системы STEP-2) как кредитовых распоряжений, так и трансевропейских дебетовых распоряжений (прямого дебетования), которые в настоящее время разрабатываются;

– работа над развитием рынка платежных карт, предусматривающая акценты на эмитентах карт, расчетных агентах и держателях карт, в частности ускоренное внедрение карт с чипами, с учетом повышения требований к безопасности, а также решений, предложенных механизмом SEPA (стандартом EMV); снижение комиссии за обмен (interchange fee), которая хотя и приведет временно к снижению прибыли банков, но все, же может дать увеличение безналичного обращения и наращивание объемов товарооборота;

– продолжается работа над рационализацией контроля над различными компонентами НПС, включая разрешение проблемы надзора за платежными агентами или посредниками. В связи с присоединением к ЕС реформирование в Польше направлено и на внедрение европейской правовой базы в национальное законодательство, принятие польским банковским сектором стандартов SEPA (единой европейской платежной зоны), участие в системе TARGET-2.

Преобразования платежных систем обычно состоят из нескольких этапов, начиная с подготовительного и заканчивая выходом на целевые параметры. Эти преобразования должны носить (и это реализуется во многих странах, особенно в зоне ЕС) циклический характер, поскольку их необходимо продолжать и учитывать все новые и новые факторы. Фактически окончание любой реформы сопровождается изучением ее результатов и неудач, сопоставлением намеченных показателей, критериев с достигнутыми и поиском новых направлений и решений. Выполнение одной стратегии развития плавно переходит в подготовку новой. Такая цикличность не столько свидетельствует о незаконченности прежних преобразований, сколько подтверждает преемственность и необходимость более быстрого реагирования на динамичную среду. Алгоритм разработки и принятия стратегии развития любой платежной системы включает в себя:

1. Анализ достигнутого, оценка текущего состояния, сопоставление с международными стандартами и лучшей практикой, потребностями пользователей и задачами достижения надежности и эффективности финансовой системы, выявление несоответствий и их причин;

2. Оценка технических возможностей, новаций, доступных ресурсов, поиск наиболее экономичных вариантов достижения максимально возможной выгоды при имеющихся ресурсах или постановка конечных целей и поиск необходимых ресурсов для их достижения;

3. Разработка плана действий, его обсуждение с заинтересованными сторонами (участниками, операторами систем), охват национальной платежной системы в целом и составляющих ее отдельных платежных и расчетных систем, принятие стратегии развития как документа;

4. Реализация стратегии и конкретных планов действий (мероприятий) в разрезе системы валовых расчетов в реальном времени, розничных платежей и платежных карт, систем для клиринга и расчетов по ценным бумагам, разработка дополнений и новых нормативных актов при одновременном пересмотре роли и функций центрального банка;

5. Контроль соблюдения принятых правил, процедур и процессов, дальнейшая стандартизация, отработка, внесение изменений в случае необходимости – коррекция, в стратегию, принятие новых нормативных актов;

6. Анализ результатов реформы и начало подготовки следующей.

Следует подчеркнуть, что системный подход к реформированию платежных систем предполагает тщательный учет последствий и необходимых преобразований в других подсистемах экономики, т. к. любая платежная система является открытой, т. е. взаимодействует с другими системами, поэтому ее внутренние изменения приводят к перестройке взаимосвязей с окружающей средой. Соответственно трансформация национальной платежной системы имеет успех только тогда, когда осуществляется в рамках общей стратегии развития финансового сектора.

Когда инициаторы трансформации четко понимают, что они хотят иметь на выходе, то логично происходит и построение всех ее элементов как определенного проекта, имеющего все соответствующие признаки: цели, организацию, ответственных исполнителей, ресурсы и сроки. Именно постановка четких критериев достижения успеха, выход на намеченные показатели их работы – позволяет выстроить всю схему привлечения, использования ресурсов и получения готового результата.

Трансформация платежных систем происходит одновременно и с реформированием органа наблюдения за их работой – центрального банка. Она часто преследует попутную цель – создать экономически окупаемую структуру, которая получает прибыль от оказания услуг участникам. Размер и виды дохода определяются спецификой СПС. Так, система может быть ориентирована только на покрытие своих эксплуатационных затрат, а может и предусматривать получение прибыли, необходимой для инвестирования технического развития собственной инфраструктуры.

Соответственно в одних реформах бремя расходов на их проведение перекладывается на участников системы, в других – основную часть капиталовложений принимает на себя государство (центральный банк), особенно когда речь идет о системно значимых системах. В то же время значительная часть реформ может проводиться совместными усилиями оператора и участников, особенно если есть необходимость изменения правил работы и модернизации инфраструктуры и коммуникаций.

Принятие стратегии развития национальной платежной системы предполагает поощрение дискуссий о политических, организационных, технических и операционных вопросах до того как будет принято решение о переходе к практическим шагам по их реализации. Успех инициатив требует активного вовлечения ключевых заинтересованных сторон. Повышается роль центрального банка во взаимодействии со всеми основными участниками НПС, чтобы таким образом гарантировать, что все они обладают возможностями влиять на стратегию развития платежных систем для обеспечения потребностей своих учреждений и клиентов.

Центральный банк должен сформулировать и обосновать стратегический подход к реформированию платежной системы. Опыт ряда стран убедительно показывает, что отсутствие такого подхода не только отрицательно сказывается на успехе конкретных проектов, но также воздействует на общую финансовую инфраструктуру, а в дальнейшем – на всю экономику. Без согласованной стратегии развитие СПС в стране приведет к разрозненным усилиям заинтересованных сторон и непредсказуемым результатам в попытках улучшить систему без соблюдения общенациональных интересов.

Конструкция национальной платежной системы в качестве важных элементов должна рассматривать безопасность и стабильность финансовой системы. Согласованный подход в стратегии и сотрудничестве является решающим в приобретении целостного видения всех аспектов потребностей национальной платежной системы и удовлетворении их упорядоченно и экономично. Необходимы отношения сотрудничества, активное вовлечение всех заинтересованных сторон, сложность требуемых изменений, а также технологических, правовых и регуляторных аспектов предполагает вклад со стороны поставщиков услуг, пользователей, ученых, специализирующихся в этой сфере.

В Польше сотрудничество различных учреждений, участвующих в работе платежной системы, координируется советом платежной системы, который состоит из представителей руководства государственных учреждений (центрального банка, министерства финансов, комиссии по ценным бумагам и бирже), коммерческих полуправительственных организаций (Польской ассоциации банков), а также других организаций, включая Национальную клиринговую палату, Национальный депозитарий для ценных бумаг, корпорации POLCARD и почту.

Хорошо отработанный, структурированный подход создает явление синергии, стимулирует информированность и обеспечивает основу для оптимизации выгод путем сотрудничества и достижения согласия. Стратегический подход позволяет обратить внимание на все жизненно важные вопросы функционирования платежных систем.

С одной стороны, центральный банк должен принять на себя ведущую роль в формулировке и реализации стратегии развития платежной системы. С другой – желательно, чтобы центральный банк выступал как нейтральный агент, способствуя конкуренции и тем самым, поддерживая достижение целостного видения национальной платежной системы.

Например, в Центральном банке Индонезии был внедрен проект по реформированию платежной системы Blue Print Project. Концепция проекта как документ определяла: компоненты платежных систем; проблемы развития внутри и вокруг каждого компонента; методы разрешения этих проблем в пределах определенного периода времени. Стратегический план, касающийся вопросов развития платежных систем, в свою очередь, определил 22 проекта, которые подлежали реализации в последующие 10 лет после одобрения стратегии. Эти проекты включали:

1) платежные инструменты, включая проекты по разработке электронного платежного инструмента;

2) нормативную базу, в том числе проекты по составлению указаний и нормативных документов для ее обеспечения:

· правомочность электронных платежных инструментов;

· уточнение договорных прав и обязанностей всех сторон в переводе средств;

· легальность схем неттинга и других аспектов клиринговых и расчетных механизмов;

3) инфраструктуру информационных технологий:

· телекоммуникационную инфраструктуру;

· обновление компьютерного оборудования и программ;

· стандарты информационной безопасности в прохождении платежей;

4) платежный и расчетный риск, в том числе проекты:

· разработки систем валовых расчетов в реальном времени;

· разработки клирингового цикла (неттинга);

· обеспечения трансграничных (межгосударственных) платежей;

5) институциональные вопросы, плюс создание Департамента платежных систем в Центральном банке Индонезии с отдельным подразделением по надзору и Форума национальной платежной системы;

6) проблемы эффективности, не обходя проекты по объединению между собой различных операторов карточных платежных систем.

В настоящее время Банк Индонезии разрабатывает вторую программу национальной платежной системы Blue Print, которая будет совмещать оставшиеся проекты первого плана с несколькими новыми проектами по развитию еще более безопасной и эффективной национальной платежной системы.

Масштабы и сложность разработки и осуществления стратегии развития платежных систем нельзя недооценивать. Это новый процесс, а проекты, которые будут разрабатываться и осуществляться под эгидой общей экономической стратегии развития, представят новые проблемы для всех вовлеченных сторон. Основные риски такой стратегии:

- разработанные системы не смогут быть использованы; полученные в итоге изменения систем не будут удовлетворять потребностям всех пользователей; системы не будут рентабельными.

Однако подход на основе сотрудничества является единственным путем возможной минимизации этих рисков. Для того чтобы достичь эффективного кооперативного подхода, различными заинтересованными сторонами должны быть выделены соответствующие человеческие ресурсы по количеству и по квалификации.

Надежно работающая, хорошо функционирующая платежная система требует точного баланса между направляемой рынком конкуренцией, сотрудничеством и понятием общественного блага. Стратегия развития национальной платежной системы как результат согласования всех заинтересованных сторон после ее принятия предполагает подготовку детального плана действий по внедрению всех главных задач, заложенных в этом документе.

Комитет по платежным и расчетным системам сформулировал 14 указаний, основываясь на анализе опыта проведения реформ платежных систем в различных странах. Данные указания были сгруппированы в четыре однородных блока:

- роль банковского сектора (включая роль центрального банка); эффективное планирование и внедрение проекта реформирования; разработка институционального механизма, необходимого для поддержки реформы платежной системы; создание надежной и эффективной инфраструктуры национальной платежной системы в соответствии с потребностями национальной экономики.

Хотя не все из предлагаемых рекомендаций могут быть одинаково применимы для всех стран в конкретных ситуациях, эти указания необходимо рассматривать в комплексе, как унифицированный набор. В отдельный период времени разработки в области платежных систем могут быть сосредоточены на отдельном аспекте, но при этом такие инициативы требуют учета других аспектов и особенностей платежных систем, которые могут вызвать необходимость последующих, дополнительных реформ в будущем.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |