Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Не допускается отказ от права собственности на земельный участок при возможном сохранении отдельных правомочий. Примером может служить постановление Федерального арбитражного суда Северо-Западного округа от 9 марта 2010 г. № А/2009, согласно которому истцу отказано в государственной регистрации прекращения права собственности на земельные участки, на которых расположены принадлежащие ему объекты недвижимости. Принимая решение, суд указал, что по смыслу ст. 236 ГК РФ отказ от права собственности заключается в полном отстранении собственника от принадлежавшей ему вещи, а не в отказе только от титула собственника при возможном сохранении отдельных правомочий (в частности, сохранении владения и пользования ею).

При расследовании уголовных дел о преступлениях, предусмотренных ст. 1992 УК РФ, надо учитывать, что состав преступления образует только сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счёт которых в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах, должно быть произведено взыскание недоимки по налогам и (или) сборам. В то же время сокрытие денежных средств и (или) иного имущества, за счёт которых должно быть произведено взыскание пени за несвоевременную уплату налога или сбора, а также штрафа за совершение налогового правонарушения, не является уголовно наказуемым деянием. При оценке сокрытого допускается сложение стоимости сокрытых одновременно денежных средств и иного имущества.

Кроме того, не образует состава преступления, предусмотренного ст. 1992 УК РФ, сокрытие физическим лицом имущества, предназначенного для повседневного личного пользования данного лица или членов его семьи. Здесь следователь должен руководствоваться положениями ст. 446 ГПК РФ.

В отдельных случаях не может быть обращено взыскание по исполнительным документам и на имущество, принадлежащее организациям. Перечень такого имущества определяется федеральными законами.

Обстоятельства, подлежащие доказыванию:

каким налогоплательщиком совершено сокрытие денежных средств или имущества от принудительного взыскания недоимки по налогам и сборам: полное наименование организации, её юридический и фактический адреса, место жительства налогоплательщика – физического лица (индивидуального предпринимателя);

дата и место государственной регистрации налогоплательщика и постановки на налоговый учёт;

идентификационный номер налогоплательщика (ИНН);

кто является учредителем организации-должника;

кто из лиц, выполняющих управленческие функции в организации-налогоплательщике, является ответственным за своевременную уплату налогов;

какова сумма недоимки на начало преступных действий, превышает ли она один миллион пятьсот тысяч рублей[16];

какие меры принимались сотрудниками налогового органа для взыскания недоимки;

место и способ совершения преступления;

период сокрытия денежных средств или имущества;

какова сумма сокрытых денежных средств или стоимость имущества, за счёт которых в порядке, предусмотренном законодательством о налогах и сборах, должно производиться взыскание налогов или сборов; превышает ли она один миллион пятьсот тысяч рублей;

совершено ли сокрытие денежных средств или имущества налогоплательщика умышленно, направлено ли оно на препятствование принудительному взысканию недоимки налоговыми органами;

имеются ли основания для освобождения налогоплательщика - физического лица (руководителя, главного бухгалтера налогоплательщика-организации) от уголовной ответственности и наказания;

имеются ли обстоятельства, исключающие преступность и наказуемость деяния.

В соответствии с п. 21 Постановления Пленума Верховного Суда Российской Федерации от 01.01.01 г. № 64 при решении вопроса о том, совершено ли сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счёт которых должно производиться взыскание налогов и (или) сборов, в крупном размере, взысканные или подлежащие взысканию пени и штрафы в сумму недоимок не включаются.

Допрос подозреваемого

У подозреваемого – физического лица, в частности, необходимо выяснять следующее:

время начала предпринимательской деятельности;

виды и место осуществления предпринимательской деятельности;

образование, наличие познаний в бухгалтерском учёте и налогообложении;

где допрашиваемый работал ранее, в каких должностях;

сведения о применяемой учётной политике;

кто ведёт бухгалтерский учёт и составляет отчётность (самостоятельно либо с приглашением сторонних лиц);

знаком ли с содержанием акта налоговой проверки, какие может дать пояснения по поводу выводов о сокрытии денежных средств либо имущества, за счёт которых должно производиться взыскание налогов и (или) сборов.

У подозреваемых (лиц, выполняющих управленческие функции в организации-налогоплательщике), выясняют следующее:

время работы в должности;

должностные обязанности, какими документами определены;

образование, наличие познаний в бухгалтерском учёте и налогообложении;

где допрашиваемый работал ранее, в каких должностях;

вид деятельности организации и её структура, штатное расписание, распределение обязанностей между работниками;

организация и порядок документооборота;

сведения об учётной политике организации;

кто составляет и подписывает бухгалтерскую отчётность;

знаком ли с содержанием акта налоговой проверки, какие может дать пояснения по поводу выводов о сокрытии денежных средств либо имущества, за счёт которых должно производиться взыскание налогов и (или) сборов.

Предъявление обвинения

В постановлении о привлечении в качестве обвиняемого, кроме сведений, предусмотренных ч. 2 ст. 171 УПК РФ, надлежит указывать следующее.

В начале описательной части постановления целесообразно изложить диспозицию соответствующей статьи УК РФ, затем указать обстоятельства совершения преступления:

когда и каким документом обвиняемый назначен на должность, руководителем какой организации является, когда и по какому адресу зарегистрирована организация, где она осуществляет свою деятельность (или когда зарегистрирован в качестве предпринимателя, какую деятельность и где осуществляет), каким нормативным актом (документом) на обвиняемого возложена обязанность по уплате налогов;

когда и как образовалась недоимка, какие меры принимались налоговыми органами для её взыскания, когда об этом стало известно обвиняемому;

когда и где возник преступный умысел на совершение преступления;

когда, где, какие умышленные действия (бездействие) совершены обвиняемым для сокрытия денежных средств или имущества от принудительного взыскания недоимки, какие нормы Налогового кодекса нарушены обвиняемым (например, п. 1 ст. 23 и ст. 45 Налогового кодекса);

какой ущерб причинён в результате преступных действий обвиняемого.

IV. Некоторые способы уклонения

от уплаты налогов

Способы, используемые для уклонения от уплаты налогов, разнообразны и многочисленны. Их можно классифицировать следующим образом.

Занижение налогооблагаемой базы

Занижение налогооблагаемой базы – один из наиболее часто встречающихся способов нарушения налогового законодательства. Характерен для налогоплательщиков всех форм собственности, всех размеров и всех видов деятельности. Варьируются лишь конкретные механизмы занижения налогооблагаемой базы.

Сокращение налоговой базы заключается в полном или частичном неотражении в документах внутреннего учёта объектов налогообложения, а равно во внесении в регистры бухгалтерского учёта искажённых данных о налоговых вычетах.

Методы сокращения налоговой базы можно подразделить на две группы:

1. Полное или частичное неотражение в бухгалтерском учёте данных, повышающих значение налоговой базы (для НДС и налога на прибыль организаций – это выручка, для налога на имущество – имущество).

2. Включение в налоговую отчётность искажённых данных, снижающих налоговую базу (для налога на прибыль организаций – это расходы, для НДС – сумма налога, уплаченная поставщикам, и т. д.).

Полное либо частичное сокрытие объектов налогообложения

Неуплата налогов происходит путём прямого (без использования подставных организаций) искажения документов бухгалтерского учёта и налоговой отчётности, служащих основанием для их исчисления. Сокрытие выручки приводит одновременно к неуплате налога на прибыль, налога на добавленную стоимость, акцизов.

Сокрытие выручки путём уклонения от ведения бухгалтерского учёта

Учёт финансовых операций ведётся обычно в черновых записях, а налоговая отчётность не составляется и не сдаётся. Как правило, это нарушение вызвано умышленными действиями индивидуального предпринимателя или руководителей юридического лица. Иногда факты финансово-хозяйственной деятельности скрываются путём инсценировки руководителями юридического лица потери или хищения данных бухгалтерского учёта.

Невключение в налогооблагаемую базу сумм по проведённым взаимозачётам как оплаты за выполненные работы и оказанные услуги

Взаимозачёты в бухгалтерском учёте должны отражаться на счетах реализации. По кредиту счета показывается отпускная стоимость товара, по дебету – полная себестоимость и НДС к уплате. При совершении этого нарушения предприятиями осуществляется взаимная реализация товаров (производство работ, оказание услуг), однако эти факты не находят отражения в учёте и происходит занижение налогооблагаемой базы.

Сокрытие выручки путём подмены или уничтожения первичных документов после совершения сделки

В бухгалтерском учёте не отражается вся или часть выручки и происходит уклонение от уплаты большинства налогов. Разновидностью является неоприходование наличной выручки за продукцию, реализованную через доверенных лиц. В этом случае предприятие предоставляет доверенному лицу товары и необходимые документы (накладные, доверенности и др.) для их реализации. После продажи товаров доверенное лицо сдаёт выручку предприятию. Затем первичные документы, отражающие передачу товара доверенному лицу, уничтожаются (скрывается вся операция) либо фальсифицируются (указывается неполная реализация товаров), а денежные средства в кассу не приходуются или приходуются не в полном объёме. Таким образом, в бухгалтерском учёте искажаются операции по реализации продукции, что приводит к занижению облагаемой базы налогов, связанных с выручкой.

Неотражение в выручке доходов, полученных от реализации ценных бумаг, неотражение в бухгалтерском учёте суммы выручки, полученной от операций с недвижимостью, невключение в выручку суммы оплаты выполненных работ при переуступке права требования

Заказчик-застройщик заключает с инвестором договор на инвестирование строительства объектов. Инвестор производит предоплату по договору инвестирования векселями третьих лиц, но сумма предоплаты по полученным векселям заказчиком в налогооблагаемую базу не включается. Эта сумма проводится как авансовый платёж, и НДС со стоимости полученных векселей не исчисляется. Затем заказчик заключает договор с поставщиком на поставку товарно-материальных ценностей, за которые рассчитывается векселями, полученными от инвестора. За поставленные материалы заказчик возмещает НДС из бюджета. Исполняя условия договора инвестирования строительства, заказчик заключает с подрядчиком договор подряда на выполнение строительных работ. По актам приёмки выполненных работ согласно договору переуступки права требования долга между инвестором и заказчиком инвестор производит окончательную оплату за выполненные подрядчиком работы для заказчика. Сумму оплаты по переуступке долга заказчик не включает в налогооблагаемую базу (рис. 1).

Рис. 1. Невключение в выручку суммы оплаты выполненных работ при переуступке права требования

Занижение цены реализации продукции

В учётных документах умышленно указывается заниженная цена по сравнению с фактической ценой реализации. Нарушение широко распространено в сфере розничной торговли при реализации товаров с лотков, лавок, киосков без контрольно-кассовых машин. В том случае, если преступление совершается в сравнительно малом объёме, разница в стоимости передаётся в виде неучтённых наличных денег (так называемого чёрного нала). В ином случае покупателю направляются распорядительные письма с требованием осуществить платёж в обналичивающую фирму (как правило, «однодневку»).

Неполное отражение выручки при давальческом способе переработки сырья

Одно предприятие передаёт другому для переработки сырье для производства продукции на давальческой основе. Переработчик отгружает готовую продукцию по распорядительному письму собственника товара в адрес другого предприятия. Покупатель перечисляет денежные средства за поставленный товар на счета третьих лиц (физических или юридических), минуя расчётный счет собственника товара. При этом указанные операции в бухгалтерском учёте предприятия – собственника товара не отражаются. В результате на счетах реализации выручка отражается не полностью.

Неполное включение в отчётность счетов-фактур по продукции, облагаемой акцизами

В этой схеме занижение налогооблагаемой базы для исчисления акциза производится путём неполного включения в облагаемый оборот счетов-фактур по продукции, отгруженной покупателям.

Занижение объёмов реализации в натуральном выражении

В бухгалтерском учёте отражается реализация части партии товара или произведённой продукции. Нарушение может сопровождаться наличием неучтённой партии или недокументируемой производственной деятельностью.

Включение в бухгалтерские документы заведомо искажённых данных, снижающих налоговую базу

Наиболее распространённым способом совершения налоговых преступлений данного вида являются нарушения, связанные с неправомерным включением в себестоимость расходов на реализацию товаров (выполнение работ, оказание услуг), которые не предусмотрены гл. 25 Налогового кодекса.

Нарушение норм списания сырья и материалов на произведённую продукцию

Иногда на производство продукции списываются объёмы сырья и материалов, по объёму или массе превышающие их величину в готовом изделии и не соответствующие стандартам. Нарушение часто сопровождается производством неучтённой продукции или хищениями.

Занижение количества и завышение цены приобретаемого товара

Нарушение совершается с целью завышения себестоимости реализуемой продукции и создания на предприятии неучтённой партии товара. Цена продукции, приобретаемой предприятиями общественного питания, завышается путём отражения ею в учёте и отчётности как закупленной у частных лиц. При этом закупки подтверждаются односторонними первичными документами с указанием значительно завышенных цен.

Информация о таких нарушениях может быть получена в ходе оперативно-розыскных мероприятий или встречных проверок.

Завышение себестоимости продукции в результате неправильного начисления амортизации

В соответствии с действующим законодательством нормы амортизационных отчислений выражены в процентах к балансовой стоимости основных средств. При этом широко дифференцированы нормы на машины и оборудование. Наиболее распространёнными нарушениями при начислении амортизации являются:

списание на затраты амортизационных отчислений по непроизводственным фондам;

списание на затраты отчислений по объектам, по которым начислен 100-процентный износ;

неправильное применение норм амортизационных отчислений.

Отражение в бухгалтерском учёте затрат на капитальные вложения как затрат на текущий ремонт

Затраты на текущий ремонт в отличие от затрат на капитальные вложения полностью относятся на себестоимость выпускаемой продукции. Нарушение может совершаться умышленно и влечёт занижение налога на прибыль организаций.

Способы завышения себестоимости разнообразны и во многом зависят от отраслевой принадлежности организации-налогоплательщика.

Занижение налоговой базы по налогу на имущество организаций

Неотражение либо неправильное отражение имущества организации в счетах бухгалтерского учёта. Например, до перехода права собственности на построенный объект строительная фирма не отражает на счёте бухгалтерского учёта «Выполненные этапы по незавершённым работам» объёмы этапов выполненных работ. Соответственно, для целей исчисления и уплаты налога на имущество остаток на счёте не учитывается.

Уклонение от уплаты единого налога на вменённый доход

для отдельных видов деятельности

Внесение в налоговую декларацию организации или предпринимателя – плательщика единого налога на вменённый доход для отдельных видов деятельности меньшего количества торговых мест по сравнению с фактическими данными.

Замена объекта налогообложения

Неправомерное отражение в учётных документах предприятия иных объектов налогообложения, изменение квалификации совершаемых сделок и т. д.

Изменение параметров объекта налогообложения

Внесение недостоверных данных в бухгалтерскую отчётность в отношении характеристик объекта, позволяющее уплачивать налоги в меньшем объёме. Указанный метод уклонения от уплаты налогов основывается на том, что различные физические объекты имеют разные налоговые режимы.

Схема уклонения от уплаты налогов при реализации топлива

Основана на различном налогообложении для отдельных видов горюче-смазочных материалов (ст. 193 Налогового кодекса).

Организация-налогоплательщик хранит бензин с низким октановым числом и соответствующим образом отражает его в бухгалтерском учёте, осуществляя исчисление и уплату налогов. Однако при его загрузке в бензовозы с целью реализации в бак добавляют различные присадки и добавки, увеличивающие октановое число. Топливо продаётся по завышенным ценам, как правило, сельхозпредприятиям. Подобные манипуляции также осуществляют и на автозаправочных станциях. Кроме того, возможна реализация через АЗС под видом товарного бензина АИ-76 технологических бензинов А-1 (А-2 – технологического топлива, топливного компонента для спецтехники и др.). Подобные манипуляции в розничной торговле топливом осуществляются легко, потому что бензины различных марок не отличаются по органолептическим показателям. Для их уверенного распознавания требуется специальная экспертиза[17].

Занижение платы за древесину, отпускаемую на корню

Продажа секвестрированного леса с полным пакетом документов либо покупка леса на корню якобы с целью строительства. После покупки с уплатой минимального налога лес вырубается и продаётся по рыночной цене[18].

Заключение договора подряда

Подрядчик заключает договор подряда на выполнение капитального и текущего ремонта объектов заказчика. Для выполнения ремонтных работ подрядчик заключает договор с фирмой «А» на поставку строительных материалов. Согласно договору фирма «А» производит поставку материалов с приложением необходимых документов. Подрядчик оплачивает расходы по фиктивным счетам-фактурам на железнодорожные перевозки по доставке материалов. Фактически при выполнении работ используются не новые, а бесхозные стройматериалы. При этом стоимость материалов, якобы полученных от фирмы «А», списывается на себестоимость выполненных работ, чем занижается налог на прибыль организаций и НДС.

Составление фиктивных первичных документов

Занижение налогооблагаемой базы и незаконное возмещение НДС из бюджета в результате составления фиктивных первичных документов и уничтожения подлинных, а также путём завышения расходов по фиктивным договорам, в том числе заключения фиктивных трудовых соглашений для списания денежных средств за якобы выполненную работу.

Собственные технологические нужды

В налогооблагаемую базу для исчисления акциза на нефть не включаются объёмы нефти, используемые на собственные технологические нужды. Сумма отчислений на воспроизводство минерально-сырьевой базы определяется исходя из договорных цен, которые ниже рыночных и ниже себестоимости товарного продукта, с учётом рентабельности в отчётном периоде.

Присвоение кредиторской задолженности по истечении срока исковой давности

Уклонение от уплаты налогов с внереализационных доходов, полученных в результате присвоения кредиторской задолженности по истечении срока исковой давности, предусмотренного ст. 196 ГК РФ. Отдельные налогоплательщики (как юридические, так и физические лица) не отражают доходы, полученные таким путём для целей налогообложения, так как это подчеркнёт незаконность их получения и увеличит налоговую базу. Налоговые органы при проверках также не обращают на это внимания. В то же время «безвозвратное кредитование» – один из основных способов перевода денежных средств государственных и крупных приватизированных предприятий в частный сектор экономики. При расследовании важно доказать умысел лица, знавшего об истечении сроков исковой давности и сознательно не отразившего полученные таким образом доходы для целей налогообложения.

Отпуск или приобретение товаров по заведомо невыгодным ценам

Умышленные действия руководителя организации, направленные на снижение прибыльности и платёжеспособности в корыстных интересах или интересах третьих лиц, не приведшие к банкротству предприятия, но причинившие существенный вред организации, кредиторам, работникам или государству, квалифицируются как преступление, предусмотренное ст. 201 УК РФ. Как правило, к таким действиям относятся отпуск или приобретение товаров по заведомо невыгодным для предприятия ценам у посреднических структур, отчуждение или приобретение имущества в ущерб интересам предприятия. Для выявления и раскрытия преступления необходимо исследовать механизм формирования ценовой политики предприятия и сопоставить используемые цены с рыночными. Обычно в организациях негосударственной формы собственности такие действия – редкое явление. В то же время указанные нарушения часто встречаются в деятельности унитарных предприятий, собственником которых являются или государство , или органы местного самоуправления.

В качестве структурного элемента состава участников типичных схем уклонения от налогообложения, характерных для крупных предприятий, можно выделить организации, имеющие обособленные структурные подразделения (филиалы).

Наиболее характерными способами уклонения от налогообложения в таких организациях являются следующие.

1. Производится подмена счета реализации на транзитный при осуществлении расчётов с подразделениями, внутрихозяйственных расчётов, целевого финансирования. Затраты, фактически составляющие выручку, декларируются как якобы произведённое финансирование филиала, а доходы филиала – как поступления от филиала в рамках бюджетного покрытия затрат и при появлении дебетового сальдо на счёте расчётов с филиалом отражаются в головном предприятии на счетах учёта денежных средств.

2. Филиалы, не являющиеся самостоятельными юридическими лицами, имеют собственный баланс, входящий в состав сводного баланса головной организации, поставлены на налоговый учёт в качестве самостоятельных налогоплательщиков. Однако головная фирма не составляет единый сводный баланс по итогам работы организации за год.

Головная организация и филиалы, имея единый ИНН, ведут раздельные бухгалтерские балансы, самостоятельно исчисляют и уплачивают налоги и сборы. Сведения о суммах начисленных и уплаченных налогов и сборов учитываются в налоговых органах по каждому филиалу.

Один из филиалов открывает расчётный счет в банке, на который поступают денежные средства от заинтересованных организаций за фактически не выполненные работы (не поставленные товары, неуказанные услуги). На все эти сделки оформляются подложные документы (договоры, акты приёмки выполненных работ, счета-фактуры, накладные и т. д.). Движение денежных средств по расчётному счёту не отражается в бухгалтерском учёте ни филиала, ни головной организации, а денежные средства обналичиваются.

Например, фирма «А» учреждает дочерние предприятия (скажем, «А1» и «А2») и в качестве вклада в уставные капиталы передаёт имущество в виде основных средств (к примеру, транспортные средства и внеоборотные активы). Предприятия применяют упрощённую систему налогообложения.

Затем фирма «А» заключает с фирмами «А1» и «А2» агентские договоры (ст. 1005 ГК РФ), согласно которым агент (фирма «А») по поручению фирм «А1» и «А2» (принципалов) и в их интересах за вознаграждение заключает договоры на использование основных фондов, принадлежащих принципалам (например, перевозку грузов). Выручка от исполнения договоров распределяется следующим образом: часть идёт в пользу агента в виде возмещения затрат по договорам перевозки, часть – в пользу агента в качестве вознаграждения и часть – в пользу принципалов.

При этом фирма «А» включает в состав выручки от реализации как своё вознаграждение, так и весь доход принципалов, включая возмещаемые в соответствии с агентскими соглашениями затраты.

Таким образом, необоснованно завышается себестоимость выполненных работ.

Ещё большую общественную опасность представляет комплексное использование упомянутых методов. Зачастую основным звеном современной предпринимательской системы является не фирма-производитель или фирма-налогоплательщик, а так называемый «бизнес». Последний включает основную фирму (как правило, бесприбыльную) и сеть дочерних предприятий или филиалов, зависимых фирм, «карманных» банков, которым переданы функции сбыта и снабжения.

Использование такой околофирменной сети предоставляет основной организации возможность снижать налоги в максимальной степени, в то время как использование подставных структур позволяет уклоняться от уплаты налогов на стадиях снабжения и сбыта продукции предприятия.

Закупка или отражение в отчётности несуществующих товаров, работ и услуг с последующим списанием их в производство

В результате происходит завышение себестоимости и вычетов по НДС. Например, предприятие, осуществляя перепродажу продукции, по документам проводит это как закупку продукции и производство реализуемых товаров.

Незаконное использование вычетов по НДС

На практике применяются также схемы с использованием в качестве фирмы-поставщика организации, пользующейся льготами по уплате НДС. К примеру, фирмы, учредителями которой являются общественные организации инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50% (п. п. 2 п. 3 ст. 149 Налогового кодекса). В аналогичных целях расчёты могут осуществляться через организацию, перешедшую на упрощённую систему налогообложения. При оформлении поставки товара НДС в документах выделяется отдельной строкой, однако не уплачивается поставщиком, имеющим льготы. Впоследствии неуплаченные суммы НДС предъявляются к возмещению из бюджета.

Подмена фактического содержания сделки, в том числе с использованием договоров страхования

Схема основана на том, что выплаты по договору страхования не включаются в налогооблагаемые обороты по НДС (рис. 2).

Фирмы 1 и 2 заключают договор на поставку товара. Затем фирма 1 страхует риск просрочки оплаты на полную сумму договора в страховой компании и осуществляет поставку товара. Фирма 2 не перечисляет деньги вовремя, а страховая компания осуществляет выплату Фирме 1. При этом по суброгации к страховой компании переходит право требования оплаты по договору к фирме 2. Фирма 2 исправно выплачивает всю сумму. Таким образом, фирма 1 не уплачивает НДС по реализации продукции, фирма 2 получает товар по более низкой цене, а страховая компания – комиссионное вознаграждение.

Рис. 2. Уклонение от уплаты НДС с использованием договоров страхования

«Схемный» экспорт

Характерной особенностью «схемного» экспорта является наличие одного или совокупности признаков:

поставка за пределы территории Российской Федерации сырьевых ресурсов осуществляется под видом готовых продуктов после их минимальной технологической обработки либо промышленных товаров с завышенной фактурной стоимостью;

искусственно увеличивается входной НДС путём многоступенчатой перекупки товаров на территории Российской Федерации с последующим экспортом продукции по заниженным ценам. При этом на стадии перепродажи налог в полном объёме в бюджет не поступает ввиду фактического исчезновения организации-перекупщика (непредставление налоговой отчётности, отсутствие по фактическому местонахождению и т. д.) после перечисления в его адрес возмещённых сумм НДС;

обслуживающие кредитно-финансовые организации принимают непосредственное участие в операциях по движению денежных средств экспортёра и его контрагента по сделке при отсутствии сформированного источника возмещения в федеральном бюджете. В ряде случаев валютная выручка экспортёру от иностранного покупателя в российский банк фактически не поступает. Движение денежных средств имеет замкнутый цикл. Денежные средства заимствуются на короткое время у кредитно-финансовой организации или одного из участников экспортной сделки, оплата осуществляется с рублёвых счетов, на которые денежные средства зачисляются посредством выдачи займов, векселей и т. д.;

отлаженная система документооборота между участниками экспортной сделки: на каждом отдельно взятом этапе сделка приводится в соответствие с действующим законодательством, что позволяет по формальным основаниям удовлетворить требования по обоснованию правомерности применения недобросовестными налогоплательщиками льготного режима налогообложения по экспорту продукции при отсутствии в ряде случаев непосредственного факта экспорта товаров;

оформление экспорта товаров поставщиками, расположенными в различных регионах России, производится по одному складскому свидетельству к множеству экспортных контрактов, заключённых с одним комиссионером (агентом, отправителем), расположенным в регионе, отличном от местонахождения собственника экспортного товара.

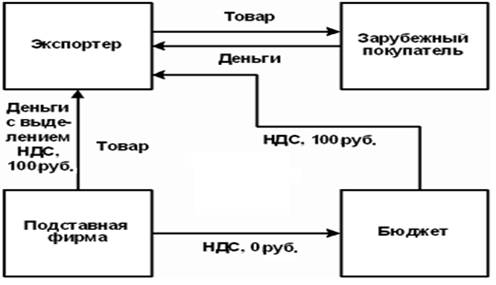

Так, предприятие-экспортёр покупает товар на российском рынке у подставной фирмы. Цена товара значительно завышается, поэтому в качестве товара часто выступает продукция, стоимость которой определить сложно (например, научно-техническая). Затем товар реализуется за рубежом, а предприятие-экспортёр предъявляет к возмещению из бюджета значительную сумму НДС. При этом подставная фирма-поставщик НДС не уплачивает (рис. 3).

Рис. 3. Уклонение от уплаты НДС

Предприниматель в декларации указывает оборот от реализации товаров как выручку от реализации ценных бумаг и заявляет льготу по НДС на основании пп. 12 п. 2 ст. 149 Налогового кодекса, представляя в качестве доказательства документы, подтверждающие право собственности на товар.

Использование благотворительных фондов в качестве участника схемы

Фирма «А», например, производит закупку и реализацию товара. Закупая товар крупными оптовыми партиями, она получает от поставщика скидки. Чтобы не отражать их в бухгалтерском учёте, фирма договаривается с поставщиком, что документы будут оформлены без скидки, а расчёт за товар будет осуществлён двумя платежами: один платёж в размере стоимости товара со скидкой – поставщику, другой в размере скидки направляется по фиктивному письменному распоряжению поставщика в общественный благотворительный фонд, учредителем которого является фирма «А». При этом в качестве назначения платежа указываются «благотворительные взносы» от поставщика. Затем средства в полном объёме перечисляются в качестве благотворительного взноса на счет общественной организации «Б», учредителем которой также является фирма «А». В свою очередь, организация «Б» полностью перечисляет полученные средства фирме «А» в качестве взноса в уставный капитал (не облагается налогом на прибыль и НДС в соответствии с п. п. 3 п. 1 ст. 251 и п. п. 12 п. 2 ст. 149 Налогового кодекса).

Возмещение НДС по сделкам с подставными фирмами

Перечисление на расчётные счета подставных фирм («однодневок») средств якобы в счет оплаты поставленных товаров, выполненных работ или оказанных услуг, а фактически товары покупаются за наличный расчёт по более низким ценам или работы выполняются собственными силами. Затем по сделкам с подставными фирмами возмещается НДС как якобы уплаченный ранее.

Цепочки подставных фирм для фиктивного экспорта

При использовании цепочки подставных фирм для фиктивного экспорта необходимо обращать внимание на случаи перепродажи различными фирмами товаров одной и той же товарной группы на одинаковую стоимость в одни и те же даты, перечисление этими фирмами средств на счета в одном и том же банке. Это, как правило, свидетельствует о том, что экспортируемый товар таможенную территорию Российской Федерации не покидал, а таможенные документы сфальсифицированы.

Широко распространены схемы, при которых расчёты между всеми участниками, имеющими счета в одном и том же банке, производятся посредством взаимозачёта последовательно в один и тот же день. Характерно, что реальных денег для исполнения обязательств по сделке ни у одного из участников изначально нет, и банк не предоставляет им ни кредит, ни овердрафт[19]. Время действия указанных расчётных и корреспондентских счетов ограничено периодом проведения конкретных операций (в случае одноразового использования схемы).

Как правило, в этих схемах используется продукция, реальную ценность которой трудно определить (например, научная продукция), и, следовательно, можно беспрепятственно многократно завышать её стоимость. Вторым условием является незначительный физический объём этой продукции (почтовый пакет, дискета, DVD-диск и т. д.), позволяющий использовать пересылку авиапочтой для создания видимости экспорта.

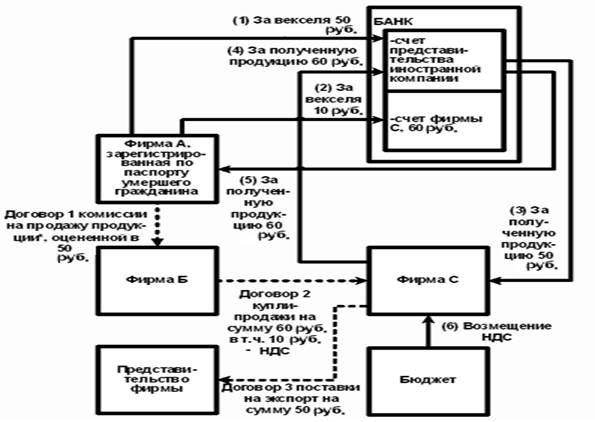

Наглядно подобную схему можно изложить в следующем виде. Фирма «А» заключает договор комиссии с фирмой «Б» на продажу продукции, оценённой в 50 руб. Сумма НДС составит 10 руб.

Фирма «Б» заключает договор купли-продажи с фирмой «С», согласно которому продукция продаётся по цене 60 руб. (в том числе НДС –10 руб.).

Фирма «С» заключает договор поставки на экспорт продукции с представительством иностранной компании на сумму 50 руб.[20]

Затем продукция проходит таможенное оформление и направляется авиапочтой в зарубежное государство с указанием в качестве получателя таможенного брокера. При этом составляются грузовая таможенная декларация и транспортный документ, подтверждающие факт пересечения товаром таможенной границы Российской Федерации.

Расчёты происходят следующим образом (рис. 4).

Фирма «А» платёжным поручением переводит на счет представительства иностранной компании 50 руб. (1) и на счет фирмы «С» 10 руб. за приобретённые векселя (2).

Затем представительство иностранной компании перечисляет платёжным поручением деньги в сумме 50 руб. (3) на счет фирмы «С» за полученную продукцию. Фирма «С», в свою очередь, перечисляет платёжным поручением деньги в сумме 60 руб. – на счет представительства иностранной компании (4), а оно, в свою очередь, – на счет фирмы «А» (5).

Имея все документы для возмещения НДС из бюджета (платёжное поручение на оплату, грузовую таможенную декларацию, почтовую квитанцию), фирма «С» обращается с заявлением (6) о возмещении НДС. При этом в бухгалтерском учёте операции отражает только фирма «С».

Рис. 4. Расчёты между участниками производятся в одном и том же банке

Другие варианты:

1. Невключение в облагаемый оборот по НДС сверх нормативов командировочных расходов, формирующих стоимость строительных работ, выполненных хозяйственным способом.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |