Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Вторая группа показателей, характеризующих степень рыночной власти на российском рынке автомобильных топлив, представлена коэффициентами Бейна и Лернера.

Фирмы на рынке автомобильных топлив неоднородны в силу многих факторов и по-разному осуществляют свою деятельность на рынке. Это означает, что на данном рынке представлены экономические агенты, которых можно разделить на две категории. К первой относятся фирмы, которые полностью зависят от ситуации на отраслевом рынке, а ко второй категории – фирмы, которые способны оказать влияние на цену рынка, на поведение конкурентов и потребителей. Влияние фирм, относящихся ко второй категории, определяется с помощью понятия «рыночной власти». Наличие рыночной власти можно рассматривать как конкурентное преимущество данной фирмы по отношению к другим субъектам рынка. Это преимущество может реализоваться, например, в виде способности возводить барьеры входа на рынок для других фирм, или устанавливать более низкие цены, чем другие фирмы, не обладающие данным преимуществом, вытесняя их с рынка. Источник рыночной власти, как правило, заключен в высокой концентрации продавцов или в обладании значительной доли рынка.

Коэффициент Бейна, или норма экономической прибыли, фиксирует получаемую экономическую прибыль на денежную единицу используемого инвестиционного капитала. Формула для его расчета имеет вид [2]:

(6)

(6)

где, В – коэффициент Бейна; ![]() – бухгалтерская прибыль;

– бухгалтерская прибыль; ![]() – норма прибыли;

– норма прибыли; ![]() – собственный капитал фирмы.

– собственный капитал фирмы.

Данный показатель основывается на том, что в условиях совершенной конкуренции на товарном рынке, при эффективно функционирующем финансовом рынке, норма экономической прибыли должна быть нулевой для различных видов активов. Если же норма прибыли для какого-либо актива превосходит конкурентную норму, то этот вид инвестирования является предпочтительнее, следовательно, такой отраслевой рынок не является конкурентным. Однако, если дополнительная доходность инвестиций не уравнивается в долгосрочном периоде – значит, у данной фирмы иметься определенная рыночная власть.

В табл. 6. представлена динамика изменения коэффициента Бейна за гг. по следующим компаниям: В1 – Роснефть; В2 – ЛУКОЙЛ; В3 –ЮКОС; В4 – ТНК-ВР; В5 – Газпром нефть.

Таблица 6

Динамика изменения коэффициента Бейна за г. г.

год | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

B1 | 0,02 | 0,03 | 0,02 | 0,08 | 0,08 | 0,1 | 0,1 | 0,1 | 0,3 |

B2 | 0,11 | 0,11 | 0,18 | 0,18 | 0,18 | 0,18 | 0,18 | 0,15 | 0,15 |

B3 | 0,13 | 0,13 | 0,2 | 0,25 | 0,3 | 0,3 | 0,27 | 0,25 | 0 |

B4 | 0,05 | 0,07 | 0,09 | 0,09 | 0,1 | 0,1 | 0,13 | 0,11 | 0,11 |

B5 | 0,1 | 0,1 | 0,13 | 0,13 | 0,15 | 0,15 | 0,15 | 0,12 | 0,12 |

При анализе динамики значений коэффициента Бейна представленных в табл. 6, можно отметить следующие тенденции.

За период с 1999 г. по 2006 г. коэффициенты Бейна растут у всех компаний на рынке. Но, если у В2 и В5 они растут незначительно, то у остальных компаний виден стремительных рост, особенно после 2002 года.

За этот же период самый высокий показатель, а значит и самая значительная рыночная власть, наблюдалась у компании ЮКОС. Даже в 2000 г. и 2003 г. при минимальных значениях, по сравнению с другими годами, компания существенно опережала ближайшего конкурента, компанию ЛУКОЙЛ. А, до 2006 года, и вовсе была влиятельнее всех.

После 2006 г. картина резко изменилась, ввиду банкротства ЮКОСа, его место заняла компания Роснефть, которой достались его активы. Так Роснефть в 2007 году заняла первое место по значению коэффициента Бейна, следовательно обладала наибольшей рыночной властью.

ЛУКОЙЛ в 2007 г. сохранил свое второе место по значению коэффициента Бейна, меньшим чем у Роснефти, т. е. 0,15 и 0,3 соответственно. Остальные компании так же остались на своих позициях, но, при этом, увеличили значения показателей рыночной власти. Наибольший рост значения индекса Бейна, после Роснефти, показала компания ТНК-ВР.

Другой подход к определению степени рыночной власти фирмы базируется на положении о том, что в условиях олигополии, рыночная власть отдельного олигополиста зависит от уровня ценовой эластичности спроса и от его доли на рынке, что характеризует Индекс Лернера, который определяется по формуле:

(7)

(7)

где ![]() – доля фирмы на рынке;

– доля фирмы на рынке;![]()

![]() – ценовая эластичность спроса.

– ценовая эластичность спроса.

Для периода гг. рассчитаны индексы L, характеризующие рыночную власть фирм на российском рынке автомобильных топлив. Результаты представлены в табл. 7. В табл. 7, компании обозначены следующим образом: L1 – Роснефть; L2 – ЛУКОЙЛ; L3 – ЮКОС; L4 – Газпром нефть; L5 – ТНК-ВР.

Таблица 7

Динамика коэффициента Лернера за г. г.

год | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

L1 | 0,05 | 0,05 | 0,05 | 0,04 | 0,04 | 0,05 | 0,08 | 0,1 | 0,3 |

L2 | 0,12 | 0,13 | 0,14 | 0,14 | 0,15 | 0,15 | 0,16 | 0,16 | 0,15 |

L3 | 0,15 | 0,16 | 0,16 | 0,17 | 0,17 | 0,17 | 0,16 | 0,15 | 0 |

L4 | 0,07 | 0,08 | 0,09 | 0,1 | 0,1 | 0,11 | 0,11 | 0,1 | 0,12 |

L5 | 0,09 | 0,09 | 0,11 | 0,11 | 0,11 | 0,11 | 0,12 | 0,12 | 0,12 |

При анализе данных табл. 7, можно заключить, что индекс Лернера растет у всех исследуемых компаний, это означает, что их рыночная власть на рассматриваемом интервале времени монотонно увеличивалась. Однако с 2007 г. резко увеличилось значение коэффициента у L1, до 0,3 при резком сокращении того же значения у L3 до 0. Остальные компании так же увеличивали значение коэффициента Лернера, но, как и в случае с методом Бейна, не меняли своих позиций на рынке. Анализ индекса Лернера показывает схожесть тенденций, тем самым подтверждая результаты предыдущего анализа. Однако, значение коэффициентов Бейна у компаний растут значительно быстрее, чем значения коэффициентов Лернера. Это обусловлено тем, что рыночная доля фирм, которая учитывается при расчетах коэффициента Лернера, растет не так стремительно (зачастую монотонно, без скачков). В тоже время прибыли компаний и их собственный капитал гг. резко увеличивались в объеме.

В целом, по итогам рассмотрения показателей концентрации и рыночной власти фирм на интервале последних девяти лет можно сделать однозначный вывод о том, что российский рынок автомобильных топлив имеет тенденцию к росту концентрации и соответственно к снижению уровня конкуренции Одновременно наблюдается постепенный рост рыночной власти основных игроков на данном отраслевом рынке.

Перспективы дифференциации продукта на рынке

автомобильных топлив

Доля дизтоплива на рынке автомобильных топлив будет увеличиваться. Хотя доля топлива на основе газа также будет увеличиваться, но динамика дизтоплива будет более стремительной. Однако, в виду характера автомобильного парка у нас в стране, это будет происходить медленнее, чем в Европе, но быстрее чем в США. Такая ситуация складывается не потому что США не следят за экономичностью, а в силу того, что там упор больше делается на альтернативные топлива, такие как водород и этанол. В России не так развита водородная энергетика и плохо развито сельское хозяйство. Поэтому дизтопливо для нас – это более простой путь от бензина к экологически чистым топливам.

Так как в целом благосостояние страны увеличивается, доля граждан с высоким доходом растет, будет расти и средняя цена покупаемого автомобиля (которая уже составляет около 16 000 $).

Данному рынку должна соответствовать конъюнктура, выгодная покупателю. Это возникает тогда, когда рыночный спрос насыщается, и возможности продавца в производстве товара превышают потребности покупателя этого товара. На сегодняшний день в России рынок топлив можно отнести к категории рынка «продавца». При этом чаще всего деятельность продавца не отвечает национальным интересам России, так как продавец старается больше продавать сырую нефть за рубеж, меньше уделять потребностям внутреннего рынка и качеству продукта.

Основное направление развития топливного рынка, характерное для России – модернизация и реконструкция действующих нефтеперерабатывающих заводов с целью повышения экологичности топлив из нефтепродуктов путем строительства установок глубокой переработки нефти, расширения производства катализаторов и присадок к топливам.

Например, Роснефть уже к 2013 году планирует модернизировать Туапсинский НПЗ, после чего начнет выпускать бензин стандарта Евро-3 и 4. А так же дизтопливо Евро-5. Но на Комсомольском НПЗ Роснефть уже наладила производство дизтопливо по стандартам Евро-4 и -5 и уже намечена модернизация Комсомольского для выпуска бензина по стандартам Евро-3 и -4.

В свою очередь Сургутнефтегаз планирует уже к 2012 году прекратить выпускать бензин марки АИ-76 и сконцентрироваться на производстве бензина Евро-4. При этом ЛУКОЙЛ к 2017 году намерен выпускать топливо только по стандартам Евро-5.

Реструктуризация нефтеперерабатывающей промышленности на новый инновационной основе позволит улучшить экологическую обстановку и снизит удельные энергетические затраты при производстве продукции. В условиях России замена высокосернистого (серы свыше 0,2%) на малосернистое дизельное топливо позволит снизить суммарные выбросы оксидов серы в атмосферу более чем в 2 раза.

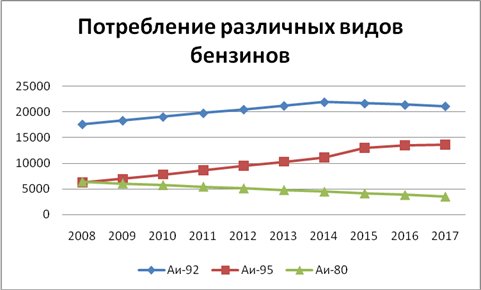

Обобщая все выше сказанное можно спрогнозировать дальнейшее потребление и производство топлив, результат прогноза изображен на Рис.1.

Рис. 1. Прогноз динамики потребления различных видов бензина в г. г.

Как видно из прогноза, объем потребления высокооктановых бензинов и далее будет увеличиваться. Однако, после 2014 года рост потребления АИ-95 прекратиться, а АИ-92 вообще будет уменьшаться. Все это будет происходить ввиду того, что к 2014 году, по прогнозам экспертов [9], на нашем рынке появится альтернативное топливо, которое со временем вовсе вытеснит с рынка бензины и дизтоплива. Но до 2017 года сохранится потребление АИ-80, ввиду того, что обновление самого парка автомобилей с двигателем работающим на этом топливе будет происходить медленно.

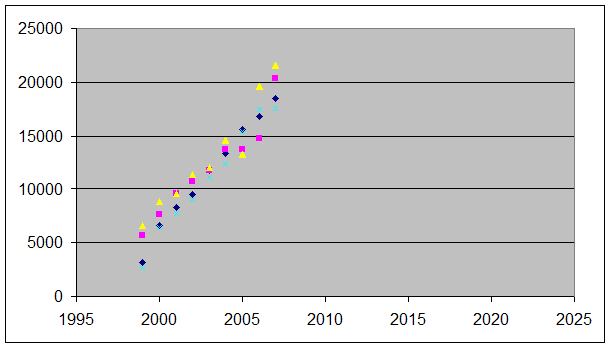

В результате исследования цен в период с 1999 по 2008 года методом наименьших квадратов оценен темп роста цен Можно сделать вывод, что автомобильные топлива дорожают на 10-15 % в год. Но если правительство снизит налоговую нагрузку на бензины, упадут цены на нефть, пройдет период модернизации НПЗ, то темп роста цен снизится минимум в 2 раза. Приведенный прогноз показывает, что рост цен в период с 2008 г. по 2015 г. продолжиться, но более низкими темпами, в связи с ожидающейся модернизацией НПЗ и переходом на более производительные технологии, уменьшающие общие издержки производства. При этом к 2015 году средняя цена на автомобильные топлива может достигнуть 23740 (руб./т.).

![]()

Рис. 2. Динамика цен рассчитанная по методу МНК за г. г.

Начиная с 2015 г. темп роста средней цены на автомобильные топлива еще более замедлиться и средняя цена к 2020 году достигнет значения 25013 (руб./т.). Это обусловлено тем, что после 2015 года ожидается падение спроса на углеводородные топлива и постепенный переход на новые топливные технологии и при одновременном окончании модернизации НПЗ.

Литература и информационные источники

1. , Шлихтер нефтепереработка: Экологическое измерение. - М.: Academia, 20c.

2. Брагинский комплекс мира – М.: Изд-во «Нефть и газ» РГУ нефти и газа им. , 2006. – 640 с.

3. «Экономика отраслевых рынков». - М.: Экономический факультет МГУ, ТЕИС, с.

4. «Мировая энергетика» №6 (

5. «Нефтегазовая Вертикаль» №5 2008

6. «ЭКСПЕРТ: лучшие материалы», №4 2008.

7. «Инфо Тэк: аналитика, документы, факты» выпуск 2005, 2004, 2003.

8. «Мировая энергетика» №10 (

9. Дж. Маккейн «Эконометрические методы». - М.: Наука, 1984.

10. http://www. *****/articles/56694.

МОДЕЛИРОВАНИЕ ПЕРЕРАСПРЕДЕЛЕНИЯ РИСКОВ КВОТНО-ПРОПОРЦИОНАЛЬНОГО ПЕРЕСТРАХОВАНИЯ

Введение

Целью работы является анализ перераспределения рисков для увеличения устойчивой деятельности страховых организаций с помощью оптимальных коэффициентов собственного удержания.

С каждым годом растет потребность в страховании все более крупных рисков. Под страхованием понимается система форм и методов формирования целевых фондов денежных средств и их использования на возмещение ущерба при различных непредвиденных неблагоприятных явлениях, а также на оказание помощи гражданам при наступлении определенных событий в их жизни.

Решить эту проблему в значительной степени позволяет перестрахование. В ст. 967 ГК РФ перестрахование определяется как риск выплаты страхового возмещения или страховой суммы, принятый на себя страховщиком по договору страхования, который может быть им застрахован полностью или частично у другого страховщика (страховщиков) по заключенному с последним договору перестрахования.

В этом случае страховщики могут обеспечить страховое покрытие новых рисков и предлагать клиентам более широкий спектр страховых услуг. Перестрахование, или «страхование страховщиков», позволяет страховщикам обеспечить страхование все больших сумм и принимать на себя неизвестные ранее риски, не опасаясь при этом банкротства.

Поэтому сейчас весьма актуальны работы, на основе которых прямой страховщик смог бы установить необходимый баланс в своем бизнесе.

В данной работе предлагается модифицированная модель перераспределения рисков, на основе которой были проведены расчеты для одной из страховых фирм.

Проблемы перестрахования

Актуальность страхования для человечества вызвана рядом обстоятельств.

Во-первых, тем, что люди во всех сферах деятельности незащищены от встречи со случайными опасностями, чаще всего катастрофическими.

Во-вторых, опасности наносят вред как самой личности в виде болезней, увечий, смертей, так и домашнему, производственному имуществу в виде его повреждений или утраты.

В-третьих, вероятность (частота) случайных опасностей и масштабы негативных последствий от них постоянно увеличиваются. Как случайные события они наносят катастрофические убытки, которые не в состоянии преодолеть как отдельные граждане, предпринимателям, так и государства.

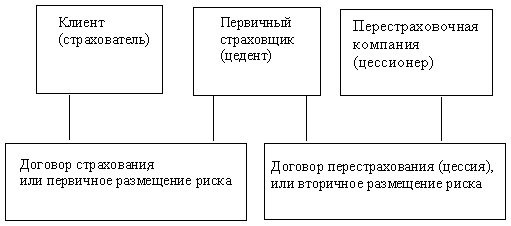

В перестраховании цессией называют вторичное размещение риска или процесс передачи стоимости риска (части или всей) от страховщика-цедента (перестрахователя) к перестраховщику-цессионарию (см. рис. 1).

Рис. 1. Схема перестрахования.

Цессионарием (цессионером) называют перестраховщика, принимающего на себя риск (весь или частично) от страховщика – цедента.

Риск в этом случае называется перестраховочным, а процесс передачи – принятия риска от цедента к цессионеру называется цедированием риска, или перестраховочной цессией. Ретроцессией называется процесс передачи риска (частично или полностью) от перестраховщика - ретроцедента к перестраховщику – ретроцессионеру; ретроцессией также называется процесс третичного размещения риска (Сербиновский, Гарькуша, 2000).

Кроме рассмотренных понятий используется ряд других понятий, например, риск, собственное удержание, комиссия.

Слово «риск» употребляется в страховании в разных значениях, прежде всего в абстрактном и конкретном смысле. В первом значении под риском понимают меру опасности или выражение среднего размера убытка в определенную единицу времени; таково понимание риска теоретиками.

В практике под риском понимают объект страхования, например, жизнь, имущество, т. е. тот предмет, который при наступлении известного события, условленного в страховании, может быть разрушен, поврежден или потерян в ценности. Риск рассматривается с точки зрения страховой фирмы.

Страховое предприятие стремится к тому, чтобы собрать риски по возможности одинаковой опасности или не слишком резко отличающиеся друг от друга в этом отношении. При более однородном составе рисков теоретически вычисленная вероятность наступления страхового случая ближе стоит к фактической. Резкие различия в степени опасности собранных рисков подрывают прочность данных, лежащих в основе вычисленной вероятности наступления страховых случаев.

Собственное удержание – это та часть стоимости риска, точнее, страховой суммы, которую страховщик сам берет на страховую защиту. Все доли рисков (их страховых сумм) сверх собственного удержания, т. е. сверх того (эксцедент), что страховщик может обеспечить своими резервами, он передает в перестрахование. Размер собственного удержания должен быть выгодным для страховщика, способным возмещать убытки, приходящиеся на его долю по договору перестрахования.

Комиссия – это та часть страховой премии, которая заложена в тарифной ставке в размере расходов на ведение дела и которая остается у цедента, т. к. он отвечает перед страхователем за всю страховую сумму; т. к. он обслуживает весь договор перестрахования.

Методы, группы и виды перестрахования

I. Методы (способы, формы) | |

Факультативное перестрахование | Облигаторное перестрахование |

![]()

![]()

II. Группы перестрахования | |

Пропорциональное перестрахование | Непропорциональное перестрахование |

![]()

![]()

Рис. 2. Схема классификации перестраховочных экономических отношений по методам, группам и видам их использования

Из схемы (рис. 2) видно, что перестрахование в настоящее время осуществляется двумя основными методами – факультативным и облигаторным (договорным).

Когда используют термин "факультативное перестрахование", подразумевают, что прямой страховщик сам выбирает, кому предложить риск в перестрахование, а перестраховщик, взвесив все "за" и "против" решает, принять ли на себя часть риска; если да, то в каком объеме.

По договору облигаторного перестрахования цедент обязуется передать в перестрахование все подробно описанные риски.

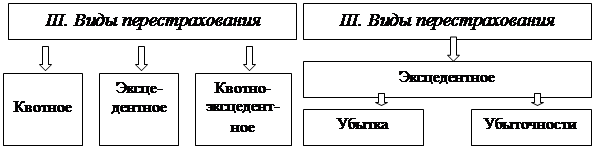

Облигаторное перестрахование, как и факультативное, реализуется через две группы перестрахования – пропорциональное и непропорциональное.

Пропорциональное перестрахование означает, что риск, который будет перестрахован, распределяется между цедентом и перестраховщиком на основе фиксированного процентного соотношения, определяющего как долю перестраховщика во всех убытках (полных и частичных), так и его долю в премии.

Принцип непропорционального перестрахования заключается в том, что страховая ответственность перестраховщика-цессионера не зависит от собственного удержания цедента; т. е. расчеты между ними строятся на основе либо окончательных финансовых результатов цедента, либо на основе только очень крупных убытков.

В группе пропорционального перестрахования к настоящему времени сложились три вида – два основных и один смешанный: квотное, эксцедентное и квотно-эксцедентное.

На страховом рынке присутствует два вида непропорционального перестрахования – эксцедента убытка и эксцедента убыточности.

Поскольку каждый метод, каждая группа и виды перестрахования имеют как положительные стороны, так и недостатки для субъектов сделок, цеденты, перестраховщики часто варьируют различные комбинации их использования.

Далее рассматривается договор квотно-пропорционального перестрахования. Он представляет особый интерес в силу двух причин:

1) преимущества квотного перестрахования, на взгляд автора работы, доминируют над его недостатками;

2) в работе проводятся расчеты по страхованию автотранспортных средств. Автомобили перестраховываются в выбранной компании исключительно по квотно-пропорциональному принципу.

В настоящее время существует достаточно много моделей перестрахования, но большинство из них носит теоретический характер. Модель, предложенная и , имеет следующие преимущества:

1) предлагаемая ими модель отражает реальную ситуацию перестрахования;

2) модель основывается на центральной предельной теореме, т. е. приближенно суммы случайных величин распределены нормально, что характерно для страхования;

3) в подходе приведены примеры практического применения модели;

4) задается уровень надежности получения прибыли и уровень не разорения для устойчивости деятельности компании.

Моделирование квотно-пропорционального перестрахования

В модели, предложеннй и введены следующие обозначения:

Y – случайная величина суммарной выплаты по договорам;

d – средняя премия по договорам;

c<1 – доля комиссионных, получаемых с премии перестраховщика;

r ≤ 1 – коэффициент СУ.

Полная сумма поступлений от перестрахованных с удержанием r договоров за весь период их действия будет λ(r) = rd + (1 - r)cd.

X – суммарная величина поступлений и выплат по портфелю прочих договоров; нормально распределенная величина и независимая от Y; mx = EX,  .

.

Полная сумма поступлений и выплат за время действия договоров

S = X + λ(r) – rY. (1)

Эта величина должна быть оптимизирована по r.

Определяется уровень надежности получения прибыли γ1 и уровень устойчивости γ2 . Если договор заключается на 1 год, то в среднем γ1 = 0,8-0,9, γ2 = 0,95-0,99.

В страховой фирме, по данным которой проводились расчеты, не создается стабилизационный фонд. Поэтому для расчетов использовался параметр γ1 = 0,98. Соответственно, модифицируется функция, используемая для определения оптимального коэффициента СУ и расчет самого коэффициента.

Вводится y = y (r) как максимальное значение y, которое удовлетворяет неравенству

P(X + λ (r) – rY ≥ y) ≥ γ1. (2)

Величина y (r) отражает «прибыльность» перестрахованного договора.

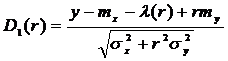

Считается распределение Y нормальным с математическим ожиданием my и дисперсией σy2. Тогда (2) можно преобразовать так:

Ф(D1 (r)) = 1- γ1, (3)

где Ф – стандартно нормальная функция распределения,

. (4)

. (4)

A = σy / σx, тогда x = rA.

Величина x характеризует принятое СУ и удовлетворяет неравенству 0 ≤ x ≤ A. Значению x= 0 соответствует передача риска в полном объеме перестраховщику, а x = A – принятие нового риска в полном объеме.

Во введенных обозначениях:

Тогда (2) или, что то же самое, (3) можно записать в виде

![]() (5)

(5)

Обозначим  ,

,

![]() . (6)

. (6)

Задача состоит в определении x, при котором функция ![]() достигает максимального значения на отрезке [0, A]. Далее рассматриваются случаи поведения функции

достигает максимального значения на отрезке [0, A]. Далее рассматриваются случаи поведения функции ![]() при x ≥ 0.

при x ≥ 0.

Случай 1.

Пусть my ≥ d(1 – c). Тогда при x ≥ 0 функция ![]() убывает. «Чем меньше x (или r), тем лучше», т. е. риск в полном объеме передается перестраховщику (x = 0 или r = 0).

убывает. «Чем меньше x (или r), тем лучше», т. е. риск в полном объеме передается перестраховщику (x = 0 или r = 0).

Случай 2.

Пусть выполнены условия: my < d(1 – c), β12 < t2.

Это неравенство имеет место когда β12 < t2, значит функция ![]() возрастает при x ≥ 0. «Чем больше x (или r) тем лучше», т. е. перестрахование не нужно (x = A или r = 1).

возрастает при x ≥ 0. «Чем больше x (или r) тем лучше», т. е. перестрахование не нужно (x = A или r = 1).

Случай 3.

Пусть выполнены условия: my < d(1 – c), β12 > t2

![]()

![]()

Производная второго порядка имеет отрицательный знак, т. к. β1 < 0.

Функция ![]() растет при 0 ≤ x ≤ x*, затем убывает. Функция

растет при 0 ≤ x ≤ x*, затем убывает. Функция ![]() достигает максимума в точке x*.

достигает максимума в точке x*.

Экспериментальные расчеты

Параметры перестраховываемого портфеля за 2006 год (руб):

Средняя собранная премия по перестраховываемому портфелю: d = 92406,374

Выплаты: my = 54653,5079, σy = 21386,5773

Параметры страхового портфеля следующие (руб.):

Суммарные поступления и выплаты: mx = 72796,4252, σx = 32653,4109

Уровень надежности получения прибыли берется γ1 = 0,98

Доля комиссионных, получаемых с премии перестраховщика: c = 0,2 (20 %)

Определяется, к какому из трех случаев модели относится выбранная фирма.

Для этого сначала вычисляется:

A = σy / σx = 0,655,  , t2 = 0,812

, t2 = 0,812

β1 = Ф-1 (1-0,98) = Ф-1 (0,02) = -2,054, β12 = 4,219

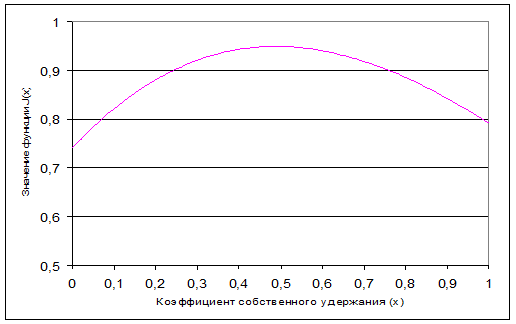

Т. к. β12 > t2, my < (1- c) d, то рассматривается случай 3. Тогда число x определяется: .

.

Рис.3. Зависимость функции J(x) от коэффициента собственного удержания при перестраховании субпортфеля: x* = 0,4882

Рис. 3 подтверждает выводы о том, что при x* = 0,4882 функция J(x) достигает своего максимума.

Т. к. x* = rA, то r* = 0,7453 или 74,53 %.

Анализ полученных результатов

Основные результаты работы следующие:

· была выбрана российская страховая компания, осуществляющая квотно-пропорциональное перестрахование;

· была осуществлена проверка суммарной величины премий и выплат по страховому портфелю в целом (страхование автотранспортных средств) и выплат по перестраховываемому портфелю на подчинение нормальному распределению с помощью пакета STATISTICA 7.0 критерием χ 2 Пирсона;

· были рассчитаны параметры страховой компании по сделкам перестрахования;

· определен оптимальный коэффициент собственного удержания (применяется случай 3 модели).

Для осуществления поставленной цели была выбрана российская страховая компания, осуществляющая перестрахование автотранспортных средств по квотно-пропорциональному типу.

С помощью пакета STATISTICA 7.0 критерием χ 2 Пирсона оказалось правдоподобной гипотеза о том, что и суммарная величина поступлений (премий) и выплат по страховому портфелю, а так же выплаты по перестраховываемому портфелю распределены нормально. Подчинение нормальному распределению стало возможным благодаря достаточно большому количеству заключенных договоров страхования и перестрахования.

Передавая риски в перестрахование, цедент должен определить:

- будет ли ему выгодно отдать весь риск в перестрахование, но тогда, соответственно, и вся заработанная премия будет тоже передана цессионарию;

- оставить весь риск на собственном удержании, но тогда при наступлении страхового случая, нанесшего крупные убытки, перестраховщик при подсчете общей суммы своих обязательств по выплате может обнаружить, что их объем превосходит фиксированный максимально возможный уровень и если таких убытков произойдет несколько, то возрастает вероятность банкротства;

- оставить часть риска на собственном удержании, а оставшуюся часть передать в перестрахование.

Для того чтобы определить, какой из вышеперечисленных трех случаев будет наиболее выгодным для компании, необходимо провести численные расчеты параметров страховой компании. После проведенных расчетов необходимо рассчитать оптимальный коэффициент собственного удержания соответствующим образом.

Заключение

1) В настоящее время почти все страховые компании России нуждаются в перестраховании, причем большинство страховщиков не располагают значительными финансовыми средствами и не могут брать на себя крупные риски, поэтому страховая компания может гарантировать выполнение своих обязательств перед клиентами, передавая часть своей ответственности перестраховщику.

2) На основе анализа основных моделей перестрахования была разработана модифицированная модель квотно-пропорционального перестрахования, позволяющая рассчитать оптимальный коэффициент собственного удержания.

3) Экспериментальные расчеты, проведенные для конкретной страховой фирмы, позволили установить, что оптимальный коэффициент собственного удержания по субпортфелю «страхование средств автотранспорта» равен 0,7453 или 74,53 %. Это означает, что компания будет получать наибольшую прибыль, если собственное удержание будет составлять 74,53 %, а 25,47 % риска будет отдано в перестрахование.

Литература и информационные источники

1. , , Туленты . Современный курс: учебник / под ред. . - М.: Финансы и статистика, 2007. – 416 с.: ил.

2. Основы страховой статистики. – М.: Анкил, 1996.

3. Вентцель вероятностей: Учебник для студ. вузов / Елена Сергеевна Вентцель. – 9-е изд, стер. – М.: Издательский центр «Академия», 2003. – 576 с.

4. Воблый экономии страхования. - М.: Анкил, 1995.

5. Галанов , денежное обращение и кредит: Учебник. – М.: ФОРУМ: ИНФРА-М, 2006. – 416 с. – (Профессиональное образование).

6. Гомелля страхового дела / Московский международный институт эконометрики, информатики, финансов и права. - М.: 20с.

7. Гомелля : учеб пособие / . – 2-е изд. перераб. и доп. - М.: Маркет ДС, 2006. – 488 с.

8. Гражданский кодекс Российской Федерации. Части первая, вторая и третья. – М.: ТК Велби, Изд-во Проспект, 2004. – 448 с.

9. , Солнцева . Практическое руководство для страховых компаний. - М.: АО «ДИС», 1994.

Корнилов страховой математики: Учеб. Пособие для вузов. – М.: ЮНИТИ-ДАНА, 2004. – 400 с.

Кремер вероятностей и математическая статистика: Учебник для вузов. – 2-е изд, перереб. и доп. – М.: ЮНИТИ-ДАНА, 2006. – 573 с.

Мак Томас. Математика рискового страхования: Пер. с нем. Олимп-бизнес, 2005. – 432 с.

, , Толковый словарь русского языка: 80000 слов и фразеологических выражений / Российская АН.,; Российский фонд культуры; 2-е изд., испр. и доп. – М.: АЗЪ, 1995. – 928 с.

Введение в перестрахование. – М.: Анкил, 2000.

10. , О перестраховании рисков и величине собственного удержания страховой компании // Экономика и мат. методы. 1996. Т. 32. Вып. 4.

11. , , Баскаков и актуарные расчеты: учебник / , , ; под ред. д-ра экон. наук, проф. , д-ра экон. наук, проф. . – М.: Экономистъ, 2006. – 459 с.: ил. – (Homo faber).

12. , Федякова основы развития страховых отношений и обоснование общественной эффективности системы страхования // Финансы и кредит. 24, 2007. – 264 с.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |