Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

По дополнительному договору страхования страховое возмещение выплачивается в случае гибели и повреждения имущества только в местах (магазинах, складах, мастерских и т. п.), указанных в заявлении о страховании, а также во время перевозки этого имущества, за исключением тех случаев, когда ответственность несет перевозчик.

Объектами страхования имущества, принадлежащего сельскохозяйственным предприятиям, являются:

- здания, сооружения, передаточные устройства, силовые, рабочие и другие машины, транспортные средства, оборудование, рыболовецкие суда, орудия лова, инвентарь, продукцию, сырье, материалы, многолетние насаждения;

- сельскохозяйственных животных, домашнюю птицу, кроликов, пушных зверей и семьи пчел;

- урожай сельскохозяйственных культур (кроме урожая сенокосов).

Для движимого и недвижимого имущества договором страхования предусмотрены типичные страховые случаи.

Страхование урожая сельскохозяйственных культур проводится от риска гибели или повреждения в результате: засухи, недостатка тепла, излишнего увлажнения, вымокания, выгревания, заморозка, вымерзания, града, ливня, бури, урагана, наводнения, селя, безводья или маловодья в источниках орошения и в результате других необычных для данной местности метеорологических или иных природных условий, а также от болезней, вредителей растений и пожара.

В имущественном страховании граждан различают следующие группы объектов страхования: строения, предметы домашней обстановки (домашнее имущество), животные, транспортные средства.

По договору страхования строений (Приложение К «Полис страхования имущества граждан») могут быть застрахованы жилые дома, дачи, садовые домики, хозяйственные постройки, поставленные на постоянное место, имеющие стены и крышу, а также квартиры со всеми элементами, отделкой и оборудование, указанные в заявлении на страхование (Приложение Л «Заявление на страхование имущества граждан»).

Страхование не распространяется на следующее имущество:

- квартиры, требующие капитального ремонта, ветхие или разрушенные постройки, подлежащие сносу;

- строения, расположенные в зонах, которым угрожают обвалы, оползни, наводнения и др.

Страховая стоимость строения определяется исходя из восстановительной стоимости в текущих ценах с учетом величины износа. Стоимость приватизированной квартиры рассчитывается исходя из общей площади и средней стоимости одного квадратного метра.

Под домашним имуществом понимаются предметы домашней обстановки, обихода и потребления, такие как мебель, теле-, аудио - и видеоаппаратура, бытовая и вычислительная техника, осветительные приборы и др., предназначенные для удовлетворения личных бытовых и культурных потребностей, а также элементы отделки и оборудования квартир.

Не принимаются на страхование предметы, факт гибели которых от пожара, стихийного бедствия или похищения трудно установить (например, документы, денежные знаки, ценные бумаги, рукописи, предметы религиозного культа), а также птицы, комнатные растения и др. Однако, по ним может быть заключен специальный договор.[27]

По условиям страхования домашнего имущества страхователями могут быть не только физические, но и юридические лица — государственные и коммерческие организации, принимающие имущество граждан на хранение, комиссию, для переработки, ремонта и т. п., если уставом этих организаций предусмотрено такое страхование.

Страховые суммы устанавливаются по соглашения между страховщиком и страхователем и не могут превышать действительную стоимость страхуемого имущества на момент заключения договора.

Страхователями жилого помещения и домашнего имущества могут быть совершеннолетние собственники квартир, ответственные квартиросъемщики или наниматели (арендаторы) жилья, а также члены их семей.

Страхование животных, принадлежащих гражданам, осуществляется на основании свидетельства о регистрации данного животного в ветеринарной станции и справки о состоянии здоровья животного, а для клубных животных, кроме того, на основании документа из клуба. Не принимаются на страхование больные, истощенные животные. Кроме того, договор страхования не может быть заключен в тех местностях, где установлен карантин.

Договоры страхования транспортных средств заключаются с гражданами России, иностранцами, постоянно проживающими на ее территории, а также с лицами без гражданства. На страхование принимаются:

- автотранспортные средства, подлежащие регистрации органами ГАИ МВД:

- автомобили, в том числе с прицепами промышленного производства;

- мотоциклы, мотороллеры, мотоколяски, мотонарты, снегоходы (аэросани), мопеды с рабочим объемом двигателя не менее 49,8 см3;

- водный транспорт, подлежащий регистрации специальными органами: лодки— гребные, парусные, моторные (кроме надувных); катера и яхты — моторные, парусные, моторно-парусные.

Основной договор страхования транспортного средства заключается сроком на один год или от двух до 11 месяцев, дополнительный — на срок, оставшийся до конца действия основного договора.

Страховым случаем при страховании строений и домашнего имущества, принадлежащих гражданам, является причинение ущерба указанному в договоре страхования имуществу в результате следующих событий:

- пожара;

- аварии отопительной системы, водопроводной и канализационной сетей;

- проникновение воды из соседних (чужих) помещений;

- стихийных бедствий;

- кражи, грабежа, разбоя и других противоправных действий третьих лиц;

- падения летательных аппаратов либо обломков от них, наезда транспортных средств, падения деревьев и иных предметов.

Только в дополнение к перечисленным рискам имущество может быть застраховано от оседания, просадки грунта, размораживания систем отопления, канализации, водоснабжения, от воздействия электроэнергии в виде короткого замыкания, резкого изменения силы тока или напряжения в сети и т. п.

При страховании животных в страховое покрытие добавляются события гибели животных в результате болезни, несчастных случаев, а также вынужденного убоя по причине естественного характера или по распоряжению ветеринарной службы.

Размер страховой премии определяется в зависимости от страховых сумм, тарифных ставок и срока страхования с учетом предоставляемых льгот и скидок. Тарифные ставки устанавливаются для каждого типа объектов имущества в процентах от страховой суммы в год с учетом конкретных условий страхования (например, тарифные ставки страхования строений различны для городской и сельской местности).

Ущербом в данном виде страхования считается: в случае уничтожения или похищения предмета — его действительная стоимость (с учетом износа) исходя из розничных цен; в случае повреждения предмета — разница между его действительной стоимостью и стоимостью этого предмета с учетом обесценивания в результате страхового случая.

В сумму ущерба включаются расходы по спасанию имущества и приведению его в порядок в связи с наступлением страхового случая.

Особенности договора страхования имущества граждан:

- в договоре обязательно указывается адрес или территория, на которой объект считается застрахованным;

- договоры страхования жилых помещений заключаются сроком на один год, домашнее имущество может быть застраховано на срок от одного месяца до трех лет;

- страховая сумма в ходе действия договора страхования может быть скорректирована по желанию страхователя с учетом уровня инфляции (увеличение страховой суммы или определение страховой суммы в долларовой оценке при условии выплаты возмещения в рублевом эквиваленте);

- страхователям предлагается система скидок и льгот, которые могут быть объединены в три основные группы: скидки за безубыточное страхование, льготы за непрерывное страхование, скидки определенным категориям клиентов (пенсионерам, инвалидам и др.).

Глава 2. Анализ имущественного страхования на примере Петропавловска-Камчатского филиала С

2.1. Организационно-экономическая характеристика Петропавловска-Камчатского филиала С

Страховой Дом ВСК (С) осуществляет страховую деятельность с 1992 года и в настоящее время занимает ведущие позиции на рынке страхования России.

ВСК является крупнейшей общероссийской универсальной страховой компанией, реализует более 100 видов современных страховых услуг, обеспечивает страховую защиту свыше предприятий и организаций, а также 9 миллионов российских граждан.

Уставный капитал общества сформирован в сумме 3,2 млрд. рублей.[44]

По итогам 2013 года Компания входит в ТОР-20 крупнейших страховых компаний России, занимая седьмое место. ВСК собрало страховых премий на сумму 37, 81 млрд. рублей и выплатило 18,12 млрд. рублей страхового возмещения своим клиентам.

В национальном рейтинге страховых компаний России, проводимом рейтинговым агентством «Эксперт РА», в 2001 году С стало первой компанией, получившей высший рейтинг надежности А++ «Исключительно высокий уровень надежности» и стабильно сохраняет его до настоящего времени.

Высокий уровень системы менеджмента качества ВСК подтвержден сертификатом ГОСТ Р ИСО (ISO 9001:2008) и соответствует международным стандартам.

Страховой Дом ВСК признан лауреатом национальной премии в области бизнеса "Компания года 2013" в номинации "Страховая компания".

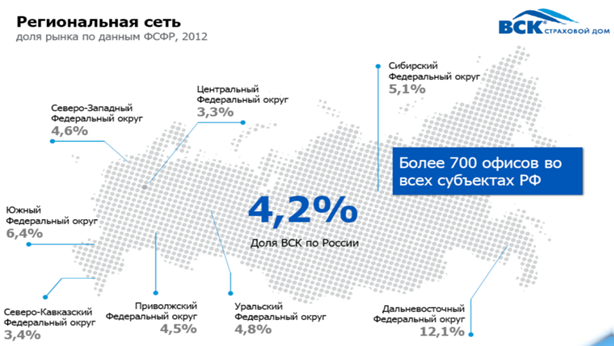

ВСК имеет самую разветвленную региональную сеть среди российских страховых компаний, работающих в рамках единого юридического лица, — более 840 филиалов и отделений в основных административных и промышленных центрах нашей страны (Рисунок 1).

Рисунок 1. Региональная сеть С[44]

Петропавловск – Камчатский филиал Страхового открытого акционерного общества «ВСК» (далее Филиал) создан на основании решения Совета директоров Компании от 8 октября 1992 г. №4.

Филиал осуществляет свою деятельность в соответствии с законодательством РФ, Уставом Компании и иными нормативными и распорядительными актами Компании.

Филиал является обособленным подразделением компании и осуществляет ее функции. Филиал не является юридическим лицом, действует от имени и в интересах компании. Филиал имеет печати, штампы и бланки со своим наименованием и кратким наименованием компании.

Цель деятельности филиала – достижение положительного финансового результата при осуществлении функций Компании.

Филиал, в рамках предоставленных полномочий, осуществляет от имени Компании страховую деятельность, предусмотренную лицензией, выданной компании органом страхового надзора.

Предмет деятельности и функции филиала:

- заключение договоров страхования, перестрахования и сострахования;

- защита имущественных интересов физических и юридических лиц при наступлении страховых случаев за счет денежных фондов, формируемых из уплачиваемых страховых премий;

- оценка страховых рисков;

- определение размера убытков или ущерб;

- осуществление страховых выплат;

- реализация прав суброгации и др.

Имущество филиала является составной частью имущества Компании, принадлежит ей на праве собственности и отражается в едином балансе Компании.

Филиал исполнят обязанности Компании по расчетам с бюджетом и внебюджетными фондами, а также по иным обязательным платежам, возникающим в связи с постановкой Компании на налоговый учет в налоговых органах по месту нахождения Филиала Компании.

Общее руководство деятельностью Филиала осуществляют Правление и Генеральный директор Компании.

Управление текущей деятельностью Филиала осуществляют директор Филиала, назначаемый приказом Генерального директора Компании, на основании доверенности.

Организационная структура Петропавловска-Камчатского филиала С представлена на схеме 1.

Схема 1. Организационная структура Петропавловска-Камчатского филиала С

Учет, отчетность и документооборот в Филиале осуществляется в порядке, определяемом действующим законодательством РФ, иными нормативными и распорядительными актами Компании. Итоги страховой и финансово-хозяйственной деятельности Филиала отражаются статистических и бухгалтерских отчетах и входят в состав баланса и отчета о прибылях и убытках Компании, бухгалтерских и статистических отчетов Компании.

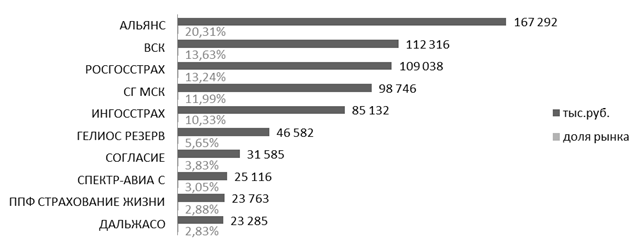

В Камчатском крае по состоянию на 1.01.2014 г по статистическим данным Департамента страхового рынка Банка России страховую деятельность осуществляют 35 страховых компаний. ТОР-10 компаний по объему поступлений Камчатского края по итогам 2013 г. представлены на Рисунке 2.

Рисунок 2. ТОП-10 крупнейших страховых компаний

Камчатского края, 2013 г.[45]

Петропавловск-Камчатский филиал С по итогам 2013 года по объему собранной страховой премии занимает 13,63% камчатского страхового рынка, уступая первенство «Альянс» (20,31%).

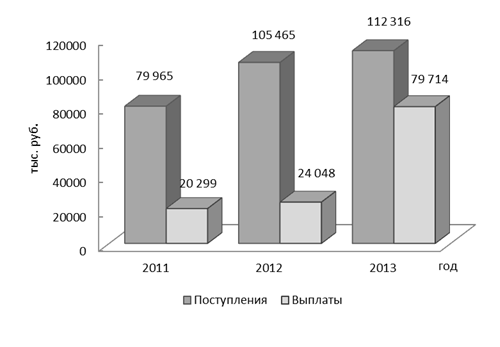

Рассмотрим сведения о собранной страховой премии и выплатах Петропавловска-Камчатского филиала за гг. (Таблица 1).

Таблица 1. Динамика поступлений и выплат Петропавловска-Камчатского филиала «ВСК» в гг., тыс. руб.

Показатели | Год | Отклонение (+/-) | Темп роста,% | ||||

2011 | 2012 | 2013 |

|

| 2012/2011 | 2013/2012 | |

Поступления | 79 965 |

|

| 25 500 | 6 851 | 131,889 | 106,496 |

Выплаты | 20 299 | 24 048 | 79 714 | 3 749 | 55 666 | 118,469 | 331,479 |

Наглядно динамика поступления премий и выплат филиала представлена на рисунке 3.

Рисунок 3. Динамика поступлений и выплат Петропавловска-Камчатского филиала «ВСК» в гг.

Согласно данным аналитической таблицы 1 суммарный объем собранных страховых премий по договорам страхования в 2012 году по сравнению с 2011 годом увеличился на 25,5 млрд. руб. (31,889%), в 2013 г. эта тенденция сохраняется – темп роста составил 106,496%.

Страховые выплаты в 2012 г. по сравнению с 2011 г. выросли на 3,749 млрд. рублей (18,469%). В 2013г. темп прироста страховых выплат в сравнении с 2012г. составил 231,479%.

В связи с этим необходимо провести более детальный анализ страховых поступлений и выплат в разрезе видов страхования за гг.

Сведения о страховых премиях и выплатах по видам страхования за гг. представлены в таблице 2 (Приложение М).

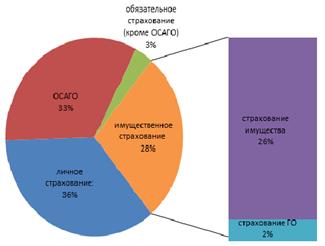

Из данных таблицы 2, видно, что в 2013 г. суммарный объем собранных страховых премий увеличился на 6 млрд. 851 тыс. рублей (6,5%). Это произошло за счет увеличения доли поступившей премий по таким видам страхования как личное страхование и ОСАГО.

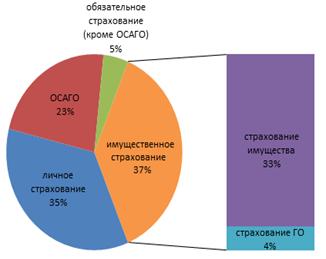

Удельный вес каждого вида страхования представлен на Рисунке 4.

2012 г. 2013г.

2012 г. 2013г.

Рисунок 4. Структура страхового портфеля Петропавловск-Камчатского филиала за гг.

Удельный вес обязательного вида страхования ОСАГО (33,263%) в общем объеме собранных страховых премий Компании увеличился в сравнении с 2012 г. в полтора раза (на 55,3%), что обеспечило прирост премий на 13,330 млрд. руб.

При этом обязательное страхование автогражданской ответственности, как и в прошлом году, занимает наибольший удельный вес по объему страховых выплат (46,466%).

Прирост страховых премий в 2 млрд. 843 тыс. руб. обеспечен увеличением доли добровольного личного страхования. Данный фактор в свою очередь стал причиной и значительного роста страховых выплат в 2013г. В сравнении с 2012 г. объем выплат по личному страхованию увеличился с 4,416 до 14,929 млрд. рублей (338,066%).

Как видно из таблицы 2 страховой портфель Компании по имущественному страхованию включает в себя страхование имущества (25,52%) и страхование гражданской ответственности (2,4%). По итогам 2013 г. доли обоих видов страхования сократились на 7,497 и 2,056% соответственно. Если бы Компания сохранила в данном сегменте результаты 2012 г., то рост поступивших от страхователей взносов составил бы 8,163 млрд. рублей.

Стоит отметить, что, снижение поступлений по договорам имущественного страхования, сопровождается увеличением объема страховых выплат по ним. За 2013г. филиал Компании выплатил 27,531 млрд. рублей страхового возмещения, что на 22,617 млрд. рублей и в 5,6 раз превышает показагода.

В 2012 г. по объемам поступлений имущественное страхование занимало наибольший удельный вес в страховом портфеле камчатского филиала С 37,479%. В 2013г. он сократился до 27,925%. При этом убыточность страховой суммы при страховых выплатах в 4,914 млрд. руб. составляла 12%, в 2013г. - увеличилась до 88%.

С целью выявления причин снижения поступлений и резкого роста страховых выплат, а также определения экономических последствий данных событий необходимо провести анализ имущественного страхования филиала в разрезе каждого осуществляемого вида страхования: страхования имущества и страхования гражданской ответственности.

2.2. Анализ основных показателей деятельности Камчатского филиала С по страхованию имущества и гражданской ответственности

I. Страхование имущества.

Страхование имущества в Петропавловск-Камчатском филиале С осуществляется на основании законодательных нормативных документов, регулирующих страховую деятельность в РФ, а также на основании локальных нормативных документов С («Правилам № 14/4 страхования имущества предприятий (организаций и учреждений) всех организационно-правовых форм», «Правила №12/3 страхования каско водных судов», «Правила №13/1 транспортного страхования грузов» и др. и руководства по андеррайтингу к данным видам страхования).

Согласно полученным Компанией лицензиям филиал осуществляет следующие виды страхования имущества:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |