Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Все виды имущественного страхования, кроме авиакаско, показали темп роста ниже среднерыночного. Наиболее существенные изменения коснулись страхования средств водного транспорта, премии по которому сократились на 19,5%.[46]

В сегменте добровольного страхования ответственности, на который приходится 29,74 млрд. рублей, положительную динамику показали премии по всем видам страхования, кроме 2. Премии по страхованию гражданской ответственности владельцев автотранспорта сократились на 5,2%, а по страхованию ответственности за неисполнение обязательств - почти на 40%, что стало причиной того, что объем премий в целом по сегменту при положительной динамике остальных видов оказался ниже прошлогодних значений.

Объем премий по страхованию средств наземного транспорта по сравнению с аналогичным периодом прошлого года вырос на 8,2% (в 2012 году – на 10 % больше), а выплаты – на 23,7% (в 2012 году – на 5,3 % меньше). Причиной уменьшения темпа роста стало, прежде всего, сокращение продаж новых иномарок по сравнению с прошлым годом.

Автокаско по-прежнему обеспечивает значительную часть денежных потоков страховщиков. У 9 из 20 крупнейших страховщиков средств наземного транспорта этот вид в сочетании с ОСАГО является основной портфеля, причем 5 из них имеют коэффициент выплат выше среднерыночного.

Напряженность на рынке ОСАГО, возникшая в 2012 году в результате изменения судебной практики, распространения Закона о защите прав потребителей на страховые взаимоотношения, в 2013 году значительно усилилась. Сочетание этих факторов с высоким уровнем мошенничеств и отсутствием решений со стороны государства вылилось в саморегулирование рынка, в результате которого крупные страховщики сокращают свое присутствие в этом сегменте.

Публичные условия страхования автогражданской ответственности не дают возможности компаниям прямо отказывать в заключении договоров, поэтому для сокращения продаж в отдельных регионах страховщики прибегают к ухудшению условий урегулирования убытков (перенос точек урегулирования в удаленные населенные пункты), заключению договоров «с нагрузкой» в виде дополнительных полисов добровольного страхования, предварительной записи.

Таким образом, итоги 2013 года свидетельствуют о стагнации страхового рынка. Объем премий по классическим видам - страхованию имущества юридических лиц, железнодорожного и водного транспорта, грузов, добровольному страхованию гражданской ответственности - сократился.

Аналитики компании «Эксперт РА» проанализировали перспективы развития страховой отрасли в ближайшие два года, и пришли к следующим выводам: стагнация рынка продолжится. По оптимистичному прогнозу, в 2014 году темпы прироста взносов составят 9%, однако это возможно только при условии стимулирования страхования имущества граждан, повышения тарифов ОСАГО и развития страхования жизни. Пессимистический сценарий развития рынка предполагает отсутствие этих изменений, реализацию банковского кризиса и/или рецессию в экономике – в этом случае рынок вырастет не более чем на 3%.

Замедление темпа роста экономики, снижение объема инвестиционных ресурсов в 2014 году приведут к снижению темпов роста объема премий по имущественному страхованию, уменьшение объемов кредитования – к аналогичной ситуации в секторе банковского страхования.

Основными рисками, оказывающими влияние на российский страховой рынок, в 2014 году станут политические, валютные и кредитные риски.

В связи с этим, основными целями развития страхового дела остаются разработка и реализация мер по удовлетворению потребностей в страховой защите населения, организаций и государства, которые являются стимулом расширения предпринимательской деятельности и аккумулирования долгосрочных инвестиционных ресурсов для развития экономики государства.

Глава 3. Перспективы развития имущественного страхования и направления его совершенствования в Российской Федерации

3.1. Направления совершенствования имущественного страхования и их социально-экономические последствия для Петропавловск-Камчатского филиала С

С учетом специфики деятельности страховой организации и результатов проведенного анализа имущественного страхования в Петропавловск-Камчатском филиале С для повышения эффективности его деятельности я рекомендую проведение следующих мероприятий:

- активизировать деятельность в сфере страхования транспортных средств;

- сохранить достигнутые результаты по видам имущественного страхования, демонстрирующим рост за счет контроля над сроками действия договоров, сбора данных по пролонгации, равномерного распределения нагрузки по продлению ранее заключенных договоров страхования между менеджерами и своевременным действиям по работе с постоянными клиентами;

- сконцентрировать внимание на безубыточных видах страхования гражданской ответственности;

- работать со специальной государственной программой поддержки аграриев, с тендерами на заключение контрактов с государственными и муниципальными учреждениями;

- реализовывать страхование предпринимательских и финансовых рисков;

- развивать партнерских отношений с финансово-кредитными учреждениями, автосалонами, дилерскими центрами и станциями технического обслуживания;

- обеспечивать высокие стандарты качества предоставляемых услуг, оптимизировать страховые продукты и создать максимально удобные условия для страхователей;

- повышать квалификацию персонала;

- внедрять информационные технологии: онлайн страхование, системы базы данных, программное обеспечение партнеров и др.;

- осуществлять мероприятия, направленные на повышение узнаваемости бренда компании, расширении клиентской базы, доступности информации о страховых услугах и др.

Улучшить ситуацию в транспортном страховании возможно за счет расширения клиентской базы.

В области водного транспорта необходимо привлечение рыбодобывающих предприятий Камчатки. Помимо страхования каско судна можно предложить дополнительные виды страхования, такие как страхование экипажа от несчастных случаев и болезней, страхование ответственности владельца судна и др.

Рост страхования наземного транспорта обеспечит развитие партнерских отношений с автосалонами и станциями технического обслуживания.

С целью обеспечения владельцев автомобилей качественной страховой защитой по выгодным ценам при поддержке автодилеров компанией должны быть разработаны страховые программы со специальными условиями страхования тех, кто приобретает новый автомобиль у официального дилера.

Агентские договоры со станциями технического обслуживания улучшат качество предоставляемых услуг, позволят быстро при выходе с диагностической линии после получении диагностической карты заключать договоры ОСАГО, а также это шаг в совершенствовании урегулирования претензий. Так по договорам КАСКО и ОСАГО альтернативным вариантом страхового возмещения станет качественная работа по ремонту автомобиля.

Сохранить достигнутые результаты по страхованию воздушного транспорта и страхованию грузов необходимо за счет контроль за сроками действия договоров, сбор данных по пролонгации, равномерное распределение нагрузки по продлению ранее заключенных договоров страхования между менеджерами и своевременные действия по работе с постоянными клиентами позволят филиалу получить стабильный объем поступлений за счет уже имеющейся договорной базы.

Поддержать темпы роста в страхование имущества физических лиц можно за счет реализации страховых продуктов, в страховое покрытие которых входят наиболее востребованные риски (ответственность владельцев жилых помещений, аварии систем отопления, а также проникновение воды из соседних помещений), а также за счет страхования потребительских кредитов, имущества, приобретаемого в кредит, и жилья в ипотеку через банковский канал продаж.

Одним из источников увеличения сборов страховых премий в сегменте страхования имущества юридических лиц могут стать партнерские отношения с финансово-кредитными учреждениями Камчатского края за счет страхования оборудования и техники, приобретаемых предприятиями в кредит и лизинг.

Необходимо сосредоточить внимание на наиболее безубыточных видах страхования гражданской ответственности. Прирост договоров по страхованию ГО владельцев воздушного, водного транспорта, организаций эксплуатирующих опасные производственные объекты повлиял бы на увеличение поступления страховых платежей, следовательно, и на увеличение прибыли, что, в свою очередь улучшило бы финансовые результаты филиала.

Для развития страхования сельскохозяйственных рисков необходимо продвигать специальную государственную программу поддержки аграриев, согласно которой государство компенсирует часть их затрат по договорам сельхозстрахования.

В связи с вступлением в силу с 1.01.2014 г. Федерального закона от 5.04.2013 г. «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» перспективным направлением становится работа с тендерами. Большое значение имеют конкурентные тарифы, положительная репутация и возможность быстрого принятия решений.

В предыдущие годы филиалом Компании не реализовывалось страхование предпринимательских и финансовых рисков. Страховые продукты, предназначенные для защиты предприятий от финансовых последствий дефолтов, неплатежеспособности и банкротства их торговых партнеров, являются ценным инструментом для компаний, способствуя снижению ограничений по кредитным линиям и упрощая процедуры торговли.

Помимо внедрения новых страховых продуктов немаловажной задачей страховщика является обеспечение высоких стандартов качества предоставляемых услуг, оптимизация страховых продуктов и создание максимально удобных условий для страхователя. Для ее решения необходимы следующие действия:

- чтобы предотвратить переход страхователей в другие страховые компании, необходимо постоянно стремиться к улучшению обслуживания страхователей, проводить организационную работу среди населения по заключению договоров, правильно и доходчиво разъяснять все виды страхования, стараться не повышать тарифные ставки, правильно предоставлять льготы страхователям.

- индивидуальный подход к каждому страхователю. Это касается, во-первых, самого предложения: страхователь должен иметь возможность выбирать, какие условия в договоре ему удобны, интересны и выгодны, а какие – нет. То есть полисы должны быть персонифицированными.

- повышение эффективности трудовых ресурсов за счет эффективной системы материальной и социальной мотивации персонала, регулярного повышения квалификации, создания комфортного рабочего места и т. д.

Чтобы сохранить лидирующие позиции в условиях обостряющейся конкуренции, страховой компании необходимо обеспечить эффективное внедрение современных информационных технологий.

Во-первых, это развитие интернет страхования. Возможность продажи страховых услуг через интернет дает потенциальным и реальным клиентам страховой компании составить общее представление о страховом рынке, страховщике, его услугах; провести самостоятельный расчет тарифов с помощью страхового калькулятора; воспользоваться онлайновыми консультациями; подать заявку на заключение страхового договора; заключить договор страхования и внести страховую премию через Интернет и т. д. Использование средств Интернета может в значительной степени снизить расходы на аквизицию, а также значительно ускорить процесс оценки риска и соответственно заключения договора страхования. С точки зрения оптимизации бизнес-процессов страховой организации переход на технологии интернет-страхования дает значительный выигрыш по времени.

Во-вторых, модернизация системы базы данных. В С существует единая информационная система, охватывающая все направления деятельности компании, как в головном офисе, так и в региональной сети. Накопленная база данных содержит детальную информацию обо всех договорах и убытках за много лет деятельности компании. Модернизация базы с созданием новых информационных технологий для анализа этих данных с применением методов математической статистики позволит не просто оценивать и прогнозировать общий уровень убыточности, но и выявлять влияющие на него факторы. Например, в автостраховании таковыми являются марка автомобиля, возраст и стаж вождения водителя. Оценка влияния подобных факторов позволяет обоснованно устанавливать зависящие от них поправочные тарифные коэффициенты.

В-третьих, активное использование Web-технологий, специальных решения для партнеров – страховых агентов, автосалонов, банков, брокерских компаний. Эти категории пользователей будут иметь доступ к информационным ресурсам компании, что позволит сократить расходы на обслуживание и наладить бесперебойное взаимодействие с партнерами по высоким стандартам.

Немаловажно для страховой компании осуществлять маркетинговые мероприятия по поддержанию позитивного имиджа и информированию населения о существующих и новых страховых продуктах. Изготовление плакатов, буклетов, календарей, визиток, сувениров с символикой предприятия (ручки, блокноты) и их распространение в офисе и через партнеров филиала обеспечат доступность информации, узнаваемость компании и просто оставят приятные воспоминания. А реклама на радио и телевидении, с презентацией страховых продуктов позволит привлечь новых страхователей.

Общие рекомендации для филиала - это внедрение в компании стратегического планирования, клиентоориентированных технологий, реформирование и оптимизацию организационной структуры, внедрение СRM-технологий, дифференциацию продуктового ряда и так далее.

Важными составляющими эффективной работы страховой компании являются также грамотная андеррайтерская политика, отлаженная система продаж, четко отрегулированные бизнес-процессы внутри компании, продуманная информационная система, применение новых подходов к организации работы и мотивации персонала, повышение уровня менеджмента, оптимальная инвестиционная политика и управление активами.

Реализация разработанных мероприятий позволит увеличить сборы страховых премий и повысить эффективность деятельности страховой организации С, обеспечивая, тем самым, ее финансовую устойчивость.

3.2. Перспективы развития рынка имущественного страхования в Камчатском крае

В Камчатском крае страховую деятельность осуществляют 35 страховых организаций.[45]

Данные о сборах страховых премий и выплатах страховых компаний, осуществляющих страховую деятельность (кроме ОМС) на территории региона представлены таблице 11 (Приложение Ш «Страховые премии и выплаты страховых компаний по Камчатскому краю за 2013 г., тыс. руб.»).

По сравнению с аналогичным периодом прошлого года, совокупные сборы страховщиков превысили 823 млн. рублей, выплаты – 424 млн. руб.

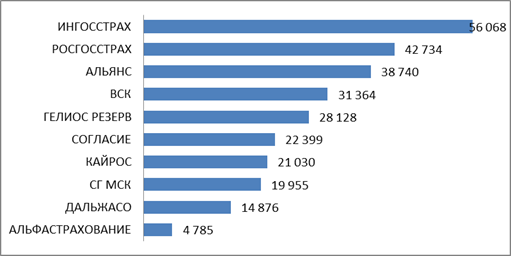

Лидеры рынка имущественного страхования в Камчатском крае представлены на рисунке 6.

Рисунок 6. ТОП-10 компаний по сборам в имущественном страховании, тыс. руб.[45]

В Камчатском крае активно развиваются все основные сегменты страхования: каско, страхование имущества, ответственности ОПО и др.

Большой интерес для региона представляет страхование сельскохозяйственных рисков. Для развития данного сегмента министерство сельского хозяйства, пищевой и перерабатывающей промышленности Камчатского края издало приказ от 01.01.2001 №29/74 «Об утверждении порядка предоставления субсидий на возмещение части затрат сельскохозяйственным товаропроизводителям Камчатского края на уплату страховой премии по договорам сельскохозяйственного страхования в рамках реализации государственной программы Камчатского края «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия Камчатского края на гг.».[43]

Согласно данному приказу субсидии предоставляются из краевого бюджета на:

1) возмещение части затрат сельскохозяйственных товаропроизводителей на уплату страховой премии по договорам сельскохозяйственного страхования на случай утраты (гибели) урожая сельскохозяйственных культур, урожая многолетних насаждений в результате следующих событий:

а) воздействие опасных для производства природных явлений (атмосферная, почвенная засуха, суховей, заморозки, вымерзание, выпревание, градобитие, пыльная буря и др.);

б) проникновение и (или) распространение вредных организмов, если такие события носят эпифитотический характер;

в) нарушение снабжения электрической, тепловой энергией, водой в результате стихийных бедствий при страховании сельскохозяйственных культур, выращиваемых в защищенном грунте или на мелиорируемых землях;

2) возмещение части затрат сельскохозяйственных товаропроизводителей на уплату страховой премии по договорам сельскохозяйственного страхования на случай утраты (гибели) сельскохозяйственных животных в результате воздействия следующих событий:

а) заразные болезни животных, включенные в перечень, утвержденный Министерством сельского хозяйства РФ, массовые отравлении;

б) стихийные бедствия (удар молнии, землетрясение, пыльная буря, сильная метель, наводнение и др.);

в) нарушение снабжения электрической, тепловой энергией, водой в результате стихийных бедствий, если условия содержания сельскохозяйственных животных предусматривают обязательное использование электрической, тепловой энергии, воды;

г) пожар.

Одним из наиболее действенных механизмов защиты имущественных интересов и жилищных прав населения при возникновении неблагоприятных обстоятельств могло бы стать введение единой системы страхования жилых помещений. Камчатский край является сейсмоопасным регионом, также велики риски наводнений и цунами. Жилищный фонд края на 80% состоит из зданий, построенных до 1990 г., велика доля ветхого и аварийного жилья. В связи с событиями, произошедшими в 2013 г. на Дальнем востоке, встает остро вопрос страховании рисков стихийных бедствий, в частности пожаров и наводнений. Запуск целевой Программы стимулирования добровольного страхования жилых помещений на территории края позволит не только вовлечь в систему страхования значительную часть населения края, но и снизить расходы бюджета на ликвидацию последствий чрезвычайных ситуаций.

«В последние два года, в связи со значительным подорожанием жилья и развитием ипотечных схем в крае, растут расходы населения на приобретение недвижимости. Этот фактор повышает роль ипотечного страхования. В связи с этим предлагается механизм, эффективно защищающий имущественные интересы собственника недвижимости. Это страхование самого жилья и имущества, находящегося в нем, страхование ответственности перед третьими лицами, страхование финансовых рисков при покупке первичного жилья и риска утраты права собственности».[45]

В Камчатском крае функционируют предприятия – источники повышенной опасности, их материальные и технические ресурсы недостаточны для ликвидации чрезвычайных ситуаций (ЧС), поэтому необходимо активное страхование расходов на локализацию и ликвидацию чрезвычайных ситуаций и постоянный контроль за надлежащим исполнением обязанностей владельцев ОПО.

«Объектом страхования являются не противоречащие законодательству РФ имущественные интересы Страхователя, связанные с непредвиденными дополнительными расходами по локализации и ликвидации ЧС. Эти расходы включают доставку материальных ресурсов в зону ЧС, эвакуацию персонала и населения и их первоочередное жизнеобеспечение, ведение поисковых и аварийно-спасательных работ, привлечение дополнительных спасательных подразделений, которые должен был бы произвести Страхователь из сформированных им резервов финансовых средств».[45]

Одно из ведущих мест в развитии края занимает строительство. В связи с интенсивным строительством жилья, детских садов, торговых комплексов и других объектов капитального строительства на Камчатке целесообразно встает вопрос о страховании. Между тем у участников строительного бизнеса возникают риски случайной гибели или повреждения объектов строительства, оборудования, материалов и другого имущества, а также гражданской ответственности за причинение вреда третьим лицам. В данной ситуации страхование строительно-монтажных работ обеспечивает защиту от различных рисков.

«Страхование рисков в строительстве – цивилизованная форма работы, принятая во всех развитых странах мира. В крае данный вид страхования практически не развит, в основном страхуют гражданскую ответственность строителей перед третьими лицами. В настоящее время, при строительстве объектов по государственному заказу в сметах не предусматриваются расходы на страхование, т. к. не имеется нормативной базы, сметная документация формируется строго в соответствии с определенными нормативными требованиями, и государственный служащий не вправе направлять бюджетные средства на расходы, связанные со страхованием. В данной ситуации целесообразно ввести нормативы средств на создание фонда страхования строительно-монтажных рисков или сформировать соответствующие рекомендации».[45]

Для повышения эффективности имущественного страхования в регионе целесообразным представляется развитие инвестиционной деятельности страховых компания путем установления квотирования размещения временно свободных средств страховщика, осуществляющих деятельность на рынке имущественного страхования Камчатского края, в кредитных организациях края.

Среди проблем развития регионального страхового рынка выделяют такие как: региональная диспропорция в развитии страховой инфраструктуры, невысокое качество предоставления услуг, проблема страхового мошенничества и качества работы аварийных комиссаров. Все обозначенные вопросы являются решаемыми, но требуют совместных усилий всех заинтересованных сторон.

Одним из препятствий на пути развития страхования в Камчатском крае является неразвитость рыночных механизмов формирования, поддержания и развития спроса на страховые услуги.

Стимулирование платежеспособного спроса на уровне региона должно осуществляться на основе повышения эффективности деятельности профессиональных участников страхового рынка, в сочетании с разумным и достаточным регулированием со стороны государства. Исходя из этого, можно выделить следующие возможные пути стимулирования спроса на страховые услуги на уровне региона:

- совершенствование экономической и организационной работы страховщиков с учетом особенностей региона;

- создание наиболее благоприятных режимов налогообложения для страхователей;

- повышение страховой культуры населений;

- формирование механизма защиты прав страхователей.

Создание концептуальной основы развития регионального страхового рынка способствовало бы системному развитию страхового рынка в регионе. А активное участие, контроль и эффективная поддержка со стороны государства обеспечило бы надежной страховой защитой население, способствуя экономическому развитию края.

3.3. Прогноз развития страхового рынка в Российской Федерации

Выявленные во второй главе тенденции развития страхового рынка Российской Федерации позволяют сделать прогноз на следующий год.

В 2014 году суммарная величина взносов увеличится по сравнению с 2013 годом на 20-11%, приблизившись к 1 трлн. руб. Драйверами роста будут виды, связанные с банковским каналом продаж.

В абсолютном выражении наибольший прирост взносов дадут личные виды страхования: страхование жизни, страхование от несчастных случаев и болезней, ДМС.

Практически единодушно страховщики признают наиболее прибыльным сегментом страхование жизни, которое в настоящий момент развивается преимущественно за счет банков, то есть полис, страхователи приобретают только как необходимое условие при получении кредита. Активного интереса в подобных продуктах у населения не наблюдается, хотя поддержка государства могла бы изменить подобное отношение.

Повысить привлекательность долгосрочных накопительных полисов страхования жизни удастся за счет принятия поправок в Налоговый кодекс РФ, которые уровняют продукты по страхованию жизни с предложениями по добровольному пенсионному страхованию от НПФ.

Стабильное развитие рынок продолжит в сегменте страхования имущества физических лиц. Объемы сборов страховых премий увеличатся, при этом продолжится общая тенденция снижения страховых тарифов. Многие страховые компании ведут работу над изменением и/или обновлением продуктовой линейки по страхованию имущества физических лиц. Реальную перспективу стать одним из самых востребованных на рынке имеет ипотечное страхование.

Благоприятные условия для развития сельскохозяйственного страхования создает государственная поддержка, прорабатываются локальные документы, министерства сельского хозяйства принимают меры для развития агрострахования на своих территориях.

Позитивные ожидания автостраховщиков в 2014 году связаны с увеличением тарифов, созданием единой методики определения ущерба, негативные – с увеличением лимитов выплат, расширением безлимитного европротокола.

Минимальными темпами будут расти страхование имущества юридических лиц, страхование авиа и морских рисков, страхование грузов.

Основной точкой роста рынка страхования юридических лиц также станет страхование имущества, в первую очередь находящегося в залоге. Такое развитие обусловлено некоторой стабилизацией на рынке кредитования и устойчивым ростом бизнеса и его производственных мощностей.

При своевременной доработке законодательной базы и введением тех обязательных видов страхования, которые, исходя из разумного, должны быть, например, обязательное страхование жилья, не трудно прогнозировать еще более активный рост розничного рынка. Расширение обязательных видов, со временем, позволит знакомить население со страхованием и страховой культурой, с последующим привлечением в ряды активных страхователей в большей степени, чем активные рекламные компании.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |