Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

б) нормы амортизации по определенным группам основных средств;

в) ставки рефинансирования банков, одобренные Банком РФ, и нормы обязательных резервов банков, депонируемых в Центральном банке РФ;

г) тарифные ставки на государственную пенсию и страхование;

д) минимальный размер месячной оплаты труда;

е) нормативы отчислений от чистой прибыли в резервные фонды акционерных обществ;

ж) минимум уставного капитала для АО открытого и закрытого типа и так далее;

Региональные и районные нормативы работают в отдельных субъектах РФ и принимаются и представительными, и исполнительными органами власти. Они содержат, обычно, ставки региональных налогов и сборов.

Отраслевые нормативы используются в масштабах отдельных секторов экономики или же по группам организационно-правовых форм компаний (малые фирмы, акционерные общества, компании с иностранными инвестициями).

Нормативы компании составляют сами хозяйствующие субъекты — это нормативы, разрабатываемые на предприятии и применяемых им для регулировки производственно-хозяйственной деятельности, контролирования за применением финансовых ресурсов, иных целей по эффективному инвестированию капитала. Такие нормативы включают:

а) нормативы плановой необходимости в оборотных активах;

б) нормы кредиторской задолженности, непрерывно находящейся в обороте компании;

в) нормы запасов материалов, запасов готовой продукции на складе, количества незавершенного производства и продуктов в днях;

г) нормативы начисления чистой прибыли на накопление, в резервные фонды и потребление.

На применении внутрихозяйственных норм базируются такие прогрессивные методы калькулирования расходов, как стандарт-кост и стандарт маржинал-костинг.

Нормативный метод планирования считается наиболее простым и легкодоступным. Понимая норматив и объёмный показатель, можно определить планируемый показатель. В следствии этого важной проблемой управления финансами компании считается исследование экономически обоснованных норм и нормативов для образования и применения денежных ресурсов и контролирования за их соблюдением каждым структурным подразделением компании.

Применение метода балансовых расчетов для вычисления будущей необходимости в финансовых средствах базируется на прогнозе поступления средств и расходов по основным статьям баланса на конкретную дату в перспективе. Кроме того выбору даты должно быть уделено большое внимание: она должна отвечать периоду нормальной работе компании.

Метод денежных потоков носит универсальный характер при формировании финансовых планов и является инструментом для моделирования объемов и сроков поступления требуемых финансовых ресурсов. Теория прогноза денежных потоков базируется на прогнозируемых поступлениях средств на конкретную дату и бюджетировании всех потерь и затрат. Данный метод обеспечит наиболее объемную информацию, нежели метод балансовой сметы.

Метод многовариантности расчетов состоит в исследовании альтернативных разновидностей плановых расчетов, для того чтобы подобрать из них оптимальный, при всем этом задаются разные критерии выбора:

1) Минимальное количество текущих издержек;

2) Минимальное количество инвестиций капитала при наибольшей отдаче его применения;

3) Минимальное количество времени на оборот капитала, другими словами ускорение оборачиваемости авансированного капитала;

4) Максимальное количество приведенной прибыли;

5) Максимальное количество дохода на рубль вложенного капитала;

6) Максимальный уровень доходности капитала;

7) Максимальный уровень сохранности финансовых ресурсов, т. е. минимальное количество финансовых издержек (финансового, кредитного, процентного, денежного и других рисков).

Так, к примеру, в одном варианте может быть положен продолжающийся регресс производства, стагнация экономики и бессилие национальной валюты, в другом же — подъем процентных ставок и, как результат, снижение темпов роста мировой экономики и падение цен на товары.

Методы экономико-математического моделирования разрешают количественно отразить тесноту связи между финансовыми показателями и основными факторами, влияющими на их значение. Эта связь выражается через экономико-математическую модель, которая представляет из себя четкое математическое описание финансовых процессов при помощи математических знаков и способов (уравнений, неравенств, графиков и т. п.). В модель включаются лишь основные (характеризующие) факторы.

Экономико-математическое моделирование разрешает перейти к многовариантным вычислениям финансовых показателей (в том числе прибыль) от средних значений. Разработка экономико-математической модели финансового показателя формируется из следующих шагов:

1) исследование динамики финансового показателя за конкретное время и раскрытие факторов, оказывающих большое влияние на данную динамику;

2) вычисление модели функциональной зависимости финансового показателя от характеризующих его факторов (к примеру, прибыли от размера выручки от реализации продукции);

3) исследование разных разновидностей прогноза финансового показателя;

4) анализ и экспертная оценка вероятной динамики финансового показателя в дальнейшем;

5) выбор подходящего варианта (т. е. принятие планового решения).

В экономико-математическую модель обязаны содержаться не все, а лишь основные факторы. Поверка обоснованности модели осуществляется практикой.

Методы экономико-математического моделирования или же рационального планирования помогают решать задачи определения экстремумов целевой функции. Ключевые положения экономико-математического моделирования заключаются в нахождении методологии выбора и определении критерия оптимальности, формализация модели функционирования объекта управления, определения ограничений, по ресурсам и заданиям, исследование метода численного анализа модели, анализа фактического развития и улучшения разработанных средств вырабатывания решений при управлении предприятием.

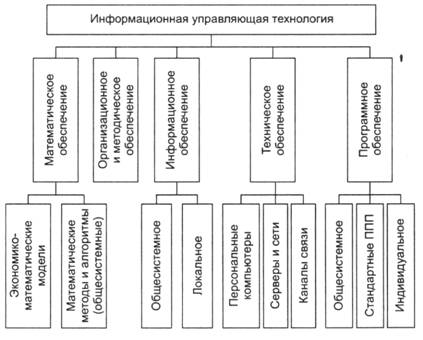

Технология экономико-математического моделирования (ЭММ) входит как составная часть в более широкое понятие - управляющую информационную технологию (ИТ), которая имеет свое обеспечение (обеспечивающие подсистемы): техническое, информационное, программное, организационное, математическое и методическое (рис. 1.1). Только при правильно организованном взаимодействии всех подсистем ИТ лицо, принимающее решения, или менеджер, может получить эффективную поддержку (обоснование) своим управляющим воздействиям.

Любой экономический объект (предприятие, учреждение, территориальный или отраслевой орган управления, вся экономика региона и т. д.) обладает сложной внутренней структурой и организацией, множеством составных элементов, огромным количеством внутренних взаимосвязей. Все это непрерывно изменяется во времени (и в пространстве) под воздействием изменения как внутреннего состояния, так и внешних влияний окружающей объект среды. Все это множество факторов воспроизвести в модели невозможно, поэтому модель всегда проще оригинала. Исследователь стремится сначала выявить путем анализа, а затем воспроизвести прежде всего те свойства системы, которые важны для решения стоящих перед ним задач. Детали второстепенного характера при этом опускаются.

Рис. 1.2. Управляющая информационная технология экономического объекта |

Основной эффект моделирования — возможность вести «диалог» с аналогом объекта, вводя новые дополнительные условия и ограничения, ставя новые вопросы по принципу «что будет с объектом, если...». При исследовании очень сложных систем, с большой длительностью протекающих в них процессов, моделирование служит единственным средством обоснования управленческих решений на перспективу. Следовательно, моделирование — одно из средств управления экономическим объектом.

Степень достоверности выводов при моделировании, а значит, и применимость модели в практике управления зависят от глубины анализа и изученности закономерностей поведения реальной системы, от детализации исходной информации, от выбора типа и структуры математической модели. Какую модель выбрать - решает менеджер.

В планово-экономической работе используются разнообразные типы моделей, различающихся целевым назначением, характером управленческих задач, степенью охвата явлений, математическим аппаратом. На выбор модели оказывают влияние полнота и достоверность доступной информации, лимит времени на подготовку и проведение экспериментов.

Рис. 1.3 Экономико-математические методы

На рис. 1.3 экономико-математические методы представлены в виде неких укрупненных группировок.

1. Линейное программирование – линейное приведение переменных в системах линейных уравнений. К нему относятся: симплекс-метод, распределительный метод, статический матричный метод решения материальных балансов.

2. Дискретное программирование состоит из двух классов методов: локализационные и комбинаторные. Локализационными методами являются методы линейного целочисленного программирования. К комбинаторным методам относятся: метод веток и границ.

3. Математическая статистика применяется для корреляционного, регрессионного и дисперсионного анализа финансовых явлений. Корреляционный анализ используется для установления тесноты взаимосвязи между 2-мя либо более стохастически независимыми процессами. Регрессионный анализ определяет зависимость случайной величины от неслучайного довода. Дисперсионный анализ устанавливает зависимость итогов исследований от 1-го либо нескольких факторов в целях раскрытия важнейших.

4. Динамическое программирование применяется для планирования и анализа финансовых процессов во времени. Оно представлено многошаговым вычислительным процессом с поочередной оптимизацией целевой функции. Некоторые авторы относят сюда же имитационное моделирование.

5. Теория игр - это множество методов, применяемых для формирования стратегии поведения конфликтующих сторон.

6. Теория массового обслуживания - большой класс методов, где на базе теории вероятностей оцениваются разные характеристики систем, определяемых как системы массового обслуживания.

7. Теория управления запасами соединяет внутри себя методы решения задач, которые сводятся к нахождению рационального объема запаса некотора товара при неопределенном спросе на него.

8. Стохастическое программирование. Тут исследуемые характеристики считаются случайными величинами.

9. Нелинейное программирование относится к менее изученному, применительно к финансовым явлениям и процессам, математическому направлению.

10. Теория графов - направление математики, где на базе конкретной символики представляется формальное описание взаимосвязанности и взаимообусловленности множества частей (работ, ресурсов, издержек и т. д.). Самое большое практическое применение в настоящее время получили сетевые графики.

Поскольку моделирование — наиболее сложный метод исследования, то прежде чем приступить к разработке модели, необходимо хотя бы схематически представить ее структуру.

Базовая модель оптимизации включает следующие элементы: исходные значения ресурсов; переменные величины, значения которых должны определяться в результате моделирования (неизвестные); технико-экономические коэффициенты и нормативы, необходимые для отображения закономерных взаимосвязей ресурсов с выходными показателями (переменными, неизвестными); условия (ограничения), описывающие характер и логику взаимосвязей в модели; критерий оптимальности, определяющий качество функционирования исследуемой системы или объекта.

Подготовка моделирования начинается с определения цели всего эксперимента и анализа производственно-хозяйственной деятельности предприятия. В дальнейшем полезно придерживаться следующих этапов.

1. Содержательная (словесная) постановка экономической (управленческой) задачи и обоснование критерия оптимальности.

2. Определение перечня переменных и ограничений (с их обозначениями).

3. Сбор информации и разработка технико-экономических коэффициентов и констант.

4. Выбор типа модели, построение конкретной модели в структурной форме и ее математическая запись в развернутой форме.

5. Проектирование модельного эксперимента.

6. Кодирование, перенесение информации на магнитный носитель (дискета, жесткий диск) в соответствии с требованиями выбранного программного средства решения задачи линейного программирования.

7. Собственно эксперименты с моделью: решение на ЭВМ, анализ результатов решения, корректировка параметров модели, повторное решение и т. д. Ведение журнала экспериментов.

8. Экономический анализ вариантов решений и выбор проектного плана (прогноза).

Принципы построения экономико-математических моделей

1. Принцип достаточности начальной информации. В любой модели обязана употребляться исключительно та информация, которая известна с точностью, требуемой для получения итогов моделирования.

2. Принцип инвариантности (однозначности) информации требует, дабы входная информация, применяемая в модели, была самостоятельна от тех характеристик моделируемой системы, которые еще незнакомы на этой стадии исследования.

3. Принцип преемственности. Сводится к тому, что любая следующая модель не может нарушать параметров объекта, установленных или же отраженных в предшествующих моделях.

4. Принцип успешной реализуемости. Нужно будет, чтобы модель могла быть реализована с помощью передовых вычислительных средств.

Имитационные модели

Когда плановый период более года, соответствующая модель линейного программирования, обычно, имеет только среднегодовые признаки, а признаки, определяющие текущие операции на отрезке времени от недели до месяца, в определенной форме не предусматриваются. Такой метод не разрешает найти правила, при помощи которых возможно было бы перейти от рекомендуемого перспективного плана к процедурам его реализации в текущие (краткие) периоды времени.

Ограниченность внедрения метода линейного программирования обусловлена кроме того неопределенностью информации относительно будущего. Неопределенность некоторых характеристик моделей можно разрешить использованием рассмотренных разновидностей постановок задачи линейного программирования. Но вероятны ситуации, когда в какой-нибудь степени неопределенны все составляющие модели. Тогда отмеченный подход приводит к очень громоздким вычислительным операциям.

В сравнении с моделями линейного программирования динамические оптимизационные модели способны в настоящих условиях обрисовывать только очень упрощенные финансовые системы, зато при непрерывном времени. В случае если исследуемая система характеризуется большим числом переменных состояния, вычислительные процедуры при нахождении решений оказываются неимоверно трудозатратными.

Есть целые классы задач организационного управления, для которых перечисленные методы не гарантируют исчерпывающего анализа.

1. Составление инвестиционной политики при перспективном планировании (для больших компаний). Модель обязана принимать во внимание финансовое обеспечение НИОКР при создании новейших видов продукции, способности расширения рынков сбыта, аспекты оценки разных проектов, степень риска при планировании каких-нибудь комплексов работ, разные источники финансирования (кредит, акции и так далее), увеличение фонда заработной платы, размещение и уменьшение финансовых активов, сравнительную оценку разновидностей слияния с другой компанией и приобретения компаний и так далее При всем при этом надлежит принимать во внимание стохастическую природу и динамический характер инвестирования, приемы сопоставления разных альтернатив.

2. Выбор средств обслуживания (или же видов оборудования) при текущем планировании, вопросы распределения и переподготовки кадров, планировка фабричных помещений, выбор мощности оборудования и так далее

3. Исследование планов с обратной информационной взаимосвязью и операционных предписаний, к примеру цель выработки правил составления календарных планов на предприятиях с мелкосерийным производством, комбинатах по ремонтным работам разных изделий с учетом гарантийных сроков выполнения заявок, необходимости в обслуживании и ресурсах, производственной мощности и так далее.

Такого рода «масштабные» системные задачи обладают очень большой размерностью и наличием очень большого числа внутренних связей, в следствие чего их не получается решить методами математического программирования. Более действенный из имеющихся сегодня операционных методов, выходящих за рамки математического программирования, считается метод имитационного моделирования на ЭВМ. При подходе имитационного моделирования сначала строится экспериментальная модель системы. После этого ведется сравнительная оценка конкретных разновидностей функционирования системы методом «проигрывания» всевозможных ситуаций на рассматриваемой модели. При всем этом факторы неопределенности, динамические данные и весь комплекс связей между элементами исследуемой системы представляют аналитически, в виде рекуррентных формул. Единой математической формулировки описания функционирования системы, как правило, нет вовсе.

Имитацию системы начинают с некоего абсолютно конкретного исходного состояния. В следствии принимаемых решений и происходящих событий (случайных и неслучайных) система переходит в следующие моменты времени в иные состояния. Эволюционный процесс длится до того времени, пока не наступит конец планового периода. Это отражение в ЭВМ реального процесса протяженностью в пару лет за пару минут называется сжатием времени.

В отличие от математического программирования имитационное моделирование пока не располагает как следует структурированными принципами построения моделей. Каждый конкретный случай требует особой проработки.

При построении имитационной модели, предназначенной для углубленного анализа проблем организационного управления, экономист-менеджер прежде всего определяет цели моделирования:

• изучение действующей функциональной системы (причины сбоев в технологическом процессе, резервы трудозатрат в обслуживании сложных производств, «узкие места» в производственной инфраструктуре);

• анализ гипотетической функциональной системы. Построенная с использованием ретроспективных данных имитационная модель поможет оценить эффективность функционирования в случае реализации того или иного инновационного плана;

• проектирование новой, более совершенной системы (уточнение количественных параметров и выбор наиболее эффективного способа определения качественных приоритетов при сравнении альтернативных вариантов развития производства).

Анализ результатов имитационного моделирования должен помочь исследователю ответить на важные прогностические вопросы:

• каковы последствия принятия тех или иных управляющих решений, принимаемых в условиях тех или иных реальных ситуаций?

• как выбрать новую цель развития системы и определить стратегию целенаправленного поведения в будущих ситуациях?

В настоящее время разработаны, экспериментально опробованы и частично внедрены в практику планирования на фирмах и в компаниях отдельные экономико-математические модели или их группы (системы) для разработки перспективных, текущих и оперативно-календарных планов. Выделим три направления моделирования развития компаний.

Первое направление состоит в использовании экономико-статистических моделей для прогноза отдельных и комплексов взаимоувязанных показателей деятельности фирм и предприятий на перспективу. Оно позволяет использовать для моделей фактическую информацию, проанализировать ее и на этой основе построить прогноз на перспективу, учитывая тем или иным способом неопределенность знаний о будущем. К недостаткам можно отнести возможность перенесения на будущее тенденций, сложившихся в прошлом, слабый учет в моделях влияния технического прогресса.

Второе направление - это использование так называемых вариантных постановок оптимизационных моделей математического программирования. В этих моделях отражается процесс подготовки и принятия решений на двух уровнях: на нижнем (дочерние предприятия, подразделения) - разрабатывается некоторое множество возможных вариантов функционирования объектов; на верхнем (компания в целом) - исходя из критериев и ограничений данного уровня, осуществляется отбор оптимальных вариантов.

Понятие варианта содержательно может быть весьма емким и связанным с совокупными показателями выпуска продукции и затрат ресурсов (без отражения локальных, нормативных взаимосвязей между ними). С помощью специально заданной структуры вариантов может отражаться развитие объектов управления в динамике, например различные варианты реализации капитальных вложений во времени могут идентифицироваться с множеством альтернативных вариантов развития предприятия.

Это направление позволяет применять плановую, расчетную и нормативную информацию, учитывать возможную дискретность изменения производственных мощностей, проанализировать различные гипотезы развития производственного объединения, рассчитать оптимальные в том или ином смысле варианты. К недостаткам можно отнести преимущественно детерминистский подход к планированию, слабую связь экономико-математических моделей с фактической информацией об объекте за предыдущие периоды. В определенной степени, однако, эти недостатки могут преодолеваться за счет задания содержательно полного множества вариантов.

Третье направление - применение динамических экономико-математических моделей, основанных на предположении, что экономические процессы изменяются не дискретно, а непрерывно. В моделях в безвариантной форме оптимальные варианты формируются в процессе решения задачи. В содержательном же отношении модель в безвариантной форме может оказаться богаче возможностями задания и выбора вариантов, чем первая модель, поскольку в данном случае множество возможных вариантов заранее не ограничивается конечным числом.

Третье направление имеет ряд достоинств:

• динамическая, в естественной форме, постановка моделей дает возможность проводить не только оптимизационные расчеты, но и качественный анализ структуры оптимальных планов;

• опубликованные модели ориентированы не только на оптимизацию планирования в части использования производственных мощностей, но в более общем смысле позволяют исследовать возможности совершенствования экономического механизма. При этом следует, однако, отметить, что данный аспект характерен не только для динамических моделей в безвариантной постановке. Не вызывает сомнение, что исследование параметров экономического механизма принципиально возможно и с помощью моделей в вариантной постановке.

В качестве недостатка, характерного для динамических моделей в непрерывной постановке, следует указать на необходимость сильного агрегирования информации.

Одной из наиболее изученных моделей является модель оптимизации производственной программы.

Модели оптимизации производственной программы

Первые модели оптимизации годового планирования в СССР относятся к 1939 г., когда JI.B. Канторович впервые в мире сформулировал задачу хозяйственного планирования на предприятии как оптимизационную, что в дальнейшем привело к важным методологическим выводам. К настоящему времени разработано достаточно большое количество модификаций оптимизационной задачи производственного планирования, сформулированной JI.B. Канторовичем.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |