Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Факторинговое обслуживание клиентов является многоэтапным процессом, каждая стадия которого имеет свое назначение. В данном процессе целесообразно выделить три этапа:

§ 1-й этап — предварительная работа;

§ 2-й этап — работа по оформлению документов;

§ 3-й этап — мониторинг факторинговой сделки.

На первом этапе производится тщательный отбор дебиторской задолженности клиента для принятия решения о возможности его факторингового обслуживания. Однако принятию решения предшествует большая предварительная работа, которая включает следующие процедуры:

§ собеседование с клиентом;

§ сбор информации о клиенте и ее анализ;

§ анализ степени риска.

В ходе предварительного собеседования отбираются потенциальные клиенты для факторингового обслуживания. Предварительный отбор осуществляется на основе обшей информации о деятельности клиента, а именно: сфера деятельности, порядок осуществления платежей (возможность авансовых платежей, платежей по мере реализации товара). В свою очередь, потенциальные клиенты на этапе предварительною собеседования знакомятся с требованиями факторингового отдела банка, условиями и порядком факторингового обслуживания.

Потенциальный клиент представляет все необходимые документы для рассмотрения вопроса о возможности факторингового обслуживания его дебиторской задолженности. При этом сотрудники отдела факторинговых операций контролируют соблюдение следующих требований: пакет документов должен быть полным, все документы оформлены надлежащим образом, т. е. в соответствии с требованиями законодательства РФ и банка.

После собеседования производится анализ финансового состояния клиентов, дебиторов и качества выполнения ими обязательств друг перед другом. Информационной базой для анализа служит анкета клиента, содержащая в себе разнообразные пункты, в том числе и наличие рекламаций и их причины. Составной частью анкеты должен быть раздел, информация которого характеризует дебиторов клиента. Обязательными участниками процесса изучения информации о клиенте и его дебиторах, помимо сотрудников отдела факторинговых операций, являются сотрудники юридической службы и службы безопасности, задача которых заключается в проверке достоверности предоставленной информации и юридической чистоты их договорных отношений.

На заключительной стадии анализируется степень риска по факторинговым операциям и принимаются решения по результатам предварительной работы банка. Основным риском, характерным для факторинга, является риск неплатежа со стороны дебиторов. Поэтому особое внимание должно быть уделено способности должников своевременно и в полном объеме погашать свои обязательства, возникающие из договоров поставки. Основное проявление данного риска — просрочка платежа. В этом случае банк должен выяснить ее причины.

Решение о факторинговом обслуживании принимается по результатам тщательного изучения и анализа всех представленных документов и прочей полученной информации.

Второй этап — работа по оформлению документов — является результатом принятия положительного решения о факторинговом обслуживании. Основополагающим документом, в рамках которого проводятся факторинговые операции с конкретным клиентом, служит договор факторинга. Учет в нем всех юридических аспектов в определенной степени способствует эффективному проведению факторинговых операций с юридической точки зрения. Практика показывает, что целесообразно заключать договор факторингового обслуживания клиента, в соответствии с которым банк берет на себя обязательства обслуживать конкретную или всю его задолженность. В данном договоре отражаются моменты, являющиеся общими для всех сделок, а именно: предмет договора, условия и порядок осуществления финансирования и передачи прав денежных требований, права и обязанности сторон, ответственность сторон, форс-мажорные обстоятельства, цена факторинговой услуги и порядок расчетов, срок действия договора и иные условия. Кроме этого, все признаки, определяющие предмет уступки, а именно: наименование должника, документы, подтверждающие действительность денежных требований, сумма требования, срок оплаты по требованию — указываются в специальных дополнениях к договору факторингового обслуживания.

Третий этап — мониторинг факторинговой сделки — представляет собой совокупность действий, направленных на контроль за выполнением клиентами и должниками своих обязательств перед банком. Это важный этап организации факторинговых операций, который должен непременно сопровождать весь процесс факторингового обслуживания клиента. Мониторинг факторинговых операций включает:

§ постоянную оценку соответствия активов, размещенных в рамках договоров факторинга, требованиям и условиям банка, описанным во внутреннем положении о факторинговых операциях, а также действующим стандартам, разработанным органами, регулирующими факторинговую деятельность банков;

§ оценку текущего финансового положения клиентов, а также финансового положения и платежной дисциплины должников;

§ контроль над сделками, клиентами или должниками которых являются проблемные отрасли экономики.

Виды факторинга

В мировой практике существуют следующие виды факторинговых операций:

§ факторинг с финансированием и без финансирования;

§ открытый и закрытый (конфиденциальный) факторинг;

§ без права регресса и с правом регресса;

§ внутренний и международный и т. д.

При факторинге с финансированием клиент (поставщик товара) уступает фактору-посреднику право последующего получения платежей от покупателей. Обычно клиенты получают от фактора 80-90% стоимости отгруженной продукции. Таким образом, фактор-посредник предоставляет клиенту кредит в виде досрочной оплаты поставленных товаров.

Резервные 10-20% стоимости отгрузки клиенту не выплачиваются, а бронируются на определенном счете на случай претензий в его адрес от покупателя по качеству продукции, цене и в дальнейшем возмещаются поставщику в момент поступления платежа за товар. Получение такой услуги отвечает потребностям предприятия, так как позволяет ему превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и на этой основе ускорить движение капитала, сократить неплатежи.

За свои услуги фактор-посредник получает: комиссионные (за инкассацию счетов), обычно это 0,75-3% стоимости сделки; процент по факторинговому кредиту, который взимается в течение срока от даты предоставления кредита до поступления средств за эту продукцию от покупателя. В мировой практике этот процент обычно на 1-2 пункта выше учетной ставки.

При факторинговом финансировании клиент получает оптимизацию потоков денежных средств, отсутствие залога, быстрое увеличение объёмов финансирования, улучшение показателей ликвидности и оборачиваемости, квалифицированную оценку состояния своих дебиторов.

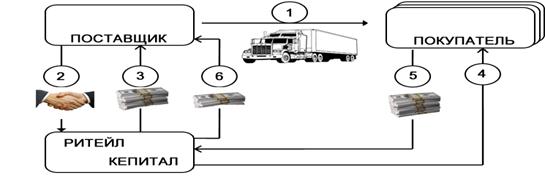

1. Поставка товара на условиях отсрочки платежа. 2. Уступка дебиторской задолженности по данной поставке Продавца-Фактору (Ритейл-Кепитал). 3. Финансирование Поставщика в размере 80-90 % суммы поставки (сумма счета-фактуры). 4. Взимание фактором задолженности с Покупателя и принятие на себя риски не платежа в случае неплатежеспособности Покупателя. 5. Оплата Покупателем стоимости поставки (по выставленному счету-фактуре) 6. Перевод фактором оставшейся суммы задолженности (10-20%) Продавцу, за вычетом комиссии/вознаграждения фактора. |

Под факторингом без финансирования понимают инкассирование фактором-посредником дебиторских счетов клиента. В этом случае клиент факторинговой компании или банка, отгрузив продукцию, предъявляет счета своему покупателю через фактора-посредника, задача которого состоит в получении причитающегося в пользу клиента платежа в сроки, согласованные клиентом (поставщиком) и покупателем в хозяйственном договоре.

Открытый факторинг — это вид факторинга, при котором плательщик (должник) уведомляется об участии в расчетах фактора - посредника. Оповещение осуществляется путем записи на счете - фактуре о направлении платежа в адрес фактора.

При закрытом, или конфиденциальном, факторинге покупатель вообще не уведомляется о переуступке поставщиком требований фактору-посреднику. В этом случае должник ведет расчеты с самим поставщиком, а последний после получения платежа должен перечислить соответствующую его часть факторинговой компании для погашения кредита.

Факторинг без права регресса означает, что фактор-посредник при неоплате покупателем счетов в течение определенного срока (обычно от 36 до 90 дней) должен оплатить все издержки по взысканию долга в пользу кредитора (поставщика). В этом случае поставщик не несет риска по проданной им фактору дебиторской задолженности.

В договоре между клиентом и фактором-посредником может предусматриваться и право регресса, т. е. право возврата фактором клиенту неоплаченных покупателем счетов с требованием погашения кредита. На практике факторинге правом регресса применяется крайне редко. Факторинговые фирмы, как правило, весь риск неплатежа покупателя берут на себя.

Различают факторинг внутренний, когда поставщик, его клиент и банк, осуществляющий факторинговые операции, находятся в пределах одной страны. При экспортном (международным) факторинге поставщик, его клиент и банк, осуществляющий факторинговые операции, находятся в разных странах. Как правило, экспортер заключает с фактором договор глобальной цессии, в котором обязуется уступать фактору дебиторскую задолженность всех или определенного круга покупателей (например, всех покупателей в определенной стране).

Управление дебиторской задолженностью - контроль за своевременностью оплаты дебиторами поставок. Контроль над соблюдением платежной дисциплины и её укрепление, улучшение финансового состояния клиента вследствие увеличения оборачиваемости дебиторской задолженности.

Покрытие финансовых рисков - риски, вызванные отсрочкой платежей за поставляемые товары и неполучение средств из-за неплатёжеспособности дебитора, могут покрываться фактором.

Сбор дебиторской задолженности - клиент может позволить себе концентрироваться непосредственно на производстве и прочих отвечающих за рост прибыли бизнес-процессах, передав кредитный анализ своих покупателей фактору.

Для целей ведения бухгалтерского учета факторинговые операции классифицируют на:

безоборотный факторинг с правом регресса;

безоборотный факторинг без права регресса;

кредитный факторинг.

Как правило, на факторинговое обслуживание не принимаются предприятия и организации:

§ с большим числом дебиторов, задолженность каждого из которых выражается небольшой суммой;

§ занимающиеся спекулятивным бизнесом;

§ производящие нестандартную или узкоспециализированную продукцию;

§ работающие субподрядчиками (строительные и другие фирмы);

§ реализующие в розницу широкий набор «мелочной» продукции;

§ практикующие бартерные сделки.

Согласно ст. 1079 ГК; п. 1 ст. 5 Закона о финуслугах; ст. 47 Закона № 000 участниками факторинговой операции являются:

• клиент – первый кредитор по отношению к должнику, то есть поставщик товаров (услуг) по первоначальному (базовому) договору. Клиентами могут выступать только физические или юридические лица – СПД;

• фактор – второй кредитор по отношению к должнику; лицо, которое предоставляет денежные средства в распоряжение клиента за плату, а также оказывает дополнительные услуги в рамках договора факторинга. Факторами могут выступать только банки и другие финансовые учреждения* или, если это прямо предусмотрено законом, физические лица – СПД;

• должник – дебитор, то есть покупатель товаров (заказчик услуг) по первоначальному (базовому) договору.

Документальное оформление факторинговых операций

Для начала факторингового обслуживания предприятию необходимо заключить генеральный договор с фактором. Для этого следует представить соответствующие документы для анализа рисков. Такими документами могут быть: финансовая отчетность за несколько отчетных периодов; оборотно-сальдовые ведомости по счетам с покупателями и с поставщиками; расшифровки карт дебиторов, которые переводятся на факторинговое обслуживание; различные документы по дебиторам (договора купли-продажи, расходные накладные и т. п.); учредительные и регистрационные документы.

Договор факторинга оговаривает перечень дебиторов-покупателей, срок договора (преимущественно заключается сроком на один год и в дальнейшем может продлеваться), лимиты факторингового обслуживания (как общие, так и за каждым должником отдельно), стоимость обслуживания.

Передача фактору права требования к должнику, зачастую, осуществляется путем передачи фактору оригиналов документов, свидетельствующих о праве на получение переданного долга: контракт с покупателем; товаротранспортные документы; реестр товаротранспортных документов; счета-фактуры; акты приемки-передачи товаров и прочие. О том, что произошла замена кредитора, должник должен быть обязательно уведомлён в письменной форме. Если это требование не будет выполнено, то должник, исполнивший обязательство перед клиентом, а не перед фактором, считаться свободным от своих обязательств. Поскольку из норм законодательства четко не следует, кто именно должен уведомить должника о состоявшейся передаче права денежного требования, это может сделать как фактор, так и непосредственно клиент (первый кредитор) по договоренности.

После получения оригиналов документов, свидетельствующих о праве на получение переданного долга, фактор сразу (или в течение нескольких дней) перечисляет клиенту определенную сумму денежных средств. Плата обычно устанавливается в виде вознаграждения за факторинговые операции или путем определения стоимости уступаемого требования, в размере, меньшем, чем номинальная стоимость требования. По типу взаимоотношений, которые возникают между сторонами, различают классический (комиссию выплачивает поставщик) и реверсивный факторинг (комиссию выплачивает покупатель), именно этот вид факторинга является наиболее популярным, так как плата за него ложится на дебитора, поскольку именно он есть инициатором факторинга. Плата за факторинг, как правило, состоит из двух элементов.

Первая часть – это плата за управление (комиссия за факторинговое обслуживание). Она включает страхование рисков и администрирования дебиторской задолженности. Размер комиссионного вознаграждения зависит от структуры и масштабов производственной деятельности клиента, трудоемкости работ по обслуживанию задолженности, платежеспособности и количества дебиторов, срока отсрочки платежа и устанавливается в виде процента. Вторая часть - это плата за учетные операции, которая взымается фактором из суммы средств, предоставляемых клиенту досрочно (в форме предварительной оплаты переуступленных долговых требований) за время между досрочным получением и датой инкассации долгового требования. Указанная ставка, как правило, на 2-4% превышает текущую банковскую ставку, которой пользуются при краткосрочном кредитовании клиентов с аналогичным оборотом, и обусловлена невозможностью компенсации дополнительных расходов и рисков фактора.

При наличии дебиторской задолженности или если поставщику предоставляется возможность отсрочки платежа, что повышает риск его получения, разумно использовать именно факторинг. Банк или финансовая компания, предоставляющая услуги факторинга, служит гарантом оплаты и таким образом минимизирует риски компании-клиента.

Учет факторинговых операций у финансового агента (фактора)

Для ведения фактором бухгалтерского учета операций по предоставлению услуг факторинга рекомендуется использовать счета и открывать к ним субсчета, указанные в таблице 1:

Таблица 1

Синтетические счета | Субсчета | ||

Код | Название | Код | Название |

1 | 2 | 3 | 4 |

Класс 3. Средства, расчеты и другие активы | |||

31 | Счета в банках | 311 | Текущие счета в национальной валюте |

312 | Текущие счета в иностранной валюте | ||

37 | Расчеты с прочими дебиторами | 371 | Расчеты по выданным авансам |

373 | Расчеты по начисленным доходам | ||

377 | Расчеты с прочими дебиторами | ||

38 | Резерв сомнительных долгов | По дебиторам | |

Класс 6. Текущие обязательства | |||

68 | Расчеты по прочим операциям | 685 | Расчеты по прочими кредиторами |

Класс 7. Доходы и результаты деятельности | |||

70 | Доходы от реализации | 703 | Доход от реализации работ и услуг |

71 | Прочий операционный доход | 719 | Прочие доходы от операционной деятельности |

73 | Прочие финансовые доходы | 733 | Прочие доходы от финансовых операций |

79 | Финансовые результаты | 791 | Результат операционной деятельности |

792 | Результат финансовых операций | ||

Класс 9. Расходы деятельности | |||

94 | Прочие расходы операционной деятельности | 944 | Сомнительные и безнадежные долги |

Относительно учета приобретенного фактором права денежного требования в первую очередь необходимо решить вопрос о классификации полученного финансового актива: это финансовый инструмент или же одновременно и финансовая инвестиция? Поскольку существуют как финансовые инвестиции, не являющиеся финансовыми инструментами, так и финансовые инструменты, не являющиеся инвестициями.

Определение финансовой инвестиции, данное в Налоговом кодексе Украины, не может считаться основанием для бухгалтерского учета приобретенной фактором дебиторской задолженности. И поскольку финансовые инвестиции и дебиторская задолженность определяются в П(С)БУ отдельно друг от друга, то отсюда следует, что это разные понятия. Поэтому приобретенный фактором финансовый актив продолжает называться дебиторской задолженностью, т. е. задолженностью дебиторов, которые в п. 4 П(С)БУ 10 определены как лица, которые вследствие прошлых событий задолжали предприятию определенные суммы денежных средств, их эквивалентов или прочих активов. Здесь, как видим, речь идет просто о долгах (т. е. без их воплощения в ценных бумагах), а из «прошлых событий» никаких исключений не сделано (т. е. к таким событиям относится и цессия, вследствие которой перед должником возникает фактор в качестве нового кредитора). Таким образом, фактор приобретает у клиента финансовый инструмент (финансовый актив), но не финансовую инвестицию.

И поскольку такая дебиторская задолженность для фактора не является задолженностью покупателя за товар (фактор товар ему не продавал), то отражает ее фактор по дебету субсчета 377 «Расчеты с прочими дебиторами». Корреспондирует же здесь субсчет 377 не со счетом 70 (т. к. фактор — не продавец товара) и не с субсчетом 719. Счет 719 здесь не работает, поскольку, фактор приобрел право денежного требования, а не «право на получение дохода» (последнее понятие надуманное и ни из какого ГКУ не следует, так как ГКУ нацелен не на доходы, а на имущественные отношения между участниками хозяйственного оборота).

Таким образом, фактор не делает на полную сумму приобретенной дебиторской задолженности проводку Д-т 377 К-т 719, что избавляет его и от проводки Д-т 949 К-т 631 на сумму, которую фактор обязан уплатить клиенту (особенно, если учитывать, что клиент – не поставщик и не подрядчик, а именно цедент).

Подбирая «корсчет» к субсчету 377 фактор (цессинарий) должен помнить, что имеет дело с приобретением финансового инструмента (актива) у своего клиента (цедента) и, таким образом, следует начислять обязательство по оплате совершенной цедентом цессии. Отсюда фактору делает проводку Д-т 377 К-т 685, которая отражает приобретение фактором финансового актива и принятие (им же) обязательства по оплате такого актива.

Сумма такой проводки равна договорной стоимости уступаемого денежного требования, поскольку в п. 29 П(С)БУ 13 определенно, что финансовые инструменты первоначально оценивают и отражают по их фактической себестоимости (которая состоит из суммы денежных средств, перечисляемых фактором клиенту в обмен на дебиторскую задолженность, финансовый инструмент).

Что касается дохода фактора в размере сделанной клиентом скидки с полной стоимости дебиторской задолженности, то в бухгалтерском учете он отражается методом начисления. Начисляется такой доход от факторинга в тот момент, когда он становится заработанным для фактора.

Поскольку в момент приобретения дебиторской задолженности фактор еще ничего не заработал, а только понес расходы для получения ожидаемых доходов, то доход фактора станет заработанным в момент наступления срока платежа в погашение дебиторской задолженности. Именно в этот момент фактор потребует от должника оплаты созревшего долга. Тогда доход фактора и будет начислен соответствующей проводкой Д-т 377 К-т 719 на сумму разницы между «ценами» приобретения и погашения счетов должника клиента.

Если фактор «купил» долги с еще не наступившим сроком их оплаты, то дата начисления дохода фактора не совпадает с датой приобретения дебиторской задолженности. Но если фактор приобрел созревшие или даже просроченные долги и сразу, в день их приобретения, предъявил соответствующие платежные требования должнику, то дата начисления дохода фактора от погашения дебиторской задолженности совпадет с датой начисления расходов на ее приобретение. Однако здесь будет просто совпадение, поскольку основания этих двух начислений различны.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |