Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

· Социально-политическая ситуация в стране и ее перспективы.

· Внутриэкономическая ситуация и перспективы ее развития.

· Внешнеэкономическая деятельность и ее перспективы.

Определения. |

Социально-политические риски оцениваются прежде всего исходя из того, насколько стабильна ситуация в стране с точки зрения социально-политических перемен, которые могут изменить экономическую политику страны настолько, что это приведет к заметной потере средств действующих в стране иностранных компаний. Соответственно внутриэкономические и внешнеэкономические риски оцениваются исходя из того, насколько стабильна ситуация в стране с точки зрения внутриэкономической и внешнеэкономической ситуации и перспективы их развития, которые могут изменить экономическую политику страны настолько, что это приведет к заметной потере средств действующих в стране иностранных компаний.

Задание: Исходя из трех перечисленных групп факторов риска дайте Вашу оценку инвестиционного климата в России. |

Нам бы очень хотелось, чтобы к тому времени, когда Вы изучаете этот модель, инвестиционный климат в России существенно изменился к лучшему. Однако мы не можем делать подобных прогнозов, поэтому Вам придется самостоятельно проводить оценку инвестиционного климата в том момент, когда Вы изучаете данный материал.

На сегодня участие России в международном движении капитала заметно, хотя весьма специфично. Как страна- импортер капитала Россия является заметным объектом приложения ссудного капитала, преимущественно государственного и международных организаций. В 90-х годах в Россию было привлечено кредитов на сумму несколько десятков млрд. долл., в результате чего в начале XXI века внешняя задолженность России составила более полутора сотен млрд. долл. Что имело самые негативные последствия для экономики России: растущие ежегодные платежи в счет долга, «связанностью» многих кредитов с закупками товаров в странах-кредиторах и т. д.

Что же касается предпринимательского капитала, то, несмотря на все усилия (вернее, призывы) государственных органов, его присутствие в России невелико: за 90-е годы в стране было вложено около 11 млрд. долл. иностранных предпринимательских инвестиций, преимущественно прямых.

При этом приток портфельных и особенно прямых инвестиций гораздо выгоднее для экономики страны, поскольку они не увеличивают внешний долг, а, напротив, способствуют получению средств для его погашения: благодаря производственной и научно-технической кооперации обеспечивают эффективную интеграцию национальной экономики в мировую, служат источником капиталовложений, причем в форме современных средств производства, приобщают отечественных предпринимателей к передовому хозяйственному опыту.

Попытаемся ответить на вопрос о возможностях привлечения прямых инвестиций в Россию. Это могло бы помочь Вам верно оценивать российский инвестиционный климат и перспективные направления развития ее экономики.

На наш взгляд, потенциально Россия может быть одной из ведущих стран приложения прямых инвестиций. Этому способствует целый ряд факторов. Выделим некоторые из них:

- огромный внутренний рынок; сравнительно квалифицированная и одновременно дешевая рабочая сила; значительный научно-технический потенциал; значительные природные ресурсы; наличие инфраструктуры, хотя и не слишком развитой.

Однако социально-политическая ситуация в стране нестабильна. Хозяйственные законы противоречивы, часто подвергаются изменениям (причем «задним числом»). Нет ясности с правами собственности (на приватизированные объекты, землю), высока вероятность сильных изменений в экономической политике в целом.

Экономика страны длительное время находилась в состоянии кризиса, в ней сохраняется инфляция, по западным меркам высокая, уровень налогов и инвестиционных льгот не способствует предпринимательской деятельности. И, главное, в силу недостаточного развития рыночных отношений в России хозяйственная среда в России непривычна для иностранных инвесторов из развитых стран.

Если перспективы ввоза капитала в Россию в форме прямых инвестиций весьма проблематичны, то вывоз капитала из страны, в особенности, в рамках бегства капитала, приобрел значительные масштабы. Легальное бегство капитала осуществляется преимущественно в виде роста зарубежных активов российский коммерческих банков и покупки иностранных ценных бумаг. Нелегальное бегство капитала складывается из непереведенной из-за рубежа экспортной выручки и предоплаты непоступившего импорта, контрабандного экспорта, а также из формально упущенной выгоды по бартерным операциям.

Вы, конечно, знаете, что проблема возможности возврата «беглых» капиталов рассматривается на всех уровнях управления нашей экономики, а также и в прессе. В заключение раздела о международном движении капитала мы хотели бы привести интервью на эту тему, данное А. Шохиным корреспонденту АИФ.

«Разовая инъекция в 100 млрд. долл. обрушит российскую экономику.

Как заманить блудные капиталы?

Один серый, другой белый…

Все вывезенные капиталы можно разделить на «белые», «серые» и «черные». «Белый» отток – это чистые, законно вывезенные деньги, не нуждающиеся в амнистии для возвращения. В основе «черного» капитала лежит криминал – наркобизнес, торговля людьми или оружием, терроризм. Возвращать в страну «грязные» деньги нельзя – мировое сообщество нас не поймет.

Легализовать нужно капиталы, вывезенные по «серым» схемам. Это уклонение от налогов, нарушение валютного и таможенного законодательства – вывоз за границу без лицензии ЦБ, невозврат в срок валютной выручки, манипуляции с экспортно-импортными ценами и т. д.. За последние лет двенадцать «серый» отток составил около 100 млрд. долл. Хотя некоторые эксперты называют и вовсе фантастические цифры – 300 и даже 500 млрд.

И вот правительство придумало такую схему. Тот, кто заплатит с беглых денег подоходный налог, а затем переведет в наш банк хотя бы 25% всей суммы, сможет хранить остальное за рубежом с чистой совестью.

Но это плохая схема. Во-первых, нет гарантий, что принудительно возвращенная четверть будет эффективно использована. Во-вторых, сам факт принудительного возвращения отпугнет инвесторов. В-третьих, с точки зрения действующего закона эти люди все равно останутся преступниками. Сегодня правительство готово их простить. А если завтра передумает?

Проблему надо решать иначе. Деньги в страну пойдут только тогда, когда им перестанут мешать из нее уходить. А они, несмотря на все призывы президента, до сих пор уходят – хотя и меньше прежнего, если верить официальной статистике.

Необходимых условий возврата несколько. Первое – либеральное налоговое законодательство. Шаг в этом направлении уже сделан – подоходный налог снижен до 13 %. Второе условие – либеральное валютное законодательство, упрощающее вывоз капитала за рубеж. После этого государство должно задним числом признать законными все те «серые» схемы, по которым утекли искомые 100 млдр. Третье условие – нормальная судебная система. И четвертое – комфортный политический климат для бизнеса. Пока будут происходить скандальные события типа последних захватов «Славнефти», о масштабной репатриации капиталов не может быть и речи.

Впрочем, сразу вернуть 100 млрд. все равно не получится. Ведь деньги лежат не только в швейцарских банках – они вложены в недвижимость, в предприятия, акции. Быстро распродать виллы или компании можно только с убытком. Быстро сбыть акции на миллиарды долларов тоже не выйдет: фондовый рынок и без того лихорадит.

С другой стороны, если деньги потекут к нам ручьем – куда их девать? Ведь «блудные» доллары нужно конвертировать. Потребуется эмиссия, рублевую массу нужно будет как-то связывать, перекачивать в реальный сектор. Если все вывезенные капиталы дружно вернутся в российскую экономику, она просто рухнет, не выдержав долларовой перегрузки. Экспорт замедлится, рынок заполнится дешевым импортом – для отечественной промышленности настанут тяжелые времена.

Во что вложить?

Поэтому разумнее говорить о постепенном возвращении денег – в ближайшие три-пять лет. Причем неважно, какой именно капитал придет – российский или иностранный. Хотя опыт Аргентины, Бразилии, Мексики показывает, что свои капиталы всегда возвращаются первыми.

Уже сегодня в России немало бизнес-проектов, вкладывать в которые выгоднее, чем в европейские или американские банки. Например, рынок телекоммуникаций (услуги сотовой связи) даже страдает от избытка инвестиций. Бурно развивается переработка сельхозсырья – капитализация этого сектора уже на 20-30% выше, чем в среднем на развивающихся рынках. С другой стороны, базовые отрасли – нефтянка, металлургия, элетроэнергетика – нуждаются в больших инвестициях. Для их модернизации потребуются десятки и сотни миллиардов долларов.

». «Аргументы и факты» № 27, 2002 г.

Как видно из приведенного интервью, с перспективами быстрого возврата беглых денег все не так просто и однозначно как в отношении его возможностей, так и в плане его последствий.

Отдельную проблему международного движения капитала составляет международный кредит, который более подробно будет рассматриваться в следующем подразделе.

4.2 Макроэкономические последствия кризиса задолженности

Мы уже отмечали, что использование кредитных средств стало характерным явлением в мировом хозяйстве на всех уровнях, до некоторой степени, облегчающим международные связи. Рассмотрим, к чему может привести чрезмерное использование международного кредита на примере кризиса международной задолженности. 1. Снижение государственных расходов. Рассмотрим их более подробно.

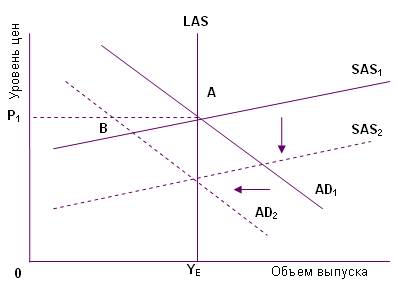

Последствия снижения государственных расходов

Последствия снижения государственных расходов

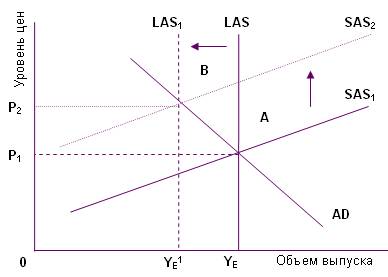

Последствия увеличения косвенных налогов

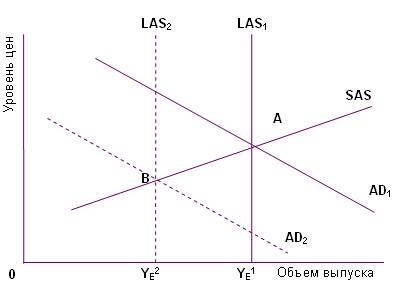

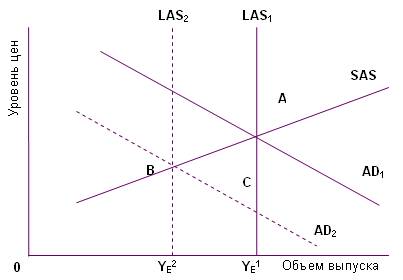

Сдвиг линии долгосрочного совокупного предложения

|

5. Заключение

В этом модуле мы с Вами продолжили анализ макроэкономической политики, проводимой государствами, включив в него такие сложные факторы, как влияние проводимой денежной политики, функционирования валютных рынков и открытости экономики. |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |