Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Размышления |

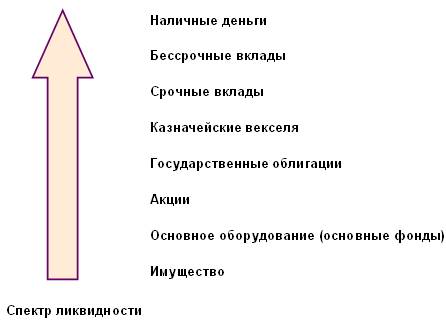

К высоколиквидным видам имущества относятся золото, другие драгоценные металлы, драгоценные камни, произведения искусства. Меньшей ликвидностью обладают здания, оборудование (бизнесмены называют их «замороженными средствами»). В соответствии с определением ликвидности, квази-деньги действительно относятся к ликвидным видам богатства, поскольку срочные вклады, облигации и некоторые виды акций можно быстро превратить в наличные деньги.

Концепция ликвидности позволит нам упорядочить разнородные активы, расположив их вдоль спектра ликвидности, изображенного на рисунке. На одном конце спектра находятся наличные деньги как совершенно ликвидный актив в том смысле, что они повсеместно принимаются в обмен на товары и услуги, что обеспечивается законодательно. На другом конце спектра находится наиболее медленно обращаемое в наличные средства имущество (не участвующее в производственной деятельности).

Наличные деньги абсолютно ликвидны, но их неудобно, а иногда и опасно иметь при себе в больших количествах. Поэтому в настоящее время для оплаты товаров и услуг используются кредитные и дебетовые карточки. О расширении объемов оплат товаров и услуг с помощью карточек в мире и в нашей стране рассказывается в приводимой ниже статье.

«VISA без границ

25 лет назад карточка BankAmerikard сменила название на Visa. Год назад в России открылось представительство Visa.

Как гласит хроника Visa, впервые карточка с новым названием была использована для покупки билетов на самолет. Это произошло 26 июля 1976 года в туристическом агентстве Thompson Travel, штат Вермонт, США. Транзакция была проведена на $ 178. Карточку выпустил банк Howard, член ассоциации Visa International. С тех пор торговый знак Visa стал известным во всем мире, а туристы являются активными пользователями карты.

«Эффективная стратегия заключается в том, чтобы действовать глобально, но с учетом региональной специфики. Благодаря этому банки – члены ассоциации – смогли обеспечить себе лидерство и процветание на рынках, на которых они работают, - считает Лу Наумовский, генеральный директор представительства Visa в России. – Эта стратегия привела к феноменальному росту наших показателей в центральной и Восточной Европе, так как владельцы карточки Visa получают как преимущества местного сервиса, так и глобальные преимущества от услуг ведущей платежной системы в мире».

Сейчас оборот по более чем миллиарду карточек Visa составляет примерно $2 трлн. Карточки Visa принимаются в 22 млн. точек по всему миру, в том числе в 653 тыс. банкоматов. Visa играет решающую роль во внедрении новых платежных продуктов и технологий, а также лидером в области интернет-коммерции, 21000 финансовых учреждений являются членами платежной системы.

В 2000 г. иностранные туристы, посетившие Россию, израсходовали по карточкам Visa $ 495,6 млн., включая как использование в торговой сети, так и снятие наличности. Лидерство принадлежит туристам из США, которые потратили по карточкам Visa $106 млн., за ними следуют граждане Соединенного королевства - $ 53,5 млн. и Швейцарии - $49 млн.

Европейцы, побывавшие в России, потратили более 67% от той суммы, которую израсходовали в стране все иностранные туристы за год. Среди неевропейских туристов больше всех совершали покупки, используя карточку Visa, американцы, японцы и австралийцы. В регионе Центральной и Восточной Европы граждане Латвии и Казахстана лидируют по объему средств, потраченных в России.

Расходы российских держателей карточек Visa за рубежом выросли на 50% и достигли суммы $277 млн. за год, что составляет 19% от общего объема затрат по карточкам Visa, выпущенным в России. В пятерку самых популярных направлений для Россиян – владельцев карты входят США, где ими было потрачено $43 млн. Средняя сумма одной транзакции, осуществляемая за границей российским держателем карточки Visa, равна $175. В Европе Россияне использовали карточку Visa в четыре раза чаще для оплаты товаров и услуг, чем для снятия наличных в банкоматах.

По материалам пресс-службы Visa International. Турбизнес № 14, октябрь 2001 г.»

Мы уверены, что у и Вас имеется собственный опыт использования пластиковых карточек.

Вопрос: Использование пластиковых карточек, конечно, очень удобно. Как Вы думаете, продолжим ли мы и в будущем пользоваться наличными деньгами? |

Есть, как минимум две причины полагать, что продолжим. Во-первых, использование наличных денег в мелкомасштабных повседневных сделках, таких, как покупка хлеба или оплата поездки а автобусе, связано с меньшими затратами сил и времени, чем использование пластиковых карточек.

Кроме того, что особенно актуально для нашего общества, использование наличных денег является анонимным, поскольку позволяет избежать регистрации сделки. Так, принятая во всем мире в теневой экономике практика оплаты наличными деньгами помогает скрывать доходы от налоговых органов. При этом наше население исторически не привыкло афишировать собственные доходы. Кроме того, использование банкоматов упрощает проблемы снятия наличных денег с текущего счета.

Текущие банковские счета, которые также называются депозитами до востребования, допускают немедленное изъятие денег и использование чеков. Поэтому они лишь немного более ликвидны, чем наличные деньги.

Размышления. |

В действительности, кредитные карточки не попадают ни под одно из имеющихся определений денег и обычно рассматриваются как одно из возможных средств доступа к лежащим на счетах деньгам, то есть банковским депозитам, наряду с чеками и банкоматами. В отличие от дебетовых карточек кредитные карточки увеличивают Вашу покупательную способность сверх суммы на Вашем банковском счете.

Определения. |

Следующими после наличных денег и вкладов до востребования по уровню ликвидности являются срочные депозиты, средства на которых располагаются на определенный срок, до истечения которого они могут быть сняты со счета только с потерей начисленных процентов. Облигации государственных займов являются менее ликвидными, чем срочные вклады, так как погашаются в течение определенного срока. Акции являются еще менее ликвидными, так как их срочная реализация может привести к довольно существенным потерям благодаря колебаниям курсов акций. Основные фонды компаний и, особенно имущество, считаются наименее ликвидными активами, так как их стоимость подвержена изменениям и реализация представляет трудности.

Вопрос: Ниже приведен список основных видов вкладов населения в Сбербанке России: Вклад «До востребования Сбербанка России» Определите, к какой категории денежных средств относится каждый из перечисленных видов вклада. | |

Мы надеемся, что для Вас не составило труда ответить, что:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |