Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Главный недостаток бухгалтерского метода заключается в том, что учитываются затраты лишь тех ресурсов, которые фирма приобретает со стороны. Бухгалтерские (явные, внешние) издержки отражаются в денежных выплатах со счетов фирмы поставщикам ресурсов.

Однако некоторые ресурсы могут находиться в собственности фирмы. Их не нужно нигде покупать. Поэтому соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Фирма часто использует ресурсы, которые принадлежат ей самой (собственный капитал в денежной форме, собственное помещение, профессиональные навыки владельца фирмы и т. п.), и не несет непосредственных денежных расходов на оплату этих ресурсов. Эти ресурсы для неё выступают как бы «бесплатными». Используя свои собственные ресурсы, фирма теряет возможность получения дохода от данных ресурсов при ином их применении.

Следовательно, согласно второму подходу неявные (внутренние) издержки – это те доходы, которые могли бы быть получены на собственные ресурсы, если бы их предоставить за установленную рынком плату другим пользователям.

Например:

- льтернативными издержками рабочего времени предпринимателя выступает заработная плата на другом предприятии;

- альтернативной стоимостью использования помещения, являющегося собственностью владельца, выступает арендная плата от сдачи его в аренду;

- альтернативной стоимостью вложенных средств выступает процент от вклада.

Неявные издержки – это издержки с точки зрения предпринимателя, имеющего перспективный взгляд (ex ante) на производство и оценивающего альтернативные варианты использования ресурсов. Логика данного подхода заключается в поиске ответа на вопрос: от чего придется отказаться, чтобы получить данное благо?

Однако, альтернативные издержки невозможно точно подсчитать в отличие от бухгалтерских издержек. В условиях меняющейся экономической конъюнктуры сложно выбрать лучшую альтернативу использования ресурсов. При этом доходы от упущенных альтернатив всегда являются гипотетическими, так как отказавшись от определенного проекта, невозможно точно узнать, принес бы он прогнозируемый доход или нет.

Важной составной частью неявных издержек является нормальная прибыль. Нормальная прибыль – это минимальный уровень прибыли, достаточный для того, чтобы владельцы фирмы считали для себя выгодным продолжать заниматься данным видом бизнеса.

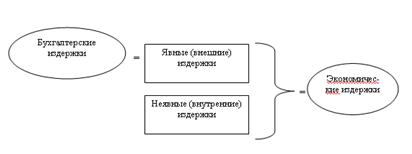

Фирма, максимизирующая прибыль, должна учитывать все издержки. Бухгалтерские (явные, внешние) издержки вместе с альтернативными (неявными, внутренними) издержками образуют экономические издержки фирмы (рис.1). Таким образом, экономические издержки – это расходы фирмы на все экономические ресурсы при наиболее выгодном с точки зрения предпринимателя их производительном использовании.

Рис.1. Виды издержек и их взаимосвязь

Все эти издержки должны учитываться при расчете прибыли фирмы. Прибыль – это разница между выручкой и издержками. Аналогично тому, как различаются подходы к определению издержек, следует различать два подхода и к пониманию прибыли.

1. Бухгалтерский подход предполагает толкование прибыли как разности между выручкой и бухгалтерскими издержками.

П бухг.= TR-ТС бухг.

TR – выручка, TC бухг. - бухгалтерские издержки, П бухг. – бухгалтерская прибыль.

Наличие бухгалтерской прибыли показывает, что окупаются все прямые денежные затраты. Однако это не означает, что данный вид деятельности выгоден предпринимателю и он не покинет его.

2. Экономический подход дает определение прибыли как разности между выручкой и экономическими издержками.

П экон.= TR-ТС экон.

TC экон. - экономические издержки, П экон. – экономическая прибыль.

Наличие нулевой экономической прибыли означает, что предприниматель использует свои ресурсы с минимально допустимой для общества эффективностью. Положительная экономическая прибыль является либо результатом более высокой конкурентоспособности фирмы на рынке, либо результатом её монополистической власти.

Очевидно, что бухгалтерская прибыль превышает экономическую на величину альтернативных (неявных, внутренних) издержек, которые бухгалтер не учитывает. Поэтому критерием успеха фирмы является не бухгалтерская, а экономическая прибыль. Фирма, максимизирующая прибыль, стремится снизить экономические издержки и увеличить экономическую прибыль.

Таким образом, бухгалтерский подход важен для оценки текущей хозяйственной деятельности (для налогообложения, расчета амортизации и т. п.), в свою очередь экономический подход имеет универсальное значение для организации бизнеса.

2. Издержки производства в краткосрочном периоде

2.1. Виды издержек и их значение для фирмы

Для увеличения своей прибыли фирма стремится минимизировать издержки. Поведение фирмы принципиально различается в зависимости от того, в каком из двух периодов – краткосрочном или долгосрочном – она функционирует.

Краткосрочный период в деятельности фирмы – это период времени, в течение которого фирма не имеет возможности ввести в строй новые производственные мощности и может изменять только степень загрузки этих производственных мощностей.

Долгосрочный период – это период времени, в течение которого все факторы производства являются переменными, а следовательно, в пределах данного периода фирма может расширить производственные мощности.

В рамках краткосрочного периода все издержки делятся на две части: постоянные и переменные издержки.

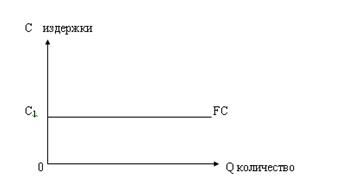

Постоянные издержки (fixed costs – FC) – это издержки, величина которых неизменна, даже если изменяется объем производства. Более того, они существуют даже тогда, когда продукция вообще не выпускается. К постоянным издержкам относятся арендная плата, амортизационные отчисления, административно-управленческие расходы, заработная плата вспомогательного персонала и т. п.

Графически постоянные издержки представляют собой прямую линию, параллельную оси абсцисс (рис.2).

Рис.2. Постоянные издержки

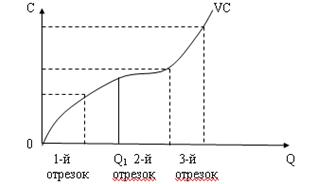

Отсутствие связи между размерами выпуска и постоянными издержками не уменьшает их влияния на процесс производства. К ним относятся многие расходы, определяющие технологический уровень производства и перспективы развития фирмы, в том числе, расходы на НИОКР и выплаты за использование патентов, расходы на обучение и повышение квалификации работников. Переменные издержки (variable costs – VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К ним относятся затраты на сырье, электроэнергию, оплату труда рабочих, расходы на вспомогательные материалы и т. п.

Величина переменных издержек изменяется в том же направлении, в каком изменяется выпуск продукции.

Динамика переменных издержек неравномерна. В начале деятельности фирмы в условиях расширения объема производства переменные издержки растут более быстрыми темпами, чем растет производимая продукция (первый отрезок). По мере достижения оптимальных объемов выпуска темпы роста переменных издержек снижаются (второй отрезок). В данном случае темпы роста объема производства опережают темпы роста переменных издержек. Однако дальнейшее расширение производства приводит к ускорению роста переменных издержек (третий отрезок) и в этом случае объем производства растет медленнее, чем растут переменные издержки (рис.3).

Рис.3. Переменные издержки.

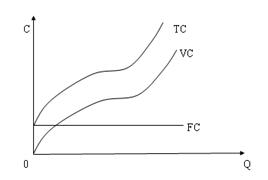

Сумма постоянных и переменных издержек для каждого объема производства образует общие (валовые) издержки (total costs – TC).

TC=FC+VC

Графически общие издержки изображаются путем наложения кривых постоянных и переменных издержек (рис.4). При нулевом объеме производства валовые общие издержки равны величине постоянных издержек. Далее, при наращивании объема производства общие издержки увеличиваются, отражая превышение постоянных издержек на величину переменных издержек в соответствующей точке.

Производителя часто интересует величина не столько общих издержек, сколько средних издержек, то есть величина издержек в расчете на единицу продукции. Этот вид издержек имеет особое значение для понимания рыночного равновесия, так как предприниматель стремится их минимизировать.

Рис.4. Общие издержки фирмы

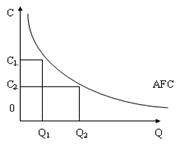

Средние постоянные издержки (average fixed costs – AFC) определяются путем деления постоянных издержек на объем производства.

FC

AFC=

Q

Q

На графике (рис.5) кривая AFC имеет отрицательный наклон. Поскольку при увеличении объема производства постоянные издержки распределяются на большее количество производимого продукта, то средние постоянные издержки снижаются, что для фирмы служит мощным стимулом увеличения производства.

Рис.5. Средние постоянные издержки

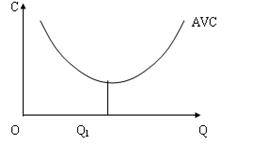

Средние переменные издержки (average variable costs – AVC) определяются путем деления переменных издержек на объем производства.

На графике (рис.6) кривая AVC сначала носит нисходящий характер, так как производство постепенно выходит на оптимальный уровень загрузки производственных мощностей и темп роста издержек отстает от темпа роста производства. Затем она близка по форме к горизонтальной линии, так как достигается технологически оптимальный объем выпуска, и средние переменные издержки становятся минимальными (при объеме Q1). После чего начинается резкий рост кривой, так как при перегруженности мощностей наблюдается быстрый рост издержек.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 |