Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Нужно иметь в виду, что в соответствии с постановлением Правительства Республики Молдова

№ 000 от 04.05.98 г. "О порядке и размере вычетов расходов, не подтвержденных документально" предприятиям разрешается вычет понесенных и оплаченных расходов, связанных с предпринимательской деятельностью налогоплательщика, которые не могут быть подтверждены документально, в размере 0,1 процента из его налогооблагаемого дохода. Например, если налогооблагаемый доход за 1999 год АО "Вест" равен 850 000 леев, то сумма представительских расходов, не подтвержденных документально, может составить 850 леев

(850 000 х 0,001).

VI. ПОРЯДОК ОТРАЖЕНИЯ В БУХГАЛТЕРСКОМ УЧЕТЕ

ПОДОТЧЕТНЫХ СУММ

Для учета расчетов с подотчетными лицами предназначены

♦ счет 227 "Краткосрочная дебиторская задолженность персонала", субсчет 2272 "Краткосрочная дебиторская задолженность подотчетных лиц", - для учета движения дебиторской задолженности подотчетных лиц по выданным им в подотчет сумм, и

♦ счет 532 "Обязательства персоналу по прочим операциям", субсчет 5321 "Обязательства подотчетным лицам", - для учета задолженности подотчетным лицам по осуществленным ими расходам без выдачи им авансов в подотчет.

Рассмотрим порядок отражения в бухгалтерском учете подотчетных сумм на условных примерах по двум вариантам: с выдачей подотчетному лицу аванса и без выдачи аванса. При этом составим бухгалтерские записи и учетный регистр по расчетам с подотчетными лицами5, используя данные, приведенные в табл. 5.

Предусмотрение в действующем Плане счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий для отражения расходов, осуществляемых подотчетными лицами с выдачей аванса, счета 227 и без выдачи им аванса - счета 532, продиктовано требованиями НСБУ о недопущении взаимопогашения активов и обязательств при составлении финансовых отчетов. Однако, не усложняя учет подотчетных сумм и соблюдая требования НСБУ, целесообразно в течение отчетного периода ограничиться использованием счета 227, расширяя его функции и отражая по кредиту осуществленные подотчетными лицами

расходы без получения аванса, а в конце отчетного периода кредитовое сальдо этого счета (при его образовании в случаях, когда до конца отчетного периода предприятием не будет возмещена утвержденная руководителем в авансовом отчете сумма расходов, произведенных подотчетным лицом без предварительного получения аванса) перенести в кредит счета 532. Для этого в разработанном регистре по учету подотчетных сумм (см. табл. 6) предусмотрены две отдельные графы для отражения в конце отчетного периода дебетового сальдо счета 227, которое будет перенесено в Бухгалтерский баланс по стр. 320 "Задолженность персонала" и кредитового сальдо счета 532 - по стр. 880 "Обязательства персоналу по прочим операциям".

В соответствии с ч. (3) ст.24 Налогового кодекса вычет расходов, связанных с командированием работников, разрешается в пределах норм, установленных Правительством. В связи с этим при составлении Декларации о подоходном налоге лица, занимающегося предпринимательской деятельностью необходимо иметь сумму расходов, превышающих нормы суточных, и расходов по найму жилья, чтобы прибавить их к налогооблагаемому доходу, так как эти расходы не подлежат вычету. Поэтому в регистре по учету подотчетных сумм эти расходы предусмотрено выделить отдельной графой. Кроме того, в аналитических данных к счету 227 предусмотрено ведение их учета нарастающим итогом, что обеспечит получение сумм расходов, превышающих установленные предельные нормы, без дополнительных выборок данных из авансовых отчетов в конце года при составлении Декларации о подоходном налоге лица, занимающегося предпринимательской деятельностью. Рассмотрим корреспонденцию счетов согласно предлагаемому варианту учета подотчетных сумм и порядок заполнения разработанного для этих целей регистра на условных примерах (см. табл. 5).

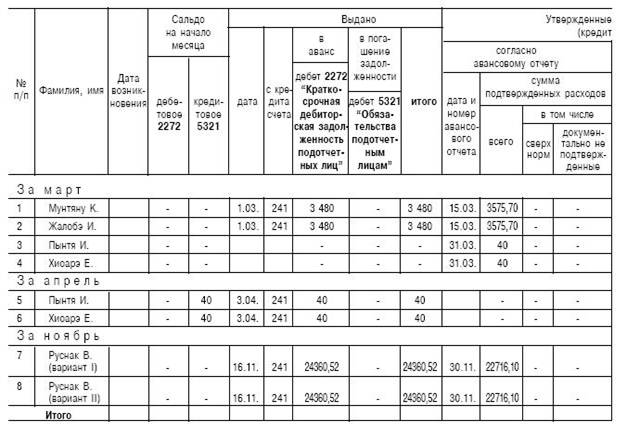

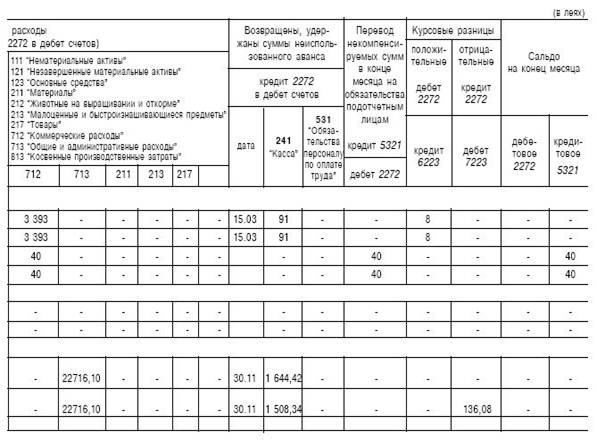

Таблица 5

Корреспонденция счетов по хозяйственным операциям по данным условных примеров, приведенных в статье, характеризующих различные ситуации

Дата | Содержание операций | Сумма, в леях | Корреспонденция счетов | |

дебет | кредит | |||

1 | 2 | 3 | 4 | 5 |

Ситуация 1. Командированному работнику выдается аванс (по данным примера 2) | ||||

01.03.99 г. | Выдан аванс на командировочные расходы: а) водителю К. Мунтяну - в сумме 400 долл. США б) продавцу И. Жалобэ - в сумме 400 долл. США | 3 480 3 480 | 227 227 | 241 241 |

Итого: 800 долл. США | ||||

15.03.99 г. | Отражены расходы согласно авансовым отчетам, представленным | 3 393 3 393 | 712 712 | 227 227 |

15.03.99 г. | Возвращен остаток неиспользованного аванса (10 долл. США) в национальной валюте* в сумме 95 леев (10 долл. х 9,5 лея), в том числе: - К. Мунтяну - И. Жалобэ | 95 95 | 241 241 | 227 227 |

15.03.99 г. | Отражена положительная курсовая разница, возникшая в связи с возвращением неиспользованного аванса [(10 долл. х 9,5 лея) - (10 долл. Х 8,7 лея)], в том числе по авансовым отчетам: - К. Мунтяну - И. Жалобэ | 8 8 | 227 227 | 622 622 |

Ситуация 2. Командированному работнику не выдается аванс (по данным примера 1) | ||||

31.03.99 г. | Отражены расходы согласно представленным авансовым отчетам: - И. Пынтя - Е. Хиоарэ | 40 40 | 712 712 | 227 227 |

31.03.99 г. | По окончании месяца согласно авансовым отчетам отражается сумма невозмещенных командировочных расходов: - И. Пынтя - Е. Хиоарэ | 40 40 | 227 227 | 532 532 |

03.04.99 г. | Возмещены командировочные расходы, произведенные без предварительного получения аванса на эти цели: - И. Пынтя - Е. Хиоарэ | 40 40 | 532 532 | 241 241 |

Ситуация 3. Операции с использованием иностранной валюты (по данным примера 6) | ||||

16.11.99 г. | Руснак в подотчет аванс из кассы - 7 320 леев и 1 400 долл. США. Для бухгалтерского учета - 24 360,52 лея [7 320 леев + (1 400 долл. х 12,1718 лея)] | 24360,52 | 227 | 241 |

30.11.99 г. | Произведены расходы согласно представленному авансовому отчету и подтверждающим документам (в пределах установленных норм) на сумму 7 315 леев и 1 265,31 долл. США. Для бухгалтерского учета 22 716,10 лея [7 315 леев + (1 265,31 долл. х 12,1718 лея)] | 22716,10 | 713 | 227 |

30.11.99 г. | Возвращены суммы неиспользованного аванса. Вариант 1 (в валюте получения аванса): - в сумме 5 леев (7 320 - 7 315) и 134,69 долл. США (1 400 - 1265,31) Для бухгалтерского учета - 1 644,42 лея [5 леев + (134,69 долл. х 12,1718 лея)] Вариант 2 (в леях): а) по договоренности с администрацией возвращен весь остаток аванса в леях - 1 508,34 лея [5 леев + (134,69 долл. х 11,1615 лея)] б) отражена отрицательная курсовая разница, исчисленная от возвращенной суммы неиспользованного аванса, в размере 134,69 долл. США по валютному курсу на 30.11.99 г. [(134,69 долл. х 11,1615 лея) - (134,69 долл. х 12,1718 лея)] | 1644,42 1508,34 136,08 | 241 241 722 | 227 227 227 |

* В соответствии с пунктами 14 и 21 Положений о командировании работников, утвержденных соответственно постановлениями № 000 и № 000, возвращение неизрасходованной иностранной валюты в леях осуществляется по курсу, котируемому НБМ на день сдачи остатка средств. |

VII. ВЗАИМООТНОШЕНИЯ С НАЛОГОВЫМИ ОРГАНАМИ

ПО КОМАНДИРОВОЧНЫМ РАСХОДАМ

Для целей налогообложения расходы на командировки регулируют налоговые отношения двух видов: между предприятием и государством и между работником предприятия и государством.

Рассмотрим отдельно налоговые отношения, возникающие между предприятием и государством, а также между работником предприятия и государством в соответствии с требованиями Налогового кодекса в случае превышения командированным работником расходов по найму жилья и суточных.

□ Налоговые отношения, возникающие между предприятием и государством.

В соответствии с ч. (3) ст. 24 Налогового кодекса вычет расходов, связанных с командированием работников, разрешается в пределах, установленных Правительством Республики Молдова.

В соответствии с п. 40 (с) Инструкции о порядке исчисления и уплаты подоходного налога лицами, осуществляющими предпринимательскую деятельность № 1 от 23.10.98 г. вычеты расходов, связанных с командированием работников, производятся по нормам, утвержденным постановлениями Правительства Республики Молдова № 000 от 07.11.94 г. и № 000 от 04.09.95 г., с учетом внесенных изменений (см. табл. 1 и табл. 2).

Расходы, связанные с наймом жилья и оплатой суточных, произведенные сверх установленных норм, не подлежат вычету из валового дохода при определении налогооблагаемого дохода, т. е. входят в состав налогооблагаемого дохода.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)